2012年中國鈦工業發展報告

2013-05-12 08:36:30王向東逯福生

鈦工業進展 2013年2期

王向東,逯福生,賈 翃,郝 斌

(中國有色金屬工業協會鈦鋯鉿分會,北京 100088)

2012年中國鈦工業發展報告

王向東,逯福生,賈 翃,郝 斌

(中國有色金屬工業協會鈦鋯鉿分會,北京 100088)

從產能、產量、市場、價格、對外貿易等方面對中國海綿鈦、鈦錠、鈦加工材等主要相關鈦產品的生產及銷售情況進行了統計,并在此基礎上對2012年中國鈦工業的總體運營狀況進行了評價,對取得的技術進步進行了回顧。指出2012年中國的海綿鈦及鈦加工材產量與2011年相比均有所增長,但下半年的價格均處于歷史低位,中國鈦工業存在產能過剩、對國外依存度過高及企業效益大幅下降等問題。

中國鈦工業;產量;技術進步;產能過剩

1 2012年中國鈦工業運行情況

1.1 產能和產量

1.1.1 產能

2012年中國海綿鈦和鈦加工材的產能繼續增長。從國內16家海綿鈦生產企業的產能統計結果來看,2012年中國海綿鈦的產能達到148 500 t/a,與2011年統計結果相比增加了15.6%。從國內主要的22家鈦錠生產企業產能的統計結果來看,2012年中國鈦錠的產能達到105 800 t/a,與2011年統計結果相比增長了10.0%。其中寶鈦股份2012年鈦錠的產能達到30 000 t/a,與2011年相比增加了5 000 t/a。

1.1.2 產量

(1)海綿鈦

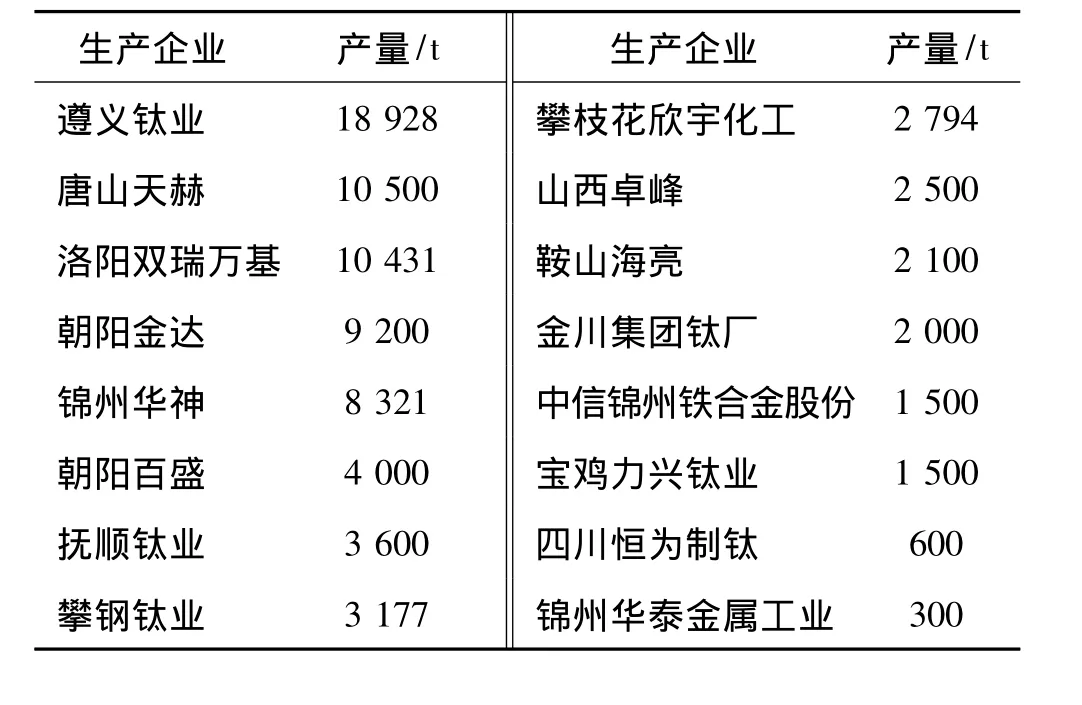

中國16家海綿鈦生產企業2012年海綿鈦產量統計結果見表1。由表1可知,2012年16家企業的海綿鈦總產量為81 451 t,與2011年相比增加了25.4%。在這16家企業中,遵義鈦業、唐山天赫和洛陽雙瑞萬基的海綿鈦年產量均超過了萬噸,而朝陽金達以及錦州華神這兩家企業的年產量也超過了8 000 t。

表1 2012年中國海綿鈦生產企業海綿鈦產量Table 1 China titanium sponge output in 2012

(2)鈦錠

中國22家鈦錠生產企業2012年鈦錠產量見表2。由表2可知,所統計的這22家企業2012年鈦錠總產量為64 927 t,與2011年的統計結果相比增長了5.1%,其中寶雞鈦業股份有限公司年產量為29 793 t,占到了2012年全國鈦錠年產量的45.9%。浙江五環鈦業、北京中北鈦業、攀長鋼、東方鉭業鈦業的年產量也都在3 000 t以上。

表2 2012年中國主要的鈦錠生產企業鈦錠產量統計Table 2 China titanium ingot output in 2012

(3)鈦粉

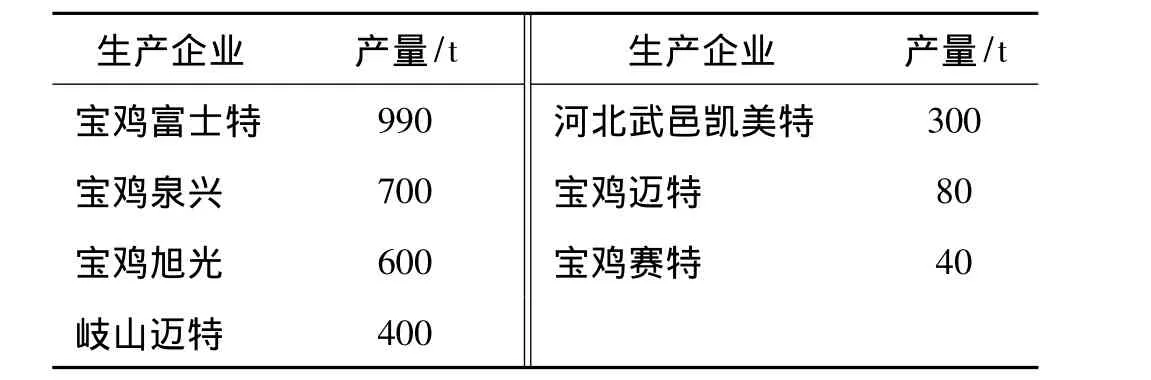

根據中國有色金屬工業協會鈦鋯鉿分會(以下簡稱鈦協會)的統計,寶雞富士特鈦業有限公司等7家鈦粉主要生產企業2012年鈦粉產量見表3。2012年統計對象中新增了寶雞泉興、寶雞旭光、寶雞邁特以及寶雞賽特4家鈦粉生產企業,其中,寶雞泉興、寶雞旭光2012年的鈦粉產量均超過了500 t。所統計的這7家鈦粉生產企業2012年的鈦粉總產量達3 110 t。

表3 2012年中國主要的鈦粉生產企業鈦粉產量統計Table 3 China titanium powder output in 2012

(4)鈦加工材

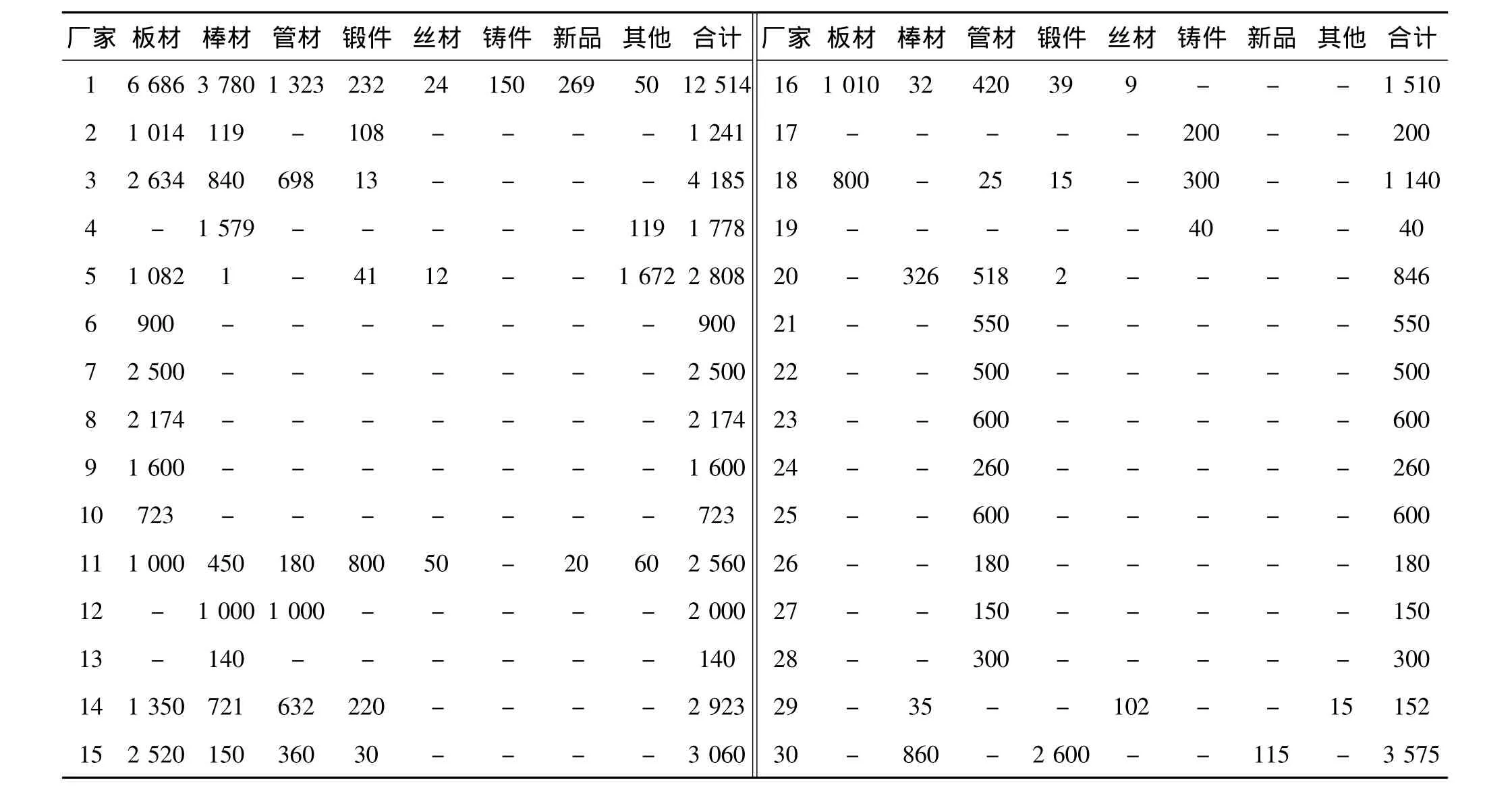

鈦協會統計了國內30家鈦加工材生產企業2012年鈦加工材的產量,結果見表4。從統計結果來看,30家企業2012年共生產鈦加工材51 557 t,與2011年相比增長了1.2%。表5給出了2012年與2011年各類鈦加材的產量對比。

表4 2012年中國鈦加工材生產企業產量統計(t)Table 4 China titanium mill products output in 2012

表5 2011年與2012年各類鈦加工材產量比較Table 5 Output comparison between 2011 and 2012 of China titanium mill products in different varieties

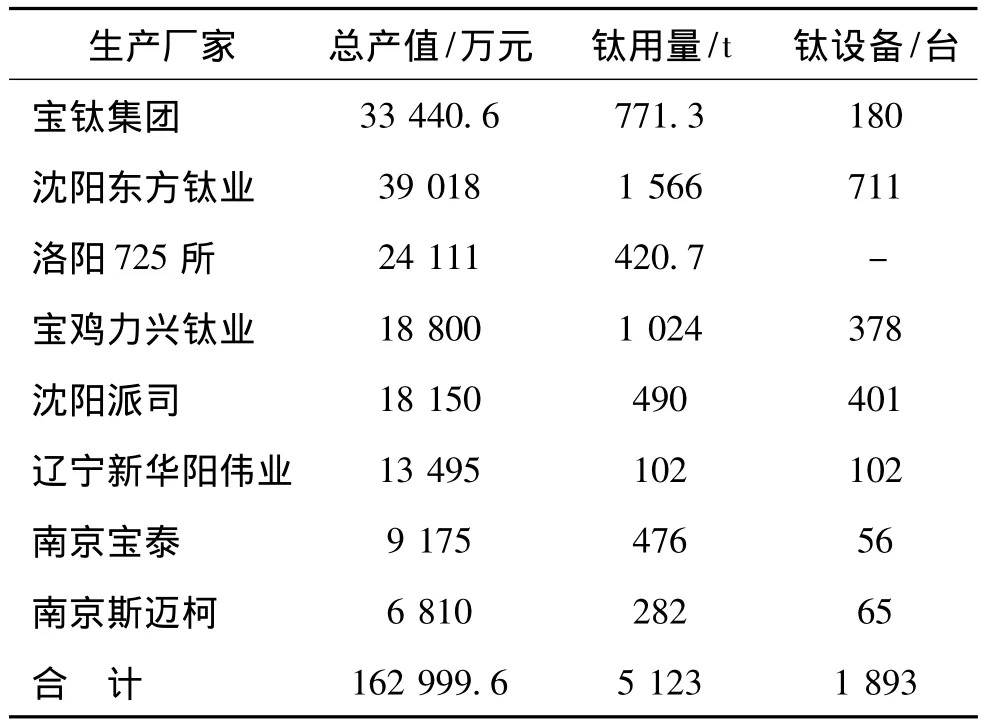

(5)鈦設備制造

寶鈦集團有限公司等8家主要鈦設備制造企業2012年經營狀況見表6。8家企業2012年總產值達162 999.6萬元,比2011年增長了13.8%;鈦材總用量達5 123 t,比2011年增長了40.9%。

表6 2012年中國主要鈦設備生產企業的經營狀況Table 6 Statistical data of China typical titanium equipment manufacturing enterprises in 2012

1.2 對外貿易

我國鈦礦、海綿鈦、未鍛軋鈦、鈦粉末、鈦廢料以及鈦加工材2012年進出口數據見表7。2012年,我國海綿鈦進出口量較2011年均有所下降,進口量為129 750 t,較2011年降低了44.4%,出口量為4 527 510 t,較2011年降低了48.2%;鈦加工材進口量為5 010 251 t,較2011年降低了21.5%,出口量為12 327 849 t,較2011年增長了9.6%。

一個企業如果想要很好的發展,僅僅只是做出一份市場營銷策略是遠遠不夠的。企業需要引導自己相關的企業部門不斷對自己企業的具體情況展開深入的分析與研究。不同時期的企業所面臨的企業風險和挑戰是不同的,不同階段的企業實力也是不同的。所以,只有隨時對企業實力和其所面臨的市場狀況進行研究,才可以及時發現企業的問題并加以整改,從而促進企業不斷地完善自己的市場營銷策略,提高自己企業的競爭實力,借此來全面的推廣自己企業的產品,為企業自身帶來更為客觀的收益[4]。

1.3 市場及價格

1.3.1 銷售量

據統計,遵義鈦業股份有限公司等16家海綿鈦生產企業2012年海綿鈦庫存量達3 660 t,出口量為4 398 t,則由前面給出的16家海綿鈦企業海綿鈦總產量,可推算出國內銷售量為73 393 t,與2011年統計數據相比增長了30.0%,增幅較大。寶雞鈦業股份有限公司等國內30家主要鈦加工材生產企業2012年總銷量為50 331 t,出口量為7 318 t,則由前面給出的30家主要鈦加工材生產企業鈦加工材的總產量,可推算出國內銷售量為43 013 t,與2011年統計數據相比略有下降,減少了3.4%。

表7 2012年中國鈦礦、海綿鈦及鈦制品進出口統計Table 7 Imports and exports of China titanium ore,titanium sponge and titanium mill products in 2012

1.3.2 需求分配

圖1為2012年中國各個領域鈦加工材使用量所占比例。可以看到,鈦加工材在化工領域中用量最大,其次為電力、體育休閑、航空航天等。

圖1 2012年中國各應用領域鈦加工材使用量所占比例Fig.1 Ratio of China titanium mill products in different application fields in 2012

表8為2012年中國內30家鈦加工材生產企業在不同領域鈦加工材的銷售量。

1.3.3 價格

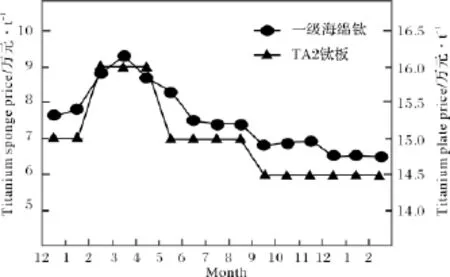

根據鈦協會2012年逐月跟蹤統計,2012年中國海綿鈦以及鈦加工材的價格均處于歷史低位。圖2為一級海綿鈦以及3.0 mm厚TA2鈦板2012年的價格走勢圖。由圖2可以看出,一級海綿鈦及3.0 mm厚TA2鈦板的價格在第一季度均有所攀升,于第二季度的第二個月開始一路下滑,之后始終在低位徘徊。

表8 2012年中國30家鈦加工材生產企業在不同領域鈦加工材的銷售量(t)Table 8 Sales volume of China main titanium mill products enterprises in different application fields in 2012

圖2 2012年一級海綿鈦及3.0 mm厚TA2鈦板價格走勢Fig.2 Price trend of Cr.1 titanium sponge and TA2 titanium plate(3.0 mm)in 2012

2 2012年中國鈦工業運行情況分析

2.1 2012年鈦工業總體運營情況

2012年,中國鈦錠的產量為64 927 t,同比增長5.1%,且鈦錠生產的開工率為61.4%。同時,鈦加工材的產量再創新高,達到51 557 t,同比略微增長1.2%。而值得注意的是2012年上半年,中國鈦加工材的產量已達到30 158 t,下半年則急劇收縮至21 399 t。這主要是由于在2010年下半年至2011年上半年,中國率先走出國際金融危機的影響,國民經濟快速發展,對鈦白和鈦制品的需求旺盛,而這種有利形勢一直持續到2012年的上半年。從2011年下半年開始,國家開始大力控制通貨膨脹,并對房地產加大調控力度,對鈦制品的需求開始下降。2012年四五月份起,鈦制品價格下滑,直接導致了2012年下半年鈦材產量的下降。2012年,中國鈦加工材的國內銷售量是43 013 t,同比下降3.4%。其主要消費領域是化工(25 216 t,占50.1%)、電力(6 131 t,占12.2%)、體育休閑(4 743 t,占9.4%)、航空航天(4 261 t,占8.5%)、冶金(2 139 t,占4.2%)和真空制鹽(2 110 t,占4.2%)等行業。然而,近年來用鈦量連年增長的化工領域,2012年首次出現消費量下降的情況,其用鈦量從2011年的27 156 t下降至25 216 t;而電力用鈦則從3 253 t大幅上升到6 131 t。

2012年下半年,中國海綿鈦和鈦加工材價格基本處于歷史低位。2012年12月,一級海綿鈦的價格為6.5萬元/t,3.0 mm厚TA2純鈦板的價格僅為14.5萬元/t。而在20世紀80年代,一級海綿鈦的價格就在6.0萬元/t左右。經過20多年的發展,企業的人工費用、原材料成本及水電成本均成倍增長,而產品價格增長卻不明顯,因此海綿鈦行業基本是在成本線附近運營。

2012年,中國鈦制品繼續保持較大的進出口量。海綿鈦的出口量為4 528 t,凈出口量為4 398 t。鈦加工材的進口量為5 010 t,出口量為12 328 t,其中進口量最大的是鈦管(1 728 t)和薄板(1 390 t),出口量最大的是鈦棒(6 777 t)和普通厚度的鈦板(2 102 t)。中國鈦制品出口仍以中低端產品為主,而焊管和薄板仍需較大量地進口。

2.2 政策分析

由于鈦加工材主要應用于化工、電力、體育休閑、航空航天、冶金等重要的國民經濟部門,因此鈦行業的發展與國民經濟的發展密切相關。2012年和2011年國民經濟發展迅速,GDP增速分別為10.4%和9.2%,鈦行業也獲得較高的發展速度,而2012年GDP的增速降為7.8%時,鈦加工材的增量僅1.2%。

“十二五”期間,國家重點支持產業升級、轉變增長方式、節能減排,特別是重點支持大飛機計劃、核電建設計劃等,對于鈦制品的應用以及鈦行業本身的產業結構調整升級都十分有利。

3 技術進步

2012年,中國鈦工業技術繼續取得了顯著地進步。

鈦協會組織近百位技術人員共同編撰出版了《鈦手冊》一書。該書共有概述,鈦的性能與應用,鈦資源的分布和利用,鈦礦的選礦技術與裝備,冶煉技術與裝備,鈦及鈦合金的加工技術與裝備,鈦合金,鈦制設備設計、制造與應用,中國重要生產商,世界主要生產商,世界十大消費國等十三章,是新世紀以來中國鈦工業技術進步的全面總結。

此外,海綿鈦單位產品能源消耗限額國家標準(GB 29126—2012)和鈦及鈦合金鑄錠單位產品能源消耗限額國家標準(GB 29448—2012)于2012年12月31日正式發布,并將于2013年10月1日正式實施。

國內幾家重要的鈦企業在2012年也取得了很大的發展。寶鈦集團引進了帶材軋制、矯直、砂光、酸洗及退火等全套設備,建設完成鈦帶生產線項目,形成年產10 000 t板帶材生產能力;購置了15 t電弧爐、真空焊箱、油壓機等設備,建設了鈦及鈦合金熔鑄擴能及輔助配套項目,新增5 000 t/a熔鑄能力;建成了萬噸自由鍛壓機項目,新增3 000 t/a大型鈦合金鍛件生產能力;TA15鈦合金和TC18鈦合金大規格棒材研制項目均通過了省部級鑒定;2012年重點項目《石油行業用高性能鈦合金擠壓管材研制》進展順利,成功開發出具有自主知識產權的高性能鈦合金擠壓管材,滿足了用戶的需求。西北有色金屬研究院初步建立了鈦合金數據庫系統(包括專家系統、技術參數系統等);實現了高強鈦合金的定量計算設計,并通過實驗驗證等。此外,陜西省科技廳對鈦產業的發展給予了重點支持,一方面以寶鈦集團為主,對鈦的重要生產線進行改造與建設,一方面重點支持寶雞地區中小鈦企業的創新項目。目前這兩個重點項目均已啟動。

4 中國鈦工業存在的問題

4.1 企業效益大幅下滑,基本在成本線上運營

2012年下半年,中國海綿鈦以及鈦加工材的價格一路下滑,一級海綿鈦的價格從第四季度開始就基本維持在6.5萬元/t的低位,而原材料(礦石等)、電力和人工費用則有所上漲或處于較高價位,因此,海綿鈦全行業的效益均有所下降,基本處在成本線上運營。鈦加工材價格也處在低位,民用鈦加工材也基本上是在平利或微利運營。

4.2 鈦行業處于結構性產能過剩狀況

中國鈦行業目前有兩個突出現象:一方面是大飛機用鈦材(高端鈦制品)還不能自給,需從國外采購;另一方面是化工、冶金等民用鈦材(中低端)生產能力大幅過剩。

4.3 鈦精礦的進口量增大,對外依存度超過50%

近年來,由于中國國民經濟快速發展,鈦白和金屬鈦的需求迅速上升,對鈦精礦的需求進一步加大。雖然中國鈦資源豐富,但是由于中國鈦資源主要是攀西地區的釩鈦磁鐵礦,礦石中TiO2的品位較低,且礦石中CaO、MgO的含量高,不能完全滿足國內的需要。近年來,中國進口國外鈦精礦的數量連年增長,鈦精礦對外的依存度已超過50%。中國應大力鼓勵有實力的企業去國外參與鈦礦資源的勘探、開采和利用。

Report on China Titanium Industry Progress in 2012

Wang Xiangdong,Lu Fusheng,Jia Hong,Hao Bin

(China Nonferrous Metal Industry Association Ti,Zr,Hf Branch,Beijing 100088,China)

Production and sales situation about titanium product,such as titanium sponge,titanium ingots and titanium processing materials was counted.And the statistics included capacity,output,foreign trade situation,market,price and so on.Then the overall operation situation about China titanium industry in 2012 was evaluated,and the technological progress of China titanium industry in 2012 was also reviewed.The output of titanium sponge and titanium processing materials of China in 2012 was more than in 2011,but the price in the second half of 2012 was at the lowest level in history.Finally,the problems in China titanium industry like overcapacity,excessive dependence on foreign issues and enterprise efficiency dropped significantly were pointed out.

China titanium industry;output;technological progress;over capacity

2013-03-11

王向東(1955-),男,教授級高工。

猜你喜歡

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

礦山安全信息(2022年40期)2022-04-07 02:16:52

當代水產(2021年10期)2021-12-05 16:31:48

今日農業(2020年20期)2020-11-26 06:09:10

小學科學(學生版)(2020年10期)2020-10-28 07:52:12

云南畫報(2020年9期)2020-10-27 02:03:26

中國化肥信息(2020年7期)2020-03-19 01:54:02

聚氯乙烯(2018年9期)2018-02-18 01:11:34