EVA在企業價值評估中的應用及問題探討

2013-05-14 07:06:40○趙超韋明

當代經濟 2013年14期

○趙 超 韋 明

(青島理工大學商學院 山東 青島 266500)

隨著經濟的不斷發展,資本市場的日益完善,合理企業價值評估的呼聲越來越高。傳統評估的三大基本方法:市場法、收益法及成本法已不能滿足評估企業公允價值的需要。目前,國外把作為企業業績評價和管理主要指標——經濟增加值(EVA)引入了價值評估領域,對企業價值進行評估,力求使評估結果更加客觀、合理。在我國,2010年起中央企業開始全面施行經濟增加值(EVA)業績考核體系。2012年12月29日,國資委出臺了最新《中央企業負責人經營業績考核暫行辦法》,與2010年出臺的考核辦法相比,除軍工、科研及石油等行業的中央企業外,其他央企經濟增加值所占考核的比重由40%提高到了50%,充分顯示了國家對于經濟增加值在業績考核中的重視。

一、EVA的理論依據及計算方法

EVA(Economic Value Added),通常譯為經濟增加值,指企業稅后營業凈利潤(NOPAT)與所投入資本成本之間的差額。EVA概念最早起源于19世紀末的經濟利潤,當時,馬歇爾在書中寫到:“在扣除當前利潤下的資本利息之后,所有者擁有的利潤可以被稱為其工作或者管理的利潤。”馬歇爾認為,企業的利潤中不應當包含投資者所投入資本的機會成本。

20世紀50年代,通用電氣公司大舉推行在經濟利潤的基礎上發展的剩余收益法。20世紀末,美國的Stern Stewart公司以經濟增加值(EVA)取代了剩余收益,通過對會計數據進行調整,首次以EVA作為企業業績評價的一種方法,并為其注冊了商標。目前,世界500強企業中有超過400家企業采用EVA作為價值和業績評價的指標。

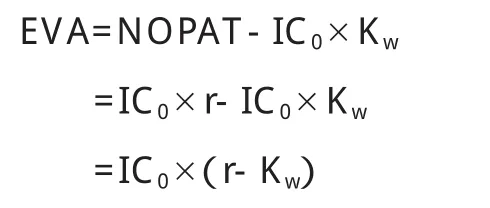

EVA在企業業績評價過程中的計算公式為:

其中,IC0系期初投入資本,r系投入資本回報率,Kw系加權平均資本成本,NOPAT系息前稅后營業凈利潤。

根據Stern Stewart公司多年實踐研究,為使EVA更好地評價企業經營業績,在實際計算NOPAT時需要對會計報表的項目進行調整,主要包括長期費用的資本化、準備金的轉回、遞延所得稅的剔除以及對商譽攤銷的調整等。

在計算加權平均資金成本時,需要分別計算債務資本和權益資本,然后根據兩者所占的權重計算出總的資金成本。一般債務資本的大小由貸款利率的大小決定,而權益資本采用資本資產定價模型進行計算。資本資產定價模型可表述為:

K=Rr+β×(Rm-Rf)

其中,Rr為無風險收益率,Rm為市場收益率,β為風險系數。

二、EVA在企業價值評估中的應用

在評價企業經營業績時,當投入資本回報率大于加權平均資本成本時,EVA為正值,說明企業創造了正的現金流,企業價值增加;當投入資本回報率等于平均資本成本時,EVA的值為零,說明企業創造的價值剛好彌補股東的資本成本,沒有額外創造價值;當投入資本回報率小于加權平均資本成本時,即使此時企業的會計利潤為正值,企業依然沒有為股東創造額外價值,而且還在不斷消耗股東的資本。由此可見,企業價值是否增加取決于企業所創造的EVA凈值。

運用EVA進行企業價值評估,需要將未來企業創造的EVA凈值折現,故首先應當明確所評估的企業價值類型為繼續使用價值,而不是清算價值等。其次,本文所稱的企業價值指企業整體價值,而不是部分股權價值。企業未來預期創造的EVA值折現率一般采用加權平均資本成本率。

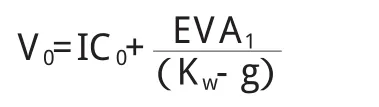

運用EVA方法評估企業整體價值的評估模型為:

企業整體價值=期初投入資本+各期EVA的凈現值

首先,若企業處于成熟期,假設企業在未來各年所創造的EVA值每年以固定比率增加,則企業的價值為:

其中,EVA1為預期第1年的EVA值,IC0為期初投入資本,Kw為加權平均資本成本,g為EVA每年的增長率。當g的值取0時,即可得到在未來EVA值不變時的企業價值。

若企業正處于成長期,企業各階段的創造的EVA價值存在差異,可以將EVA的折現模型分為兩階段或三階段來計算:

當企業在前幾年EVA高速增長,其后穩定增長,采用兩階段EVA折現模型:

在實際應用中,由于大部分公司都會經歷高速增長階段、增長率逐步降低到穩定增長或零增長階段,此時可以采用三階段EVA折現模型對企業價值進行評估:

三、對EVA方法應用的評價

EVA方法以經濟利潤為基礎,重新定義了企業利潤及價值創造能力。將股東的資金成本在會計利潤中予以扣除,使得企業價值的評估更加符合實際。一般情況下,EVA值的大小代表著企業價值創造能力的強弱。

EVA方法成功地把企業決策與企業業績評價聯系在一起。現實中,一般采用現金流量法判斷一項投資決策的好壞,而業績評價則以權責制下的會計利潤為基礎,EVA方法使投資決策與業績評價統一起來,一定程度上緩解了所有者與經營者之間的代理問題。

EVA方法通過對部分會計報表項目進行調整,一定程度上降低了由于會計方法選擇造成的結果失真現象。降低了對公司利潤的人為操控性,使得企業價值更加客觀、公正。

四、EVA方法在企業價值評估實踐中的問題

近年來,國外EVA在企業整體價值評估中得到了廣泛的推廣與應用,方法體系也在不斷完善。但在我國,EVA方法卻發展的很緩慢。主要問題存在以下方面。

第一,由于某些財務報表中存在著大量虛假數據,致使EVA的結果有失準確性。EVA對報表項目的調整只能降低由于會計方法選擇的不同而造成的會計失真,而對于弄虛作假的財務報表則無能為力。2003年因弄虛作假而被曝光的銀廣夏是一個典型事件,其公司創造的EVA值竟然排全國第14名,主要原因就在于數據不透明,報表數據嚴重作假。

第二,資本市場的資金利用缺乏效率。在我國,由于信貸體系不健全,缺乏有力的市場監管,使得資金紛紛流向上市公司及大型國企,致使許多需要資金的公司籌不到錢,而不需要錢的大公司卻為銀行、股市所青睞,大量資金閑置,資金得不到充分有效的利用。雖然近幾年“一股獨大”的現象有所改變,但公司治理結構仍需完善,應當逐漸減弱政府對于企業運營的影響,從而使EVA指標更具有可比性。

第三,由于受經濟環境影響,在我國應用EVA所需調整的項目過多,計算過程比較復雜。而且通貨膨脹及資金成本等指標的測算不易客觀準確,使得EVA指標的有效性大大降低。

五、EVA方法的應用改進

第一,將EVA的計算方法與中國實際相結合,精簡所需調整的會計指標,加強其實施性與操作性。在計算過程中引入非財務指標,降低因財務數據不透明所引起的EVA值失真現象。目前,Stern Stewart公司針對中國的實際情況提出了“EVA+”的概念,在進行會計調整時,大約只需調整10余項主要的財務指標,即能得到符合企業實際情況的EVA值。

第二,合理地完善資本市場。只有完善的資本市場體制,才能精確測算權益資本成本及通貨膨脹。政府應當出臺相應的政策法規以及企業信用評價體系,促使資本市場上的資金合理流動并被有效的利用,這樣才能使資金成本的測算更加可靠。目前,我國國有企業的資本成本率由國務院有關部門確定,央企的加權平均資本成本上限為5.5%。

第三,正確地理解經濟增加值理念,建立以價值為核心的企業評價制度,促進企業的組織結構調整,合理配置企業資源。適宜、穩定的企業內部結構,是預測企業未來創造EVA值的基礎。如果企業處于成長期,內部各方面制度均不完善,且所處的外部環境也不是很穩定,此時對于企業未來創造的EVA的測算必然是不準確的也是不科學的。

[1]雷奕敏、馬超群:經濟增加值法(EVA)與企業價值評估[J].現代管理科學,2005(10).

[2]曹中:論經濟增加值及其在企業價值評估中的應用[J].會計之友,2011(2).

[3]劉燕:關于EVA在企業價值評估中的應用[J].企業管理,2012(7).

[4]徐愛農:企業價值評估[M].中國金融出版社,2012.

[5]倪梅林:EVA企業價值評估研究[D].天津財經大學,2009.

[6]陳亞敏:經濟增加值及其在企業價值評估中的應用研究[D].長安大學,2010.

猜你喜歡

河南電力(2021年5期)2021-05-29 02:10:00

瘋狂英語·新讀寫(2020年3期)2020-06-06 09:06:16

當代水產(2019年7期)2019-09-03 01:02:08

電影(2018年12期)2018-12-23 02:18:48

文理導航·科普童話(2016年7期)2017-02-04 15:09:20

小天使·四年級語數英綜合(2016年11期)2016-11-29 22:37:30

湖南農業(2016年3期)2016-06-05 09:37:36

現代企業(2015年2期)2015-02-28 18:45:07

俄羅斯問題研究(2012年1期)2012-03-25 09:54:48

互聯網周刊(2009年14期)2009-08-04 09:37:06