經(jīng)濟(jì)性貶值在機(jī)器設(shè)備評估中的應(yīng)用

2013-05-14 07:06:40薄建奎

當(dāng)代經(jīng)濟(jì) 2013年14期

○王 菁 薄建奎

(青島理工大學(xué)商學(xué)院 山東 青島 266520)

機(jī)器設(shè)備作為一類特殊的資產(chǎn),具有價(jià)值量大、使用期限長、評估過程復(fù)雜、評估難度大的特點(diǎn)。在評估實(shí)踐中又會(huì)出現(xiàn)參數(shù)系數(shù)較難獲取和確定。在紛繁復(fù)雜的市場經(jīng)濟(jì)環(huán)境下,造成機(jī)器設(shè)備貶值的因素也日益增多。在評估實(shí)踐中,被評估的機(jī)器設(shè)備,除了能被我們所觀察到的有形損耗,還存在著容易被我們忽視的無形損耗;而無形損耗又包括功能性貶值與經(jīng)濟(jì)性貶值兩部分。所謂經(jīng)濟(jì)性貶值是指由于外部客觀條件的變化使資產(chǎn)在實(shí)際使用上經(jīng)濟(jì)效益下降,從而導(dǎo)致的資產(chǎn)貶值。外部客觀條件主要是由于經(jīng)濟(jì)環(huán)境的變化,如新的經(jīng)濟(jì)政策的出臺(tái),新的經(jīng)濟(jì)方面的法律條文如節(jié)能法規(guī)的頒布等。在科技日新月異的時(shí)代,設(shè)備和行業(yè)的發(fā)展更新速度較以前大大加快,這就要求資產(chǎn)評估師在從事機(jī)器設(shè)備評估時(shí)應(yīng)該對機(jī)器設(shè)備存在的經(jīng)濟(jì)性貶值給予更多的關(guān)注,以防評估價(jià)值出現(xiàn)失真。

一、出現(xiàn)經(jīng)濟(jì)性貶值的原因分析

在評估實(shí)務(wù)中,影響機(jī)器設(shè)備價(jià)值量的外部經(jīng)濟(jì)環(huán)境因素通常包括以下幾個(gè)方面。

1、生產(chǎn)能力相對過剩

供需平衡原則是主導(dǎo)市場經(jīng)濟(jì)的一大法則。市場的需求在很大程度上決定了生產(chǎn)方的供應(yīng)。這種供應(yīng)體現(xiàn)在生產(chǎn)設(shè)備的生產(chǎn)能力上,如果說因?yàn)槭袌鰧δ愁惍a(chǎn)品的需求降低,那么該廠生產(chǎn)此類產(chǎn)品的設(shè)備就有可能停產(chǎn),實(shí)際的產(chǎn)出小于設(shè)計(jì)的產(chǎn)出,即所謂的“生產(chǎn)能力的閑置”。由于市場競爭加劇和行業(yè)的升級換代,導(dǎo)致產(chǎn)品的銷售數(shù)量和收入減少,從而引起設(shè)備的開工不足,生產(chǎn)能力相對過剩,從而引起設(shè)備的經(jīng)濟(jì)性貶值。這也是目前比較常見的引起設(shè)備經(jīng)濟(jì)性貶值的方式。

2、生產(chǎn)要素提價(jià),而產(chǎn)品售價(jià)的提升空間有限

生產(chǎn)要素主要就是指原材料、能源等,他們的價(jià)格屬于生產(chǎn)成本的范疇,產(chǎn)品的價(jià)格屬于收益的范疇。企業(yè)要想獲得較高的收益,生產(chǎn)成本應(yīng)盡量壓縮,但是外購成本是企業(yè)無法掌控的。比如,美國汽車行業(yè)巨頭某公司因?yàn)殇摬牡奶醿r(jià),汽車制造成本增加,而由于市場競爭加劇車價(jià)無法做出相應(yīng)的調(diào)整,使得其生產(chǎn)的汽車出現(xiàn)積壓,從而相應(yīng)的生產(chǎn)用機(jī)器設(shè)備也發(fā)生大量貶值。

3、資產(chǎn)的使用壽命受到相關(guān)政策的限制

資產(chǎn)的壽命包括物理壽命、經(jīng)濟(jì)壽命等,對于評估來說有價(jià)值的是資產(chǎn)的經(jīng)濟(jì)壽命。國家出于保護(hù)環(huán)境、產(chǎn)業(yè)升級、優(yōu)化結(jié)構(gòu)的目的,會(huì)從宏觀政策上制定有關(guān)能源、環(huán)境保護(hù)的相關(guān)限制,從而導(dǎo)致產(chǎn)品生產(chǎn)成本提高。或者設(shè)置設(shè)備的使用年限,強(qiáng)制其報(bào)廢。設(shè)備從物理方面來說可以繼續(xù)生產(chǎn),但實(shí)際中卻不能繼續(xù)使用。如我國眾多生產(chǎn)含氟冰箱的中小企業(yè),由于國家禁止生產(chǎn)銷售含氟產(chǎn)品,企業(yè)相應(yīng)的資產(chǎn)的使用壽命被縮短,造成相應(yīng)的機(jī)器設(shè)備出現(xiàn)了經(jīng)濟(jì)性貶值。

二、常用的機(jī)器設(shè)備經(jīng)濟(jì)性貶值評估方法的介紹

目前常見的機(jī)器設(shè)備經(jīng)濟(jì)性貶值主要表現(xiàn)形式有設(shè)備的使用壽命縮短,設(shè)備運(yùn)營費(fèi)用提高和市場競爭加劇。下面用差額現(xiàn)金流折現(xiàn)法加以闡述如何評估機(jī)器設(shè)備評估中的經(jīng)濟(jì)性貶值。

1、差額現(xiàn)金流折現(xiàn)法計(jì)算的評估方法和思路

所謂差額現(xiàn)金流折現(xiàn)法,是指評估人員通過測算未來實(shí)際現(xiàn)金流入和設(shè)備正常生產(chǎn)時(shí)的現(xiàn)金流入差額折現(xiàn)后,計(jì)算設(shè)備經(jīng)濟(jì)性貶值的方法。

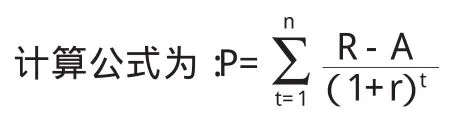

2、評估公式

其中:P系機(jī)器設(shè)備經(jīng)濟(jì)性貶值;r系所選取的折現(xiàn)率(加權(quán)平均資本成本);t系收益計(jì)算年;A系基準(zhǔn)經(jīng)營凈現(xiàn)金流;R系未來第t個(gè)收益期的預(yù)期經(jīng)營凈現(xiàn)金流;n系使用期限。

參數(shù)的確定方法:A:采用公司未受外界影響時(shí)的經(jīng)營凈現(xiàn)金流。R:采用公司以后年度經(jīng)營凈現(xiàn)金流,需要考慮經(jīng)濟(jì)性貶值對其的影響。r:折現(xiàn)率使用加權(quán)平均資本成本,其中權(quán)益資本成本根據(jù)資本資產(chǎn)定價(jià)模型(CAPM)計(jì)算取得,對債務(wù)資本成本采用基準(zhǔn)日有效的五年期國內(nèi)銀行貸款利率加以確定,如果公司風(fēng)險(xiǎn)特征發(fā)生重大變化,應(yīng)當(dāng)使用變化后的年份作為預(yù)測期長度。n:設(shè)備的使用年限和相關(guān)法律規(guī)定的使用年限中較低者

3、評估思路

首先,合理預(yù)測公司在以后年度的經(jīng)營凈現(xiàn)金流。其次,求取公司不存在外部影響情況下的經(jīng)營凈現(xiàn)金流。再次,求取以后年度每年所減少的經(jīng)營凈現(xiàn)金流。最后,將減少的經(jīng)營凈現(xiàn)金流以適當(dāng)?shù)恼郜F(xiàn)率或資本化率折現(xiàn)成基準(zhǔn)日的現(xiàn)值,累加求和,求得評估基準(zhǔn)日機(jī)器設(shè)備的經(jīng)濟(jì)性貶值。

4、差額現(xiàn)金流折現(xiàn)法計(jì)算機(jī)器設(shè)備的實(shí)例

A公司主要生產(chǎn)電腦顯示器所需的托架。屬于電腦顯示器的上游產(chǎn)業(yè),要了解A公司的經(jīng)營狀況和行業(yè)狀況并做出相應(yīng)分析,首先需要對A公司的產(chǎn)品有所了解。A公司生產(chǎn)流程概括如下:根據(jù)客戶的要求對原材料(專用鋼帶)進(jìn)行裁剪,通過流水線加工形成一定的曲率并制作成網(wǎng)狀托架。這是一個(gè)高度專業(yè)化的企業(yè)。高度專業(yè)化的企業(yè)往往承載著較大的風(fēng)險(xiǎn):在行業(yè)狀況好的時(shí)候或者說在終端產(chǎn)品存在較大的利潤,由于該產(chǎn)業(yè)的專業(yè)化,其利潤率會(huì)遠(yuǎn)高于社會(huì)平均水平。然而,一旦行業(yè)狀況下滑,終端產(chǎn)品變成低端消費(fèi)品,它潛藏的巨大風(fēng)險(xiǎn)就會(huì)暴露出來,并且對利潤產(chǎn)生較大的影響。就A公司而言,其風(fēng)險(xiǎn)具體體現(xiàn)在以下幾方面。

(1)成品和材料。由于每個(gè)下游企業(yè)要求的托架都不一樣,而公司的產(chǎn)品性質(zhì)決定了其特殊性,所以可以認(rèn)為每批都是定制的。每個(gè)下游企業(yè)要求的托架的曲率、寬度以及厚薄等技術(shù)指標(biāo)都不一樣。所以,其產(chǎn)品存在著不可替代性。當(dāng)專為某一型號顯示器制作的托架成品,在該型號的下游顯示器生產(chǎn)企業(yè)停止生產(chǎn)該型號產(chǎn)品后,基本上就不存在使用價(jià)值。由于公司的專業(yè)化程度非常高,從成品和材料的利用看出,其成品和材料一旦呆滯報(bào)廢,價(jià)值就會(huì)大幅下降,引起風(fēng)險(xiǎn)。

(2)上游產(chǎn)業(yè)。公司的主要原料是特種鋼,其上游產(chǎn)業(yè)是技術(shù)鋼廠,由于托架生產(chǎn)所需的鋼材行業(yè)面較窄,該特種鋼材產(chǎn)業(yè)基本由日本和德國的兩大鋼廠提供,形成了壟斷,國內(nèi)的相關(guān)企業(yè)無法滿足特定需要,因而,原材料成本較高,由于成本的限制,試驗(yàn)階段無法做到批量生產(chǎn)。

由于上游行業(yè)存在著壟斷,材料風(fēng)險(xiǎn)很難轉(zhuǎn)移到上游產(chǎn)業(yè)。一旦公司所生產(chǎn)的產(chǎn)品不被行業(yè)所認(rèn)可,其使用的特殊材料也會(huì)成為廢品,但是其原簽訂定采購合同卻不會(huì)因此而終止。在鋼廠為完成合同所規(guī)定使用的鋼材,A公司只能通過更改合同中鋼帶品種規(guī)避風(fēng)險(xiǎn)。但是在備料已經(jīng)完成的情況下,報(bào)廢風(fēng)險(xiǎn)和報(bào)廢成本只能由企業(yè)自行承擔(dān)。

(3)下游產(chǎn)業(yè)。公司的下游企業(yè)為顯示器生產(chǎn)企業(yè)。顯示器生產(chǎn)企業(yè)的下游是臺(tái)式機(jī)生產(chǎn)企業(yè)。臺(tái)式機(jī)生產(chǎn)企業(yè)面臨的情況是:市場化程度較高;隨著電腦的普及,生產(chǎn)行業(yè)內(nèi)部競爭加劇;外部受到新型電視機(jī)如ipad、平板、筆記本電腦的威脅。在這樣的環(huán)境下,其下游產(chǎn)業(yè)的風(fēng)險(xiǎn)和利潤下滑也影響了A公司。現(xiàn)在公司所能做的就是積極開發(fā)新產(chǎn)品,以更好地開發(fā)市場,改善企業(yè)生存的環(huán)境。根據(jù)下游企業(yè)的情況,下游企業(yè)近年的利潤下滑和市場份額的縮小已經(jīng)成為必然,且公司必然受到影響。從上游產(chǎn)業(yè)可以看出,市場一旦淘汰某種電腦產(chǎn)品,涉及的報(bào)廢的材料采購與成本的風(fēng)險(xiǎn)基本無法轉(zhuǎn)嫁到上游企業(yè)。

(4)產(chǎn)品價(jià)格。根據(jù)下游企業(yè)的情況,下游企業(yè)近年的利潤下滑和市場份額的縮小已經(jīng)成為必然,且公司的業(yè)績必然受到影響。這個(gè)影響主要體現(xiàn)在產(chǎn)品降價(jià)上,只能通過促銷的方式來增加銷量,評估人員進(jìn)場評估時(shí)A公司近期產(chǎn)量上升,但是盈利情況仍比較差。這說明,降價(jià)因素對企業(yè)的利潤已經(jīng)產(chǎn)生了很大程度的影響。

(5)技術(shù)和設(shè)備。近年傳統(tǒng)的顯示器生產(chǎn)技術(shù)已經(jīng)受到了液晶技術(shù)、等離子技術(shù)的挑戰(zhàn)。電腦臺(tái)式機(jī)的市場份額已經(jīng)在逐步萎縮。但是根據(jù)技術(shù)專家的分析,徹底淘汰傳統(tǒng)技術(shù)和產(chǎn)品仍需要時(shí)間。在一段時(shí)間內(nèi),電腦臺(tái)式機(jī)可以維持在一定的市場份額上,不會(huì)被徹底淘汰。公司的設(shè)備和工藝流程都是高度專業(yè)化的,均適合電腦的生產(chǎn)。一旦傳統(tǒng)行業(yè)遭到淘汰或者公司停產(chǎn)處置,由于公司設(shè)備專業(yè)性高,其變現(xiàn)價(jià)值將會(huì)遠(yuǎn)遠(yuǎn)低于正常生產(chǎn)時(shí)的價(jià)值。

(6)年度實(shí)際經(jīng)營凈現(xiàn)金流的預(yù)測。經(jīng)營凈現(xiàn)金流量=稅后凈利潤+折舊與攤銷+扣減稅務(wù)影響后的利息費(fèi)用+不影響現(xiàn)金支出的資產(chǎn)減值準(zhǔn)備-資本性支出-(營運(yùn)資本評估期-營運(yùn)資本基期)。

(7)基準(zhǔn)經(jīng)營凈現(xiàn)金流的確定。基準(zhǔn)經(jīng)營凈現(xiàn)金流=基準(zhǔn)稅后營業(yè)利潤×基準(zhǔn)盈余現(xiàn)金保障倍數(shù)=基準(zhǔn)銷量×基準(zhǔn)單價(jià)×基準(zhǔn)營業(yè)利潤率×(1-所得稅率)×基準(zhǔn)盈余現(xiàn)金保障倍數(shù)。

(8)折現(xiàn)率的確定。應(yīng)使用加權(quán)平均資本成本,適度利用債務(wù)融資可以降低其資本成本。

(9)收益期限的確定。A公司是一家有限責(zé)任公司,按照現(xiàn)行的實(shí)際情況,期限的確定應(yīng)為設(shè)備的使用年限和相關(guān)法律規(guī)定的使用年限中較低者。

三、經(jīng)濟(jì)性貶值應(yīng)注意的問題

1、對概念所作出的限制

鑒于經(jīng)濟(jì)性貶值的特殊性,它主要是由于新技術(shù)、新工藝的出現(xiàn)才導(dǎo)致的貶值,而不是像實(shí)體性貶值涉及到設(shè)備的實(shí)際損耗。設(shè)備由于使用或操作不當(dāng)達(dá)不到原有精度必然會(huì)造成開工不足,這是企業(yè)管理上的問題,在具體的評估實(shí)踐中應(yīng)該將其劃為實(shí)體性貶值的范疇。

用重置成本法評估機(jī)器設(shè)備價(jià)值時(shí)經(jīng)濟(jì)性貶值是一個(gè)非常重要的內(nèi)容,它包括因原材料、燃料、動(dòng)力等費(fèi)用上漲而產(chǎn)品價(jià)格未相應(yīng)上漲的營運(yùn)成本增加額和因銷售市場、資金等因素而造成的設(shè)備開工不足的生產(chǎn)能力閑置損失額。這些因素結(jié)合企業(yè)的實(shí)際均要考慮到。

2、收益的整體性

鑒于機(jī)器設(shè)備這類資產(chǎn)的特殊性,在評估時(shí)要有整體的概念,比如在用重置成本法評估能計(jì)算出資產(chǎn)整體效益的企業(yè)、車間、生產(chǎn)線時(shí),必須考慮經(jīng)濟(jì)性貶值對資產(chǎn)整體價(jià)值的影響,而不是孤立的去考慮某一環(huán)節(jié)的經(jīng)濟(jì)性貶值。

3、計(jì)算中參數(shù)的確定

應(yīng)當(dāng)注意到各項(xiàng)參數(shù)、數(shù)據(jù)的選擇都應(yīng)該與企業(yè)的經(jīng)濟(jì)效益相協(xié)調(diào)。因?yàn)榻?jīng)濟(jì)效益決定著一些重要的經(jīng)濟(jì)指數(shù)的取舍,特別是經(jīng)濟(jì)效益不好的企業(yè),在使用重置成本法評估機(jī)器設(shè)備時(shí),應(yīng)根據(jù)運(yùn)營成本增加、生產(chǎn)能力閑置損失等方面的具體資料,作出相應(yīng)的處理,不能不做任何分析拿來就用,必須結(jié)合該企業(yè)或該設(shè)備的經(jīng)濟(jì)效益進(jìn)行適當(dāng)?shù)奶幚恚@樣得出的各項(xiàng)經(jīng)濟(jì)參數(shù)才會(huì)更為準(zhǔn)確,最后得出的計(jì)算結(jié)果也才會(huì)更為準(zhǔn)確。

綜上所述,成本法作為機(jī)器設(shè)備評估中的一種重要的方法,在現(xiàn)實(shí)中的應(yīng)用也較為廣泛。經(jīng)濟(jì)性貶值是用成本法評估機(jī)器設(shè)備時(shí)一個(gè)非常重要的概念,也是資產(chǎn)評估實(shí)踐中非常關(guān)鍵的一個(gè)環(huán)節(jié),能否準(zhǔn)確地核算出經(jīng)濟(jì)性貶值對于準(zhǔn)確得出被評估機(jī)器設(shè)備的評估值有很大的影響。經(jīng)濟(jì)性貶值是由資產(chǎn)外部原因引起的,為評估過程所特有。如何對其進(jìn)行準(zhǔn)確核算則是需要我們不斷摸索和探討的。

[1]財(cái)政部:資產(chǎn)評估準(zhǔn)則——基本準(zhǔn)則[S].2004.

[2]全國注冊資產(chǎn)評估師考試輔導(dǎo)教材編寫組:資產(chǎn)評估[M].中國財(cái)政經(jīng)濟(jì)出版社,2006.

[3]李葆文:現(xiàn)代設(shè)備資產(chǎn)管理[M].機(jī)械工業(yè)出版社,2006.

[4]于鳳明、楊作星:簡述機(jī)器設(shè)備評估的成本途徑及其方法[J].現(xiàn)代經(jīng)濟(jì),2009(4).

[5]方明:用差額現(xiàn)金流量折現(xiàn)法計(jì)算機(jī)器設(shè)備經(jīng)濟(jì)性貶值的案例探討[J].中國資產(chǎn)評估,2009(5).

猜你喜歡

中國特種設(shè)備安全(2022年6期)2022-09-20 02:52:28

房地產(chǎn)導(dǎo)刊(2022年4期)2022-04-19 09:04:10

汽車工程師(2021年12期)2022-01-17 02:29:58

小學(xué)科學(xué)(學(xué)生版)(2020年10期)2020-10-28 07:52:12

中國化肥信息(2020年7期)2020-03-19 01:54:02

電子制作(2018年11期)2018-08-04 03:26:08

中國軍轉(zhuǎn)民(2017年6期)2018-01-31 02:22:28

工業(yè)設(shè)計(jì)(2016年12期)2016-04-16 02:52:00

四川電力技術(shù)(2015年5期)2015-12-19 11:04:54

減速頂與調(diào)速技術(shù)(2015年4期)2015-03-16 03:39:41