江蘇省燃煤電廠脫硫石膏排放利用狀況及綜合利用對策

2013-07-03 07:06:16薛建明

電力工程技術 2013年2期

劉 濤 ,朱 林 ,薛建明 ,周 遷

(1.國電科學技術研究院,江蘇 南京 210031;2.江蘇省環保產業協會,江蘇 南京 210036)

脫硫石膏是濕法石灰石-石膏煙氣脫硫的主要副產品。隨著江蘇省在“十一五”期間二氧化硫減排工作的不斷深入,全省300 MW等級以上火電機組已經全部安裝了高效的脫硫設施,隨之而來的是二氧化硫由大氣污染固化成脫硫石膏固體廢棄物,其產生量在“十一五”期間大幅增加。從“十五”末的約60萬t迅速增加到 “十一五”末的415萬t,年平均增幅達110%。妥善解決脫硫石膏的處置和利用問題,不僅能產生良好的環境效益,而且能創造可觀的經濟效益和社會效益。對于脫硫石膏處理,國家相關部門分別在2010年7月和2011年2月相繼出臺《中國資源綜合利用技術政策大綱》和《工業和信息化部關于工業副產石膏綜合利用的指導意見》,規定鼓勵引導工業副產物石膏綜合利用向多途徑、大規模、高附加值綜合利用方向發展。

1 “十一五”末燃煤電廠脫硫石膏排放狀況

2010年末,江蘇省單機容量300 MW以上煤電機組裝機容量為4503.4萬kW,約占同期火電裝機總容量的85.2%[1]。35家單機300 MW以上燃煤電廠2010年末共產生脫硫石膏380.1萬t/a,綜合利用量376.4萬t/a,貯存量及傾倒量為3.7萬t/a,主要排放情況如表1所示。從統計情況分析看全省電網近八成煤電裝機為單機30萬kW以上的清潔高效燃煤發電機組,較2008年全省污染普查工業源脫硫石膏排放數據[2]相比,脫硫石膏產生總量繼續快速增長,脫硫石膏的綜合利用率穩步提高,高于全國平均水平[1],但利用深度和廣度并沒發生質的變化。表1為全部工業源脫硫石膏排放量統計值,其數據為單機300 MW以上機組燃煤電廠脫硫石膏排放量統計值。

1.1 區域分析

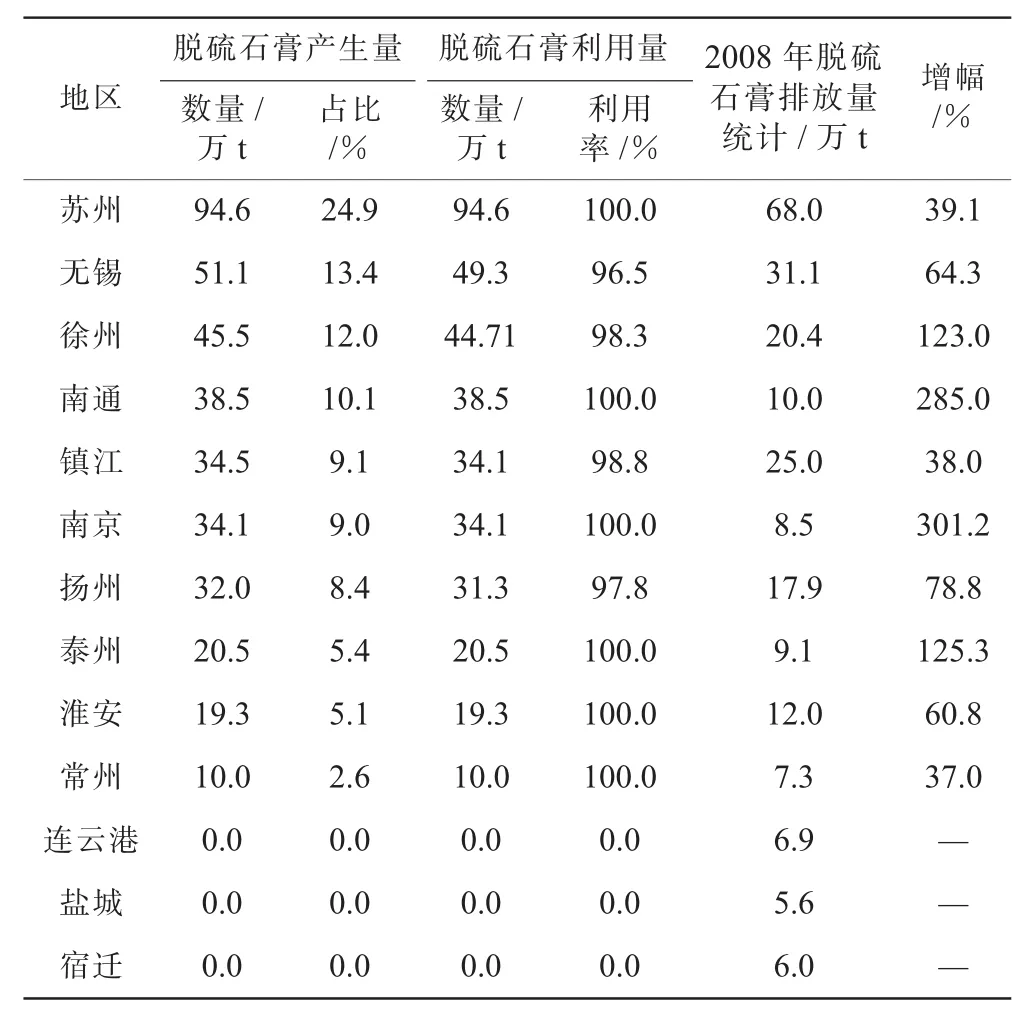

截止2010年底,江蘇省年產脫硫石膏10萬t以上的電廠有20座,相當于省內有20個脫硫石膏集中產出點。全省13個主要行政區域產生脫硫石膏量差異較大,詳細情況如表2所示。單機為300 MW以下燃煤電廠未在統計之列。

表1 江蘇省2010年電力工業源脫硫石膏排放量

表2 江蘇省2010年電力工業源脫硫石膏排放量區域分布情況

電力行業脫硫石膏區域產生量呈現U型,即位于東南位置的蘇州無錫和位于西北方向的徐州都是電力石膏排放大戶,隨著“十一五”末期南京周邊煤電裝機容量快速提高,南京周圍地區的脫硫石膏排放量也在快速上升。產生這種情況最主要原因還是取決于工業發電及用電情況,全省電力行業脫硫石膏產生量最大地區是蘇州,產生脫硫石膏94.57萬t,占總產生量的24.9%。其次是工業大市無錫和徐州,脫硫石膏產生量分別為 51.1萬 t和 45.5萬 t,分別占總產生量的13.4%和12.0%。南通、鎮江和南京分列4,5,6位。鹽城、宿遷因該地區燃煤電廠的單臺裝機容量都小于20萬kW,發電及供熱規模較小未納入統計。

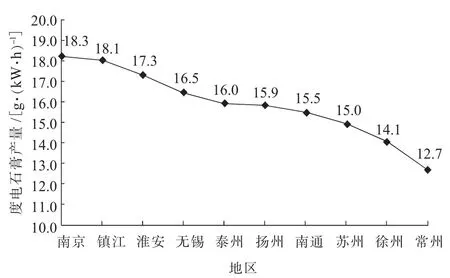

1.2 燃煤硫分及度電石膏產量

江蘇省燃煤電廠平均燃煤硫分及度電石膏產生量情況如圖1、圖2所示,全省電廠燃煤硫分在0.67%~1.22%之間波動,全省燃煤大機組平均燃煤硫分為0.81%。全省燃煤電廠度電石膏產量在12.7~18.3 g/(kW·h)之間波動,平均度電石膏產生量為 15.7 g/(kW·h),隨著“十二五”后期 GB 13223—2011 標準實施使得新的大氣二氧化硫限值提高,全省度電石膏產生量也相應會往上提高。度電石膏產量和燃煤硫分、機組能耗水平、脫硫效率密切相關,不具有絕對可比性,但從脫硫石膏生產和資源化利用的角度一定程度上可以得出區域脫硫石膏的大致產量和規模。

圖1 江蘇省2010 年燃煤電廠平均硫分情況

圖2 江蘇省2010年燃煤電廠度電石膏產生情況(300 MW以上機組)

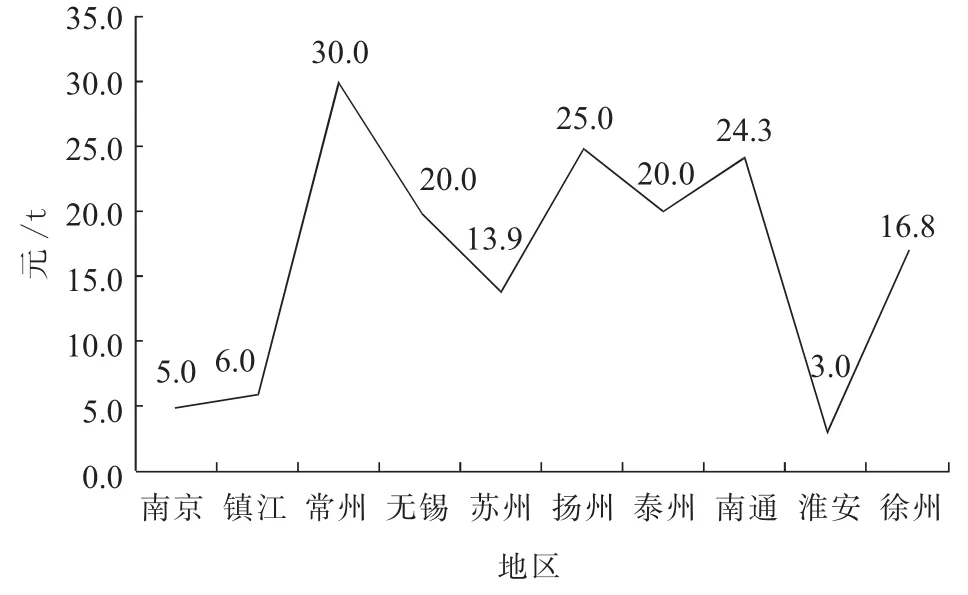

1.3 脫硫石膏銷售單價

江蘇省單位脫硫石膏的經濟價值較低,銷售單價從3元/t到35元/t不等,銷售單價如圖3所示。價格變動幅度及差異化較大,差異大的原因主要取決于三方面:一是取決于區域或者電廠生產量的情況,如果該地區脫硫石膏產量較高,供需失衡價格就會很低,比如蘇州、鎮江、徐州、南京地區,這些地區均有年產10萬t以上的脫硫石膏的電廠,利用途徑有限就會造成脫硫石膏價格較低;二是取決企業周圍是否有大型的水泥廠、石膏加工板廠及砌塊廠,比如揚州、常州、泰州地區,因為有水泥廠以及紙面石膏廠在周邊合理布局,其脫硫石膏的銷售單價可以達到20~30元/t;三是取決電廠自身規模及周邊是否會形成脫硫石膏上下游行業鏈式發展帶,比如淮安地區以及未來的連云港、宿遷地區,由于煤電機組沒有連片建設,石膏產量和加工量都不足以形成規模,所以銷售處理價格都不高。

圖3 江蘇省2010年燃煤電廠區域脫硫石膏平均銷售單價(300 MW以上機組)

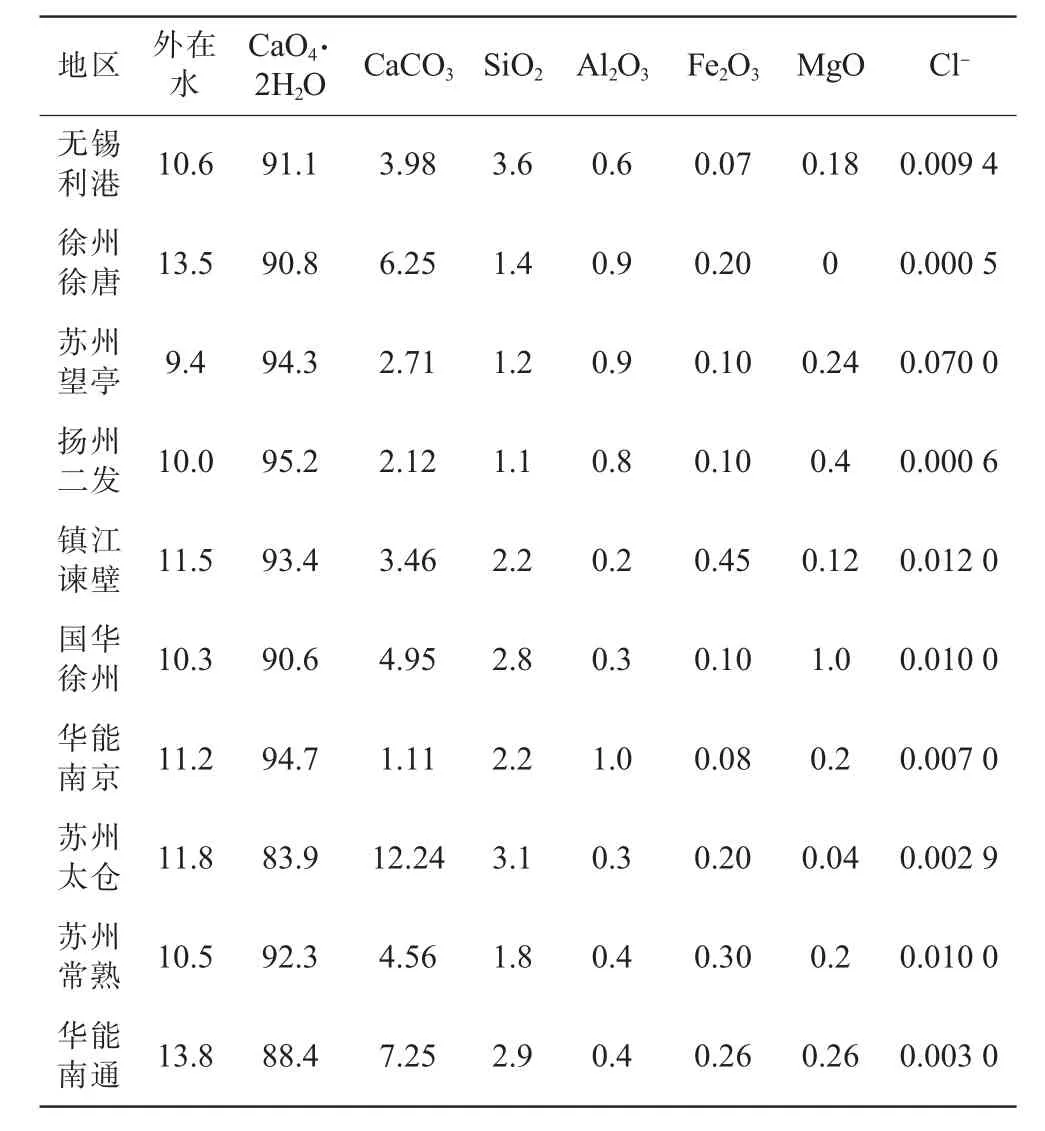

1.4 脫硫石膏品質

抽樣分析江蘇省不同區域燃煤電廠生產的脫硫石膏理化特性,比對情況顯示全省燃煤電廠脫硫石膏的品質差異較大,主要差異在于白度(指標值在18至60之間)、金屬氧化物等微量元素含量(MgO,Fe2O3,Al2O3)及氯離子含量方面,部分電廠脫硫石膏化學組成情況如表3所示。

脫硫石膏品質除了和電廠除塵器設施運行維護好壞密切相關,也和脫硫設施的運行好壞相關。從數據分析看,電廠脫硫設施運行好壞不一,有的電廠抽樣石膏中未反應完全的碳酸鈣含量非常高,硫酸鈣含量不足,氯離子濃度偏高,這些指標均會影響脫硫石膏的品質。脫硫系統運行控制主要指標及相關因素會直接影響到成品石膏的最終質量,其主要因素包括石灰石品質、漿液pH值、石膏排出時間、氧化風量、雜質含量[3]。

煙氣脫硫石膏標準 (JC/T 2074—2011)已經于2012年7月1日開始實施,脫硫石膏將分為3個等級,雖然標準中對碳酸鈣含量不作要求,但對二水石膏含量以及外在水、氧化鎂、氯離子都做了規定,按現有狀況看,脫硫石膏如需綜合利用,省內部分電廠需要強化其脫硫設施的運行控制指標。從脫硫石膏資源化利用角度看,同時還需要扭轉電廠經營銷售觀念,燃煤電廠是在生產一種標準化的工業產品而不是處理固體廢物。加強脫硫系統指標運行管理是對脫硫石膏生成品質控制的重要一環,也是脫硫石膏后續綜合利用的重要基礎。

表3 江蘇省部分電廠脫硫石膏化學組成情況 %

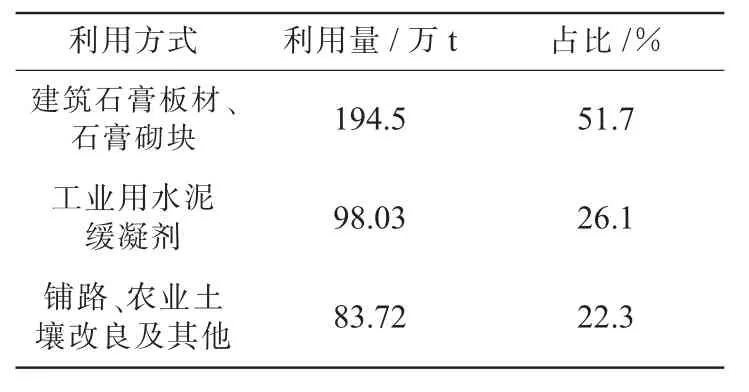

1.5 主要利用途徑

2010年江蘇省電力行業脫硫石膏綜合利用率達到98.9%,脫硫石膏主要利用途徑有建筑石膏板材、工業用水泥緩凝劑、鋪路及其他三大類,如表4所示。

表4 脫硫石膏主要利用途徑

2010年,江蘇水泥產量為1.56億t,占全國總產量8.4%,列全國第一,若水泥緩凝劑用量占到水泥產量的1%~2%,即可利用脫硫石膏150~300萬t。從統計看,脫硫石膏在工業水泥生產中用量還大有潛力可挖。目前利用不足的原因主要在脫硫石膏含水率太高,造成水泥下料不暢;其次是石膏品質不穩定,對水泥凝結時間影響比較大,這為水泥廠控制水泥質量造成一定障礙。

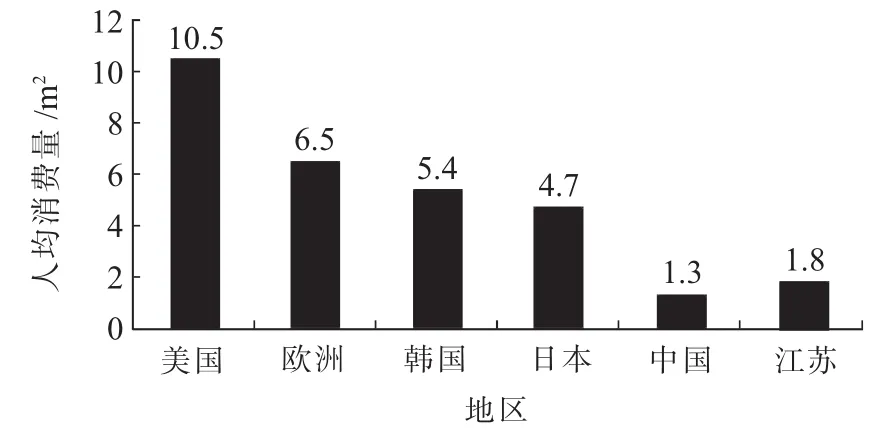

2010年江蘇省紙面石膏板產量約為1.4億m2,人均使用1.8 m2,不足歐美國家的三分之一,如圖4所示。目前美國紙面石膏板人均消費量為10.5 m2、歐洲為 6.5 m2、韓國為 5.4 m2、日本為 4.7 m2,我國則為 1.3 m2,均低于上述發達國家水平,石膏板材具有材質輕便、加工能耗低的優良特性,江蘇省脫硫石膏加工成石膏板材綜合利用仍有具有巨大的發展潛力[4,5]。

圖4 紙面石膏板人均消費量(2010年)

此外,由于江蘇省只有蘇北及沿海地方有農業鹽堿地[6],受規模和交通環境的限值,脫硫石膏用于農業土壤鹽堿地改良工作還是較少。而筑路回填的經濟附加值則較低,并沒有完全實現脫硫石膏的資源化策略。

1.6 貯存狀況

大機組產生的脫硫石膏貯存量為年均3.74萬t。主要貯存方式為灰場堆放和渣場堆放,貯存量分別為3.42萬t和0.32萬t,分別占總貯存量的91.4%和8.6%。采用半干法脫硫工藝電廠、及鍋爐為循環流化床鍋爐的脫硫劑及脫硫副產物因與灰渣相混,只能送往渣場堆放。半干法脫硫工藝從穩定性、脫硫效率及產物綜合利用角度看已不適合江蘇省節能減排及國家強制排放標準的要求。

2 存在問題

2.1 技術層面

脫硫石膏品質差異大,省內電煤的來源不穩定,除塵器效率不高,導致脫硫石膏品質不穩定;脫硫石膏有時在純度、含水率、氯離子含量等一些技術指標上的變動,導致不能滿足使用水泥及建材行業的要求,降低了脫硫石膏高附加值綜合利用率。

2.2 市場需求層面

省內對脫硫石膏綜合利用基礎性、前瞻性技術研發投入不足,多數企業研發能力較弱,技術裝備落后,缺少研發投入的積極性。作為電力生產企業,對脫硫石膏綜合利用的下游產品——“石膏建材”的市場情況不熟悉,沒有完整的銷售網絡與銷售途徑,在如今建材產品競爭日趨激烈的環境下,產品銷售是基層電廠面臨的一項重大問題。電廠實施脫硫石膏綜合利用產業化時,同樣還面臨生產工藝、生產產品與生產成本的矛盾:生產常規產品(如水泥緩凝劑、紙面石膏板),投資少,生產成本低,需求量大,但產品附加值低,且不具備競爭力。生產高端產品 (石膏墻體、高品質的粉刷石膏),投資高,產品附加值高,產品需求量少(目前情況),且產品需求的預見性不明確。

2.3 政策指導層面

江蘇省內出臺的專門針對脫硫石膏綜合利用的專項政策較少,現有經濟、技術政策向脫硫石膏產業的傾斜力度不夠,主要體現在稅收、法規及標準方面。相關部門對企業的經營引導、技術支持和信息服務落后。企業在獲取信息、技術、市場等方面處于弱勢,亟需搭建信息交流、技術服務平臺。

3 “十二五”狀況預測

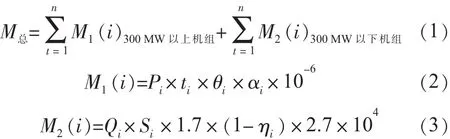

按照江蘇省“十二五”規劃綱要,預計到2015年江蘇省發電裝機容量達到1.1億kW左右,其中,火電裝機8800萬kW。煤電機組將會超過8000萬kW。根據“十二五”國家對節能減排工作的進一步要求,預計到2015年省內煤電機組100%配套脫硫裝置,按照統計中各地市加權平均燃煤硫份保持穩定,大機組度電石膏產生情況穩定預測,全省電力工業源脫硫石膏年產量將達到800萬t以上 (其中300 MW以上煤電機組脫硫石膏排放量約為770萬t),其測算公式:

式(1—3)中:M總為預測期內全省脫硫石膏總放量,t;M1(i)為預測期內全省電力行業單機大于300 MW機組脫硫石膏排放量,t;M2(i)為預測期內全省電力行業單機小于300 MW機組脫硫石膏排放量,t;Pi為一個電廠燃煤機組裝機總容量,kW;ti為一個電廠全年平均發電小時數,h;θi為 一個電廠度電石膏產量,g/(kW·h);αi為應對新標石膏增量系數;Qi為鍋爐燃煤消耗量,t;Si為燃煤平均硫分;ηi為脫硫裝置平均脫硫效率。

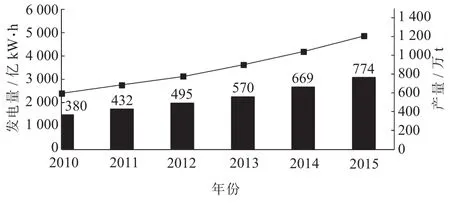

脫硫石膏產量如圖5所示。

圖5 “十二五”江蘇省脫硫石膏產量預測

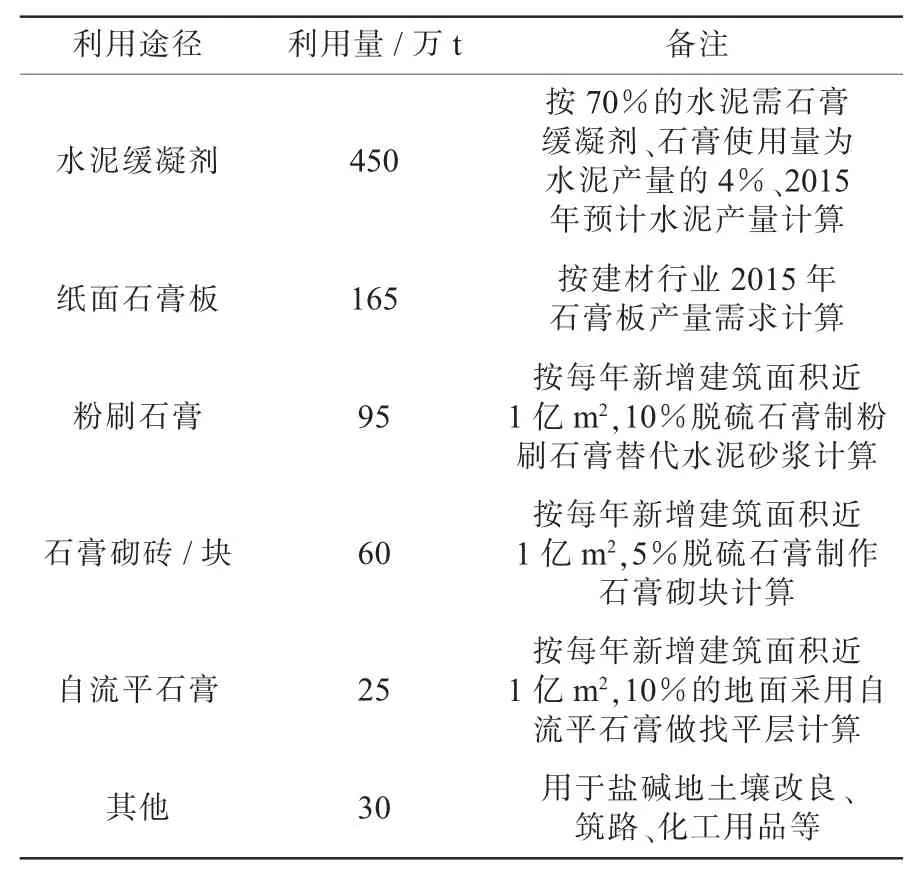

按此增速,如將全省脫硫石膏堆放貯存量控制在較小規模,保證95%以上脫硫石膏都能有效綜合利用就需按表5所示的幾種途徑合理規劃,提前布局,并積極進行水泥廠、石膏建材廠配套技術改造工作,到“十二五”末全省脫硫石膏理論利用量可達825萬t。

表5 “十二五”脫硫石膏主要利用途徑

4 結束語

按江蘇省內現有脫硫石膏綜合利用情況,“十二五”石膏綜合利用難度將會繼續加大。如需要繼續保持較高比例的脫硫石膏綜合利用率,還需要在以下幾個方面著手。

(1)推動脫硫石膏資源化綜合利用的創新研究工作,加快推進水泥緩凝劑用脫硫石膏的技改工作,加大對科研企業的支持,加快具有高強度的適應性好的石膏建材制品的研發工作。

(2)建設脫硫石膏綜合利用示范基地,培育專業化規模化企業,大力推動建筑石膏采用脫硫石膏的工作,“十二五”全省脫硫石膏作為建材石膏板材和石膏砌塊發展空間和潛力較大,2011~2015年新型建筑材料工業固體廢棄物綜合利用量年均增長5%,預計2015年國內紙面石膏板需求量將達30億m2,江蘇的紙面石膏產量將會突破3億m2,脫硫石膏的綜合利用大有可為。繼續加大水泥中石膏緩凝劑的添加,推動脫硫石膏替代天然石膏的技改工作。做好重點地區脫硫石膏綜合資源化利用的示范工程,這些地區主要包括蘇州、無錫、徐州、南京等,在這些地區占全省電力脫硫石膏的排放量的六至七成,且又有工業生產源,又有消費市場,容易形成產業化群體。

(3)推進完善省內財政激勵政策,健全稅收支持政策,強化金融支持力度。出臺相關綜合利用政策(包括針對性鼓勵及懲罰政策)。

建立電廠脫硫石膏綜合利用資源化評價體系,從脫硫石膏純度、脫硫石膏白度、單位脫硫石膏的經濟效益、單位脫硫石膏的加工附加值、單位脫硫石膏資源化利用能耗水平等細化的量化指標來評價脫硫石膏制造和利用企業,做到均衡發展和統籌兼顧。督促燃煤電廠加強對脫硫裝置運行的管理。燃煤電廠應提高脫硫裝置的運行可靠性,強化脫硫裝置的運行調整,確保穩定脫硫石膏品質,為脫硫石膏綜合利用創造良好的條件。

[1]中國電力企業聯合會.中國電力行業年度發展報告[M].北京:中國電力出版社,2011.

[2]劉寧鍇.江蘇省污染源普查工業源脫硫石膏產生、處置、利用狀況分析[J].價值工程,2009(2):186-187.

[3]劉 濤,薛建明,王曉明,等.濕法煙氣脫硫石膏資源化深度利用[J].中國電力,2009,42(8):65-69.

[4]曹志強.利用脫硫石膏生產紙面石膏板的工藝技術[J].粉煤灰,2009(4):41-42.

[5]ISHIKAWA Y,WU C N,YAJIMA N.Current State and Future Prospect of CCPs Utilization Technology in Japan[R],濟南:第七屆水泥與混凝土國際會議,2010.

[6]耿春女,錢 華,李小平,等.脫硫石膏農業利用研究進展與展望[J].環境污染治理技術與設備,2006,07(12):15-19.