中國上市公司控制權溢價問題實證分析

2013-07-06 09:50:38孫建民薛瑞文

中國資產評估 2013年8期

關鍵詞:企業

■孫建民 薛瑞文

在企業價值評估實務中,經常會遇到對企業控制權的價值進行度量的問題。作者從控制權的界定、控制權的收益、控制權溢價的度量方法等方面入手,通過對中國上市公司1998至2012年間的1400多家企業股權協議轉讓案例的考察,從中選取了76個控制權協議轉讓的案例,運用統計分析的方法,對可能影響控制權溢價的若干因素進行了研究。

孫建民

在企業價值評估實務中,經常會遇到對企業控制權的價值進行度量的問題。在評估實踐中,有些評估人員會考慮控制權溢價,而很多評估人員常常會忽略這一點。那么,企業控制權溢價是否普遍存在?溢價水平有多大?不同行業之間的溢價水平是否一致?哪些因素會影響企業控制權的溢價水平等等?這些都是長期困擾評估師的問題。本文中,筆者從控制權的界定、控制權的收益、控制權溢價的度量方法等方面入手,通過對中國上市公司1998至2012年間的1400多家企業股權協議轉讓案例的考察,從中選取了76個控制權協議轉讓的案例,運用統計分析的方法,對可能影響控制權溢價的若干因素進行了研究,得出了一些有益的結論。筆者希望通過這個研究,能夠為資產評估師從事企業控制權價值評估提供參考。

一、什么是控制權

對于控制權溢價的界定,伯利(Berly)和米恩斯(Means)認為,控制權是通過行使法定權力或施加影響,對大部分董事有實際的選擇權。而德姆塞茨(Demsetz)認為,企業控制權是一組排他性使用和處置企業稀缺資源(包括財務資源和人力資源)的權利束。周其仁認為企業控制權就是排他性利用企業資產,特別是利用企業資產從事投資和市場營運的決策權。由此可見,所謂企業的控制權,是指通過股權占有或者協議等形式,可以憑借自己的意志力排他性使用和處置企業資源的權利。

西方企業的特點是股權高度分散,股東數量巨大,股東份額的差距較小,控制權的差異不是體現在股份絕對份額的大小上,而更多的是體現在股票的投票權上,具有投票權就代表著具有影響決策的權利。在這一點上我國的企業制度和西方有一定的差異,我國實行的是同股同權的體制,股票間并不存在投票權的差異,因此,我國的控制權基本是通過控股權來實現的。對于控股股東,我國《公司法》第217條作出了規定:控股股東,是指其出資額占有限責任公司資本總額百分之五十以上或者其持有的股份占股份有限公司股本總額百分之五十以上的股東;出資額或者持有股份的比例雖然不足百分之五十,但依其出資額或者持有的股份所享有的表決權已足以對股東會、股東大會的決議產生重大影響的股東。此外,我國《上市公司收購管理辦法》在附則中對實際控制問題作出了明確的界定,有下列情形之一的,即稱之為擁有對一個上市公司的控制權:(1)投資者為上市公司持股50%以上的控股股東;(2)投資者可以實際支配的上市公司股份表決權超過30%;(3)投資者通過實際支配的上市公司股份表決權能夠決定公司董事會半數以上成員選任;(4)投資者依其可實際支配的上市公司股份表決權足以對公司股東大會的決議產生重大影響;(5)中國證監會認定的其他情形。

二、控制權的收益

控制權作為一種股東權益,除了可以通過從企業未來的經營中獲取分紅派現以及資本增值等收益來實現對企業經營成果的分享外,還具有一種決策權,而這種決策權也會體現出它自身的價值和收益。持有控制權可能獲得的收益有以下三種:

1. 公共收益

從經營管理的角度來說,獲得一個企業的控制權,就擁有了對企業的決策權。其控股股東可以通過優化企業的戰略方向和經營重心、改革其管理體制、提高管理效率、降低管理成本、置換優質資源等決策,從而給企業帶來正的收益流入,提升企業價值,而這種股權價值的提高將由所有股東共享,這一部分收益稱為公共收益。

2. 私人收益

相對于公共收益而言,控股股東會因為對公司的實際控制而獲取一些私人收益,這是在資本市場不健全、企業治理不完善情況下的產物,是控股股東和中小股東利益沖突的重點,私人收益包含關聯交易、內幕交易、利潤轉移等行為。

3. 殼資源價值

除了一般意義上我們所考慮的公共收益和私人收益,在中國,獲得上市企業的控制權還可能獲得殼資源價值。這是因為我國公司在境內上市實行嚴格的審核制,并實行“總量控制,限報家數”,因此目前階段中國公司在國內發行股票并上市是相當困難的。例如近3年擬在滬深兩市交易所進行IPO的申報企業共有八百多家,均未獲準發行。這種審批制度使得上市公司的資源具有稀缺性。同時上市公司所在地地方政府因種種考慮,往往會賦予上市公司很多特有權力和優惠,比如獲取土地和減免稅收方面的優惠等,又加大了上市公司“特權”。于是,這種稀缺性和特權就使得中國的上市公司在一個階段內具有了殼資源的價值。

三、控制權溢價的度量方法

目前國內外對控制權溢價的度量方法主要有大額股權交易溢價法、表決權溢價法和大小宗股權配對交易差異法三種。

大額股權交易溢價法最早是由Barclay和Holderness在1989年提出的,當控制權發生轉移時,股權比例在5%以上的大宗股權轉讓價格與市場股價之間的差額作為對控制權私有收益的度量。他們對1978~1982年間紐約交易所和美國證券交易所發生的63筆大宗股權交易價格進行分析,發現這些交易的價格明顯高于轉讓協議公開后的市場價格,平均溢價水平為20%。

表決權溢價法是用不同投票權的股票交易溢價來度量控制權溢價水平。Zingales研究了1987~1990年間在米蘭交易所上市且同時具備有投票權和無投票權交易的299個公司樣本,發現相對于無投票權股份,有投票權股份的交易溢價高達82%。這種度量方法的前提條件是上市公司發行具有差別投票權的股票,而中國并沒有多元股權結構的股票,顯然,它并不適合于研究中國的控制權溢價問題。

大小宗股權配對交易差異法由 Hanouna、Sarin和Shapiro在2001年提出,其衡量控制權溢價的方法是控制權交易和小額股權交易在價格上的差異。將小額股權交易界定為交易前后低于30%的投票權交易,控制權交易則為投票權在交易前低于30%而交易后高于50%的交易。根據行業類別和交易時間等對控制權交易和小額交易配對,通過七國集團的9566起并購事件,發現控制權私利的平均水平是20%。

由于表決權溢價法不適用于分析中國市場上的企業控制權溢價,因此我們只考慮大額股權交易溢價法和大小宗股權配對交易差異法兩種方法來研究中國上市公司企業控制權溢價的水平和構成。

鑒于實證分析的全面性,我們選擇了1998~2012年間的1400多家企業股權協議轉讓案例作為控制權溢價度量的數據,案例來源于色諾芬網站的股權轉讓數據庫,案例涉及企業的財務數據來自于wind數據庫。通過對數據的處理和篩選,我們確定了49組大小宗股權配對數據,采用大小宗股權配對交易差異法來刻畫其控制權溢價水平。同時我們發現,這些案例的數據都發生在2008年以前,無法反映2008年以后中國上市公司企業控制權溢價的情況,因此,為了研究的充分性,我們采用大額股權交易溢價法來刻畫2008年以后發生的控制權轉移企業的溢價水平,通過數據處理,我們得到了27個案例。選取的標準是:通過股權協議轉讓,公司第一大股東發生變更,并且轉讓股份占比大于20%;而對應二級市場上股票交易價格選取的方法是,根據我國目前實際情況,將協議發生前后各一個月的股票收盤價進行平均。下面我們看一下76個案例的總體溢價情況,具體見表1、圖1:

表1 上市公司控制權溢價(%)的描述統計量

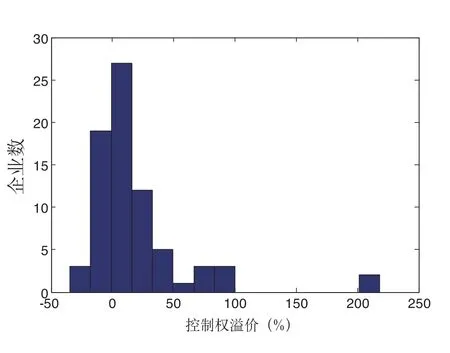

圖1 上市公司控制權溢價統計直方圖

從圖1可以看出,企業控制權溢價在0點附近上下波動,0以上案例有54個,占比71.05%,可見控制權轉讓過程中溢價是普遍存在的。從表1中我們可以看出控制權溢價平均在18%左右,因此,存在明顯的溢價。對于2008年以前的樣本,采用大小宗股權配對法對其控制權溢價進行度量,其溢價水平的范圍是從-34.74到218.18,比2009~2012年采用大額股權交易法度量的企業的控制權溢價的范圍要寬,同時均值和標準差也都較大。

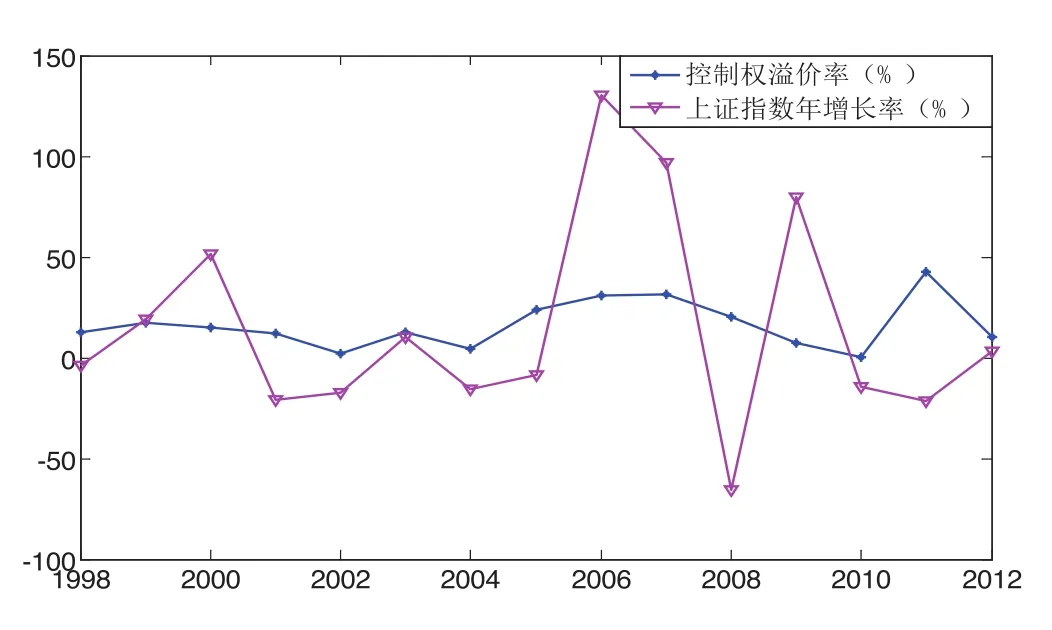

圖2 上市公司控制權溢價與上證指數年增長率走勢圖

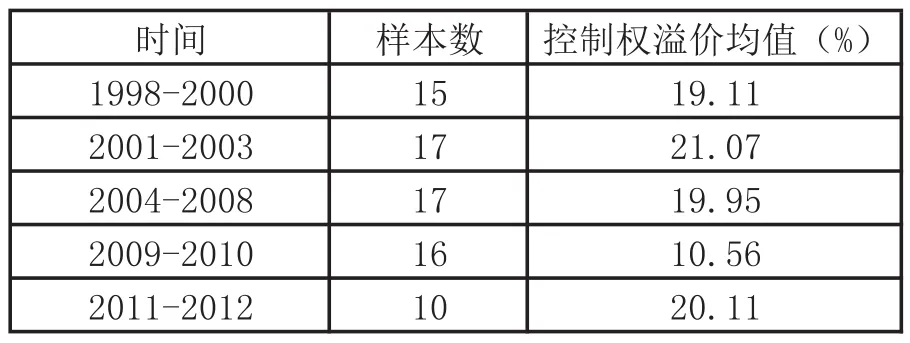

表2 不同時間上市公司控制權溢價水平(%)

圖2展示了上市公司控制權溢價年平均水平與上證指數年增長率走勢圖,表2給出了不同時間段上市公司控制權溢價水平的變動情況。從圖2可以看出,在1998~2012年間,上市公司控制權溢價水平與上證指數年增長率變動趨勢一致,由此表明上市公司控制權溢價水平受宏觀經濟影響,經濟形勢轉好,則相應的控制權溢價水平也會升高,反之,則會降低。為了對不同時間上市公司控制權溢價水平的運行比較分析,我們把76個樣本平均分為5個時間段。由表2可以看出,在不同時間段,上市公司控制權溢價水平的變動較小,基本都集中在20%左右。

四、控制權溢價的影響因素分析

鑒于我國上市公司治理結構還不完善,產權市場和資本市場發展還不成熟,我國控制權轉移溢價的影響因素比起西方成熟市場來說更加復雜。為了更好地指導評估人員對企業控制權溢價進行評估,我們這里將對影響控制權溢價的關鍵因素進行集中分析,為評估實務操作提供借鑒和支持。影響控制權溢價的關鍵因素主要包括企業規模、交易規模、財務杠桿、盈利能力、行業特征等。

1. 企業規模

企業規模越大,獲取和維持控制權的資金壓力和成本越高,受讓方的投資風險因為投資集中度的下降而增加,受讓方愿意支付的溢價越低;公司規模越大,有能力獲取其控制權的企業就越少,因此爭取該公司控制權的競爭程度就會隨之降低,一定程度上降低了控制權溢價率。此外,企業的規模越大, 對其監管越嚴,或者說大公司的聲譽比小規模的公司一般要好,公司的信息會更透明,受讓方愿意支付的溢價會越小。所以控制權溢價率和公司規模呈反方向變動。

我們用企業總資產的自然對數表示企業規模,并且使用均值和標準差對其進行中心化。設企業的總資產是 ,i=1, 2,…, 76,對其進行自然對數變換得到 ,然后對其進行中心化圖3展示了76個案例企業控制權溢價與企業規模的關系,從中我們可以看到明顯的負相關性。

圖3 控制權溢價與企業規模的散點圖和趨勢線

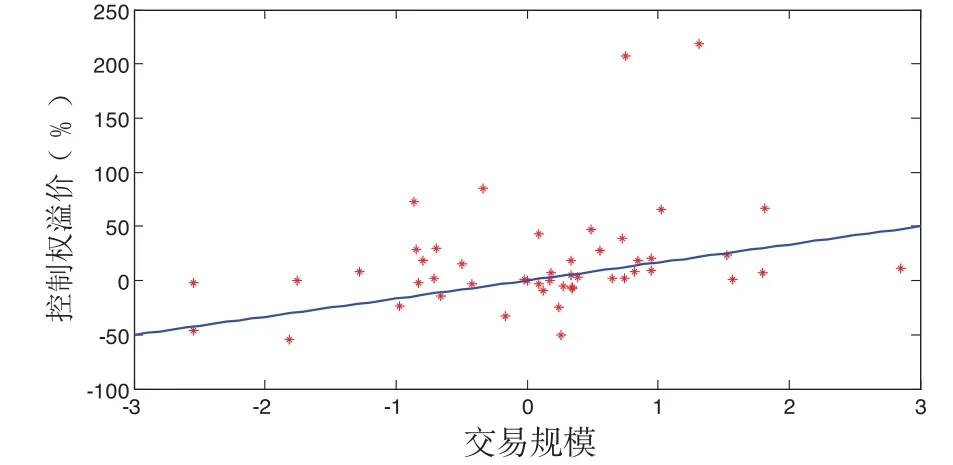

2. 交易規模

我們使用交易后受讓方持股比例來表示交易規模。股權占上市公司總股本的比例越高,它所代表的對公司決策的投票權或控制權就越多。交易雙方不通過公開交易而采用私下協議買賣公司的控制權,賣方獲取既得利益而買方獲得私利預期和更大控制權。因此,轉讓溢價水平與持股比例呈正向變動。

案例中,持股比例都在20%~74%,大部分持股比例處于30~40%,只有6個案例持股比例超過50%。為了更加直觀地展示企業控制權溢價率與持股比例的關系,這里我們運用均值和標準差進行中心化。圖4展示了企業控制權溢價與交易規模的關系,可以看出,二者之間存在正相關性。

圖4 控制權溢價與交易規模的散點圖和趨勢線

3. 財務杠桿

這里的財務杠桿是指企業的資產負債率。財務杠桿對控制權溢價的影響主要是:較高的負債水平會使股民的信心弱化,股價下跌,控制權價值下降,從而會使控股股東和管理者高層勵精圖治,并且相互制約,使得控股股東獲取私有收益的幾率降低;同時,企業的高負債率使管理高層隨意用流動資金做短期投資的可能性減少,取得私有收益的幾率降低。因此,控制權溢價率與資產負債率反向變動。

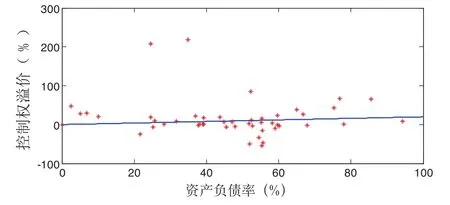

案例中,資產負債率的范圍是5%~95%,案例分布較為分散。圖5展示了企業控制權溢價與資產負債率的關系。由此可見,企業控制權溢價與資產負債率的相關性較弱,沒有明顯的負相關性。這可能是因為我國上市公司控制權溢價對財務杠桿不敏感,或者是說獲取企業的控制權,并非是關注企業的資產負債率,而更多地是關注獲取企業控制權本身這種權利或者資源。

圖5 控制權溢價與資產負債率的散點圖

4. 盈利能力

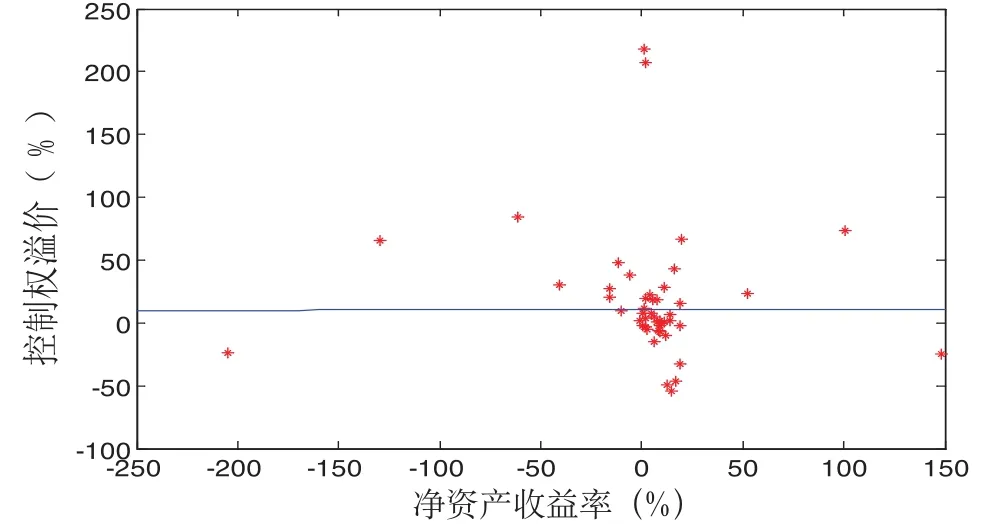

這里的盈利能力是指凈資產收益率。贏利能力強能給股東帶來收益預期,同樣也能給控股股東帶來更多的私有收益。盈利良好的公司,控制權所能獲得的收益高,受讓方愿意支付更高的溢價。也有研究表明業績差的公司,收購后業績提升的空間大,主并公司愿意支付較高溢價;另一方面,業績差的公司對大股東的侵害度更高,盡管并購會給全體股東帶來好處,但對于他們來說,卻失去了控制權利益,因此,他們會盡力阻撓,要求更高的溢價。圖6顯示,我國控制權溢價與凈資產收益率沒有明顯的相關關系,這可能是因為:一方面證實了企業控制權溢價與企業盈利能力之間的關系不明確;另一方面,目前獲取企業的控制權,并非是關注企業的盈利能力,而更多地是關注獲取企業控制權本身這種權利或者資源。

圖6 控制權溢價與凈資產收益率的散點圖

5. 行業特征

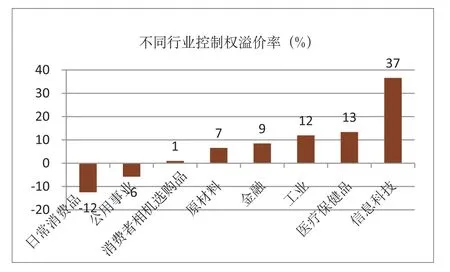

通常情況下,新興行業具有更高的成長性,股權和控制權的潛在收益更高,相應行業的控制權交易會存在行業性的溢價。有研究表明,傳媒業和娛樂行業的控制權私人收益普遍較高;而傳統產業由于固定資產比例較高使得內部人轉移資產比較困難,控制權私人收益較低。也有研究表明,批發業、金融業、運輸業以及公共服務業比制造業擁有更高的控制權私人收益。圖7展示了不同行業的企業控制權溢價水平。

圖7 不同行業的企業控制權溢價水平

從均值的角度來看,排名前兩位的行業為信息科技行業與醫療保健品行業,排名較低的三個行業分別是日常消費品行業、公用事業行業以及消費者相機選購品行業。信息科技和醫療保健這兩個行業有一些共同的特點,首先是這兩個行業的無形資產占全部資產的比重都較大,技術是決定企業生存發展的關鍵性因素,產品研發具有高投入高風險以及開發時間長的特點,因此企業通過并購可以節約產品研發費用和時間,降低風險,并且可以利用被收購企業的資源迅速獲得一個區域的市場份額,獲取控制權可以給受讓方帶來巨大的收益,控制權的溢價水平也相應較高。其次,這兩個行業中,企業數量較多,小規模企業占絕大多數,這一方面會加劇對上市殼資源的競爭,推高殼資源的控制權溢價,另一方面小規模企業的管理體制普遍落后、受監管程度低,可能會在一定程度上給控股股東攫取私利提供便利。對于公共事業行業來說,行業進入壁壘較高,企業規模較大,且絕大多數具有壟斷性質,控股權的轉移涉及資金數額巨大,競爭者較少,同時固定資產占比非常大,資產流動性較差,并且公共事業和日常消費品、消費者相機選購品行業一樣都關系到民生,受到政府和媒體的廣泛關注,這在某種程度上限制了控股股東通過資產轉移掏空企業資源獲取控制權私利的行為,因此控制權溢價率各行業中較低。

五、總結

通過對上述76個控制權溢價案例的實證分析,我們對影響控制權溢價的諸因素以及影響程度有了一個較為系統的了解,并由此可以總結出如下七條結論:

1. 控制權溢價水平的高低,與評估基準日宏觀經濟及股市整體發展情況呈某種正相關關系;

2. 企業規模與控制權溢價水平高低的相關度較高,并且呈負相關關系;

3. 交易規模與控制權溢價水平高低的相關度較高,并且呈正相關關系;

4. 凈資產收益率和資產負債率與控制權溢價水平的高低相關度較低;

5. 不同行業的平均溢價水平可能不同,注意行業特征對控制權溢價水平的影響;

6. 并非所有的控制權都有溢價,某些情況下可能出現折價;

7. 資產評估師在執行非上市公司控制權價值評估業務時,可以參考上市公司有關控制權溢價情況的分析結果,但同時也應充分關注二者之間的差異,從而合理判定是否存在控制權溢價以及合理的溢價率水平。

[1](美)伯利,米恩斯,著.甘華鳴,等譯.現代公司與私有財產.商務印書館,2005.

[2](美)哈羅德·德姆塞茨,著.段毅才,等譯.所有權、控制權與企業——經濟活動的組織.經濟科學出版社,1999.

[3]周其仁.控制權回報與國家控制的企業.經濟研究,1997年第5期.

[4]董麗萍.控制權私有收益測量方法綜述.財會月刊,2010年第6期.

[5]田斌,趙彩云.控制權轉移溢價的影響因素研究.現代管理科學,2012年第4期.

[6]張亦春,周世成.上市公司控制權私利測度的理論與實證研究綜述.當代財經,2008年第6期.

《夢幻》 高飛宇

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年4期)2022-06-05 07:53:30

當代水產(2022年1期)2022-04-26 14:34:58

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

當代水產(2021年5期)2021-07-21 07:32:44

當代水產(2021年4期)2021-07-20 08:10:14

云南畫報(2020年9期)2020-10-27 02:03:26