上證指數不同時間周期收益率正態分布性分析

2013-07-17 12:10:40薛靈蕓

中國科技信息 2013年2期

關鍵詞:模型

薛靈蕓

中央財經大學保險學院,北京 102206

引言

現代金融理論最重要的理論基礎是有效市場假說(Efficient Market Hypothesis,簡稱EMH)。在20世紀初Louis Bachelier提出可以用布朗運動來描述股價波動,首開有效市場假說研究先河。1964年Osborne提出股票價格的變動有如流體中的粒子,遵循布朗運動。Osborne認為投資者能夠充分利用所有已知信息,股票交易在價值與市場價格一致的均衡價格上進行。由于股票價格是在已知的信息下的均衡價格,價格的變動在時間序列上也就相互獨立,上期的價格對下一期的價格沒有直接的影響。由概率論中的中心極限定理可以進一步推論,股票價格服從正態分布,具有穩定的均值和有限的方差。

1965年Samuelson提出信息有效市場概念,用經濟學理論論證有效市場假說。Roberts根據市場對信息集的不同反映,將股票市場分為弱式有效市場(價格僅反映歷史價格信息)、半強式有效市場(價格反映所有公開信息)、強式有效市場(價格反映所有能獲得的信息)。1965年法瑪(Fama)總結了有效市場理論,正式提出有效市場假說。Fama對有效市場的定義是:在一個有效的市場中,證券價格總是能充分地反映所有已知的信息。1970年Fama認為,有效市場假說使得所有基于現有信息之上的交易策略不可能獲得超過市場平均利潤。眾所周知的馬柯維茨的資產組合理論、Willian Sharpe(1964)的資本資產價模型(CAPM)、布萊克-斯科爾斯的期權定價模型都是以有效市場假說為基礎。有效市場假設理論假定金融資產的價格收益率分布服從正態分布,并有穩定的均值和有限的方差。

金融資產的收益率分布特性對各種金融模型的正確性具有決定性影響,國內外很多學者對收益率的分布特性做了大量實證研究。實證研究表明,價格波動的布朗運動模型和有效市場假說并不能完美近似市場。由于投資者的認知能力不同、市場非理性的廣泛存在,金融市場的非理性廣泛存在,導致收益率的分布表現為相比正態分布具有尖峰厚尾性。German(1978),Lau&Wingender(1990)等學者相繼發現,股票收益率的分布往往具有如下特征:

(1)有偏性。偏度往往大于0,即概率分布不是對稱的;

(2)尖峰厚尾性。峰度系數往往要遠大于0,也就是說,收益率劇烈波動,出現極端離群值的概率要遠大于理論正態分布假設下極端事件發生的概率。

上海股市自1990年開市以來,已經有23年的歷史。由于上海股市的歷史不長,屬于新興市場,波動性與成熟股市有差異,其收益率的分布特性自然與成熟股市也不同。本文在前人研究的基礎上,嘗試對市場收益率的不同時間周期數據進行對比分析,以圖揭示不同時間周期的統計特性。

1 模型和數據分析

1.1 正態分布模型

依據概率論中的中心極限定理,正態分布是我們日常生活中最常遇到的,用途最廣的最重要的分布。如果隨機變量X的概率密度函數為:

其中參數μ為任意實數,參數σ>0,則稱X為參數(μ,σ2)的正態隨機變量,稱X的分布為服從參數為μ,σ2的正態分布。

對于分布為N(μ,σ2)的隨機變量X,我們還有:

服從正態分布的隨機變量出現在1個標準差之外的概率約是31.73%,出現在兩個標準差之外的概率約是4.5%,出現在3個標準差之外的概率是0.27%,而出現在4個標準差之外的概率則是0.006335%,出現在5個標準差外的概率為0.000057%。也就是說,出現大于三個標準差的收益率數據的概率約是千分之二點七,出現大于4個標準差的收益率數據的概率約是十萬分之六,而出現大于5個標準差的收益率數據的概率約是百萬分之零點六。以股票交易為例,一年的有效交易日約為250個交易日,以日收益率計算,理論上大約一年半時間出現一次收益率超過三個標準差的交易日,66年左右出現一次收益率超過4個標準差的交易日,6700年才能出現一次收益率超過5個標準差的交易日。

在金融學中,人們通常假設股票價格遵循隨機游走性質,即遵循馬爾科夫過性質。馬爾科夫性質隱含了在將來任一特定的時刻的股票價格的概率分布僅僅取決于股票當前的價格。股價的馬爾科夫性質與強式有效市場相一致,也就是說,一種股票的當前價格已經包含了到目前為止的所有已知信息,當然包括了所有過去的價格信息。股價行為模型可以用維納過程來刻畫,維納過程是馬爾科夫過程的一種特殊形式。

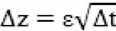

設變量z遵循維納過程。考慮在小的時間間隔上變量z值的變化。設一個小的時間間隔長度為△t,定義△z為在△t時間內Z的變化。要使z遵循維納過程,△z必須滿足兩個性質:

性質1:△z與△t的關系滿足

其中ε為服從標準正態分布的隨機值。

性質2:對于任意兩個不同時間的間隔,△t,△z的值相互獨立。

從性質1,可知△z具有正態分布

E(△z)=0

Var(△z)=△t

性質2隱含z遵循馬爾科夫過程。在具有任意長度為T的時間間隔內,設

其中εi(i=1,2,…..,N)是獨立同分布標準正態分布的抽樣值。

因此,

E[z(T)-z(0)]=0

Var[z(T)-z(0)]=N△t=T

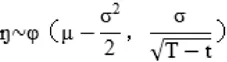

對于一般性的維納過程x,若其漂移率(即單位時間平均漂移)的期望值為a,方差率(即單位時間的方差)的期望值為b2,Ito過程的數學表達式為

dx=a(x,t)dt+b(x,t)dz

用S表示股票價格,根據Ito定理,股票價格遵循維納過程

dS=μSdt+μSdz

其中為μ股票價格的預期收益率,σ為股票價格波動率。

那么,股票價格服從對數正態分布

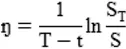

將t與T之間股票連續復利收益率定義為,

可以推出

因此,如果股票價格服從對數正態分布,則有股票連續復利的收益率 服從均值為,標準差為的正態分布。

1.2 數據采集

本文采集了上證指數1990年自2012年的數據。收益率計算公式采用對數收益率:

偏度系數(skewness)計算公式:

γ(X)不依賴度量單位的量,反映了隨機變量X的分布關于其均值不對稱的程度。

峰度系數計算公式:

對于正態隨機變量X,γ(X)=0,κ(X)=0。偏度系數和峰度系數可以度量一個隨機變量與正態分布的差異程度。一般將峰度系數大于0的分布稱為厚尾分布。

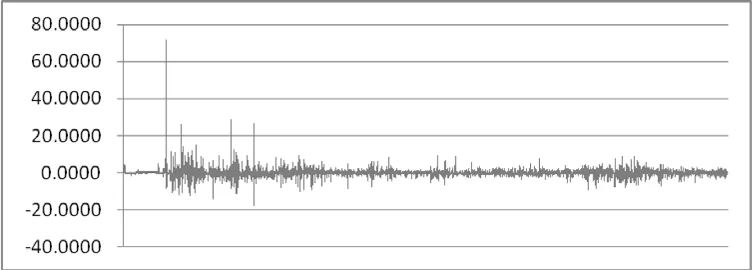

圖1是1990年~2012年上證指數日收益率,從圖1可以看到,總體上上證指數日收益率波動率較大。特別是在發展初期,市場的收益率的波動劇烈,隨著時間的推移,收益率的波動總體上降低。在上海股市成立之初的前四年,上證指數的最大日漲幅為72%,發生在1992年5月21日,上證指數最大日跌幅為-17.91%,發生在1995年5月23日。在2007~2008期間上證指數大幅上漲后又迅速下跌,日收益率的波動增加。

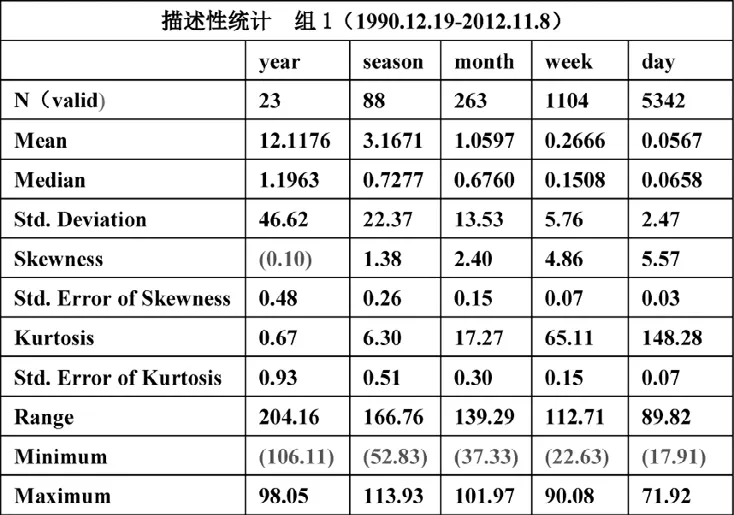

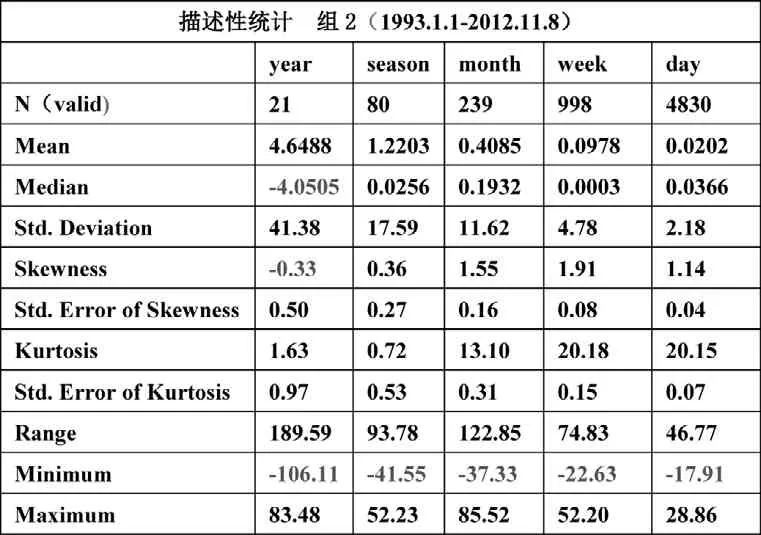

由于上證指數在1990~1992期間波動過于劇烈,且市場初創,數據可能不足以說明問題,故為了比較,采集了兩組數據(1990.12.19~2012.11.8和1993.1.1~2011.11.8),一組含全部交易時間,另一組不含1990~1992的交易數據。為比較不同時間段的數據,分時數據也采集了兩個時間段(2011.12.15~2012.1.9和2012.9.10~2012.9.28)的數據。在時間周期上,選擇了年度、季度、月度、周、日、小時、半小時、15分鐘、5分鐘等9個時間周期。 樣本數如下:1990.12.19~2012.11.8期間,年度收益率數據23個,季度收益率數據85個,月度收益率數據253個,周收益率數據1063個,日收益率數據5140個。1993.1.1~2012.11.8期間,年度收益率數據21個,季度收益率數據80個,月度收益率數據239個,周收益率數據998個,日收益率數據4830個。2011.12.15~2012.1.9期間分時數據:60分鐘收益率63個,30分鐘收益率127個,15分鐘收益率255個,5分鐘收益率767個。2012.9.10~2012.9.28期間分時數據:60分鐘收益率59個,30分鐘收益率119個,15分鐘收益率239個,5分鐘收益率719個。

1.3 統計分析

本文使用SPSS16.0計算。描述性統計數據見表1、表2、表3。從直方圖繪出正態分布曲線直觀看出,所有數據組偏離正態分布。年收益率數據由于樣本數較少,兩組數據不符合正態分布且差異不大。季度收益率數據兩組差異較大,且第二組數據與正態分布的擬合較好。月度收益率數據尖峰明顯,兩組離群值都有。周收益率數據尖峰明顯,兩組均有離群值。日收益率數據同樣尖峰明顯,且兩組也都有離群值。分時收益率數據正態分布曲線擬合稍好,離群值也比較少。

圖1 1990年~2012年上證指數日收益率

表1

表2

表3

表4

表5

使用描述性統計量進一步分析可以有更多的認識。在組1、組3中,除了年收益率數據和5分鐘收益率數據偏度小于0,其它時間周期的收益率數據偏度均大于0 。所有時間周期的收益率數據的峰度均大于0 。除了年、小時、半小時的數據外,其它周期的數據峰度顯著大于0 。在組2中,除了年收益率數據偏度小于0,其它時間周期的收益率數據偏度均大于0 。所有時間周期的收益率數據的峰度均大于0 。不過,與組1相比,本組由于剔除了1990~1992的數據,峰度均大幅度變小。季度收益率數據的峰度已接近0,與正態分布曲線擬合較好。

關于均值和方差的穩定性問題在描述性統計中也可以探討。從表2 中可以看到,在1993~2012期間的年、季度、月、周、日收益率數據的均值基本穩定,然而方差不穩定。從表3中看到,2011年冬季的分時數據收益率與2012年秋季相比,均值和方差都是極端不穩定。這可能由于數據時間段較短,市場所處的漲跌周期不同所致,當然更可能是金融時間序列的異方差導致。

另一個不可忽視的現象是離群值問題,也就是收益率數據的極端值大于理論概率分布的問題。從表4、表5中可以看到,在相同的時間段,隨著時間周期的變化和樣本數量的增加,離群值的數量也在不斷增加。前文計算表明,以股票交易為例,一年的有效交易日約為250個交易日,以日收益率計算,理論上大約一年半時間出現一次收益率超過三個標準差的交易日,66年左右出現一次收益率超過4個標準差的交易日,6700年才能出現一次收益率超過5個標準差的交易日。在周數據和日數據中,不僅有相當多的樣本值大于3個標準差,大于5個標準差也不少。在日收益率數據4830各樣本值中,超過3個標準差的有82個,超過4 個標準差的有36個,超過5個標準差的有19個。在分時數據各個時間周期收益率數據中,同樣出現相當多的極端值。極端值的頻繁出現從另一個側面反映出市場的非理性。

2 分析與討論

由上述統計分析可以得出結論,絕大多數情況下,各種時間周期的收益率分布數據并不能與正態分布擬合較好。以正態分布作為各種金融模型的統計分布基礎,會給模型計算帶來較大誤差,時間跨度越大,離群值的影響越大。收益率數據中大于3個至5個標準差的離群值遠遠多于理論估計,造成這種現象的原因有多種。在很大程度上,金融市場屬于正反饋混沌動力系統,市場的非理性廣泛存在,難以用完全理性的模型來近似市場,強式有效市場并不存在。長期資本公司的失敗在很大程度上也是由于以經典理論為基礎構建的金融模型崩潰所致。

金融市場是全世界參與主體數量最多、資金流動最大的市場,其復雜性到目前還沒有現成的模型可以完全刻畫。為了在實踐中克服金融時間序列數據的非正態、均值不穩定以及異方差等問題,一方面需要發展更好的計量金融模型,另一方面也需要采用借鑒行為金融學的理論,以技術分析彌補經典統計模型的不足。

[1]龔光魯.概率論與數理統計[M]. 北京:清華大學出版社,2006

[2]John C. Hull. 期權、期貨和其它衍生品[M].北京:華夏出版社,2000

[3]約翰·Y.坎貝爾,安德魯·W.羅,艾·克雷格·麥金雷.金融市場計量經濟[M].上海:上海財經大學出版社,2003

[4]勞蘭珺,邵玉敏.行業股票價格指數波動特征的實證研究[J].南開管理評論,2005,(5):4-8

[5]余為麗.基于極值理論的VaR及其在中國股票市場風險管理中的應用[D].武漢,華中科技大學,2006

[6]朱宏泉.中國股票市場收益率與風險的實證分析[D].北京,中科院數學與系統科學研究院,2000

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

網絡安全與數據管理(2022年1期)2022-08-29 03:15:20

導航定位學報(2022年4期)2022-08-15 08:27:00

中學生數理化·中考版(2022年8期)2022-06-14 06:55:24

新世紀智能(數學備考)(2021年9期)2021-11-24 01:14:36

成都醫學院學報(2021年2期)2021-07-19 08:35:14

新世紀智能(數學備考)(2020年9期)2021-01-04 00:25:14

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

光學精密工程(2016年6期)2016-11-07 09:07:19