我國巨災保險需求影響因素實證研究*——基于五省部分保費收入的面板分析

2013-07-20 07:42:24田玲,張岳,2

武漢理工大學學報(社會科學版) 2013年2期

關鍵詞:研究

田 玲,張 岳,2

(1.武漢大學 經濟與管理學院,湖北 武漢430072;2.中國太平洋保險集團 華中區審計部,湖北 武漢430015)

一、引 言

2011年,全球損失超過10億美元的自然災害至少發生了12次[1]。世界經濟論壇在《2012年全球風險報告》中指出,由于全球氣候變暖及氣候自我調節機制的減弱,未來自然災害的發生頻率及損失幅度仍會上升。

從我國的情況看,聯合國的統計資料表明,20世紀以來全世界54個最嚴重的自然災害事件中有8個發生在我國[2]。據統計,在過去的40年中,我國平均每年出現的較大氣象災害為24.5次,發生頻率約為美國的4倍,日本的2倍,菲律賓的1.5倍,俄羅斯的30倍[3]。

在這種情況下,巨災保險被人們寄予了厚望。在我國,人們多關注巨災保險的制度設計,而巨災保險需求等基礎性問題沒有得到重視,Cummins[4]通過研究發現,加利福尼亞只有很小一部分家庭購買了地震保險。企業購買地震保險的比例在1996年只有33%,而到2003年,這一比例降低到13.6%。這個現象稱為“加利福尼亞地震保險之謎”。在我國,人們對巨災保險需求意識更低。在當今巨災保險制度呼聲甚高的情況下,對需求的研究顯得尤為重要。本文在國內外文獻研究的基礎上,利用面板數據分析方法,分析了我國廣東、福建、浙江、江西及海南五省臺風保險需求的影響因素,以便為巨災保險制度設計提供借鑒。

二、文獻綜述

國外有關巨災保險需求特征的影響因素實證研究總量不多,主要集中于對美國洪水保險需求的研究。從研究方法劃分,可以分為基于歷史數據的計量方法、基于調研的計量方法以及實驗定量分析三類。通過研究發現,影響巨災保險需求的因素很多,但主要集中于投保人的風險認知,收入,政府政策(如是否強制保險),對巨災保險需求如何,如何用這些因素解釋巨災保險參保率不高的現象(如加利福尼亞地震之謎),等等。

一是采用基于歷史數據的計量方法。M.J.Browne和R.E.Hoyt的論文是引用率較高的使用面板回歸模型研究美國洪水保險影響因素的文章[5]。通過研究發現,價格與洪水保險需求顯著負相關,保險需求的價格彈性在不同定義下分別為-0.997與-0.109。隨著研究的深入,實證方法采用的數據也越來越微觀。有代表性的如Dixon等采用了全國性家庭層面的數據[6],Michel-Kerjan.E 和 Carolyn Kousky 則 采 用 了NFIP的全國保單數據等[7]。

二是采用調研的方法。Toshio Fujimi和Hirokazu Tatano[8]對日本京都和中部地區3 000戶居民進行了調研,R Brouwer[9]使用問卷的方法,對孟加拉國五個不同地區1 200戶居民進行了調研。他們發現收入、災害經歷對巨災保險需求影響較大。

三是采用實驗方法。基于實驗的方法是以前景理論為基礎的,該理論認為人們往往高估發生概率低的事件,而低估發生概率高的事件,人們對獲得金錢(正收入)與發生損失兩種情景下的選擇行為是不同的。Slovic等[10]是較早且被引用最多的使用實驗的方法研究保險需求的文獻。Kunreuther和Pauly[11]利用理性決策模型解釋了巨災保險需求不足的現象。認為民眾可能是因為搜尋信息的成本太高所以才理性地決定不購買保險。我國臺灣地區學者樊沁萍等[12]在2011年針對臺灣洪水風險進行了研究,以實驗的方法驗證了前景理論中關于個人往往低估高概率風險而高估低概率風險的結論。

國內研究巨災保險需求的文獻也較少,李文娟[13]以美國的數據系統研究了洪水、地震及風災保險的需求影響因素,發現經濟發展和人們購買力的增強,并不自然帶動巨災保險需求增加,政府救濟通常會抑制巨災保險需求。丁元昊[14]通過調查問卷的方法研究巨災的可負擔性,認為有效需求法能較真實地反映人們對巨災保險的購買意愿和能力。

從總體看,經驗數據的缺乏成為制約實證研究的最大障礙,多數國家尚未建立或缺乏歷史性的數據積累,致使實證的結論也缺乏普遍性。在這種情況下,調查問卷的方式成為發現人們的風險態度及消費行為的主要研究方法。

從研究方法在近年的發展來看,調查問卷及實驗成為近年來研究的亮點,尤其是通過有償的實驗統計,發現人們真實的風險態度得到學術界的認同,最新的該方面的文獻均為有償實驗。但這種方法成本很高,制約了樣本量的大小。

三、變量定義與數據來源

文本以廣東、福建、浙江、江西及海南五省臺風保險為研究對象。由于沒有專門的臺風保險,被解釋變量采用《中國保險年鑒》中五省企財險、農業險和家財險的保費收入之和作為替代變量。在三個險種的保險責任中,臺風是主要的列明責任,也是五省面臨的主要風險。由于將臺風所引起的洪災損失也包括在內,所以將三個險種之和作為臺風保險的替代變量是很強的(主要保險責任為火災、洪水、臺風)。數據區間均為2002年至2010年。

(一)臺風風險

臺風對我國造成的損失除直接經濟損失外,還包括倒塌房屋,受災人群以及受災面積等因素,由于分省數據的可得性和權威性,2007年-2010年的數據采用了直接經濟損失,同時采用受災面積的農田數。2002年-2006年采用間接指標,即臺風造成的成災及絕收的農田面積數。雖然2002年-2006年的間接該指標不能直接反映臺風造成的經濟損失,但可以代表臺風損失的大小,對臺風損失其他變量的正負相關關系的研究具有一定的參考作用。當然,此種數據無法反應各變量的彈性系數,僅能驗證各變量之間的正負關系。數據來源于各年度的《中國民政統計年鑒》。其中,2007年至2010年數據用價格指數進行修正。

(二)投保人的風險態度

投保人的風險厭惡是保險需求的基礎。但是,在現實中,并不是每一個投保人的風險態度都是厭惡的,且厭惡程度大小不一。在國外,利用前景理論分析投保人的風險態度對購買行為的影響近幾年得到發展。但在實證分析中如何描述投保人的風險態度則成為一大難題。因為其風險態度受衡量方法、實驗對象等影響,差別較大。本文采用的衡量風險態度方法同于Browne等[15]及賴麗華[16]的方法,以高等教育占比作為風險態度的代替參數。2004年-2010年的數據來源于中國人口統計年鑒,2002年-2003年數據來源于中國教育統計年鑒。高等教育占比采用統計年鑒中大專及以上受教育人口占各省人口的比例,其中各省人口總數數據來源于各年的中國人口統計年鑒。

(三)平均家戶規模

家庭作為保險購買單位受家戶規模的影響較大。家戶規模越大,說明面臨的損失越大,這時越有可能購買臺風保險,但同時災后恢復重建的可能性也越高,此時對臺風保險的購買行為造成負面影響。平均家戶規模對臺風保險需求的影響可以利用社會資本的概念。

根據何興強、李濤的研究[17],“社會資本論”認為居民的保險購買決策會受到他的社會資本水平的影響。社會資本是指特定社群或社會中的互惠和互助規范等社會特征,它是影響居民個體行為進而促進集體行動的重要因素,其重要的傳播渠道是社會聯系網絡。本文使用平均家戶規模作為社會資本的替代變量。數據來源于歷年的中國人口統計年鑒。

(四)政府救助支出

政府的救助是我國傳統救災和災后重建的方式。據中國民政統計數據顯示,1985年-2007年的23年間,全國共緊急轉移安置災民人數達到17 898.4萬人次,緊急搶救災民累計達到8 950.2萬人。2008年,中國因各類自然災害共造成的損失遠超常年,全年共啟動國家救災應急響應38次,先后向災區派出50個救災工作組,指導地方政府緊急轉移安置人口2 682.2萬人次,完成災區恢復重建民房631.5萬間,切實保障了受災群眾的基本住房[18]。而且由于我國國情及社會體制,居民對政府的災害救助期望較高。尤其是在大災面前,往往依賴于政府救助,并形成了固定的心理。對歐洲及美國的研究也表明,政府救助往往對巨災保險起著負作用。本文以自然災害生活救助作為政府救助的指標,數據來源于歷年的中國民政統計年鑒。

(五)保費收入

將財產險保費收入作為被解釋變量,財產險保費收入包括企業財產保險收入、農業保險收入及其他保費收入,考慮了其他保費收入主要是家財險等因素。保費收入來源于2003年-2011年的《中國保險年鑒》。考慮到物價因素及可比性,便以2002年為基點,以物價指數將各年保費進行折算。

四、模型形式與結論

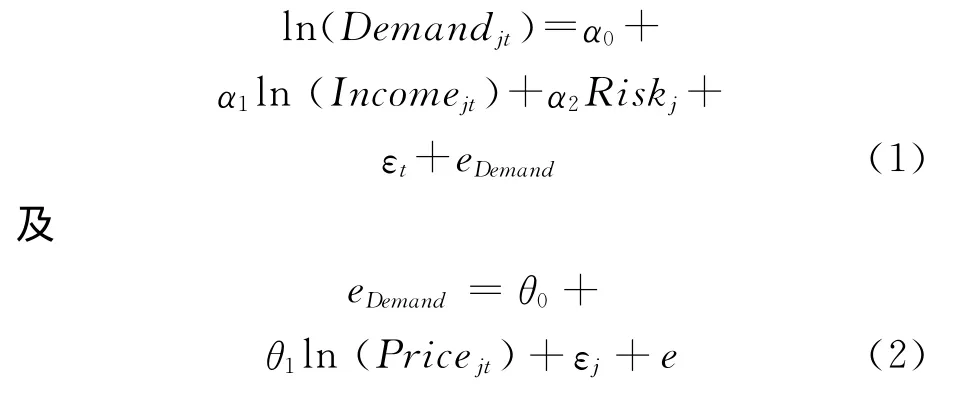

在多數的回歸模型中,回歸形式被定義為單一的方程。方程被定義為兩個方程的形式,Manoj Athavale和Stephen M.Avila[19]則充分考慮了變量間的自相關性。其形式如下:

考慮到國內數據無法確定臺風保險的價格,因為無法將該種風險與其他風險相區分。因此本文仍采用單一方程模式,但會充分考慮Manoj Athavale和Stephen M.Avila的方法,檢驗變量間的相關性。

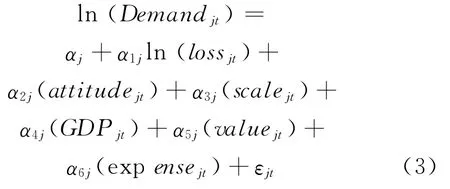

由于對臺風災害的指標不同,回歸方程分為兩個。

方程1:使用經濟損失作為臺風損失的解釋變量,被解釋變量為保費收入,為避免單位的影響,被解釋變量及解釋變量均取對數,時間段為2007年-2010年,具體得出下式

式(3)中:t=2007,2008,…,2010;j=廣東、江西、福建、浙江、海南。

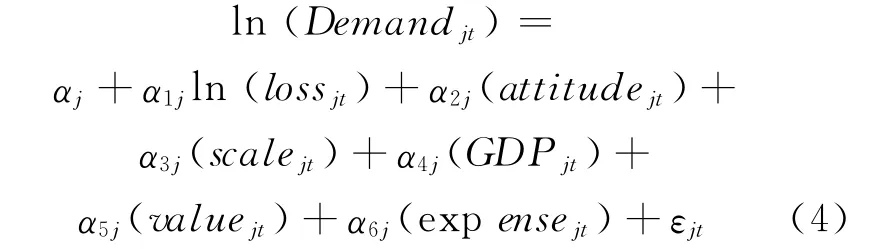

方程2:使用受災面積作為臺風損失的替代指標,被解釋變量為保費收入,同樣采用對數形式,時間段為2002年-2010年,具體得出下式

式(4)中t=2002,2003,…,2010;j=廣東、江西、福建、浙江、海南。

利用Eeviews5.0首先對方程進行面板單位根檢驗,各變量水平量在1%的顯著水平下不能拒絕有單位根的原假設,這說明這三個變量的水平量是不平穩的;從相應變量的一階差分項的面板單位根檢驗結果看,統計量均顯示能夠拒絕變量的一階差分項存在單位根的原假設,這說明3個變量均為一階單整的I(1)序列,可以進行協整分析。

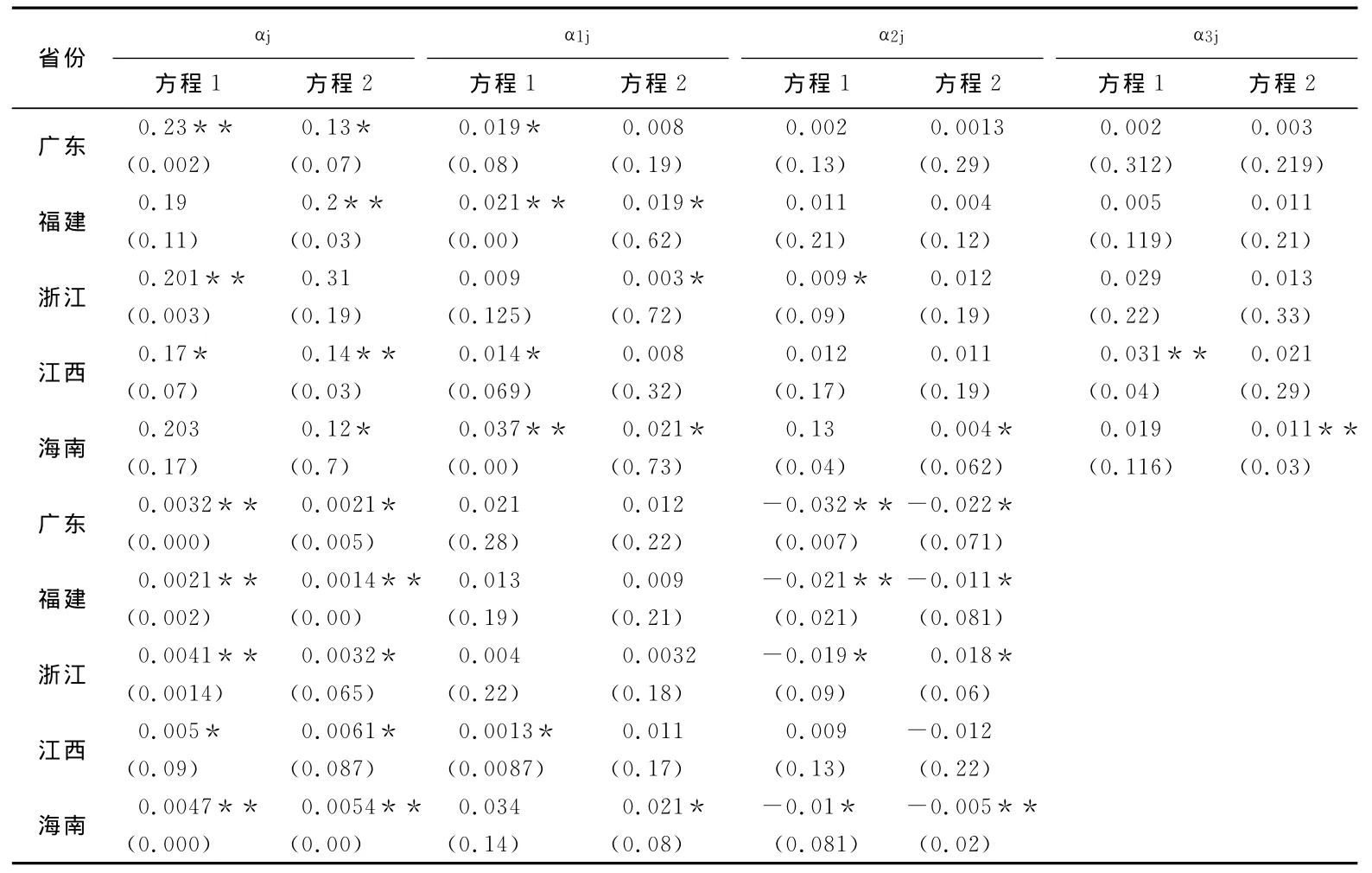

再利用Hausman檢驗面板模型是采用固定效用還是隨機效應模型?Hausman統計量的值是22.13,相對應的概率是0.0005,說明檢驗結果拒絕了隨機效應模型原假設,因此,采用個體固定效應模型比較適合。這也是方程1和方程2形 式設定的原因。面板分析的結果,見表1。

表1 面板分析結果

五、結論分析

(一)各變量影響的分析

一是經濟變量的影響。經濟變量包括GDP、農村住房價值。從回歸結果看,方程(1)和方程(2)中GDP變量均顯著,尤其是海南省,說明保費收入與經濟發展的緊密關系。在農村住房價值中,只有在方程(1)中的江西和方程(2)中海南系數顯著,其他均不顯著。原因可能在于一方面采用的保費收入中保險標的涉及的農村住房不多,因果關系不強,另一方面對保費收入沒有區分農村和城市,且家財險在總保費收入中占比較低,對保費收入的解釋性較差。

二是自然災害損失與保費收入正相關,但方程(1)中的浙江和方程(2)中的江西該變量并不顯著,其原因可能在于江西受臺風災害的地區有限,保費收入中的一些地區并不受臺風影響。但從總體來看,自然災害的發生促進了保費收入的增長。

三是平均家戶對保費收入解釋有限,只有方程(1)中的江西和方程(2)中的海南顯著,且顯著水平不高,原因可能也是保費收入中企業財險占比較高,該險種與平均家戶規模關系不是很大。且社會資本的概念較為寬泛,平均家戶規模無法完全代表一個家庭的社會資本。

四是政府災害救助與保費收入呈明顯的負相關關系,這說明政府的災害救助對保險的發展具有一定的擠出作用。但方程(1)的江西與方程(2)的浙江災害救助對保費收入的作用不顯著。原因可能在于浙江民營經濟較為發達,且對臺風的防災防損經驗較多,對政府的救助并不敏感。

(二)實證結果對巨災保險制度設計的借鑒

從結果看,政府災害救助與自然災害的影響最大,在巨災保險的具體設計中,必須考慮到目前保險產品已經包含臺風、洪水等的風險及我國居民對政府的依賴。因此在具體的制度設計中,必須考慮以下三個方面的因素。

第一,注意巨災風險保障的分層性。要充分利用目前保險產品對洪水、臺風、地震等風險的保障,利用財稅優惠等提高保險人的積極性。但也應該設計專門的洪水、臺風、地震等單一巨災產品,保障不具備商業保險購買能力的人群。

第二,重視救助保障體系的基礎性作用。目前我國居民對政府依賴較強,考慮到我國的國情及實際情況,應重視救助保障體系與保險體系的銜接,在適用范圍、運作方式、籌資渠道、監管對象、適用對象等方面形成功能互補。

第三,提高參保率。巨災保險的參保率不高,對巨災保險的運行和效果都會產生重大的影響。而國內外的經驗也發現,巨災保險的參保率往往達不到預期。提高參保率的方式主要包括,一是政府提高對巨災保險重要性的宣傳,提高人們對巨災保險的認識,提高自愿投保比例。二是通過財政補貼引導人們提高巨災保險的投保率。三是采用強制或半強制保險。

[1]David Flandro,Lara Mowery.2011Catastrophe Losses and Reinsurance Capital[EB/OL].(2012-02-24)[2012-06-10]http:∥www.gccapitalideas.com.

[2]李 永.巨災給我國造成的經濟損失與補償機制研究[J].華北地震科學,2007(1):6-10.

[3]田 華,張 岳.巨災風險管理中的政府責任邊界分析[J].保險研究,2007(2):55-57.

[4]Cummins J D.Should the Government Provide Insurance for Catastrophes?[J].Federal Reserve Bank of St.Louis Review,2006(4):337-379.

[5]Browne M J,Hoyt R E.The Demand for Flood Insurance,Empirical Evidence[J].Journal of Risk and Uncertainty,2000(3):291-306.

[6]Dixon.The National Flood Insrance Progrtam Market Penetration Tate Estimates and Policy Implications[R].Report,2006.

[7]Michel-Kerjan E,Kousky C.Come rain or shine:Evidence on flood insurance purchases in Florida[J].Risk Insur,2010(2):369-397.

[8]Toshio Fujimi,Hirokazu Tatano.An econometric model based on the maxmin expected utility model an application to earthquake Insurance[M].Managing Safety of Heterogeneous Systems,2012:56-75.

[9]Brouwer R.Informing micro insurance contract design to mitigate climate change catastrophe risks using choice experiments[Z].2010,working paper.

[10]Slovic P,Fischhoff B,Lichtenstein S,Corrigan B,Combs B.Preference for insuring against probable small losses:Insurance implications[J].Risk Insur,1977(2):237-258.

[11]Kunreuther H,Pauly M.Neglecting disaster:Why don't people insure against large losses?[J].Journal of Risk and Uncertainty,2004,28:5-21.

[12]樊沁萍.災害保險需求地區性差異之實驗研究[J].經濟研究,2011(2):265-304.

[13]李文娟.巨災保險需求及其影響因素研究[D].武漢:武漢大學,2009.

[14]丁元昊.巨災保險可負擔性研究[J].保險研究,2011(10):77-85.

[15]Browne M J,Kihong K.An International Analysis of Life Insurance Demand[J].The Journal of Risk and Insurance,1993,60:616-629.

[16]賴麗華,謝秀宜.臺風洪水保險消費因素之再探討-臺灣縣市的實證[D].臺北:中正大學,2011.

[17]何興強,李 濤.社會互動、社會資本和商業保險購買[J].金融研究,2009(2):116-132.

[18]民政部規劃財務司.2008年民政事業發展統計公報[EB/OL].(2009-05-22)[2012-06-11]http:∥cws.mca.gov.cn/article/tjbg/200906/2009060003 1762.shtml.

[19]Manoj Athavale,Stephen M.Avila,An Analysis of the Demand for Earthquake Insurance,Risk Management and Insurance Review,2011(12):233-246.

猜你喜歡

體育科技文獻通報(2022年3期)2022-05-23 13:46:54

天津外國語大學學報(2021年3期)2021-08-13 08:32:18

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

科技傳播(2019年22期)2020-01-14 03:06:54

遼金歷史與考古(2019年0期)2020-01-06 07:45:20

民用飛機設計與研究(2019年4期)2019-05-21 07:21:24

電子制作(2018年11期)2018-08-04 03:26:04

汽車工程學報(2017年2期)2017-07-05 08:13:02

國際商務財會(2017年8期)2017-06-21 06:14:14

電子制作(2017年23期)2017-02-02 07:17:19