招投標(biāo)及安裝階段影響暖通空調(diào)系統(tǒng)造價(jià)的因素分析

2013-08-03 01:28:08劉鴻雁

山東工業(yè)技術(shù) 2013年15期

劉鴻雁

(神華寧夏亙?cè)康禺a(chǎn)開發(fā)有限公司,寧夏 銀川750001)

0 引言

施工階段是工程建設(shè)的一個(gè)重要階段,在這一階段中,要將工程設(shè)計(jì)圖紙變?yōu)槲镔|(zhì)形態(tài)的工程實(shí)體, 需要投入大量的資金和各種資源。雖然施工階段節(jié)約的可能性已經(jīng)很小,但浪費(fèi)的可能性卻較大,從目前國內(nèi)外的工程實(shí)踐來看,施工階段是投資容易超支的階段。

1 招投標(biāo)階段

根據(jù)我國《招標(biāo)投標(biāo)法》的有關(guān)規(guī)定,工程建設(shè)項(xiàng)目達(dá)到一定標(biāo)準(zhǔn)以上的均須實(shí)行招投標(biāo)。在這個(gè)階段,業(yè)主通過專家的評(píng)定,擇優(yōu)選取施工質(zhì)量好、信譽(yù)高、報(bào)價(jià)低的承包商,由業(yè)主和承包商根據(jù)市場(chǎng)行情共同議定合同價(jià)。

但是,由于目前建筑市場(chǎng)還不規(guī)范,法律法規(guī)尚未健全,在招投標(biāo)過程中還存在一些不正之風(fēng)和違規(guī)現(xiàn)象。 例如:幾家施工單位聯(lián)合起來圍標(biāo),哄抬(或壓低)報(bào)價(jià),排除異己;暗中行賄搞假投標(biāo);泄漏標(biāo)底等等,這些因素都會(huì)使確定下來的合同價(jià)偏離工程造價(jià),或者是高價(jià)中標(biāo),使業(yè)主蒙受損失,或者是低價(jià)中標(biāo),建造的卻是豆腐渣工程。

2003 年7 月,我國開始推行工程量清單計(jì)價(jià)模式。工程量清單計(jì)價(jià)模式與我國傳統(tǒng)的定額加費(fèi)率造價(jià)管理模式不同,將主要采用綜合單價(jià)計(jì)價(jià)。工程項(xiàng)目綜合單價(jià)包括了工程直接費(fèi)、間接費(fèi)、利潤和相應(yīng)上繳的稅金,不再需要像以往定額計(jì)價(jià)那樣進(jìn)行套定額、調(diào)整材料差價(jià)、計(jì)算獨(dú)立費(fèi)等工作,使工程計(jì)價(jià)簡(jiǎn)單明了,更適合招投標(biāo)工作,業(yè)主在招標(biāo)文件中列出工程量清單,業(yè)主與承包商在統(tǒng)一的工程量清單基礎(chǔ)上進(jìn)行招標(biāo)和投標(biāo),這可以在一定程度上防止建筑領(lǐng)域的腐敗行為。工程量清單報(bào)價(jià)對(duì)業(yè)主和承包商之間承擔(dān)的工程風(fēng)險(xiǎn)進(jìn)行了明確劃分,業(yè)主承擔(dān)了工程量變動(dòng)的風(fēng)險(xiǎn),承包商承擔(dān)了工程價(jià)格波動(dòng)的風(fēng)險(xiǎn)。 那么,工程量計(jì)算得準(zhǔn)確與否將在很大程度上影響業(yè)主的工程造價(jià)。

2 安裝階段的影響因素

2.1 投資目標(biāo)的分解(資金使用計(jì)劃的編制)

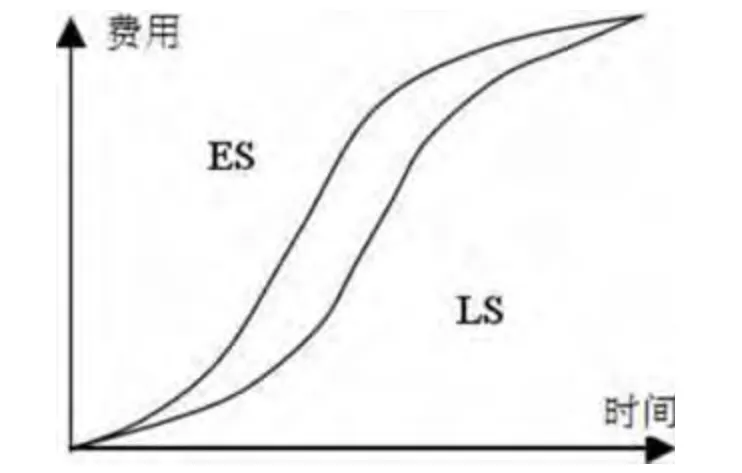

圖1 “香蕉”圖

對(duì)業(yè)主來說,項(xiàng)目的建設(shè)期主要是資金支出,所以現(xiàn)金流量計(jì)劃表現(xiàn)為支付計(jì)劃。 這個(gè)計(jì)劃不僅與工程進(jìn)度 (由造價(jià)計(jì)劃確定的)有關(guān),而且與合同所確定的付款方式(特別是付款期)有關(guān)。 他可以按照這個(gè)計(jì)劃籌集和安排資金。 如果資金不按時(shí)間落實(shí),則要考慮調(diào)整施工進(jìn)度或改變付款方式。 項(xiàng)目必須在可以籌集的資金范圍內(nèi)安排規(guī)模、標(biāo)準(zhǔn)、實(shí)施時(shí)間,同時(shí)還要考慮在項(xiàng)目實(shí)施過程中特殊情況下的資金需求,如物價(jià)上漲、不可抗力、不可預(yù)見因素等。

施工階段進(jìn)行造價(jià)控制的基本原理是將計(jì)劃投資額作為投資控制的目標(biāo)值, 在施工過程中定期地進(jìn)行投資實(shí)際值與目標(biāo)值的比較,通過比較發(fā)現(xiàn)問題,采取措施。 為了進(jìn)行比較、控制,必須具有明確的目標(biāo), 項(xiàng)目各目標(biāo)的明確是通過項(xiàng)目資金使用計(jì)劃的編制來確定的。編制一份科學(xué)合理的資金使用計(jì)劃,是落實(shí)項(xiàng)目投資目標(biāo)、控制工程實(shí)際支出的首要條件。

圖1 是分別按照所有工序的最早開始和最遲開始時(shí)間畫出的時(shí)間投資累計(jì)曲線(“香蕉”圖)。 業(yè)主可以根據(jù)該“香蕉”圖,分析項(xiàng)目的投資計(jì)劃S 型曲線,通過對(duì)非關(guān)鍵線路工序的調(diào)整,來合理安排資金,以達(dá)到既及時(shí)地供應(yīng)資金,又盡可能的節(jié)約資金利息。

2.2 不同的施工方案對(duì)造價(jià)的影響

施工方案的優(yōu)化選擇是降低工程造價(jià)的主要途徑之一。施工方案不同,不但會(huì)影響項(xiàng)目的工期和質(zhì)量目標(biāo),也會(huì)顯著的影響項(xiàng)目的造價(jià)。施工方案的確定主要包括施工方法的確定、施工機(jī)具的選擇、施工順序的安排和施工平面的布置。 確定合理的施工順序,是擬定施工方案和編制施工進(jìn)度計(jì)劃需要考慮的主要問題。合理安排施工順序可以提高人、材、機(jī)械等的使用效率,防止窩工,均衡資源的使用,從而直接降低項(xiàng)目造價(jià);合理安排施工順序在不影響總工期的情況下,可以利用對(duì)非關(guān)鍵線路工序的調(diào)整,進(jìn)行資源的優(yōu)化,達(dá)到降低工程造價(jià),合理安排資金使用的目的。

2.3 工程計(jì)量與價(jià)款結(jié)算

工程計(jì)量是控制項(xiàng)目投資支出的關(guān)鍵環(huán)節(jié)。工程師對(duì)承包單位報(bào)送的工程款支付申請(qǐng)表進(jìn)行審核時(shí),應(yīng)會(huì)同承包單位對(duì)現(xiàn)場(chǎng)實(shí)際完成情況進(jìn)行計(jì)量,對(duì)驗(yàn)收手續(xù)齊全、資料符合驗(yàn)收要求并符合施工合同規(guī)定的計(jì)量范圍內(nèi)的工程量予以核定。對(duì)承包人超出設(shè)計(jì)圖紙范圍和因承包人原因造成返工的工程量,工程師不予計(jì)量。由此可見,工程師在這個(gè)環(huán)節(jié)對(duì)控制投資支出有著非常重要的作用。

2.4 工程變更的控制

建設(shè)項(xiàng)目具有投資大、工期長、技術(shù)復(fù)雜等特點(diǎn),這使得工程變更不可避免。

變更的產(chǎn)生,一方面是由于設(shè)計(jì)工作粗糙,以至于在施工過程中發(fā)現(xiàn)許多招標(biāo)文件中沒有考慮或估算不準(zhǔn)確的工程量,因而不得不改變施工項(xiàng)目或變更工程量;另一方面,是由于發(fā)生不可預(yù)見的事故,如自然或社會(huì)原因引起停工或工期拖延等等。

工程變更通常都將影響約定的合同工期和工程價(jià)款,部分工程因此造成結(jié)算價(jià)超過合同價(jià),甚至超過計(jì)劃投資。

2.5 索賠的控制

索賠是指在合同履行過程中,對(duì)于并非自己的過錯(cuò),而是應(yīng)由對(duì)方承擔(dān)責(zé)任的情況造成的實(shí)際損失向?qū)Ψ教岢鼋?jīng)濟(jì)補(bǔ)償和(或)時(shí)間補(bǔ)償?shù)囊蟆?/p>

索賠是工程承包中經(jīng)常發(fā)生的現(xiàn)象。由于施工現(xiàn)場(chǎng)條件氣候條件的變化,施工進(jìn)度、物價(jià)的變化,以及合同條款、規(guī)范、標(biāo)準(zhǔn)文件和施工圖紙的變更、差異、延誤等因素的影響,使得工程承包中不可避免地出現(xiàn)索賠。

在國際工程承包市場(chǎng)上,“中標(biāo)靠低價(jià),賺錢靠索賠”是許多承包商的經(jīng)驗(yàn)談。 索賠管理對(duì)工程承包成果的改善影響很大。 在正常情況下,工程項(xiàng)目承包能取得的利潤為工程造價(jià)的3%~5%。 而在國外,許多承包工程,通過索賠能使工程收入的改善達(dá)工程造價(jià)的10%~20%,甚至有些工程索賠要求超過合同額。例如:日本大成公司在我國云南魯布革水利工程招標(biāo)中以標(biāo)底價(jià)格的46%中標(biāo),但其最終的決算價(jià)格卻超過了標(biāo)底價(jià)格。 因此,站在業(yè)主項(xiàng)目造價(jià)控制的角度,必須嚴(yán)格索賠管理,有效控制工程造價(jià)。

2.6 投資偏差分析

投資偏差是指計(jì)劃投資額與實(shí)際投資額之間的差額。 一般來說,引起投資偏差原因是多方面的,既有客觀方面的自然因素、社會(huì)因素,也有主觀方面的人為因素。 進(jìn)行投資偏差分析的目的,就是要找出引起投資偏差的原因,進(jìn)而采取針對(duì)性的措施,有效地控制造價(jià)。

3 結(jié)束語

總之, 隨著社會(huì)經(jīng)濟(jì)的發(fā)展, 暖通工程面臨著經(jīng)濟(jì)環(huán)境嚴(yán)峻的挑戰(zhàn)。 投資者靈活應(yīng)用多種手段控制造價(jià),投資企業(yè)者在造價(jià)的管理方式上也需要更新。 在經(jīng)濟(jì)全球化的趨勢(shì)下,我國的暖通工業(yè)可以根據(jù)合理的控制和評(píng)價(jià)體系,降低壽命周期階段的造價(jià),提供工作效率。

[1]衛(wèi)曼.如何加強(qiáng)施工階段的工程造價(jià)管理[J].中小企業(yè)管理與科技(上旬刊),2011(07).

[2]吳紅仙.安裝工程造價(jià)的影響因素與控制措施[J].中國高新技術(shù)企業(yè),2010(18).

[3]鄧小青,佟威,邊遠(yuǎn).智能建筑系統(tǒng)工程造價(jià)的控制[J].陜西建筑,2010(04).

[4]梁賢明.建設(shè)工程造價(jià)控制及竣工結(jié)算審核的相關(guān)工作[J].企業(yè)科技與發(fā)展,2009(12).

[5]葉萍.建筑安裝工程竣工結(jié)算審查實(shí)證[J].四川建材,2009(04).

[6]齊平軍.淺談安裝工程設(shè)計(jì)與施工階段的造價(jià)控制[J].山西建筑,2010(26).

[7]王春華.小議建筑安裝工程的造價(jià)審核[J].中國商界,2010(02).

[8]高建莉.淺談工程預(yù)結(jié)算人員應(yīng)注意的幾點(diǎn)問題[J].山西建筑,2011(21).

[9]吳興旺,趙春雨.論建筑工程造價(jià)的控制[J].遼寧建材,2004(05).

猜你喜歡

建材發(fā)展導(dǎo)向(2021年9期)2021-07-16 07:11:36

建材發(fā)展導(dǎo)向(2019年10期)2019-08-24 06:26:22

太空探索(2016年6期)2016-07-10 12:09:06

中國房地產(chǎn)業(yè)(2016年2期)2016-03-01 01:25:48

河南電力(2016年5期)2016-02-06 02:11:34

中國工程咨詢(2016年12期)2016-01-29 02:21:46

筑路機(jī)械與施工機(jī)械化(2015年11期)2015-07-01 16:28:43

筑路機(jī)械與施工機(jī)械化(2015年8期)2015-01-11 09:24:54

西安建筑科技大學(xué)學(xué)報(bào)(自然科學(xué)版)(2014年2期)2014-11-12 13:04:54

筑路機(jī)械與施工機(jī)械化(2014年4期)2014-03-01 02:58:34