管理者過度自信對企業成本粘性的影響

2013-08-13 11:13:48宋華雨

合作經濟與科技 2013年8期

□文/宋華雨

(山東財經大學會計學院 山東·濟南)

一、引言

現代研究發現,企業成本隨著業務量的變化而變化時,邊際變化率在不同的業務量變化方向上具有不對稱性,即業務量增加時的成本增加量大于業務量等額減少時的成本減少量,成本的這種特性被稱為成本粘性。本文用我國上市公司的財務數據檢驗成本粘性的存在性,并以行為財務學的視角來驗證管理者過度自信行為對企業在成本粘性是否產生影響,從而拓寬了研究視角。

二、研究現狀及假設提出

成本粘性研究開始于成本增減的非對稱性研究。Noreen在醫院建立作業成本制度時,提出費用與業務量可能不是一種線性和對稱變化關系。Anderson等證實了美國上市公司成本粘性行為的存在,企業成本粘性研究由此展開。孫錚等通過對我國上市公司財務數據進行實證檢驗,發現上市公司存在顯著的費用粘性現象。基于上述文獻回顧,我們有理由相信在我國上市公司總成本中也存在著粘性現象。

對于成本粘性影響因素的研究,國內外學者對其進行了一些有益的探索,探明了一些影響成本粘性程度的主、客觀因素,并通過實證進行檢驗。影響成本粘性的客觀因素包括公司屬性、行業因素、外部環境等方面;主觀因素主要是管理者,但現有文獻對于管理者行為對成本粘性的影響并沒有進行實證研究。

成本粘性是管理者進行成本管理的結果,成本管理是公司經營管理的重要組成部分,因此管理者的行為對于公司成本粘性有較大的影響。行為財務學中認為管理者往往比一般人表現出更強的過度自信,過度自信行為偏差會影響企業經營管理等方面的決策,進而會影響成本粘性。過度自信的管理者會高估自己對于未來銷售業績的預期,當銷售出現下降時,對于預計銷售過于樂觀,不及時去調整成本,因此會出現成本粘性;此外,管理者過度自信的公司往往會出現過度投資的現象,這使得在銷售下降時,無法及時調整長期投資,因此成本粘性會增大。因此,提出假設:我國上市公司存在成本粘性現象,管理者過度自信的公司成本粘性較大。

三、檢驗模型

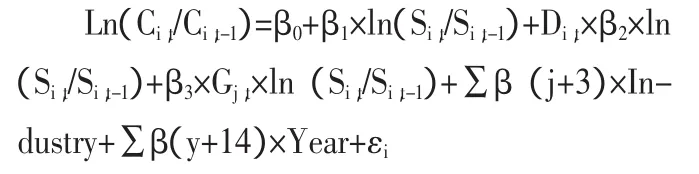

本文借鑒Anderson等提出的對數模型并對其進行修正,以此來檢驗我國上市公司是否存在成本粘性現象。選擇自然對數模型可以在一定程度上消除方差過大對于回歸系數所造成的影響,所以對回歸系數有較好的解釋作用。具體的基本檢驗模型如下:

其中:Ci,t為第 i家上市公司第 t年財報中的主營業務成本和期間費用之和,即總成本。“Si,t”等于第i家上市公司第t年財務年報中的主營業務收入。“Di,t”為虛擬變量:當第 t年主營業務收入低于第t-1年主營業務收入時取1,否則其值為 0。Gj,t為管理者過度自信虛擬變量,對于管理者過度自信的公司值為1,其他為 0。“Industry”為行業虛擬變量。“Year”為年度虛擬變量。

由于虛擬變量Di,t在營業收入增加時其值為0,這樣對數線性模型在營業收入增加時含有虛擬變量的部分為0,從而β1度量了總成本對營業收入增加的變化情況,也即:營業收入增加1%,總成本增加β1%。因為虛擬變量Di,t在營業收入減少時取1,從而(β1+β2)測度了總成本對營業收入減少的變化情況,即:營業收入降低1%,總成本減少(β1+β2)%。如果傳統的成本形態模型是有效的,即成本隨著業務量的增減同比例增減,則有β2=0,并且β1=1。但如果總成本存在粘性,則應有 β1>β1+β2,可以進一步推斷β2<0,且β2在統計上是顯著的,并且β2越小,總成本的粘性程度越大。模型在管理者過度自信的公司,含有虛擬變量的部分為1,(β1+β2+β3)衡量了管理者過度自信情況下成本粘性的大小,β3度量了管理者過度自信對于粘性大小的影響程度。

四、樣本選取與描述性統計

(一)樣本選取。本文數據來源于國泰安數據庫。選擇2006~2011年內發布盈余預告的上市公司,剔除金融業公司、ST、PT的公司,數據缺失的公司、異常值和極端值的公司,最終得到507家。在研究管理者過度自信與成本粘性相關性時,從中選擇管理者過度自信的公司,507家中被劃分為過度自信的公司有86家,具體的選取步驟如下:選擇定性盈余預告為預增、略增、預盈、續盈和扭虧五種類型的樂觀預期樣本。將定量盈余預告中預測的利潤總額與實際利潤總額之間的差值定義為預測偏差,選擇預測值大于實際值的公司,然后從中選擇預測偏差中位數以上的公司為定量描述過度自信公司。選擇二者之間的重復值,最終共得到86家公司管理者過度自信的公司樣本,占樣本總數507家的16.74%,與其他學者研究的大約有17%左右的管理者會有過度自信的認知偏差情況相一致。

表1 樣本描述性統計

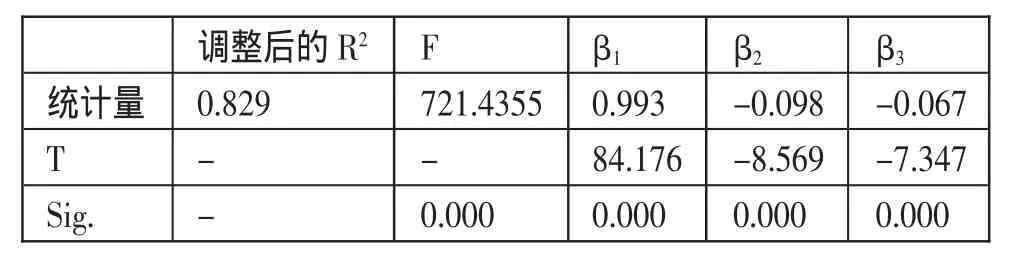

表2 管理者過度自信對成本粘性影響的實證檢驗結果

(二)描述性統計。樣本公司的數據描述性統計如表1所示。表1顯示主營業務收入增長率和總成本增長率的均值都大于1,總體而言,研究期間內我國上市公司在不斷發展壯大,主營業務收入S和總成本C都呈現增長趨勢。主營業務收入增長率中位數為31.37%。主營業務收入S的增長速度超過了總成本C的增長速度27.33%。從樣本的描述性統計還可以看出,樣本公司年度的主營業務收入中位數為15.1億元,總成本的中位數為14.2億元,兩個極值之間的差距相當大,標準差值也非常大,說明不同企業的總成本和主營業務收入的規模相差甚遠;變化率取自然對數后能夠減少由于不同公司不同時期帶來的差異過大的影響。(表 1)

五、實證檢驗結果及分析

用模型對成本粘性和管理者過度自信的關系進行實證檢驗,使用SPSS16.0對數據進行線性回歸,檢驗結果如表2所示。(表2)可以看出,在檢驗結果中,β1為 0.993,β2為-0.098, 從 而 β1+β2=0.895。從總體上看,我國上市公司的主營業務收入每增長1%,總成本增加0.943%,而當主營業務收入減少1%時,主營業務成本僅降低0.895%,有0.089%的總成本無法得到相應的變動,即總成本有0.089%的粘性程度。這說明我國上市公司存在成本粘性。β3為-0.067,當主營業務收入上升1%時,總成本上升0.993%;當主營業務收入下降1%,總成本下降0.828%(β1+β2+β3)。這說明管理者過度自信對于成本粘性有加強的作用,且檢驗結果非常顯著,從統計學角度可以說明我國上市公司存在成本粘性,過度自信的管理者可以使公司的成本粘性顯著增強,檢驗結果與預期結果一致。

管理者過度自信使企業的成本粘性增大的原因可從以下兩個方面來解釋:一方面過度自信的管理者一般會高估自己對于未來銷售業績的預期,當銷售出現下降時,過度自信管理者會對于未來的銷售過于樂觀,認為銷售下降只是暫時的,為了避免調整成本而造成不必要的損失,不會及時調整成本,因此會導致較大的成本粘性;另一方面管理者過度自信的公司往往會出現過度投資的現象,這使得在銷售下降時,管理者并非不愿意而是無法及時地調整長期投資,因此成本粘性會增大。

六、研究結論

本文通過對我國上市公司的財務數據進行實證研究,得出結論如下:我國上市公司存在成本粘性,管理者的過度自信可使企業成本粘性增大。成本的變化是一個極其復雜的過程,成本粘性受多種因素的共同影響,本文從行為財務學的視角揭示了管理者過度自信因素對于成本粘性變化的影響,解釋了成本粘性產生的主觀因素,至于成本粘性產生的其他因素還有待于進一步的研究和探討。

[1] 孫錚,劉浩.中國上市公司費用粘性行為研究[J].經濟研究,2004.12.

[2] 孔玉生,朱乃平,孔慶根.成本粘性研究:來自中國上市公司的經驗證據 [J].會計研究,2007.11.

[3] 韓飛,劉益平,吉朝陽.成本粘性研究綜述與展望[J].財會研究,2010.8.

[4] 姜付秀,張敏,陸正飛,陳才東.管理者過度自信、企業擴張與財務困境 [J].經濟研究,2009.l.

[5] Anderson.Mark C.Rajiv D.banker and Surya N.Janakira-man.Are selling,general,and administrative coststicky[J].Journalof Accounting Research,2003.

猜你喜歡

體育科技文獻通報(2022年3期)2022-05-23 13:46:54

天津外國語大學學報(2021年3期)2021-08-13 08:32:18

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

河南電力(2021年5期)2021-05-29 02:10:00

科技傳播(2019年22期)2020-01-14 03:06:54

民用飛機設計與研究(2019年4期)2019-05-21 07:21:24

電影(2018年12期)2018-12-23 02:18:48

特別健康(2018年2期)2018-06-29 06:13:42

汽車工程學報(2017年2期)2017-07-05 08:13:02

領導決策信息(2017年10期)2017-05-17 04:49:02