對現(xiàn)行個人所得稅的思考

2013-08-13 11:13:50邢海燕

合作經(jīng)濟與科技 2013年8期

關鍵詞:分類

□文/邢海燕

(德州學院 山東·德州)

我國個人所得稅稅收收入隨人們收入水平的提高而有較大幅度的增長,從而成為我國稅收體系中最具潛力的稅種,然而其存在的問題也日益暴露,這就需要我們更加重視其征管制度與稅制結構等。

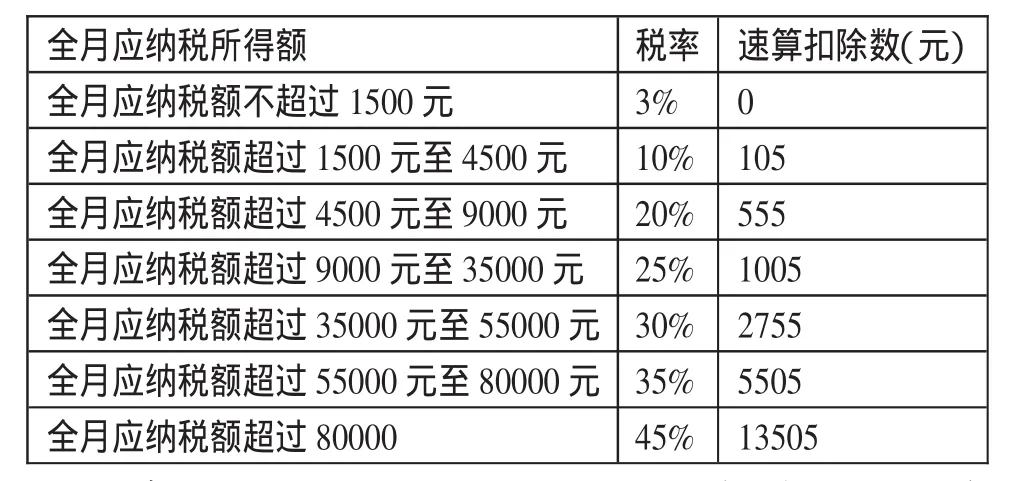

2011年9月1日起,我國個稅免征額調至3500元,現(xiàn)行方法:應納個人所得稅稅額=應納稅所得額×適用稅率-速算扣除數(shù)(扣除標準3500/月)。

一、我國個人所得稅的特點

(一)實行分類征收。我國的個人所得稅采用的是分類所得稅制,即將個人取得的各種所得劃分為11類,分別適用不同的費用減除標準、不同的稅率和不同的計稅方法。

(二)累進稅率與比例稅率并用。其中,工資、薪金所得適用3%~45%的七級超額累進稅率;個體工商戶的生產(chǎn)經(jīng)營所得,對企事業(yè)單位的承包、承租經(jīng)營所得,個人獨資企業(yè)和合伙企業(yè)投資者的生產(chǎn)經(jīng)營所得,適用5%~35%的五級超額累進稅率;稿酬所得,勞務報酬,特許權使用費所得,利息、股息、紅利所得,財產(chǎn)租賃所得,財產(chǎn)轉讓所得,偶然所得和其他所得等均適用20%比例稅率。

(三)對納稅人的應納稅額分別采取由支付單位和個人源泉扣繳、納稅人自行申報兩種方法。

(四)以個人(自然人)取得的所得為征稅對象。

二、我國個人所得稅存在的問題

我國目前的個人所得稅政策存在不少問題。例如,實行分類所得稅制、不同的費用扣除標準、實行按月按次征收,等等。

(一)我國現(xiàn)行的個人所得稅采用分類所得稅制。其所劃分的11類不能全面衡量納稅人的真實所得,必然會造成對收入渠道單一的納稅人征稅容易,而對收入渠道復雜的納稅人征稅困難。如此一來,會造成所得稅來源多、綜合收入高的人少交稅,而所得稅來源少、收入相對集中的人卻要足額交稅的不公平現(xiàn)象,有違稅收公平原則,難以達到有效調節(jié)收入差距的作用。

(二)我國現(xiàn)行個人所得稅按月、按次分項計征。實際情況中,有的人收入具有季節(jié)性,如有的人本月收入較多,但下月就可能失業(yè)或沒有收入;又如,有的人收入集中在下半年,上半年較少甚至沒有;再如一本專著出版,可能耗費作者若干年甚至畢生精力,但一旦出版就需在當月納稅。這些情況下,會造成稅負不公,有違我國的稅收原則。

(三)我國現(xiàn)行個人所得稅制實行超額累進稅率,對不同的所得項目采取不同的稅率和費用扣除辦法,容易造成納稅人分解收入、多次扣除費用,存在較多的逃稅漏稅行為。

例如,甲某每月收入5,500元,全部為工資薪金所得。乙某每月收入5,500元,其中4,800元為工資薪金所得,700元為勞務報酬所得。那么,甲某應納稅額為:(5500-3500)×10%=200(元)。乙某工資薪金應納稅額為:(4800-3500)×3%=39(元),勞務報酬應納稅額:0元。顯然甲某應納稅額是200元,而收入與其相同的乙某則只需交納39元,甲乙兩人在稅負上的不公平現(xiàn)象是顯而易見的。(表1)

(四)我國現(xiàn)行稅制費用扣除簡單,起征點設置未能充分考慮納稅人的個體差別、納稅能力,以及納稅人的住房、養(yǎng)老、失業(yè)、供養(yǎng)人口的多少、婚姻狀況、教導子女等因素,對凈所得稅的特點表現(xiàn)不明顯。

(五)我國個人所得稅納稅人權利與義務不對等。在市場經(jīng)濟中,納稅與否不僅僅是一個道德問題,更涉及人們的切身利益。你納稅越多,將來你所享用的東西就應該越多。但我國目前現(xiàn)實社會中權利義務不對等,履行納稅義務與否,并不影響對公共產(chǎn)品和公共服務的享有。既然能既享受權利又不履行納稅義務,那么人們必然不愿意履行納稅義務。

表1 個人所得稅稅率表(工資、薪金所得適用)

另外,對納稅人的應納稅額分別采取由支付單位和個人源泉扣繳、納稅人自行申報兩種方法,這也導致稅收流失。

三、應對我國個人所得稅問題的對策

(一)改分類所得稅制為分類、綜合的混合稅制。在我國目前的情況下,最大的難題便是個人綜合所得難以測量和監(jiān)控的問題,考慮到我國目前納稅人的納稅意識以及稅務機關的征管能力和征管手段等,加上個人收入的構成比較復雜,此外,還有相當一部分收入表現(xiàn)為實物形式,目前可以考慮實行分類與綜合相結合的混合所得稅制。實施這種混合所得稅模式,需要對不同所得進行合理分類。從應稅所得上看,屬于投資性的、沒有費用扣除的應稅項目,如利息、股息、紅利所得、股票等有價證券轉讓所得、偶然所得等,應實行分類所得征稅;屬于勞動報酬所得和有費用扣除的應稅項目,如工資薪金、勞務報酬、個體工商業(yè)戶的生產(chǎn)經(jīng)營所得、對企事業(yè)單位的承包承租經(jīng)營所得、稿酬所得、特許權使用費、財產(chǎn)租賃轉讓等項目,可以實行綜合所得征稅,采用統(tǒng)一的費用扣除標準和稅率。

(二)我國應順應世界稅制改革“低稅率、寬稅基”及稅制簡便的浪潮,在統(tǒng)一各類應稅所得適用稅率的基礎上,減少稅率級次,降低邊際稅率,以減少稅制的復雜性和納稅人偷漏稅的可能性。為適應個人收入起源的多樣化,現(xiàn)行個人所得稅的應稅所得包含一切可以衡量納稅能力的收入,轉變目前的正列舉方法規(guī)定應納稅所得,取而代之的是反列舉規(guī)定不納稅的項目。

(三)從根源上堵塞偷逃稅漏洞。首先由金融機構進行身份控制,在實名存款的基礎上,借鑒國外經(jīng)驗,實行納稅人編碼制度,為每個納稅人制定一個終身不變的專用號碼。地稅部門要和工商、銀行、海關、司法、房地產(chǎn)、證券部門以及街道辦事處等單位建立經(jīng)常聯(lián)系制度,互通信息,以全面掌握個人有關收入、財產(chǎn)的資料信息。加強與社會各部門的配合,充分發(fā)揮政府部門和社會各界的協(xié)稅護稅作用。

(四)加強稅收征管,建立以源泉扣繳和納稅人自我申報制度相聯(lián)合的征管方法。在完善征管方法方面,明確代扣代繳的法律規(guī)定,代扣代繳義務人不能履行或不能很好地履行代扣代繳義務時,應怎樣承擔相應的法律責任,制定合理有效的具體措施,以促進這一制度的完善。

在全面落實代扣代繳制度的同時,要突出高收入人群中的個人所得稅征管工作,認真抓好這部分人的個人所得稅征管工作,求得心理平衡。對高收入者逐步實行自行申報納稅,并對同一納稅人的自行申報情況和扣繳義務人的申報扣繳情況進行交叉稽核。對高收入者實行重點監(jiān)控,重點稅源、重點管理。建立全國統(tǒng)一的數(shù)據(jù)庫系統(tǒng),全面提高征管質量、效率,最大限度遏制偷逃漏稅行為。

個人所得稅與人們的日常生活息息相關,而完善個人所得稅制牽涉面廣、影響面大、意義深遠、任務艱巨,必須進行全面、具體而理性的系統(tǒng)考慮,以保持決策的科學性,同時,確定行之有效的方法措施,不斷地對個人所得稅的征收加以修正完善,使我國的個人所得稅制度更加完善,以適應新的時代需求以及新經(jīng)濟形勢下的挑戰(zhàn)。

[1] 中華人民共和國主席令.中華人民共和國個人所得稅法,2011.7.

[2] 上海地方財務局.收稅宣傳.

[3] 劉建立.新時期我國個人所得稅改革[J].現(xiàn)代商業(yè),2009.11.

[4] 石衛(wèi)祥.實現(xiàn)公平收入分配的個人所得稅政策研究[J].稅務研究,2008.7.

[5] 王竹.淺談我國個人所得稅.中小企業(yè)管理與科技(上月刊),2012.1.

猜你喜歡

西北民族大學學報(自然科學版)(2021年4期)2021-12-29 02:54:24

數(shù)學小靈通(1-2年級)(2021年4期)2021-06-09 06:25:56

大眾健康(2021年6期)2021-06-08 19:30:06

小聰仔(科普版)(2020年12期)2021-01-18 09:16:52

東方少年·布老虎畫刊(2020年4期)2020-06-08 15:48:10

學生天地(2019年32期)2019-08-25 08:55:22

中學生數(shù)理化·七年級數(shù)學人教版(2019年4期)2019-05-20 10:06:32

中學生數(shù)理化·七年級數(shù)學人教版(2018年6期)2018-06-26 08:36:06

小天使·一年級語數(shù)英綜合(2017年11期)2017-12-05 18:49:56

初中生世界·七年級(2017年9期)2017-10-13 22:27:46