基于VEC模型的稅收與經濟增長關系的實證檢驗:以安徽省為例

2013-09-04 03:01:58何賽

懷化學院學報 2013年2期

何 賽

(安徽財經大學財政與公共管理學院,安徽 蚌埠233000)

一、引言

作為國民經濟的兩項重要指標,稅收收入和經濟增長之間的關系一直以來都備受學術界的關注。從理論視角來看,稅收作為政府財政收入的主要來源,與經濟增長密切相關:一方面,經濟增長是稅收課征的源泉,只有經濟實現了增長,才有可能將取得的經濟發展成果轉化為國家財政收入,稅收收入規模才可能有所增加;另一方面,稅收會通過稅率、稅種、減免稅等稅制要素調節各個市場主體的利益,發揮稅收的自動穩定機制功能和相機抉擇機制功能,進而影響到經濟的發展。

1994年分稅制改革以來,稅收收入的規模隨著經濟增長而逐漸增加,與此同時迅速增加的稅收收入以政府支出的形式促進和調節著國民經濟的發展,經濟增長的速率也伴隨稅收收入規模的擴大而有所加快。以安徽省為例,稅收收入和GDP自1994年以來一直保持著快速增長的態勢:稅收收入從1994年523 518萬元增長到2011年的1 108.31億元,G DP相應從1 488.47億元增加到15 110.30億元,分別增長了20.17和9.15倍。

本文運用協整檢驗和 Granger因果關系檢驗方法,構建向量誤差修正模型對安徽省稅收收入與經濟增長間的關系進行了實證分析,并通過脈沖響應函數來研究兩者之間的相互影響程度,這對于正確認識稅收收入與經濟增長之間的動態關系,進而加快財稅體制改革,實現稅收收入與GDP的協調合理增長,具有重要意義。

二、稅收收入與經濟增長關系的理論分析

稅收與經濟增長之間存在著密切關系已是不爭的事實,但不同學派卻從不同的角度給出了各自的觀點。

凱恩斯學派主張政府干預經濟,實施需求管理政策,而且以財政政策為主要手段,認為在市場調節失靈的情況下,可運用稅收來調節經濟運行。由于經濟增長常通過國內生產總值的增長率來反映,因而稅收與經濟增長的關系就可歸結為稅收收入與國民收入之間的變化關系。從凱恩斯學派的收入決定模式出發,在考慮政府部門和國外部門的四部門經濟社會中,令社會總產出為Y、居民消費為C、居民投資為 I、儲蓄為S、政府開支為G、政府稅收為T、政府用于居民補貼和救濟的轉移性支付為TR、凈出口為NX。以收入法核算國民收入,則有:Y=C+S+TR-T;若以支出法核算,則有:Y=C+I+G+NX。根據國民收入恒等式可得:C+S+TR-T=C+I+G+NX,進一步化簡有S+TR-T=I+G+NX。依據凱恩斯的絕對收入假說,居民消費C可以看成是可支配收入Yd的函數,即C=C0+cYd,其中C0為自發性消費,c為邊際消費傾向。假定稅收為總額稅,則可支配收入等于總收入減去稅收后的余額,即Yd=Y-T。進而國民收入決定式可以表達為Y=C0+d(Y-T)+I+G,并且均衡條件下的收入水平為Y=(C0-dT+I+G) (1-d)。根據該式,分別求Y對T和G的導數,可得稅收乘數dY dT=-d (1-d),其值為負表明國民收入的變動方向與稅收收入變動相反。當經濟趨向衰退時,政府采取減稅政策,國民收入GDP隨著稅收的減少而上升,增加的數額為稅收減少額的d (1-d)倍;反之當經濟膨脹時,相應采取增稅政策,而國民收入也會隨之下降,減少額為稅收增加量的 d(1-d)倍。因此,可以利用這個特征通過稅收杠桿來對經濟進行有目標地調節。

在供給學派看來,需求管理政策不能解脫經濟的滯漲,而主張實行“供給管理政策”,其主要載體就是減稅政策,認為稅收與經濟增長呈負相關關系,確切來說應是稅收超過一定規模后將明顯影響經濟增長的速率。供給學派代表人物拉弗所設計的拉弗曲線,說明了稅率與稅收收入和經濟增長之間的函數關系。其具體經濟含義為:高稅率不一定能取得高收入,而高收入也不一定要實行高稅率;取得同樣多的稅收收入,可以采取兩種不同的稅率,即高稅率和低稅率,高稅率會挫傷生產者和經營者的積極性,削弱經濟行為主體的活力,導致生產停滯或下降,而低稅負刺激了工作意愿、儲蓄意愿和投資意愿,因而能夠促進經濟增長;稅率、稅收收入和經濟增長之間存在著相互制約、相互依存的關系,從理論上說應當存在一種兼顧稅收收入與經濟增長的最優稅率,因此保持適度的宏觀稅負水平是促進經濟增長的一個重要條件。世界銀行經濟學家凱斯·馬斯頓選擇了20世紀70年代具有可比性的20個國家的經驗數據,對宏觀稅率 (指稅收收入占G DP的比重)的高低對經濟增長率的影響進行了實證分析,基本結論是:較低的宏觀稅率對提高本國的經濟增長率具有積極的促進作用。從選擇的20個樣本國家來看,低稅負國家的國內生產總值實際增長率高于高稅負國家:低稅樣本國家的國內生產總值平均年增長率為7.3%,而高稅樣本國家僅為1.1%。進而馬斯頓就20個樣本國家的平均宏觀稅率進行了回歸分析,結果表明宏觀稅率提高對經濟增長的消極影響,在低收入國家比在高收入國家要嚴重得多。

根據新古典經濟增長模型,經濟增長取決于資本增長率、勞動增長率、資本和勞動對產量增長的相對作用的權數以及技術進步。其中,在短期內實現經濟增長主要依靠資本與勞動力的投入量,在長期內保持經濟的可持續增長還要依靠人力資本、科技進步和生態環境保護。稅收對經濟增長的短期和長期影響,主要是通過稅收對儲蓄、勞動、投資、科技進步、生態環境等經濟增長要素的間接影響來實現的[1]。

三、實證分析及結果

(一)變量選取與數據處理

為了對稅收收入與經濟增長之間的動態關系進行實證檢驗,本文利用《安徽統計年鑒》 (1995-2012年)的統計資料,選取1994-2011年間安徽省稅收收入TAX與國內生產總值G DP的有關數據來反映稅收和經濟增長狀況。考慮到價格變動的影響,將所有數據用居民消費價格指數P(1994=100)換算成1994年的不變價格。同時為了消除時間序列的異方差和數據的過度波動,對TAX、G DP進行對數變換,將取過自然對數的變量記為LnTAX和LnG DP。

(二)序列平穩性檢驗

一般對時間序列進行協整分析之前,應先判斷每個序列是否平穩,即作單位根檢驗。通常使用的單位根檢驗方法有DF檢驗、ADF檢驗和PP檢驗[2]。由于DF檢驗只適用于檢驗一階自回歸模型AR(1)的平穩性,而PP檢驗是針對序列可能存在高度相關的情況,因而本文采用ADF檢驗;考慮到兩組時間序列均隨時間變化呈現出明顯的變動趨勢,故選擇帶常數項和趨勢項的模式,利用 Eviews6.0對兩個時間序列進行平穩性檢驗,檢驗結果如表1所示。

表1 變量的ADF檢驗結果

經檢驗,時間序列LnTAX和LnGDP均為非平穩序列;經過一階差分之后,Δ LnG DP在1%的顯著性水平下是平穩的,并且Δ LnTAX在5%的顯著性水平下也是平穩的,因而LnTAX和LnG DP均為一階單整序列I(1),滿足協整檢驗的前提。

(三)協整關系檢驗

根據平穩性檢驗的結果,雖然LnTAX和LnG DP自身均為一階單位根過程,即為非平穩,但變量間的某種線性組合可能是平穩的,從而反映變量之間長期均衡的變動關系,即協整關系。由于VEC模型的表達式僅僅適用于協整序列,所以應運行協整檢驗,并確定協整關系數,其主要采用兩種方法:E-G兩步法和Johansen檢驗法。雖然只考慮兩個變量LnTAX、LnGDP是否存在協整關系,但為了克服小樣本的缺陷,故本文選擇Johansen檢驗法,其檢驗結果如表2所示。

表2說明,在5%的顯著性水平下,跡檢驗和最大特征根檢驗都表明存在一個協整向量,即LnTAX與LnG DP之間存在著長期均衡關系。

根據檢驗結果可建立以下協整方程(括號內為漸進標準誤差):

上式表明,在長期內,LnGDP與LnTAX之間呈正相關關系,即安徽省經濟增長對稅收收入的增長起到正向拉動作用。這與傳統經濟理論有所出入,但也反映了我國國情的特殊性。由于經過對數處理,(1)式中自變量的系數表示對因變量的彈性,因而協整方程表明:在其他條件不變時,1994-2011年安徽省GDP每增長1%,平均可拉動1.847708%的稅收收入增長。

(四)VEC模型的構建

研究表明,只要變量之間存在協整關系,就可以由自回歸分布滯后模型導出誤差修正模型。而在VAR模型中,每個方程都是一個自回歸分布滯后模型,因此可將VEC模型看成是含有協整約束的VAR模型,通常應用于具有協整關系的非平穩時間序列建模,正如本文所探討的情況。[5]

由于誤差修正模型的滯后期正是無約束VAR模型一階差分變量的滯后期,因而所建立的VEC模型滯后期應確定為1,并采用有截距項但沒有確定趨勢項的形式,所構造的具體模型如下(小括號內為漸進標準誤差,中括號內為t統計量):

在VEC模型中,作為解釋變量的滯后差分項,其系數反映各變量的短期波動對被解釋變量的短期變化的影響。該系數估計量的經濟含義為:在其他條件不變的情況下,前一期經濟增長每波動1%,當期稅收收入將平均增加2.210676%。另一方面,誤差修正項ECMt-1反映變量之間的長期均衡關系,其系數大小表示變量之間偏離長期均衡狀態時,將其調整到均衡狀態的調整速度。在模型中,該系數為-0.599600,表明系統在受到沖擊并偏離長期均衡后,誤差修正速度達到59.9600%,具有較強的調整力度。

(五)Granger因果關系檢驗

雖已建立起VEC模型,但還要對其進行識別和檢驗,以判別其是否符合模型最初的假定和經濟意義。

通過上述理論分析知道,稅收收入會隨 G DP的增長而相應增加,同時課稅也會反過來作用于經濟增長。但是兩者究竟誰為因,誰為果,還是互為因果關系,就需要做進一步的相關檢驗。根據赤池(AIC)和施瓦茨(SC)信息準則確定兩個變量的滯后階數,對經過數據處理的LnTAX與LnGDP進行Granger因果關系檢驗,其結果如表3所示。

表3 LnTAX與LnGDP的Granger因果檢驗結果

檢驗結果表明,在5%的顯著性水平下,當最優滯后階數為2時,LnG DP是LnTAX的Granger原因,但LnTAX卻不是LnGDP的Granger原因。即安徽省經濟增長是稅收收入變動的短期決定因素,兩者之間存在單向的格蘭杰因果關系。這可能是因為稅收收入的變化對GDP的影響存在一定的時滯,從而在近期無法引起G DP的變化。

(六)脈沖響應分析

由于向量自回歸模型是一種非理論性的模型,不需要對變量作先驗性的約束,因而對其進行分析時,通常不研究一個變量變化是如何影響另一變量的,而是分析當一個誤差項發生變化或者說模型受到某種沖擊時,對系統的動態影響[3]。根據以上建立的VEC模型,利用脈沖響應函數來分析LnTAX和LnGDP受到沖擊后的反應程度,分別對各內生變量一個正的沖擊,并將脈沖響應函數的追蹤期設定為十年,得到LnTAX和LnGDP對于一個標準信息的脈沖響應函數圖。在圖1中,橫軸表示沖擊作用的滯后期間數(單位:年度),縱軸表示對沖擊的響應大小(單位:億元)。

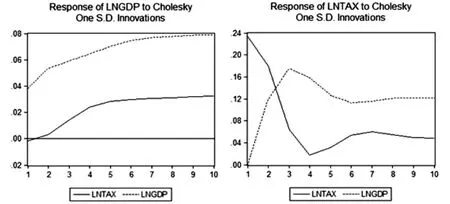

圖1 lnTAX和lnG DP的脈沖響應函數圖

從圖1中的脈沖響應曲線可以看出,在本期給予LnGDP一個沖擊后,LnGDP對自身信息的一個標準差擾動的脈沖響應在當期較為明顯,約為0.038,隨后持續增大,并在第七期開始放緩,到第十期接近于0.08;而LnGDP對LnTAX信息的一個標準差擾動的脈沖響應速度在期初較為緩慢,由負值響應漸升至零值,在第二期以后產生一定幅度的波動,繼而呈穩定增長態勢,且在第五期進入平緩階段。這表明安徽省的經濟增長受到自身的影響顯著,存在較強的自身拉動作用,同時稅收收入的沖擊對經濟增長具有長期正向的持續效應,初期影響效應并不明顯,可能是因為相關稅收政策的實施具有一定的時滯性。

另一方面,稅收收入對來自自身增長的反應較為強烈,在當期達到0.233,隨后響應程度逐漸減弱,并于第四期降至最小值,之后反應程度雖有所增強,但增速卻明顯放緩,最終趨于平穩波動。而LnTAX對LnGDP信息的一個標準差擾動的脈沖響應在第一期為0,之后逐漸增加至第三期的最大值,約為0.18,繼而持續下降至第六期,自此之后進入穩定響應狀態。由此看來,安徽省的稅收收入受自身的正向影響顯著且穩定;同時,LnGDP除了在第一期對LnTAX幾乎沒有影響外,隨后幾期的正向效應明顯,但維持的時間并不長。這表明,安徽省經濟增長可以促進稅收收入的擴增,但可能由于地方稅制結構上的缺陷,造成這種支撐擴張作用有限。

四、結論與政策建議

基于1994-2011年間安徽省稅收收入和 G DP的統計數據,進行一系列實證分析后,本文可以得出以下結論:在所考察的時段內,安徽省稅收收入與經濟增長之間存在長期均衡的協整關系,且通過構建VEC模型-發現誤差修正項的系數為負且絕對值較大,表明該協整關系是穩定可靠的。從格蘭杰因果檢驗結果又可以看到安徽省經濟增長是其稅收收入變動的充分而不必要條件。脈沖響應函數圖則顯示了在長期中稅收收入對經濟增長產生正向的持續效應,同時經濟增長也對稅收收入具有正向拉動作用。

目前雖然納稅人普遍反映稅負偏重,但實際上是包含了財政收費的負擔,因此結合本文的實證結論,提出以下建議:促進經濟發展方式的轉變,推進經濟結構的戰略性調整,優化產業結構,推動戰略性新興產業、先進制造業的健康發展,加快傳統產業轉型升級,推動服務業特別是現代服務業發展壯大,進而利于稅收收入與經濟增長的協調發展;加快財稅體制改革,從而健全地方財力與事權相匹配的體制;調整稅費關系,規范地方政府各種形式的收入,對各種名目的財政性收費加以統籌管理;完善地方稅體系,構建以財產稅為主體稅種、配以其他輔助稅種的地方稅種模式,形成有利于結構優化、社會公平的地方稅制,伴隨結構性減稅政策的施行,最終實現稅收收入的合理增長、經濟的協調發展,使稅收的經濟調節作用得以有效發揮。

[1]胡怡建.稅收經濟學[M].北京:經濟科學出版社,2009:106.

[2]高鐵梅.計量經濟分析方法與建模:Eviews應用及實例 [M].北京:清華大學出版社,2009:295.

[3]劉宏杰.中國稅收收入與國內生產總值之間的經驗測度——基于VAR模型的經濟計量分析(1978-2007)[J].上海財經大學學報,2009,(1).

[4]劉翔,曾康華.山東省政府財力與經濟增長的動態關系——基于 VEC模型的實證研究 [J].山東財經,2010,(3)

[5]郝秀琴.河南省經濟增長、財政支出與稅收收入的動態計量分析 [J].經濟經緯,2011,(4).

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

今日農業(2022年14期)2022-09-15 01:44:56

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

民生周刊(2020年13期)2020-07-04 02:49:22

數學物理學報(2020年2期)2020-06-02 11:29:24

華人時刊(2018年23期)2018-03-21 06:26:00

西部大開發(2017年7期)2017-06-26 03:14:00

光學精密工程(2016年6期)2016-11-07 09:07:19

大社會(2016年6期)2016-05-04 03:42:05

核科學與工程(2015年4期)2015-09-26 11:59:03