發(fā)改委892號文之后全國還有多少新建線

2013-09-10 10:38:20羅明松

四川水泥 2013年5期

關(guān)鍵詞:新疆

文 | 羅明松

5月10日,國家發(fā)改委、工業(yè)和信息化部聯(lián)合下發(fā)《關(guān)于堅決遏制產(chǎn)能嚴重過剩行業(yè)盲目擴張的通知》(發(fā)改產(chǎn)業(yè)【2013】892號)。《通知》明確要求:嚴禁核準產(chǎn)能嚴重過剩行業(yè)新增產(chǎn)能項目,要求各主管部門停止審批一切新建項目,同時停止一切違規(guī)擬建、在建項目。

眾所周知,近年來水泥產(chǎn)能釋放速度很快,而水泥需求的增長已經(jīng)不能滿足產(chǎn)能的增長,所以才導(dǎo)致了嚴重的產(chǎn)能過剩。那么,截至目前,全國水泥行業(yè)究竟還有多少在建的新建線呢?

下面我們將從華東(山東、安徽、江蘇、浙江、福建、江西)、華北(北京、天津、河北、山西、內(nèi)蒙古)、華中(河南、湖北、湖南)、華南(廣東、廣西、海南)、東北(黑龍江、吉林、遼寧)、西北(甘肅、寧夏、陜西、青海、新疆)、西南(云南、貴州、四川、西藏、重慶)七大區(qū)域,呈現(xiàn)現(xiàn)有在建新型干法水泥生產(chǎn)線情況。

華東地區(qū)在建新型干法水泥生產(chǎn)線

華北地區(qū)在建新型干法水泥生產(chǎn)線

華中地區(qū)在建新型干法水泥生產(chǎn)線

華南地區(qū)在建新型干法水泥生產(chǎn)線

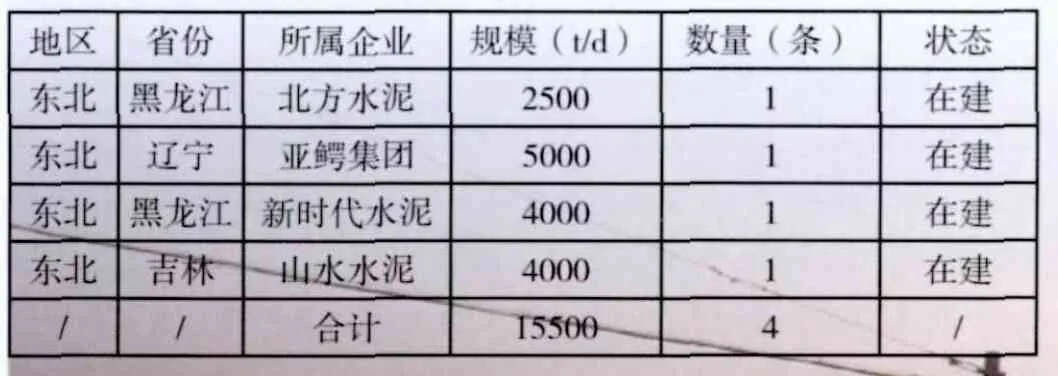

東北地區(qū)在建新型干法水泥生產(chǎn)線

西北地區(qū)在建新型干法水泥生產(chǎn)線

西南地區(qū)在建新型干法水泥生產(chǎn)線

水泥行情網(wǎng)數(shù)據(jù)顯示,截止2013年5月22日,全國有水泥新型干法在建生產(chǎn)線153條,合計水泥產(chǎn)能2.76億噸。

另外,據(jù)水泥商情網(wǎng)統(tǒng)計,許多水泥企業(yè)擬建而未開工建設(shè)的水泥生產(chǎn)線,還有幾乎目前在建產(chǎn)能的1倍以上。

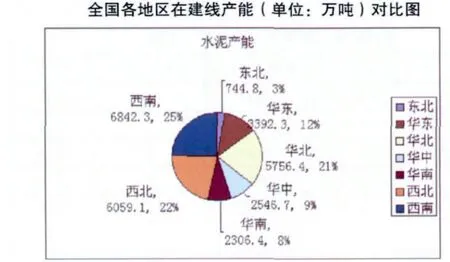

全國各大地區(qū)在建水泥生產(chǎn)線及產(chǎn)能

其中,大部分分布在西部地區(qū),尤其以內(nèi)蒙古、新疆、貴州、云南、甘肅等地最甚。另外,從企業(yè)來看,海螺、中材等巨頭仍在新建線中占據(jù)了相當比例,且投資較大,而民營企業(yè)新建線投資相對較小。

從各地區(qū)水泥在建產(chǎn)能占比來看,無疑西部地區(qū)是各水泥企業(yè)投資的重點區(qū)域,水泥新建產(chǎn)能集中在此地區(qū)。由于東部等地區(qū)水泥產(chǎn)能在2008年之前就已經(jīng)凸顯過剩,4萬億之后,西部地區(qū)成為水泥固定資產(chǎn)投資的搖籃。這一階段的投資以四川和新疆為軸心,完成了兩次大規(guī)模的新建產(chǎn)能投資潮。

先是災(zāi)后重建,西南地區(qū)大規(guī)模新建水泥產(chǎn)能,以滿足災(zāi)后重建需求,結(jié)果兩年之內(nèi)造就了四川1.6億噸水泥產(chǎn)能,西南產(chǎn)能趨于過剩;隨著西南產(chǎn)能過剩之后,水泥巨頭新增產(chǎn)能很快又找到了另一塊投資熱土,這便是新疆,隨著西部大開發(fā)投資加劇,新疆水泥產(chǎn)能以兩年翻番的形式猛增,造成現(xiàn)在該地區(qū)水泥價格由以往的500左右降至250元每噸,可謂是坐了一趟過上車。

現(xiàn)在,從在建的水泥產(chǎn)能來看,西北,西南仍然是水泥新增產(chǎn)能的災(zāi)區(qū)。2011年下半年之后,隨著房地產(chǎn)調(diào)控政策的深入,以及高鐵的停工,水泥需求大減,西南地區(qū)水泥市場很快淪陷,隨即陷入嚴重過剩,以及大面積虧損。

從上圖我們可以看到,西南地區(qū)在建新增產(chǎn)能占比達到全國的25%,西北占22%。就是說,在所有在建產(chǎn)能中西部地區(qū)占了接近一半產(chǎn)能,而目前西部水泥市場甚是堪憂,云南、貴州、重慶、四川、寧夏等許多地區(qū),水泥價格已經(jīng)在成本線附近。

可想而知,全國這2.76億噸水泥產(chǎn)能投產(chǎn),將對全國水泥市場,特別是西部水泥市場造成多大的影響。

猜你喜歡

國畫家(2022年2期)2022-04-13 09:07:46

四川文學(xué)(2021年4期)2021-07-22 07:11:54

新作文·高中版(2021年4期)2021-07-14 11:55:06

環(huán)球人物(2021年8期)2021-05-06 08:00:43

音樂天地(音樂創(chuàng)作版)(2020年12期)2021-01-11 01:13:40

音樂天地(音樂創(chuàng)作版)(2020年7期)2020-09-11 06:17:18

華人時刊(2018年15期)2018-11-10 03:25:32

人民中國(日文版)(2015年10期)2015-04-16 03:53:48

絲綢之路(2014年9期)2015-01-22 04:24:46

新疆人文地理(2009年7期)2009-09-29 09:56:14