基于主成分分析法的物流上市公司績效綜合評價研究

2013-09-11 09:46:00劉艷艷王文杰東華大學

商場現代化 2013年26期

■劉艷艷 王文杰 東華大學

一、引言

面對國際物流企業的壓力,近年來物流在我國政府部門、學術研究和企業運營中興起了一股物流“熱”。特別是隨著眾多高科技企業和國際物流公司上市的強力介入,物流熱驟然升溫。席卷全球的金融危機導致很多外資物流公司大面積減少訂單,中國的物流公司如今也加快了對中國國內市場的開拓,爭奪原先并不在意的中小企業市場,并且通過整合上市來發展自已。隨著中國物流業競爭加劇,民營物流行業也由最初的豐厚利潤轉為現在的微博利潤。依靠單一的輕資產運營,新時代物流運輸業發展遇到了瓶頸。依據國外物流企業成功發展道路,要通過發展物流和上市,實現業務擴張,發展企業。物流公司在上市之前對現有資產進行重新組合,以獲得物流企業的進一步發展,這是世界各國物流公司通行的做法。

近年來,我國金融、證券市場的發展日益趨于完善,不斷增多的上市公司,企業經營者、投資者和相關部門機構對上市公司的經營績效越來越關注,對上市公司的經營績效準確、客觀的評價更加重要。所謂企業績效評估,指運用數理統計和系統分析的思想,建立評價指標體系,通過定量定性對比分析,在一定經營期間,對企業的經營效益和經營者的業績作出客觀公正準確的綜合評價。在這里,我們采取進來比較新的評價方法,即主成分分析法。運用此方法可以從不同的角度對公司績效進行客觀準確的實證分析。本文采用主成分分析法[1]構建物流上市公司經營績效的因子分析模型[2],對2011年度我國物流類上市公司財務狀況進行綜合排名,并分析討論這些上市公司的經營業績[3]的評價結果。本文選用的上市公司不包括航空運輸類企業和央企,運用SPSS16.0,選擇11家公司[4]2011年年報,運用主成分分析法,建立績效評估模型,進行績效評估分析,并對主成分分析法進行探討。

二、數據的篩選及主成分分析法的應用

1.主成分分析法原理及模型簡介

主成分分析是設法將原來眾多具有一定的相關關系的指標(比如P個指標),組合形成一組新的無相關關系的綜合指標來代替原來的指標。通常數學上的處理就是將原來P個指標作線性組合,組成新的綜合指標。

2.主成分分析相關參數計算

(1)協方差矩陣的求解

計算樣本數據的協方差矩陣:

(2)求出Σ的特征值及相應的單位特征向量

當累積貢獻率大于85%時,就確認足以反映原來變量所包含的信息了,對應的m個變量就是通過模型計算得出的m個主成分。

(4)主成分得分的計算

樣本m個主成分得分為:

在實際問題中,由于不同的指標量綱,為消除量綱的影響首先對原始數據進行標準化,如下:

三、物流上市公司績效評價主成分分析模型的建立

1.指標選取原則

作為物流上市公司績效評價指標,應能全面反映物流上市公司經營特征。在選取指標時不僅應遵循客觀性、科學性,有效性等普遍原則,同時以下原則:

(1)層次性原則

物流上市公司績效的評價因素具有多元性和多層次性,根據影響房價的宏觀微觀因素,使選取指標條理化、層次化、簡單化,便于使用。

(2)全面性原則

所選指標必須能夠全面地反映影響因素,既要有反映物流上市公司特色的指標,又要有各行業相互協調的指標,以便提出相應的政策。

(3)區域性原則

盡管從總體上上市公司的影響因素基本一致,但是不同行業的經營績效具有不同的實際情況,因而,需要因地制宜,根據物流行業的特點,選取相應的評價指標體系。

(4)可比性原則

在物流上市公司發展過程中,各公司之間由于管理水平、地區、環境特征、經濟發展水平的不同具有差異性。所以我們要選取那些基本的、統一的、具有共性的指標,可以有效地對物流上市公司進行評價。

2.所選指標

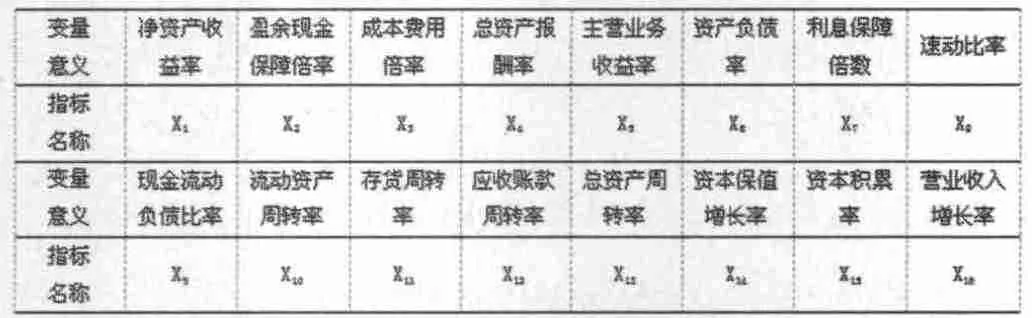

選取恰當的變量指數,確立準確的指標評價體系是主成分分析法的一項重要工作。為客觀、真實、全面、系統評價物流類上市公司的經營績效,本文借鑒財政部頒發的企業績效評價體系,選取反映上市公司綜合績效的4類19個指標,建立本文的指標評價體系。在選取財務指標時,從影響企業本身的經營因素考慮,即從盈利能力、償債能力、運營能力、發展能力四個方面設定經營績效的評價指標體系:其中表示盈利能力的指標包括:凈資產收益率、盈余現金保障倍率、成本費用倍率、總資產報酬率、主營業務收益率;表示企業償債能力相關指標包括:速動比率、資產負債率、利息保障倍數、現金流動負債率、流動資產周轉率;表示企業資產運營能力的指標包括:庫存周轉率,應收賬款周轉率、總資產周轉率;表示企業未來發展潛力的指標:資本保值增長率、資本收益率、營業收入增長率,共16個指標。

表1 物流上市公司績效評價指標

四、運用SPSS軟件對數據進行主成分分析

為了方便計算,本文取特征值大于1的前m個主成分。在某種程度上,特征值可以看成是表示主成分影響力度大小的指標,如果特征值小于1,說明對原始信息的解釋力度,該主成分的不如直接引入的原變量大,因此一般可以用特征值大于1作為納入標準。

1.通過SPSS軟件計算主成分特征值

可知得出五個主成分,特征值分別為:

λ1=4.506λ2=3.813λ3=2.854λ4=1.616λ5=1.294

2.求解主成分F系數

根據每個指標所對應的F系數,依據模型,計算出主成分分析法的綜合模型為:

通過計算我們得出物流上市公司的主成分系數矩陣。

F=0.32F1+0.27F2+0.20F3+0.12F4+0.09F5

五、影響因素分析

通過主成分分析的仿真結果分析,得到16個因子的累計貢獻率如表1所示。可以看到,前5個因子的累計貢獻率已經達到88.014%,基本上反映了原有信息。可將這5個因子作為評價物流上市公司綜合業績的主因子。

1.物流上市公司總體分析

利用SPSS軟件選取了5個主因子,這5個主因子的方差飛機貢獻率達到88.014%,大于85%,基本上反映了原有信息。可將這5個因子作為評價物流上市公司綜合業績的主因子。

主因子F1可以用凈資產收益率(X1)、成本費用利潤率(X3)、主營業務收益率(X5)、資本保值增長率(X14)、資本積累率(X15)5個因子指標來表示,它們的因子載荷值最大,F1的累積貢獻值達到28.161%;主因子F2可以用速動比率(X8)、現金流動負債比率(X9)2個因子指標來表示,他們的因子載荷值最大,F2的累積貢獻值達到23.833%;主因子F3可以用資產負債率(X6)、利息保障倍數(X7)、應收賬款周轉率(X12)3個因子指標來表示,他們的因子載荷值最大,F3的累積貢獻率達到17.837%;主因子F4可以用盈余現金保障倍率(X2)、總資產周轉率(X13)2個因子指標來表示,它的因子載荷值最大,F4的累積貢獻率達到10.099%;主因子F5可以用總資產報酬率(X4)、流動資產周轉率(X10)、存貨周轉率(X11)、營業收入增長率(X16)3個因子指標來表示,他們的因子載荷值最大,F5的累積貢獻值達到8.085%。

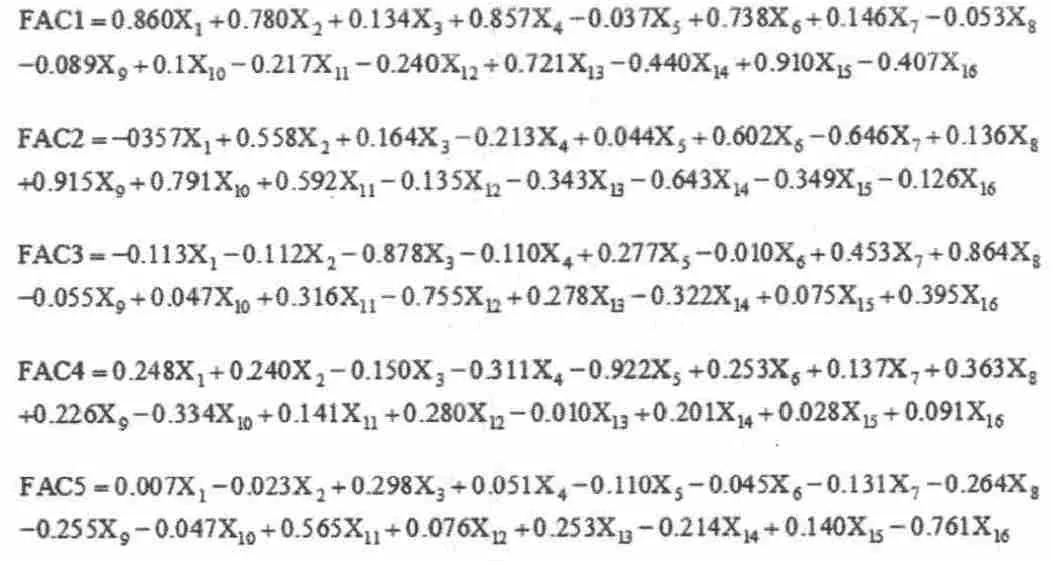

進行VARIMAX旋轉后得到成分矩陣表2。該表給出了主因子與16個原始變量的相關系數。成分矩陣表顯示了5個主因子是如何用原來的變量表示的,從而得到式(1-5),此為第1-5主因子得分的計算公式:

2.計算物流上市公司績效因子綜合得分

通過每個主成分的方差貢獻率占五個主成分總方差貢獻率的比重作為權系數進行加權計算,得出企業經營業績評價的綜合得分為:

根據原始指標的標準化計算各成分得分,再將11家物流上市公司績效的各分子得分代入績效綜合評價指標函數中可得出1績效的綜合分數以及排名表。

表2 物流上市公司績效綜合得分與排名

根據表2本文得出,這11家物流企業的綜合得分中有一半是正數,一半是負數,其中,保稅科技的綜合得分最高,也就是在本文的評價體系中,其綜合績效最高,該公司的F1因子得分最高,也就是該公司的經營能力比較好,成長能力強,業績增長塊。該公司的F3的得分比較低,表示公司償債能力相對較低,另外從各上市公司的主因子F3的數值可以看出物流上市公司普遍存在償債能力的問題,公司的償債能力有待加強,根據各公司的不同情況實行不同的融資方式完善公司的資金組合,提高償債能力。通過對物流上市公司績效的綜合分析及得分,本文也可根據此得出其在行業內的地位,根據F1–F5的實際得分,找出其經營特色的方面以及需要改進的方面,例如排名最后的長江投資實業,其主要的差距在F4上,反映了該公司現金流動不足,容易造成資金鏈的斷開的危機,如果該公司進行改進,主要是調整現在的資金分配與業務安排問題,避免盲目擴大規模造成財務危機。

由此可見,在盈利能力、償債能力、成長能力、變現能力和主營業務能力方面,不同的公司情況各不相同,企業經營管理者可以根據公司發展目標作出決策。主成分分析法不僅可以簡化數據,分析公司的綜合績效;而且還可以根據計算結果,找出公司的相對優劣勢所在,去除弊端,發揮企業的優勢,盡量改善企業的不足,提高公司的綜合競爭能力。

[1]賀瓊,萬華麗.基于主成分分析法的物流業上市公司綜合評價[J].武漢理工大學學報,2010,12:162-166.

[2]曹小秋,白雪巖.物流上市公司績效綜合評價實證分析[J].中國物流與采購,2009,20:54-55.

[3]薛云帆,阿孜古麗,劉威.上市公司經營績效評價指標選擇的實證分析[J].上海立信會計學院學報,2006(01).

[4]GB/T4754-2002.國民經濟行業分類[S].2002

[5]白思俊.系統工程[M],北京:電子工業出版社,2009.

[6]何慧婷,柳建民.構建上市公司財務比率指標評價體系[J].管理學報,2005(04).

[7]鄭恒斌.基于因子分析法的物流行業上市公司財務績效研究[J].財會通訊.2011(35).

[8]周亞蓉.基于主成分分析的我國區域物流綜合評價研究[J].物流技術.2011(03)

[9]劉新紹.基于因子分析法的上市公司績效評價分析——以廣西2006年21家上市公司為例[J].財會通訊.2010(11)

[10]陳銀鎮.我國物流行業上市公司績效的實證分析[J].技術經濟.2009(10)

[11]譚洪濤.供應鏈條件下的企業物流績效評價[J].中國高新技術企業.2008(17)

[12]周霞,胡愛媛.我國上市物流公司的技術效率實證研究——基于數據包絡分析法[J].技術經濟與管理研究.2013(06)

[13]張福明,孟憲忠.我國物流企業效率與效率持續性評價的實證[J].工業工程與管理.2010(02).

[14]劉秉鐮,劉玉海.開放條件下中國物流市場發展現狀及趨勢分析[J].商業經濟與管理.2009(03)

[15]劉澤榮,方芳.創業板上市財務評價指標體系研究[J].財會通訊.2013(03).

猜你喜歡

石油瀝青(2021年4期)2021-10-14 08:50:44

民用飛機設計與研究(2020年4期)2021-01-21 09:15:02

物流技術與應用(2019年8期)2019-09-04 03:29:56

汽車觀察(2018年12期)2018-12-26 01:05:44

電子制作(2018年18期)2018-11-14 01:48:24

山東工業技術(2016年15期)2016-12-01 05:31:22

中國教育技術裝備(2015年19期)2015-03-01 02:43:07

現代企業(2015年2期)2015-02-28 18:45:09

商界(2014年12期)2014-04-29 00:44:03

俄羅斯問題研究(2012年1期)2012-03-25 09:54:51