國債融資對居民消費影響的動態效應研究

2013-09-12 08:59:30王愛群董秀良

中國軟科學 2013年9期

王愛群,董秀良

(吉林大學管理學院,吉林長春 130022)

國債融資對居民消費影響的動態效應研究

王愛群,董秀良

(吉林大學管理學院,吉林長春 130022)

國債融資對居民消費的影響既是宏觀經濟學領域長期爭論的話題,同時也是關系到財政政策有效性的核心問題。本文利用1998至2012年的季度數據,采用非線性的馬爾可夫區制轉移誤差修正模型重新檢驗了國債融資與居民消費的區制狀態、轉移概率和區制相關性,研究發現,在整個樣本期內國債融資對居民消費總體上具有拉動作用,但具體不同的時間段國債融資對居民消費的影響并不一致,2008年末以前的大部分時間里主要表現為拉動效應,但2008年之后對居民消費的影響則不顯著。該結論表明,當基礎設施領域瓶頸解決之后,應適時調整支出結構,由基礎設施轉向民生保障才能有效地拉動內需。

國債融資;居民消費;李嘉圖等價

一、引言

自上世紀30年代凱恩斯主義的需求管理理論提出以來,財政政策一直以來都在各國宏觀經濟管理中扮演著重要的角色。在凱恩斯主義看來,政府增加支出會通過乘數效應作用于總需求,并進而增加產出和收入。不過,凱恩斯主義者似乎并未特別關注政府支出對居民消費的影響,既然居民消費是總需求的重要組成部分,那么有理由相信增加政府支出同樣能促進居民消費。但是,以巴羅為代表的新古典經濟學家對此并不認同,他們認為政府不論是以稅收還是以舉債為其支出進行融資對私人行為不會有實質的影響,公債無非是延遲的稅收,在具有完全理性的消費者眼中,舉債和稅收是等價的,這就是所謂的“李嘉圖等價命題”(Ricardian Equivalence Theorem)。上述理論上的分歧在近20多年來仍然是宏觀經濟學領域爭議最多的話題,該問題之所以具有如此的吸引力,關鍵之處就在于它包含了深刻的政策含義,如果李嘉圖等價命題成立,則政府采取的擴張性財政政策就不會如凱恩斯理論預期的那樣提升總需求,其政策效果將大打折扣,因此,關于國債融資對居民消費影響的檢驗也是評價財政政策效果的關鍵。

近年來居民消費不足一直是困擾我國經濟持續穩定發展的隱患,尤其是從2008年第4季度開始,由于受國際金融危機的沖擊,出口呈現急劇下滑的態勢,為了應對因國外需求疲軟對我國經濟造成的沖擊,同年12月國務院出臺了旨在擴大內需的10條經濟措施,啟動了4萬億投資計劃,并由此表明以擴張為特征的積極財政政策再次登上我國的經濟舞臺。從一系列統計數據看,通過以增加財政支出為主要特征的積極財政政策對于“保增長”效果十分顯著,而且最終消費對GDP的貢獻在近年都超過了50%,似乎令人滿意,但是必須清醒地看到,統計數據中消費代表的是全社會零售品銷售總額,這其中既包括政府、企業,也包括居民,而政府和企業消費在近年來一直占據了60%之多,居民消費所占比例不足40%,所以居民消費乏力仍然是當前突出的問題。如果經濟增長過度地依賴政府支出來拉動,而居民消費不足,則勢必造成產能過剩以及過度浪費等問題,同時也容易導致經濟增長乏力和經濟增長隨財政支出變動而大起大落的現象,因此,如何刺激和提升居民消費是保證我國經濟持續健康發展的關鍵。在上述背景下,考察不同時期我國財政政策對居民消費的影響,進而從中把握有益經驗,對當前宏觀調控無疑具有重要的現實意義。

發行國債是實施財政政策的重要手段,而我國積極財政政策的實施更多地依賴于發行國債進行融資,比如1998年以來所實施的積極財政政策基本上是靠單一的發行國債來為政府投資融資,積極財政政策實施的3年正是國債大幅度增發的3年[1]。而在最近一輪的擴張性財政政策中,僅2009年一年我國就發行了近1.62萬億的政府債券,同2008年相比增長了123.55%,其中扣除到期量后,國債融資額凈增6346億元,為2008年凈增量的5.12倍。通過發行債券為政府赤字融資,以充分發揮預算赤字的擴張效果,這正是傳統凱恩斯理論所著重強調的觀點。然而,大規模的財政刺激計劃是否有效,私人部門的反映是評價其效果的關鍵(R?hn,2010)。本文將采用非線性馬爾可夫區制轉移模型考察國債融資對居民消費的影響,其研究意義有兩點:一是可以從一個側面對樣本期各時段財政政策效果進行評價,為政策的調控提供新的證據;二是利用新的計量經濟學模型對李嘉圖等價命題進行再檢驗。

本文除引言部分的安排如下:第二部分是簡要的文獻回顧,第三部分介紹了本文使用的實證檢驗方法,第四部分我們利用1998年第1季度至2012年第4季度數據,采用MS-VECM模型檢驗了國債融資對居民消費的影響,并對研究結果進行了討論,最后是本文的主要研究結論。

二、文獻回顧

學術界關于國債融資對居民消費影響的爭論由來已久,并由此產生了大量的理論和實證文獻。Barro(1974)在一篇具有里程碑意義的論文中[2],基于Samuelson(1958)和Diamond(1965)世代交替模型,建立代際連帶模型探討了預算赤字(由于減稅引起)問題,并重新闡述了李嘉圖等價命題。該命題的含義是政府為其財政支出進行融資,不論是采取國債融資還是通過稅收融資并沒有本質的區別,當前發行的國債勢必在將來通過稅收的形式進行償還,即國債不過是延遲的稅收,理性的消費者會將現期增加的收入儲蓄起來以應付未來的高稅收,因此,國債融資和減稅均不會引起私人消費的變化。Barro的論文激起了大量的理論和實證研究,從結論上概況主要包括3個觀點,即支持說、反對說和不確定說。

Kormendi(1983)及 Seater和 Mariano(1985)等通過對李嘉圖等價命題的檢驗均發現,財政政策變化對私人消費沒有實質的影響[3-4]。此后,Meridor(1985)、Leiderman和Razin(1988)對以色列的研究[5-6]、Haque(1988)[7]和 Gupta(1992)[8]對發展中國家的研究[7-8]均發現了支持李嘉圖等價的證據。而Khalid(1996)對17個發展中國家的樣本數據的研究[9]發現,其中有12個國家的證據支持李嘉圖等價成立。Issler和Lima(2000)考察了巴西政府舉債對消費行為的影響,研究結果表明,理性消費者的行為與李嘉圖等價命題相一致[10]。

然 而,Feldstein(1982、1988)、Blanchard(1985)、Modigliani和 Sterling(1990)、Graham(1995)、Cardia(1997)等研究[11-16]則認為,大量的實證證據并不支持李嘉圖等價命題的成立。同樣,Drakos和Kostas(2001)針對小型開放經濟的政府舉債和私人儲蓄行為的研究發現,由于居民存在“公債幻覺”,即將公債視為個人的凈財富,因此政府舉債行為會增加居民消費,除非居民認為未來稅收水平存在不確定性[17]。Walker(2000)對日本1990-2000年的研究發現,在稅收方面,日本的減稅政策對刺激私人消費影響甚微,以至于不能影響產出,但在政府支出方面,政府舉債對私人消費和經濟產出都有正的影響[18]。Vamvoukas(2001、2002)以希臘為研究對象,采用協整和似不相關分析考察了李嘉圖等價和凱恩斯命題,檢驗結果均不支持李嘉圖等價命題,而是支持凱恩斯命題的成立[19-20]。Giorgioni和 Holden(2003)對發展中國家的研究發現,預算赤字與消費呈負相關,但并不總是顯著[21]。

Kimball和Mankiw(1989)分析了政府舉債和稅收對私人消費和儲蓄行為的影響,研究結果表明,不同時期的勞動力收入稅對私人消費可以是負效應,也可以是正效應[22]。Becker(1995)認為,政府預算赤字對私人消費的影響取決于個體風險偏好,消費者效用函數不同,政府舉債融資對私人消費具有不同的影響,即在某一特定的消費者效用函數下,可以出現李嘉圖等價命題現象,但是在其它效用函數下,則會出現凱恩斯命題現象[23]。在實證方面,R?hn(2010)以OECD國家為樣本,利用非線性計量模型對李嘉圖等價進行了檢驗,研究發現政府為其支出發行公債,儲蓄行為在短期和長期中總體上會抵消掉40%增加的總需求,但不會將總需求增加的部分全部抵消,而且私人通過增加儲蓄對消費的抵消程度與依賴于政府債務水平,表現為非線性的門限特征,抵消程度較高時期通常伴有政府較大規模的債務融資水平[24]。Hüfner和Koske(2010)通過對G7國家儲蓄行為和李嘉圖等價進行的研究發現,國債融資并不會通過儲蓄完全抵消消費,但抵消程度與政府債務水平相關,政府凈財政負債降低百分之一能夠使美國和法國居民儲蓄降低 0.2%[25]。Rock、Craigwell和Sealy(1989)選擇了兩個類似的小型開放經濟作為研究對象,對李嘉圖等價命題的檢驗結果表明,其中一個不支持等價命題,但另外一個卻支持等價命題和理性預期,并認為李嘉圖等價是否成立是一個實證問題[26]。

針對我國國債融資對居民消費的影響以及李嘉圖等價命題的研究,宋永明、梁春滿(2003)從理論上分析了李嘉圖等價命題所隱含的條件與現實并不相符,因此,政策無效性在實踐中難以成立[27]。趙志耘、呂冰洋(2005)將財政收支引入居民消費函數,估計了財政赤字對居民消費的影響,他們認為財政赤字并沒有對居民消費產出排擠效應,政府支出增加并沒有抵消私人消費[28]。李廣眾(2005)研究了政府支出對居民消費的影響,認為政府支出與私人消費之間具有互補關系[29]。郭宏宇、呂風勇(2006)基于持久收入假說和生命周期假說的現代消費函數,利用多元線性回歸模型對國債的財富效應進行的估計,研究認為1985-2002年間我國國債呈現較強的財富效應,但如果公眾的信心發生變化,消費需求將迅速下降[30]。馬樹才、劉忠敏(2009)采用協整和誤差修正模型的實證分析認為,不論從短期還是長期看,國債的存量和流量都能促進私人消費,凱恩斯理論仍然成立,但拒絕李嘉圖等價命題[31]。任會、范金(2010)利用變參數方法對我國轉軌時期國債發行對居民消費影響的凈效果進行了研究,結果表明1981-1988年間凈效應為零,1989-1994年間凈效應為負,1995-2007年間的凈效應為正,并且農村居民消費受國債影響的變動幅度小于城鎮居民,該論文是目前為數不多的利用可變參數模型的實證研究文獻[32]。此外,尹音頻等(2012)的研究認為國債對城鎮居民具有一定的“財富效應”,在一定程度上說明其符合“傳統的政府債務觀點”,但人均可支配收入仍是居民消費的基礎[33]。

綜觀現有的文獻,一方面,從研究結論上我們很難歸納出國債融資對居民消費的某種確定影響關系,甚至可以說它們之間的關系本身就存在一定的不確定性,這種不確定性可能會在經濟周期不同時期而表現為不同的影響關系;另一方面,現有文獻較少地考慮了國債融資對消費影響的時變特性,主要采用不變參數的線性模型作研究工具,將樣本期視為不變的區制來對待,一旦樣本期內發生了結構突變(區制變化),即隨著經濟周期變化以及體制轉變,經濟變量之間的關系也將隨之發生相應的變化,此時該類線性模型就會產生很大的估計誤差,線性回歸模型只能給出宏觀經濟變量之間關系的粗略描述。我國經濟正處于經濟轉軌時期,經濟制度也相應地處于變革之中,在研究宏觀經濟變量之間的關系時區制變化是一個不容忽視的問題,因此采用非線性模型無疑是一個更好的選擇。

三、實證模型與估計方法

Hamilton(1989)提出 Markov區制轉移模型(MS-AR)以及Krolzig(1996、1997)在此基礎上發展的MS-VAR、MS-VECM模型在處理區制轉移問題方面具有很強的優勢,該類模型最大的特點在于模型中所有的參數都是可變的,由區制狀態變量來控制,在同一區制內參數、方差等不變,但當區制發生變化時則參數、方差也將隨之變化。而區制之間的轉換以狀態概率轉換矩陣來描述系統的轉換過程。

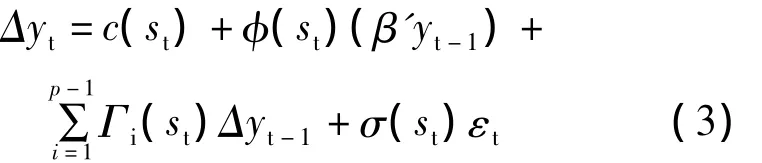

設有兩個經濟變量為 y1t和 y2t,yt=(y1t,y2t)',其中y1t、y2t分別表示政府國債融資和居民消費的時間序列數據。如果 y1t和y2t存在協整關系,則VAR(p)模型可寫成如下形式的誤差修正模型(VECM)形式:

其中,Δyt為差分項,c為截距向量,εt是誤差向量,根據Johansen的協整關系,存在矩陣φ和β使得Π = φβ',β'yt-1為誤差修正項(vecmt-1),而 φ 即為誤差修正項的系數,因此模型(1)還可以表示為:

Krolzig(1996)將式(2)一般形式的誤差修正模型通過引入參數的區制轉移性質擴展為具有馬爾可夫區制轉移特征的誤差修正模型(MSVECM):

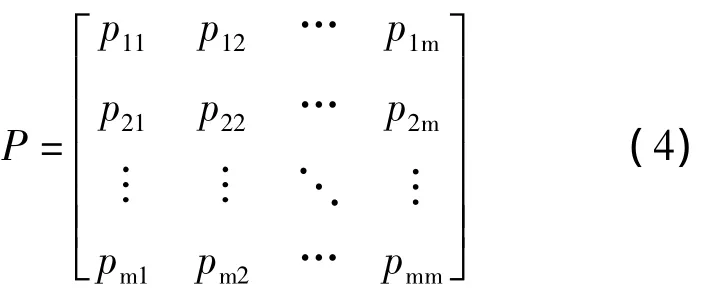

在上式中,c(st)表示不同狀態下模型的截距,φ(st)為不同狀態下誤差修正系數,vecmt-1=β'yt-1表示誤差修正項,σ(st)~NID(0,∑(st)),εt~N(0,1),st∈ {1 ,2,…,m }表示區制的狀態,則 {st}是一個m狀態的Markov鏈,系統的狀態轉換過程用狀態轉移概率矩陣表示:

對于狀態遍歷和不可約的馬爾可夫鏈,Krolzig(1997)指出,狀態變化是持續(pij≠pii)而非長久的(pii≠1)情況下,MS-VECM模型和誤差修正模型是一樣的,在每一狀態的變化引起的偏離均衡被糾正到狀態的均衡狀態。狀態遍歷和不可約假設下的馬爾可夫鏈意味著馬爾可夫鏈狀態轉換的協整系統可表示為無窮階的非高斯協整VAR。

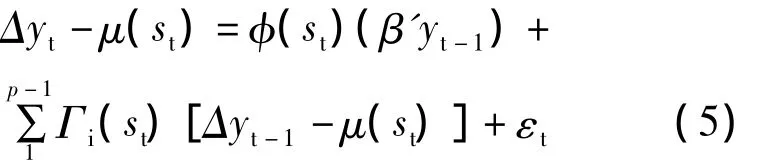

模型(3)的截距項c(st)具有區制轉移特征,則其表示成均值調整的誤差修正模型:

此時,μ(st)擴展成為依賴區制狀態的均值向量形式,即 μ(st)=(μ1(st),μ2(st)),其中 μ1(st),μ2(st)分別表示區制狀態S下的條件均值。

對于模型(3)或模型(5)的估計,Krozig(1997)建議對MS-VECM模型的估計分兩階段進行,第一階段用有限階VAR近似地進行協整分析而不用考慮馬爾可夫轉換,得出誤差修正ecm項;第二階段,應用協整矩陣來估計方程需要估計的其他的結構參數,即由EM算法,最大化MS-VECM似然函數,逐步迭代收斂后,估計出參數向量(具體迭代算法可以見 Krozig, 1997;Hamilton,1989、1994相關文獻)

四、我國國債融資效應的實證檢驗

(一)數據選取、平穩性與協整分析

本文選取的樣本區間為1998年1季度到2012年4季度,各變量的數據處理是:實際居民消費用cp表示,考慮到我國經濟具有典型的二元結構特征,城鄉居民之間的消費行為存在很大差異,而且國債在當前仍然是投資的“稀缺品”以及城鄉之間在購買便利上具有較大差異,因此本文主要針對城鎮居民的消費行為進行分析。此外,由于我國統計數據中缺乏2003年以前居民消費性支出總額的季度數據,在數據填補時我們首先利用回歸方法估計出城鎮居民的邊際消費傾向,然后利用邊際消費傾向乘以2003年之前各季度的城鎮居民可支配收入從而得到各季度的城鎮居民消費支出,并將人均變量換算成總額,最后利用定基城鎮居民消費價格指數進行平減得到實際城鎮居民消費;實際政府國債發行總額用zp表示,是利用政府的國債發行數額經價格指數進行平減之后得到的。變量的各原始數據來源于中經數據庫和中國債券信息網。

為了建立和估計MS-VECM模型,我們首先對變量的序列平穩性進行考察,單位根檢驗結果如表1所示。

表1 ADF單位根檢驗結果

表1的檢驗結果顯示,序列zp和cp的ADF統計量值均大于5%顯著水平下臨界值,因此它們均不能拒絕“存在單位根”的原假設,即兩變量的原序列為非平穩序列,進一步對各變量的一階差分序列進行檢驗,發現ADF統計量值均小于5%水平的臨界值,差分序列已經變成了平穩序列,因此變量zp和cp的原序列均為一階單整的。對于具有同階單整的非平穩序列,可以進一步使用Johanson跡檢驗法檢驗二者的協整關系,結果如表2所示。

表2 變量的協整關系檢驗

zp與cp的協整檢驗結果顯示,第一個跡統計量值大于5%顯著水平下的臨界值,可知第一個原假設被拒絕,而第二個跡統計量值小于臨界值,接受原假設,所以檢驗結果表明,zp與cp兩變量之間有且僅有一個協整關系。因為協整關系表明變量之間存在長期均衡關系,因此國債融資和居民消費之間具有相同的趨勢水平,而協整關系的唯一性說明二者之間并沒有出現多重均衡現象。

(二)MS-VECM模型的估計結果

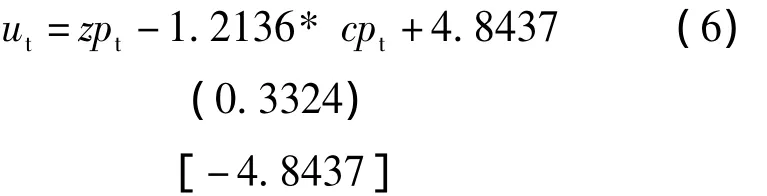

由上述協整檢驗可知,我國的國債融資和居民消費之間存在顯著的協整關系,采用標準化協整向量表示方法,則協整關系的估計方程為:

圓括號內為標準差,方括號內為t統計量值。

從協整關系式(6)可以看出,國債融資與居民消費呈同方向變化,即從長期均衡關系看,國債融資對居民消費具有帶動作用,而且參數顯著,由此我們可以得到一個初步結論是:在考察的整個樣本期內,我國國債融資對居民消費綜合地表現為正的凈效應,通過發行國債能在一定程度上解決內需不足的問題。

圖1給出了所考察樣本期內長期均衡關系的變化路徑,也就是誤差修正過程的變化軌跡,協整誤差則表示經濟變量圍繞均衡關系的短期波動,一般是由經濟周期變化、外部沖擊以及政策操作所導致的。從圖中整個時間路徑上看,2007年中期之前的時間段協整誤差波動不大,說明經濟運行總體比較平穩,同時宏觀經濟政策比較穩健,但從2007年之后,協整誤差波動較大,顯示經濟波動和宏觀經濟政策變動均變得劇烈而頻繁,這可能是由于經濟開始出現局部過熱,尤其隨著通脹壓力加大,國家采取進行了宏觀經濟政策的調整,以及受國際金融危機的沖擊和政府為了減弱金融危機的不利影響而采取的經濟刺激計劃的表現。

表3 馬爾可夫區制轉移誤差修正模型估計結果

圖1 協整誤差時間路徑

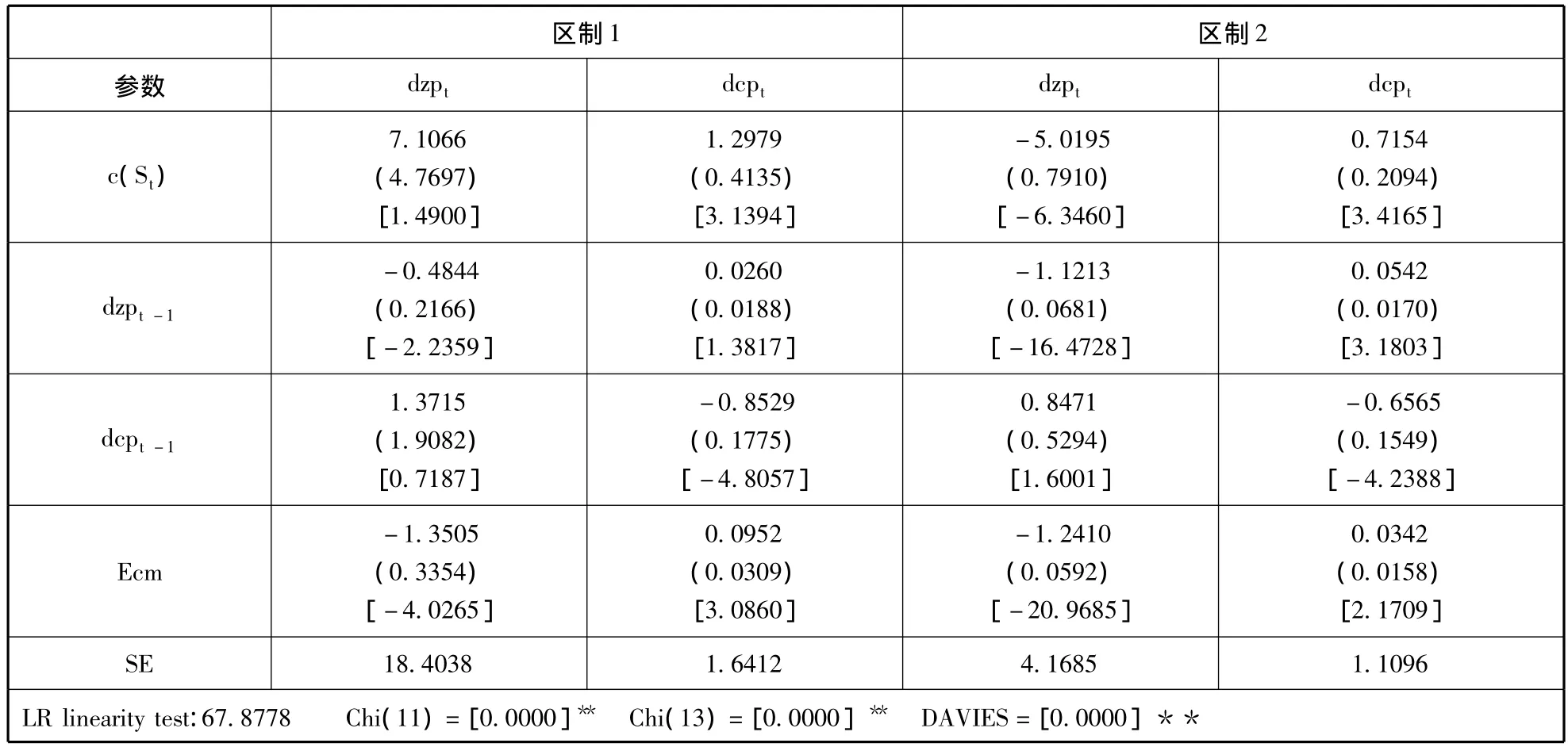

為了進一步考察國債融資對居民消費的動態影響,我們建立了如模型(3)形式的雙變量MSVECM模型作為研究工具,由于該MS-VECM又根據截矩、均值、滯后系數及方差是否隨著狀態變化而形成不同類型的模型,為此,我們先預先估計MS-VECM各類模型并剔除那些不滿足上述假設的模型,最后選擇MSIAH-VECM模型,該模型允許截距、自回歸系數、方差均隨著狀態變化而變化。滯后階數根據AIC、HQ、SC值選定為1階。此外,根據現有文獻,國債融資對居民消費影響要么符合李嘉圖等價要么符合凱恩斯理論,因此,我們進行了兩區制的劃分,區制1(St=1)表示“國債融資對居民消費沒有影響,符合李嘉圖等價,表現為債務中性,區制2(St=2)表示國債融資對居民消費具有正向效應,滿足凱恩斯理論,c(St)表示相應區制下模型的截距。為了估計簡便,直接將誤差修正序列作為外生變量處理,利用OX-MSVAR軟件在編程的基礎上對模型(3)進行估計,表3給出了馬爾科夫區制轉移誤差修正模型的估計結果。

從表3的參數估計結果可以看出,LR線性檢驗值為67.8778,卡方統計量的相伴概率P值均小于1%,顯著地拒絕線性關系的原假設,因此模型的選擇非常合適。表3所描述的兩個區制中,在區制1中可以看到滯后一期的國債融資(dzpt-1)對居民消費(dcpt)的影響系數估計為0.0026,但參數檢驗的t統計量值僅為1.3817,即便是在10%水平下仍不顯著,這說明國債融資對居民消費沒有顯著的影響,也恰恰是國債融資中性的表現。此外,滯后一期的居民消費(dcpt-1)對當前消費(dcpt)具有負向影響,并且參數顯著,這說明前一期消費增多,居民會在當前減少消費,以達到消費的跨期平滑,同樣,滯后一期的國債融資(dzpt-1)也會對當期的國債發行(dzpt)有負向影響,此外,消費對國債發行沒有顯著影響,以上估計結果與理論設想完全一致,因此通過上述檢驗可以得到一個明確的結論是在區制1中我國的國債發行滿足李嘉圖等價命題。

從區制2的估計結果中可以發現,滯后一期的國債融資(dzpt-1)對當期居民消費(dcpt)的影響系數為0.0420,并且在5%水平下參數顯著,這說明在區制2中國債發行能有效地帶動居民消費,居民存在“公債幻覺”,這恰恰是凱恩斯理論成立的重要體現。此外,從上述估計中還可以發現,在區制2中,居民前一期消費(dcpt-1)同樣對當前消費(dcpt)有負向影響,而前一期居民消費對當前國債發行沒有顯著影響,估計結果完全符合經濟理論。再者,不論是在區制1還是在區制2中,誤差修正項(ecm)系數的估計值均顯著,表明當經濟變量出現偏離均衡關系時,在協整誤差的作用下經濟變量存在向所在區制條件均值收斂的趨勢,宏觀經濟系統中自身存在一定的內在穩定機制。

綜合上面的分析,可以得到本文的一個重要結論是:我國的國債融資對居民消費在不同時期并不存在一個確定一致的影響關系,在某些時期(區制1)國債融資對居民消費沒有影響,符合李嘉圖等價命題,而在另外一些時期(區制2)國債融資能夠正向影響居民消費,滿足凱恩斯理論。

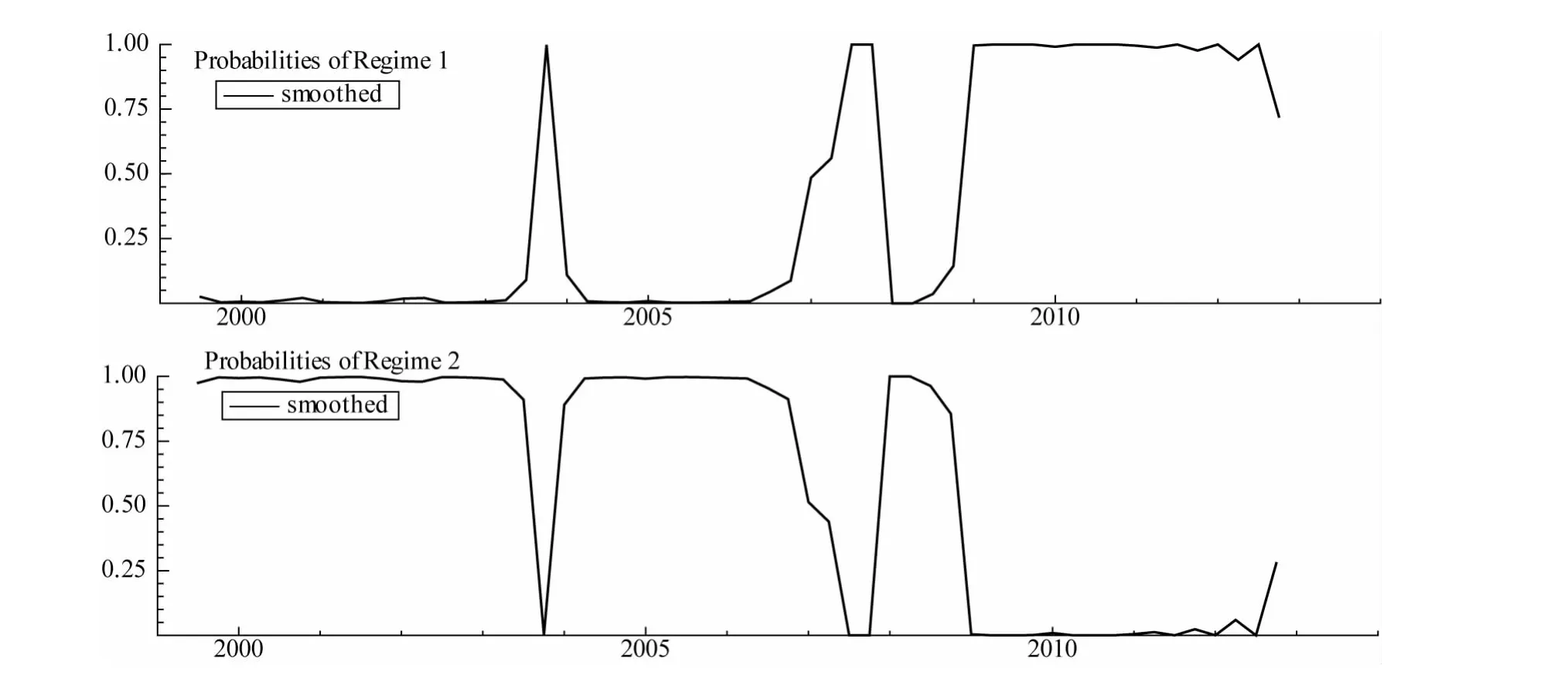

圖2 兩區制的平滑概率

下面我們進一步給出區制1和區制2發生的各個時間段(圖2)。圖中給出了各個區制的概率估計pi(區制取值的平滑概率估計),i=1、2。在圖2的上半部分給出是區制1的平滑概率分布,該區制表示國債融資對居民消費沒有影響,區制發生在3個時段為:2003年4季度、2007年2季度-2007年4季度、2009年1季度-2012年4季度。圖2下半部分給出了區制2的平滑概率分布,該區制代表為國債融資對居民消費的拉動效應,這一區制對應的3個時間段為:1999年3季度-2003年3季度、2004年1季度-2007年1季度、2008年1季度-2008年4季度。

表4 區制轉移概率矩陣

表4給出了區制1和區制2的轉移概率估計結果。區制1的持續概率為0.8622,區制2的持續概率為0.9039,均具有很高的穩定性,而由區制1向區制2轉移的概率僅為0.1378,由區制2向區制1轉移的概率僅為0.091,這表明兩區制間的相互轉移的概率都較小,不易發生彼此間的“跳躍式”轉變。

在得到區制轉移概率后,我們可以進一步計算各區制的樣本數、區制出現的概率和平均持續期(表5)。在各區制中的平均持續期μ(St)為:

表5 狀態階段的匯總和持續期

從表5中可以看出,國債融資對居民消費無影響以及有正向影響的發生頻率分別為41.09%和58.91%,對應的平均持續期分別是7.26個季度和10.4個季度,這表明在我們所考察的樣本期內,國債融資對居民消費具有正向影響所占的周期相對較長、發生頻率更高,因此,盡管不同時期國債融資對居民消費影響并不一致,但綜合效應卻是正向的,這與協整方程的估計結果完全一致。

(三)實證結果解析

在宏觀經濟理論中關于政府支出能否影響居民消費的問題,一個具有很強影響力的解釋是基于持久消費理論分析,該理論將消費視為收入和財富的函數,由此,政府運用增發國債為支出籌集資金能否拉動消費的問題就歸結為這樣一個簡單問題,即居民是否把自己持有的政府債券視為財富的一部分。如果視為財富的一部分,那么這部分財富會通過邊際財富消費傾向轉化為居民消費支出,如果居民不把國債視為財富,則增發國債就不會影響消費。不過,在我們看來,這種解釋顯然過于簡單,國債能否影響到消費,至少取決于另外兩方面的原因,一是國債發行是否擠占了私人支出資金,因為財富只有不受變現或流動性約束時,才能充當消費資金的來源,但由于國債的流動性以及變現的約束,現實顯然不能如理論那樣完美,因此,這里的關鍵是國債發行是否擠占了私人消費資金;二是消費不僅取決于收入和財富,更為關鍵的是受收入和財富的邊際消費傾向的影響,而邊際消費傾向不僅取決于消費習慣,更取決于人們的預期。假如人們對未來收入以及經濟前景的預期悲觀,那么勢必會減少當前的消費。

對于前面實證檢驗中增發國債對居民消費沒有顯著影響(區制2)的3個時間段,即2003年4季度、2007年2-4季度、以及2009年1季度 -2012年4季度,我們認為,利用人們是否將國債視為財富進行解釋顯然是不合理的。因為這期間居民已經對國債有了很深的認識,并將其視為比存款更好的增值理財項目,以至于國債發行總是供不應求,所以,在我們看來,對上述3個時間段的理解關鍵要看國債融資是否擠占了私人資金以及對未來收入和經濟前景的預期。2003年4季度和2007年2-4季度時間段國債發行之所以對居民消費沒有顯著影響,這可能是由于2003年經濟開始出現局部過熱,以及2007年開始的房地產和糧食價格快速上升,給居民消費預期帶來了負面影響所致。而2009年1季度-2012年4季度長達四年的時間里,國債發行對居民消費并沒有顯著的拉動作用的原因在于:首先,由于該段時期由于受國際金融危機的影響,居民對未來經濟增長,尤其是收入增長預期下降,同時房地產等價格的快速上漲也降低了居民的消費預期,從而導致了居民消費信心不足。其次,盡管為了降低國際金融危機的負面沖擊,在2007年末國家出臺了4萬億元投資計劃,并進行了大量的國債融資,但是,在4萬億元投資中,基礎設施建設投資和災后重建投資就占據了63%,但此時基礎設施已經處于相對飽和狀態,對居民消費、私人投資以及經濟拉動作用明顯減弱,同時大規模的融資還會導致在資金需求上形成與私人需求的競爭,擠出了一定的私人需求,由此,國債發行對居民消費的正向影響變得不再顯著,并在一定程度上弱化了刺激內需的政策效果。此時,一個更加穩妥的辦法是只有適時地改變國債融資支出的結構,將財政支出由基礎設施轉向民生保障、教育醫療衛生等領域,通過解決居民的后顧之憂,提升消費信心,才能從根本上解決居民消費不足難題,實現國債對居民消費影響向正向凈效應轉變。

國債融資對居民消費具有正向拉動作用的區制1主要集中于2008年第4季度之前的大部分時間內,但不包括2003年4季度和2007年的2、3、4季度,該結論與任會、范金(2010)研究基本相同。這一時期國債發行之所以對居民消費具有帶動效應,一方面,是由于從上世紀90年代中后期開始,隨著國債發行的逐步規范和完善,提高了城鎮居民對國債的了解,改變了以往將國債單純地視為國家“欠債”的想法,認識到發行國債進行融資是一種代替增加稅收的融資方式,并將國債視為能夠創造財富的資產。另一方面,結合我國財政支出政策實施的具體情況,可以看出,改革開放以來的很長一段時間里,經濟一直處于高速的發展狀態,以至于基礎設施發展相對滯后,甚至成為了經濟發展的瓶頸,因此,包括國債融資在內的財政支出主要投向了具有生產性的交通通信和農林水利以及城市的基礎建設等領域,如1998年至2004年,基礎設施領域的投資合計占比達到了65%。基礎設施領域的投資不僅增加社會總需求,提高了居民的收入,從而引致了居民消費的增加。同時,在此期間盡管國債融資對社會資金占用較多,但還沒達到擠占居民消費的地步。此外,由于這段時期經濟運行總體平穩,高增長低通脹是此期間經濟運行的主要特征,因此,居民對未來收入預期和消費預期都比較樂觀,在上述3方面的作用下,1998-2008年間的大部分時間內國債發行提高了居民消費正的凈效應。

五、主要結論

國債融資對居民消費不同影響是積極財政政策能否有效擴大內需的關鍵,該問題既是宏觀經濟理論長期爭論的話題,也是當前乃至今后很長時期內我國制定、調整財政政策必須考量的問題。考慮到我國正處于經濟體制轉軌過程中,結構性變化是一個不容忽視的問題,本文與以往文獻中采用線性計量模型的研究不同,我們采用了非線性計量方法作為實證研究工具,通過建立兩區制馬爾科夫狀態轉移向量誤差修正模型,利用1998年1季度-2012年4季度的數據重新檢驗了我國國債發行對城鎮居民消費的影響,結果表明,在整個樣本期內,國債融資對居民消費在總體上具有正的凈效應,但從時間路徑上看,在經濟運行的不同時期,國債融資對居民消費的影響并不一致,呈現為一種動態的時變特征。其中在2003年4季度、2007年2季度-2007年4季度、2009年1季度-2012年4季度這3個時間段國債融資對居民消費沒有顯著的影響,符合李嘉圖等價命題,而在1999年3季度-2003年3季度、2004年1季度-2007年1季度、2008年1季度-2008年4季度這3個時間段上國債融資對居民消費具有顯著的拉動效應,城鎮居民具有“公債幻覺”,將國債視為一種能創造財富的資產,符合凱恩斯理論。

國債能否影響到消費,不僅僅要看居民是否將國債是否視為財富,更主要的是要考察居民對未來收入和消費的預期以及國債發行是否擠占了居民消費支出資金。在我們所考察的樣本期內,2008年之前的大部分時間國債發行對居民消費具有正向作用,其關鍵在于此階段經濟運行總體上表現為高增長低通脹的良好態勢,使得居民對未來收入預期和消費信心都比較樂觀,同時國債發行規模適度,并沒有發生對私人資金需求的擠出效應。但2009年1季度開始,發行國債對提升居民消費的影響開始變得不再顯著了,這主要是因為隨著國際金融危機的爆發,國內居民對未來的收入預期以及經濟前景的信心發生了變化,對未來收入預期變得不確定甚至悲觀,同時伴隨著房地產價格的快速上漲,剛性支出增加被進一步強化,由此人們的消費行為變得謹小慎微。此外,大規模的國債融資很可能形成了對居民消費需求的擠出效應,而且增發國債的政府支持過多地集中于基礎設施和重建,對經濟拉動作用降低。上述兩點原因也正是近年來盡管我國國債發行和財政支出規模空前,但是經濟卻出現了一定的下滑問題的一個重要原因,因此,當前在宏觀調控中,應適時地改變國債融資支出的結構,將財政支出由基礎設施向民生保障、教育醫療衛生等領域傾斜,通過解決居民的后顧之憂、改變居民預期來提升消費信心,才能從根本上解決由于居民消費不足對我國經濟持續穩定增長的困擾。

[1]閻 坤.積極財政政策與通貨膨脹關系研究[J].財貿經濟,2002(4):32-38.

[2]Barro,Robert.Are Government Bonds Net Worth?[J].Journal of Political Economy,1974,82:1095-1117.

[3]Kormendi,Roger.Government Debt,Government Spend-ing,and Private Sector Behavior[J].American Economic Review,1983,73:994-1010.

[4]Seater John J,Mariano Roberto S.New Tests of the Life-Cycle and Tax-Discounting Hypotheses[J].Journal of Monetary Economics,1985(15):195-215.

[5]Meridor L.The Effect of the Composition of Government Financing of Expenditure on Private Consumption[J].Bank of Israel Economic Review,1985,57:29-37.

[6]Leiderman L,Razin A.Testing Ricardian Neutrality with an Intertemporal Stochastic Model[J].Journal of Money,Credit,and Banking,1988(20):1-21.

[7]Haque N U,Montiel P.Consumption in Developing Countries:Tests for Liquidity Constraints and Finite Horizons[J].The Review of Economics and Statistics,1989(7):408-415.[8]Gupta K L.Ricardian Equivalence and Crowding Out in Asia[J].Applied Economics,1992(24):19-25.

[9]Khalid A M.Ricardian Equivalence:Empirical Evidence from Developing Economies[J].Journal of Development Economics,1996,51:413-432.

[10]Issler J V,Lima L R.Public Debt Sustainability and Endogenous Seigniorage in Brazil:Time Series Evidence from 1947-1992[J].Journal of development Economics,2000,62:131-147.

[11]Feldstein,Martin,S.The Effects of Fiscal Policy when Incomes are Uncertain:A Contradiction to Ricardian Equivalence[J].American Economic Review,1988(78):14-23.

[12]Feldstein,Martin.Government Deficits and Aggregate Demand[J].Journal of Monetary Economics,1982(9):1-20.

[13]Blanchard Olivier J.Debt,Deficits,and Finite Horizons[J].Journal of Political Economy,1985,93:223-247.

[14]Modigliani F,A Sterling.Government Debt,Government Spending and Private Sector Behavior:A Further Comment[J].American Economic Review,1990,80:600-603.

[15]Graham Fred C.Government Debt,Government Spending,and Private Sector Behavior:Comment[J].American Economic Review,1995,85:1348-1356.

[16]Cardia,Emanuela.Replicating Ricardian Equivalence Tests with Simulated Series[J].American Economic Review,1997,87:65-87.

[17]Drakos,Kostas.Testing the Ricardian Equivalence Theorem:Time Series Evidence from Greece[J].Journal of Economic Development,2001(26):149-160.

[18]Walker C.Ricardian Equivalence and Fiscal Policy Effectiveness in Japan[J].Asian Economic Journal,2002(16):285-302.

[19]Vamvoukas G A.The Relationship Between Budget Deficits and Current Account[J].Archives of Economic History,2001,12:57-76.

[20]Vamvoukas G A.Budget Deficits and Interest Rates in a Small Open Economy-Another Look at the Evidence:Reply[J].International Economic Journal,2002(16):31-36.

[21]Giorgioni G,Holden K.Does the Ricardian Equivalence Proposition Hold in Less Developed Countries?[J].International Review of Applied Economics,2003(17):209-221.

[22]Kimball M,G N Mankiw.Precautionary Saving and the Timing of Taxes[J].Journal of Political Economy,1989,97:863-879.

[23]Becker T.Budget Deficits.Tax Risk and Consumption[R].Working Paper Series in Economics and Finance,Stockholm School of Economics,Working Paper,1995,74.

[24]R?hn O.New Evidence on the Private Saving Offset and Ricardian Equivalence[R].OECD Economics Department Working Papers,2010,762.

[25]Hüfner F,I Koske.Explaining Household Saving Rates in G7 Countries:Implications for Germany[R].OECD Economics Department Working Papers,2010,754.

[26]Rock L L,Craigwell R C,Sealy R C.Public Deficits and Private Consumption:Empirical Evidence from Small Open E-conomies[J].Applied Economics,1989(21):697-710.

[27]宋永明,梁春滿.公債管理政策有效性的理論分析[J].財經研究,2003(8):15-21.

[28]趙志耘,呂冰洋.財政赤字的排擠效應:實證分析[J].財貿經濟,2005(7):8-14.

[29]李廣眾.政府支出與居民消費:替代還是互補[J].世界經濟,2005(5):38-45.

[30]郭宏宇,呂風勇.我國國債的財富效應探析——1985-2002年間我國國債規模對消費需求影響的實證研究[J]. 財經研究,2006(1):53-58.

[31]馬樹才,劉忠敏.國債對民間消費效率的計量分析[J].當代經濟管理,2009(7):73-74.

[32]任會,范金.轉軌時期國債發行對居民消費影響的凈效應分析[J].經濟評論,2010(5):103-111.

[33]尹音頻,譚軍,劉巍巍.國債融資能否影響居民消費需求——基于城鎮居民經驗數據的實證分析[J].財經科學,2012(9):87-92.

Analysis of Dynamic Effects of Debt Financing on Household Consumption

WANG Ai-Qun,DONG Xiu-Liang

(School of Management,Jilin University,Changchun 130022,China)

The impact of debt financing on household consumption has been an ongoing debated topic in macroeconomics,and it also matters to the effectiveness of fiscal policy.By using quarterly data from 1998 to 2012 and the nonlinear Markov regime switching error-correction model,this paper re-examines the regime state,transition probability and district system of debt financing and household consumption.We find that the debt financing generally promotes the household consumption in the whole sample period,but the effects of debt financing on household consumption in different periods are inconsistent.Specifically,most of the time before the end of 2008 it presents as a pulling-effect,and the effect is insignificant after 2008.The conclusion shows that the expenditure structure should be adjusted timely after solving the infrastructure bottlenecks,and only when fiscal expenditure turns to ensuring peoples'livelihood from infrastructure investment can it stimulates domestic demand effectively.

government deficit finance;household consumption;ricardian equivalence

F812.0

A

1002-9753(2013)09-0141-10

2013-01-27

2013-03-28

教育部人文社科規劃項目(10YJA790041);國家自然科學基金面上項目(71373100);吉林大學基本科研業務費資助項目(2011ZZ021)、吉林大學985平臺項目。

王愛群(1964-),女,吉林大安人,吉林大學管理學院財務管理系教授,博士生導師,經濟學博士。

(本文責編:海 洋)

猜你喜歡

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

中學生數理化·八年級物理人教版(2022年3期)2022-03-16 05:55:08

當代陜西(2021年2期)2021-03-29 07:41:24

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

房地產導刊(2020年8期)2020-09-11 07:47:40

房地產導刊(2020年6期)2020-07-25 01:31:00

數學物理學報(2020年2期)2020-06-02 11:29:24

光學精密工程(2016年6期)2016-11-07 09:07:19