養老基金戰略性資產配置研究

2013-09-12 08:59:32韓立巖王梅尹力博

中國軟科學 2013年9期

韓立巖,王梅,尹力博

(北京航空航天大學 經濟管理學院,北京 100191)

養老基金戰略性資產配置研究

韓立巖,王梅,尹力博

(北京航空航天大學 經濟管理學院,北京 100191)

本文建立動態資產配置模型,研究我國養老保險基金在國內資本市場的戰略性配置問題。模型緊盯通貨膨脹率,將養老基金的投資收益率大于動態CPI值作為主要約束條件,同時反映政府主管部門關于養老保險基金投資比例的規定,進而動態導出最優資產配置。結果表明,運用該模型對我國養老基金資產進行配置,可以實現養老基金的保值增值;同時模型動態跟蹤CPI值,可按月根據CPI值的變化及時調整資產的配置比例。CPI值波動時,資產動態配置比例隨之變化;當CPI值較低時,投資低風險資產的比例較高;CPI值上升時,低風險資產的比例下降。

養老保險基金;戰略性資產配置;動態調整;盯住通脹率

①國發(1997)第26號文件《國務院關于建立統一的企業職工基本養老保險制度的決定》。

一、引言

養老基金的戰略性資產配置是指根據養老基金的長期投資目標和風險控制方法制定資產配置計劃,確定資金的投資類別和各類資產的投資比例。戰略性資產配置是養老基金投資管理的首要環節,是提高養老基金投資組合收益和控制投資風險的主要手段之一。

國家基本養老保險作為企業職工退休后主要的收入來源,其重要性不言而喻,因此國家政策規定,社會養老保險基金結余額,除預留相當于兩個月的支付費用外,應全部購買國家債券和存入銀行專戶,不得投資其他金融產品①。但是過于嚴格的投資政策也使得養老基金的投資收益較低,甚至低于通貨膨脹率,國債與儲蓄的投資方式都無法達到保值增值的目的,也就不能起到真正的保障作用。有關數據顯示,2010年年末,國家基本養老保險基金累計結存15365億元①2010年度人力資源和社會保障事業發展統計公報。,由于90%存入銀行,10年來年均投資收益率不到2%,低于年均通貨膨脹率②王玨磊.養老金入市似成定局,過去十年貶值嚴重[N].時代周報,2011,12(29):3.。從長期來看,這將導致養老金的購買力下降,因此養老基金的投資方法亟待改進。

戰略性資產配置通常受到養老基金投資目標和政策、法律法規、投資時機等因素的影響。本文以國家基本養老保險基金的投資組合風險最小化為目標函數、投資組合收益率高于通貨膨脹率為主要約束條件,以國債指數、企業債指數、股票指數和基金指數四類我國資本市場的主要投資品種為投資對象,把企業年金相關法律法規對資產投資比例的限制條件置于最優化計算過程中,建立了合理的資產配置模型。

本文的貢獻是:構建動態CPI模型,建立以動態CPI為目標收益率的養老基金優化配置模型;同時,運用實際數據,確立目前我國養老基金的最佳配置比例,為政府主管機構的養老基金投資決策提供參考。

以下安排是:第二部分給出文獻綜述;第三部分將分析我國養老基金投資的基本準則和政策規定,建立養老基金的戰略性資產配置模型;第四部分,根據實際數據,求解幾種資產的最佳比例,并將模型配置結果與目標收益率進行比較,分析二者的相關關系和變化趨勢。第五部分總結全文的主要研究結果。

二、文獻綜述

20世紀90年代以來,國內外越來越多的機構和學者開始關注養老保險的投資問題。世界著名的養老金計劃——加拿大安大略省教師養老基金計劃(Ontario Teachers Pension Plan,OTPP),自1995年開始使用以VaR為基準的風險預算,在改進主動性風險管理上取得了較大的進步。Blake(2001)[1]用VaR方法對企業年金投資戰略進行比較,發現權益投資比重較高的靜態戰略在長期投資中的收益優于其他動態戰略。Steven Haberman、Elena Vigna(2002)[2]用VaR度量投資組合風險,推導出最優資產配置的公式。Frauendorfer、Jacoby、Schwendener(2007)[3]研究了資產-負債背景下具有機制轉換(牛市和熊市中采用不同的投資策略)的多階段養老基金投資組合的均值-方差模型,投資工具包括現金、債券和股票。Roy P.M.M.Hoevenaars等(2008)[4]的資產配置模型以通貨膨脹率和真實利率為目標收益率,進一步擴大了投資范圍,包括股票、政府債券、企業債券、不動產、對沖基金等。但由于VaR不滿足正齊性、次可加性、單調性及傳遞不變性,不能表示為各種組合資產頭寸的函數,無法對其進行直接優化。Rockafeller 和 Uryasev(2000[5-6],2001[7])等運用CVaR風險測度指標,提出了一種基于情境的使用CVaR的投資組合優化模型,考慮將CVaR作為用來替代VaR的一致性風險度量方法,并通過實證研究證明了CVaR是一致性風險度量。

關于養老保險的投資問題,中國學者起初大多從宏觀角度提出原則性的建議,如耿志民(2000)[8]、余筱箭等(2003)[9]提出多元化投資解決養老基金保值增值問題。卿智群等(2005)[10]、李文浩等(2005)[11]分析了通過發行國債、國有資產轉移等途徑解決未來養老金缺口問題。隨著研究的深入,很多學者開始了定量研究。王健俊(2007)[12]研究基于VaR模型的養老保險基金資產配置,并結合上證綜合指數和國債指數收益率及存款利率作為養老基金的投資標的進行實證研究。姚新頡(2004)[13]在考慮VaR缺陷的基礎上建立了正態分布下的均值-CVaR模型,給出了最優解的表達式。

但上述研究在計算CVaR時,通常假定金融資產的收益率服從正態分布,而許多實證研究都表明,金融時間序列的收益率具有偏態和過度峰態等特征,甚至出現極端波動的情況,并不服從正態分布。養老基金是典型的金融時間序列,有著明顯的尖峰厚尾性和波動集聚性,Engle(1982)[14]提出的 ARCH 模型,Bollerslev(1986)[15]的 GARCH模型都可以準確地預測變量的波動性,很好地描述具有波動集聚性特征的時間序列。李向軍(2010)[16]研究了社保投資組合構建GARCH-VaR模型進行風險管理的必要性,并用歷史數據對GARCH模型進行實證研究,尋找、檢驗最能反映每個社保組合收益風險收益特征GARCH-VaR模型。

關于目標收益率的確定。養老金是職工退休后的現金收入,主要用于日常生活開支,與通貨膨脹率密切相關。Michael Debabrata Patra和 Partha Ray(2010)[17],孫力軍等(2011)[18]引入季節性因素,用ARMA模型預測通脹值的方法測度了通脹預期。王保謙(2011)[19]以菲利普斯關系為基礎,考察了通貨膨脹率和預期通貨膨脹率的動態均衡。本文以ARMA模型刻畫和預測動態通貨膨脹率,作為投資組合的目標收益率,考慮到 CVaR(Conditional Value at Risk)作為風險度量的優勢,以及金融時間序列具有波動集聚性的特點,采用GARCH模型描述金融資產的不確定性,建立基于CVaR-GARCH方法的動態養老基金資產配置模型。

三、養老基金資產配置模型

養老基金投資在遵守國家規定的基礎上,遵循安全第一的投資原則,在保證各個支付期流動性的基礎上提高收益性。本文的模型緊盯通貨膨脹率,把養老基金的投資收益率大于通脹率作為主要約束條件,并實施動態跟蹤,按月調整資產配置比例,保證養老基金的投資實現保本、保值和增值的要求。

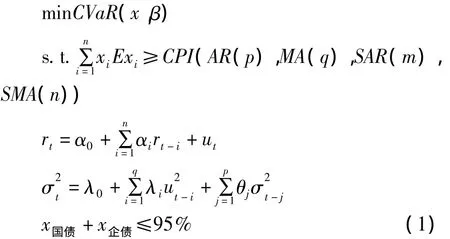

(1)安全性:養老基金的安全性要求是指養老基金投資不能承擔高風險,必須保證投資的本金能夠按期全部收回。因此,各國政府對于養老基金的投資做出了更為嚴格的規定。在我國,企業年金作為第二支柱的養老保險,其投資政策比基本養老保險更加靈活,但2011年頒布的《企業年金基金管理辦法》仍然對企業年金的投資品種和投資比例均做出了明確規定:投資國債、企業(公司)債的比例,不得高于投資組合企業年金基金財產凈值的95%,投資股票等權益類產品以及股票基金、混合基金的比例,不得高于投資組合企業年金基金財產凈值的30%。本文建立的模型中,對各金融產品的投資限制均參考企業年金投資標準,把國債、企業債的投資比例上限設定為95%,股票和基金的投資比例上限設為30%。

(2)收益性:養老基金的收益性原則是指在符合安全性原則的前提下,盡可能取得較高的收益原則。實踐中,不少國家都會由精算師預先估算最低收益率作為最低的投資目標。但養老金作為退休后生活的現金支出,要想起到保障的作用,其投資收益率必須高于通貨膨脹率,因此本文以CPI作為目標收益率建立模型。

(3)流動性:養老基金的流動性原則是指養老基金投資在不改變養老金資產總額的前提下,具備按期將一部分資產轉換為現金以進行支付的能力。由于養老金的負債期限一般較長,通常作為一項長期的基金來投資管理,所以對流動性的要求沒有前二者緊迫。

(一)模型框架

本文以Markowitz的資產組合理論為基礎,用CVaR度量養老基金的風險狀況,以最小化投資組合的風險作為目標函數,采用GARCH模型刻畫金融資產的收益波動性,以投資組合的收益率高于通貨膨脹率為約束條件(此處用居民消費價格指數表征通脹率),建立戰略性資產配置模型。為保證基金安全性,模型中限定國債指數和企業債指數的投資比例之和不高于95%,股票指數和基金指數的比例之和不高于30%。

其中,x=(x1,x2,…,xn)是投資組合的權重向量,β是置信度,E(xi)表示第i項資產的預期收益率,CPI(·)為預定的期望收益率(此處用ARMA模型刻畫CPI)。滿足上述規劃的解向量x是期望收益率為CPI時的最優資產組合。

CVaR為損失大于某個給定的VaR值條件下的期望損失,若用f(x)表示損失函數,則CVaR的表達式為:

VaR風險值指在某一特定時間內,在某一置信區間下,預期的潛在最大損失值。在置信度β下,用f(x,y)表示投資組合為x時的損失函數,p(y)為概率密度函數,則CVaR可用下式表述:

由CVaR的定義,很難直接計算出 CVaR。Rockafellar和 Uryasev[5](2000)提出 CVaR 度量風險的技術,并且論證了可以通過函數H(a,x)得到CVaR最小時的投資組合:

(二)通貨膨脹率的預期

養老金是員工退休后的收入來源,主要用于日常生活支出,養老基金的投資收益率應當大于通貨膨脹率,才能保證退休后的生活質量不隨物價的上漲而降低。考慮到通貨膨脹率受到物價水平、季節等周期性因素的影響,借鑒Michael Debabrata Patra 和 Partha Ray(2010)[17]的方法,采用自回歸移動平均(ARMA)模型設定通貨膨脹率的方程:

其中,[f(x,y)-a]+=[t]+=max{t,0}。本文將模型的目標函數轉化為:

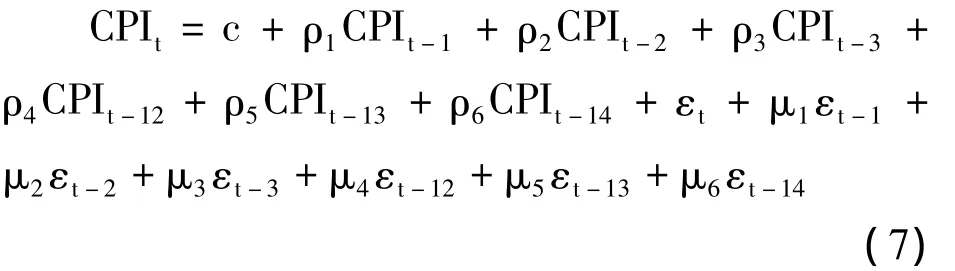

其中,SAR和SMA分別是AR和MA的季節性因素,m、n是對應的滯后階數。經ADF檢驗,含有截距項的CPI序列平穩,由AIC和SC準則判斷出三階是最優滯后階數,形成如下方程:

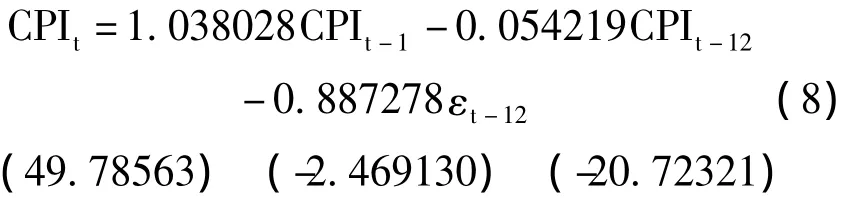

通過對回歸方程中各個變量的顯著性檢驗結果進行判斷,剔除掉部分因素,CPI*的動態演化方程如下:

圖1 CPI動態演化模型回歸殘差圖

圖1為采用上述模型模擬歷史通脹率的回歸殘差圖,從圖中可以看出,真實值和模擬值的兩條線非常接近,表明該模型的擬合效果較好。由回歸結果可知,變量都以較高的概率通過了顯著性檢驗,擬合優度達到97.1%,殘差序列基本在零值附近波動,呈正態分布。

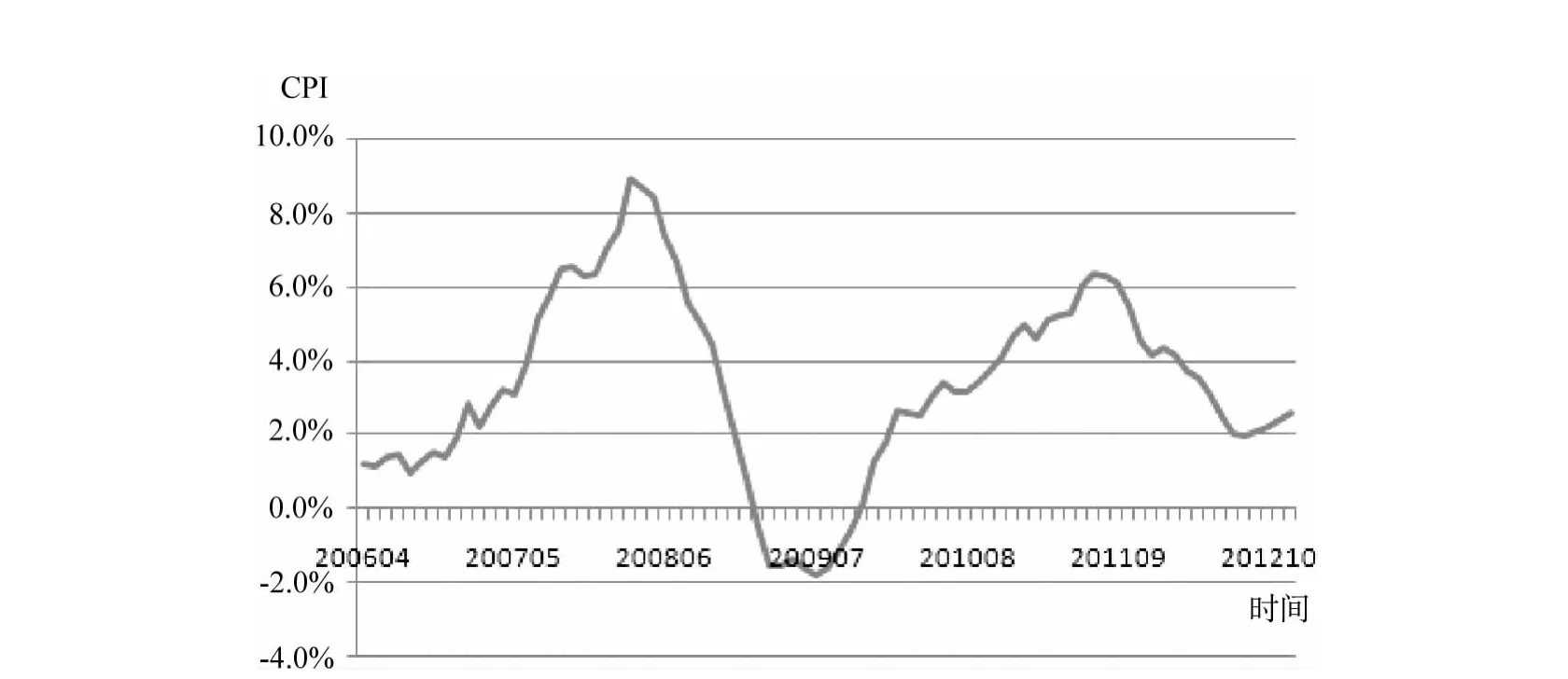

利用CPI的歷史數據生成2012年8月的CPI值,依次滾動,逐步求出2012年9月-12月的CPI值。圖2為利用上述模型得出的2006年4月-2012年12月的CPI值。

(三)金融資產不確定性描述

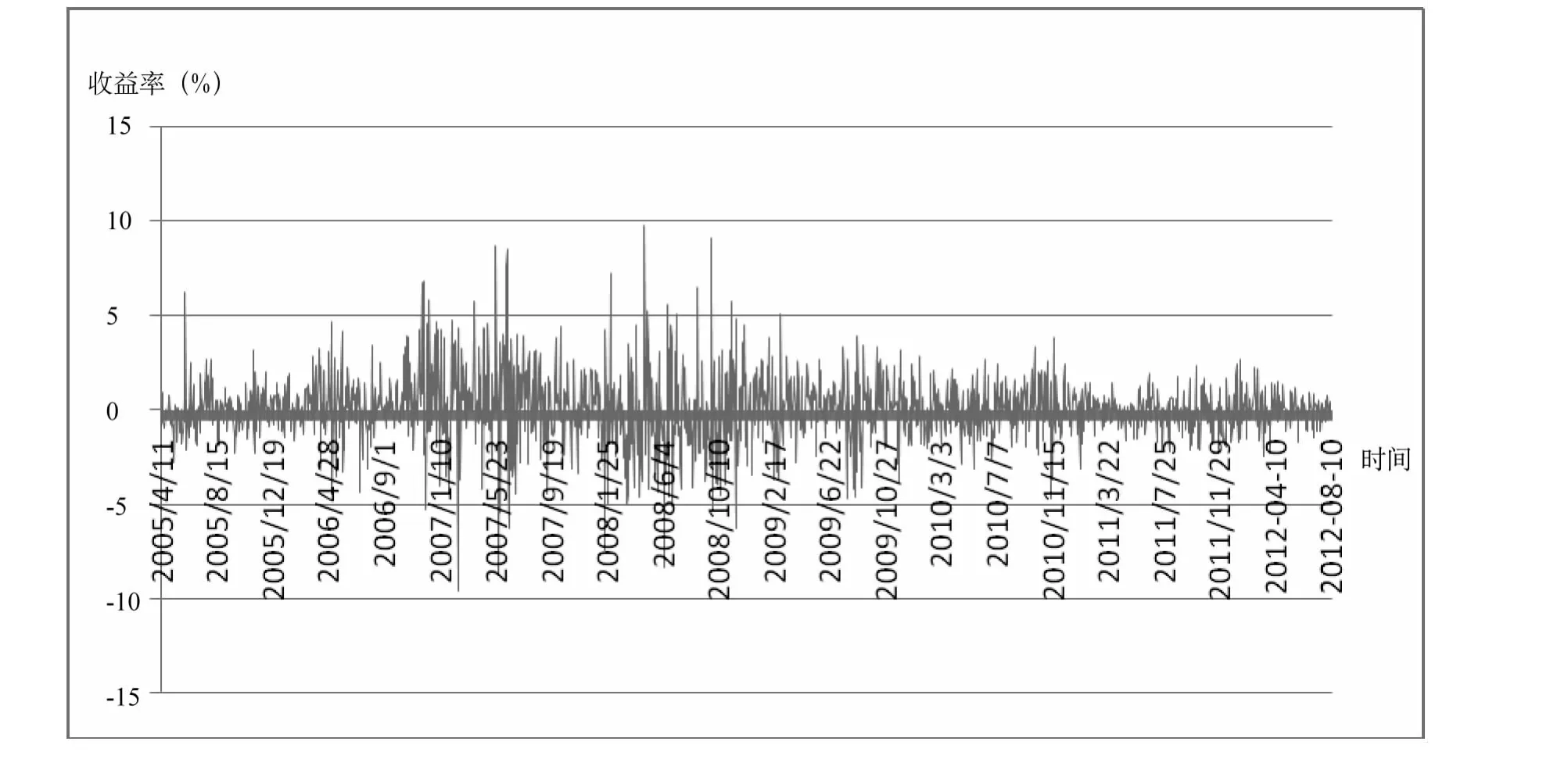

從基金指數的時序圖(圖3)可以看出,收益率基本在零點處波動,一般在較大的波動后面跟隨較大的波動,較小的波動后跟著較小的波動,表明其收益率序列存在時變方差特性。經檢驗,國債指數、企業債指數和股指數票均有此種特性,這都反映出明顯的集聚性特征。

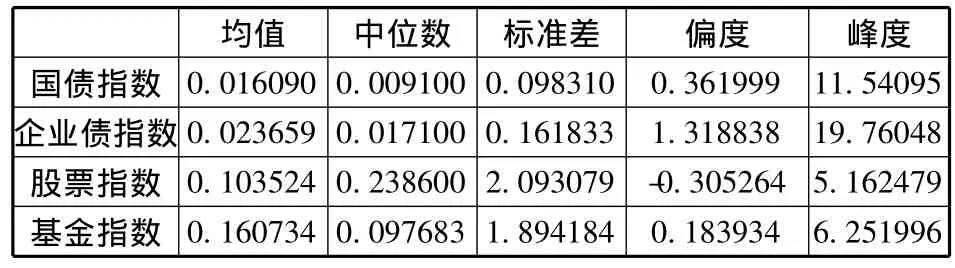

表1 金融資產收益率序列統計性質

圖2 CPI動態演化模型預測值

圖3 基金指數收益率時序圖

由表1數據可知,該分布呈現出尖峰厚尾特征,其收益率序列均存在偏度和過高的峰度。因此本文采用t分布的GARCH模型計算收益率和波動性。

在分析時間序列之前,先用含常數項不含趨勢項的ADF單位根檢驗方法對各金融資產的收益率進行平穩性檢驗,結果如表2所示。

表2 四種金融資產的ADF平穩性檢驗結果

從上表可以看出,四種金融資產的t統計量均小于三種顯著性水平下的臨界值,表明收益率序列是平穩的。

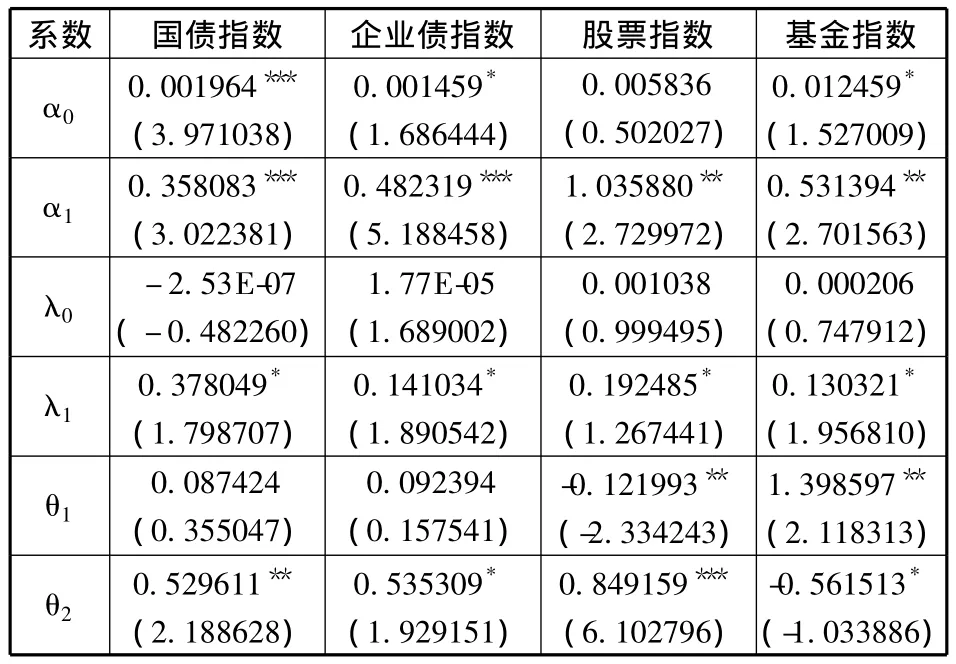

為了確定模型的自回歸項和滑動平均項的階數,需要先檢驗各金融資產收益率序列的相關性。通過分析自相關與偏自相關性發現,在5%的顯著性水平下,國債和企業債的自相關性和偏相關性比較顯著,3階后相關性降低,股票和基金收益率序列的相關性則較弱,可以接受序列不相關的零假設。因此,本文選取t分布的GARCH(2,1)模型,模型的參數估計結果見表3。

表3 GARCH模型參數估計

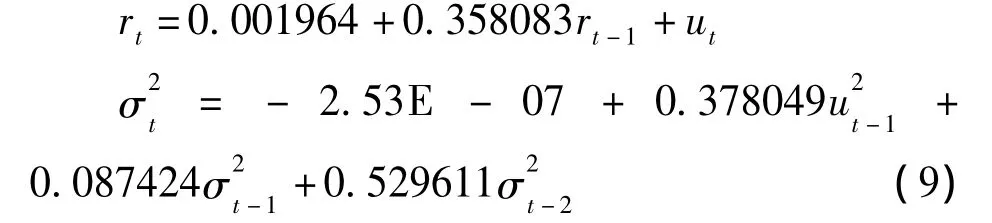

國債指數的GARCH模型有如下形式:

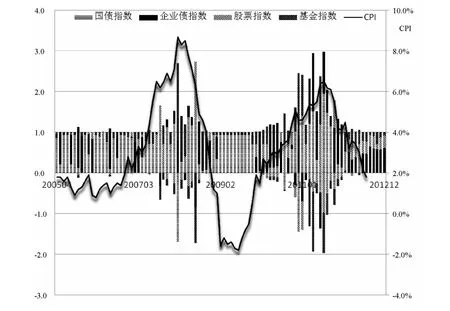

圖4 各種資產配置比例及CPI趨勢圖

企業債指數、股票指數和基金指數可按此方法建立模型。采用以上GARCH模型和2005年4月-2012年7月四種金融資產的歷史收益率和方差生成2012年8月的收益率和方差,重復上述過程,依次求出2012年9月-12月的收益率和方差,代入資產配置模型,可求出2012年8月-12月的資產配置比例。

四、結果分析

本文參考企業年金的投資規定,選取的投資范圍包括國債、企業債、股票和基金等國內資本市場的主要金融工具。從指數選取的樣本、覆蓋的市值、計算的方法等因素綜合考慮,采用上證國債指數、上證企業債指數、滬深300指數和深市基金指數表示國債、企業債、股票和基金的收益波動情況。因滬深300股票指數自2005年4月8日起公開發布,因此本文將所有資產的樣本期定為2005年4月至2012年1月,此期間正好經歷了我國國民經濟和社會發展第十一個五年規劃時期,計算的結果反映了一個政治周期內的戰略性配置方案,同時覆蓋兩大證券市場的指數-滬深300指數也從807.78點上升到5891.72點,然后又降到1606.73點,經歷了牛市和熊市的交替變化,因此采用此階段的數據獲取的資產配置結果具有一定代表性。本文數據來源于 CSMAR(China Stock Market&Accounting Research)數據庫系統、Wind 數據庫和鳳凰網。

結合前述CPI模型和GARCH模型,以最小化投資組合的CVaR值為目標函數,用Matlab軟件求得95%置信度下2005年4月-2012年12月四種資產的配置比例如圖4所示。

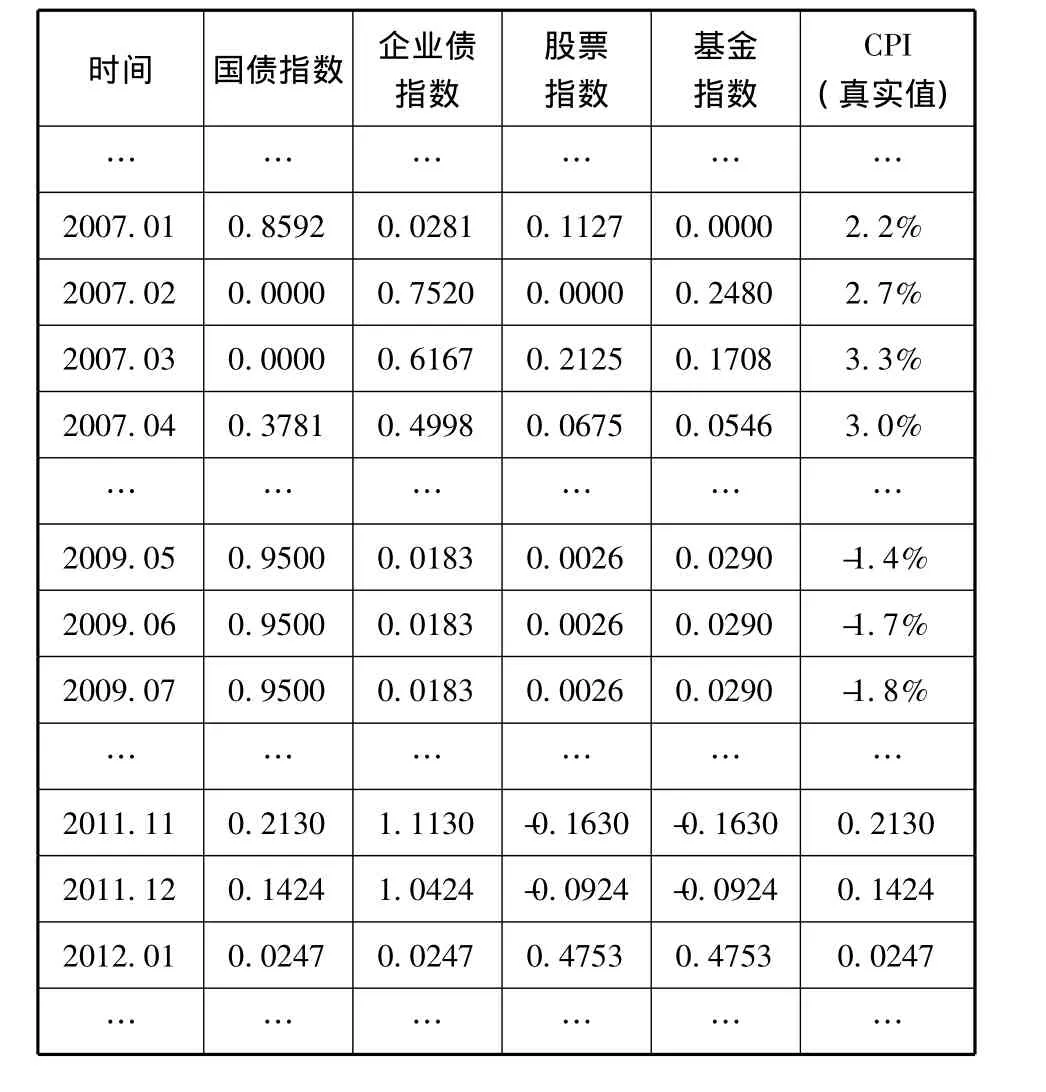

從圖4中選取具有代表性的部分時間段內的詳細數據,在表4中列出,觀察數據可以得到如下結論:

1.由2007年1月-4月的數據可知,當CPI值低于4%時,隨著CPI的增加,投資組合的目標收益率提高,為了增加收益,投資于國債指數和企業債指數的比例之和減小,股票指數和基金指數的比例之和增加;CPI值下降時,國債指數和企業債指數的配置比例之和增加,股票指數和基金指數的比例之和減少。

2.2011年11月-2012年1月的數據表明,當CPI值大于4%時,投資組合中某些資產的配置比例大于1或為負值,這是因為此時的通貨膨脹率過高,符合投資比例要求的投資組合無法實現目標收益率,投資比例超過了模型中的設定值。在我國現行的法律條件下,可通過投資股指期貨等允許賣空的金融衍生品來提高收益或者用其他時期的超額收益來彌補當期收益的不足,保證長期的平均投資收益率高于通脹率。

3.從2009年5月-8月的數據看出,當CPI值為負數時,目標收益率較低,購買國債指數和企業債指數等風險較低的產品即能實現目標收益率,養老基金的投資以安全性為第一原則,為了降低整個投資組合的風險,配置在國債指數和企業債指數的比例較高,達到了投資組合中設定的上限值。

養老基金的投資具有長期性,從投資收益來看,某一階段的收益率可能較低,甚至出現負值,但是中長期的收益率高于CPI值即實現了養老基金的保值增值。把2005年4月-2012年7月的平均CPI值作為目標收益率,將此期間四種資產的平均收益率代入模型(1),用Matlab程序求解出置信水平為95%的情況下四種資產的平均配置比例如表5所示。

表4 四種資產的配置比例

表5 2005年4月-2012年7月四種資產的平均配置比例

從計算結果來看,在95%的置信水平下,將近一半的養老基金投資于基金指數可獲得大于CPI的收益率,投資比例超過了企業年金中關于基金指數的投資上限,投資組合的風險較高。因此,養老保險基金應當逐步拓寬投資范圍,放寬風險資產投資的限定比例,在安全的前提下取得較高收益,實現養老保險基金的保值增值。

五、結論與政策建議

本文將條件風險價值所表示的投資組合風險最小化作為目標函數,將動態CPI值作為目標收益率,用GARCH模型刻畫金融資產的不確定性,將政府主管部門對于國家基本養老保險基金和企業年金的投資比例要求加入動態模型中,構建出我國養老保險基金的動態資產配置模型。

利用該模型對通脹率實施動態跟蹤,可根據CPI值按月對養老基金資產進行調整,CPI值波動時,養老基金資產的配置比例隨之變化,以求實現養老基金的保值增值。CPI值小于4%時,投資于國債指數和企業債指數的比例之和較高;CPI值上升,國債指數和企業債指數的配置比例之和減小,股票指數和基金指數的比例之和增加;當CPI值大于4%后,投資組合的收益率無法達到目標值,此時養老基金處于貶值狀態,但從長期來看,與其它時間獲得的高額收益平滑之后,長期的投資收益率仍然高于通貨膨脹率。

根據模型得出的結果,本文提出如下政策建議:

第一,擴大養老基金資產配置的范圍和種類,強化養老基金的動態管理。國內方面,除國債指數、企業債指數、股票指數和基金指數等金融資產外,還可考慮配置實業、不動產等實物資產,增加石油、黃金等戰略物資儲備;同時也應當關注發達國家的國債、企業債、股權,鼓勵對外直接投資或者海外收購,從而使養老基金的投資更加分散化。根據各種投資工具風險收益狀況的變化,定期對養老基金的配置資產種類和比例進行動態調整,保證養老基金的保值和增值。

第二,繼續加強養老基金的投資監管。養老基金投資的多元化,有利于降低投資風險,提高投資收益率。但是,分散化投資也必然導致養老基金的投資涉及更多的參與機構,而養老金是員工退休后的主要經濟來源,是老百姓的“養命錢”,因此國家應當對其進行更為嚴格的監管,可通過限定投資范圍和比例、設立專門的監管機構和出臺養老基金投資管理法律等方法加強管理。

從戰略視角和長期發展來看,養老保險基金發展的重點在于投資的多元化和動態化,此舉對于養老基金的保值增值和中國資本市場的繁榮將形成雙贏的局面。

[1]BLAKE D.Pensionmetrics:Stochastic Pension Plan Design and Value-at-risk During the Accumulation Phase [J].Insurance:MathematicsandEconomics,2001,29(3):187-215.

[2]StevenHaberman,ElenaVigna.OptimalInvestment Strategies and Risk Measures in Defined Contribution Pension Schemes[J].Insurance:Mathematics and Economics,2002,31(1):35-69.

[3]Karl Frauendorfer,Ulrich Jacoby,Alvin Schwendener.Regime Switching Based Portfolio Selection for Pension Funds[J].Journal of Banking & Finance,2007,31:2265 -2280.

[4]Roy P M M Hoevenaars,et al.Strategic Asset Allocation with Liabilities:Beyond Stocks and Bonds[J].Journal of Economic Dynamics & Control,2008,32:2939 -2970.

[5]R Tyrrell Rockafellar,Stanislav Uryasev.Optimization of Conditional Value-at-risk [J].Journal of Risk,2000,2(3):21-41.

[6]Stanislav Uryasev.Conditional Value-at-risk:Optimization Algorithm and Applications[J].Financial Engineering News,2000(3):1-5.

[7]R Tyrrell Rockafellar,Stanislav Uryasev.Conditional Value-at-Risk for General Loss Distributions[J].Journal of Banking and Finance,2001(7):1443-1471.

[8]耿志民.養老保險基金與資本市場[M].北京:經濟管理出版社,2000.

[9]余筱箭,李松濤,俞自由.養老保險基金的投資策略分析[J].科技進步與對策,2003,10:52-57.

[10]卿智群,張萍,范芳文.我國養老保險基金投資探討[J]. 財會月刊,2005,8:20.

[11]李文浩,王佳.國內外養老保險基金運用比較分析及我國養老保險基金的投資選擇[J].人口與經濟,2005,1:67-71.

[12]王健俊.基于VaR模型的養老保險基金投資研究[D].杭州:浙江大學碩士學位論文,2007.

[13]姚新頡.基于CVaR風險度量的證券組合投資決策模型研究[J].安徽理工大學學報:自然科學版,2004,24(2):67-69.

[14]Engle R F.Autoregressive Heteroskedasticity with Estimation of the Variance of U.K.Inflation [J].Econometrica,1982,50:987-1008.

[15]Bollerslev T.Generalized Autoregressive Conditional Heteroskedasticity [J].Journal of Economics,1986,31:307-327.

[16]李向軍.我國社保基金投資管理問題研究[D].北京:財政部財政科學研究所博士學位論文,2010.

[17]Michael Debabrata Patra,Partha Ray.Inflation Expectations and Monetary Policy in India:An Empirical Exploration[R].IMF Working Paper,2010.

[18]孫力軍,朱洪.通脹、通脹預期和貨幣政策——基于中國2001-2010年數據的實證研究[J].華東經濟管理,2011,25(06):32-34.

[19]王保謙.通貨膨脹的一個動態均衡分析[J].理論與實踐,2011(3):8-10.

Strategic Asset Allocation of Pension Fund

HAN Li-yan,WANG Mei,YIN Li-bo

(School of Economics and Management,Beijing University of Aeronautics & Astronautics,Beijing 100191,China)

This paper proposes a dynamic asset allocation model for strategic asset allocation of China's pension fund in domestic capital market,for the purpose of pegging the inflation.In the model,one of the key constraints is that the realized return of pension fund should be not less than CPI.Meanwhile,the regulation of the proportions of every asset of pension fund issued by government is also taken into account.The results show that the pension fund can keep and enhance its purchasing power according to the model and the positions of all assets can be dynamically adjusted based on changes of CPI per month.The weights of low-risk assets are higher than high-risk assets as the CPI is down-turn and lower than before with the rising of CPI.

pension fund;strategic asset allocation;dynamic adjustment;pegging the inflation

830.59

A

1002-9753(2013)09-0151-08

2012-09-12

2013-06-11

國家自然科學基金重點項目(70831001);國家自然科學基金面上項目(71173008)。

韓立巖(1955-),男,蒙古族,北京人,北京航空航天大學經濟管理學院金融學科責任教授、博士生導師,理學博士,研究方向:國際投資、公司金融、市政債券與信托、衍生產品定價。

(本文責編:辛 城)

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

基層中醫藥(2018年2期)2018-05-31 08:45:06

民生周刊(2017年19期)2017-10-25 15:47:39

華人時刊(2017年19期)2017-02-03 02:51:37

光學精密工程(2016年6期)2016-11-07 09:07:19

大社會(2016年5期)2016-05-04 03:41:44

投資與理財(2009年21期)2009-11-17 09:59:46

投資與理財(2009年18期)2009-09-30 06:18:16