科技時代下會計信息失真的博弈分析

2013-09-13 12:30:06黃惠娟黃志永

電子測試 2013年19期

黃惠娟,黃志永

(1.河海大學商學院,南京,211100;2.華北電力大學,保定,071003)

信息化社會中,會計信息是重要的經(jīng)濟信息,已成為現(xiàn)代經(jīng)濟生活的重要的指數(shù)和風向標。然而,近幾十年的社會經(jīng)濟活動中,會計信息失真的現(xiàn)象愈演愈烈。會計信息失真,將會導致以會計信息為基礎的國民經(jīng)濟和社會發(fā)展情況統(tǒng)計失真,破壞業(yè)已形成的市場規(guī)則,導致國家稅收的流失。因此,研究并治理會計信息失真問題成為經(jīng)濟社會一個重要議題。 基于此,本文引用博弈論的相關方法,來分析會計信息失真的形成,進而提出綜合治理措施。

1 會計信息提供與使用中的博弈參與者

博弈論主要解決決策主體的行為發(fā)生直接作用時的決策以及這種決策的均衡問題。博弈論基于兩個基本假設,一是博弈參與者都是理性的人,假設其在進行決策時能夠充分考慮到其所面臨的局面,并且能意識到人們之間行為的相互作用,從而做出理性的選擇;二是博弈各方都能夠選擇使自身效益最大化的策略。本文將討論會計信息披露博弈中的兩大參與者。

(1)會計信息提供者:會計信息提供者是由法律規(guī)定,負有披露會計信息義務的會計主體。會計主體是由具有利益驅動的人控制的,會計主體的實際控制者控制會計主體,決定著會計信息的生產(chǎn)和披露。在所有權與經(jīng)營權相分離的情況下,經(jīng)營者成為會計信息的直接責任者,其需向所有者提供會計信息,反映受托責任的履行情況,同時也對會計人員進行有效的管理與控制。

(2)會計信息的使用者:本文主要介紹的會計信息使用者為稅務機關。稅務機關根據(jù)法律代表國家行使征稅權,為了稅收收入目的,必須關注會計信息,并且在會計信息眾多的使用者中具有特殊地位。稅務機關在會計信息的使用方面,享有占有權、檢察權和處分權,并且可以利用這種權利實現(xiàn)自己利益最大化;再者,作為國家職能部門,稅務機關對會計信息具有監(jiān)督與執(zhí)法義務。因此,稅務機關是能夠有效治理會計信息失真的重要一方。

2 信息提供者與稅務機關的博弈過程分析

文章通過簡單分析信息提供者與稅務機關的博弈過程,通過構造幾個簡單的博弈模型來分析產(chǎn)生會計信息失真問題的原因,并通過博弈分析去找到解決會計信息失真比較行之有效的方法。本文從稅收角度將會計信息失真劃分為三類,即偷稅型會計信息失真,避稅型會計信息失真,逆向避稅和稅收虛增型會計信息失真。以下建立3個博弈模型來分析這一機制。

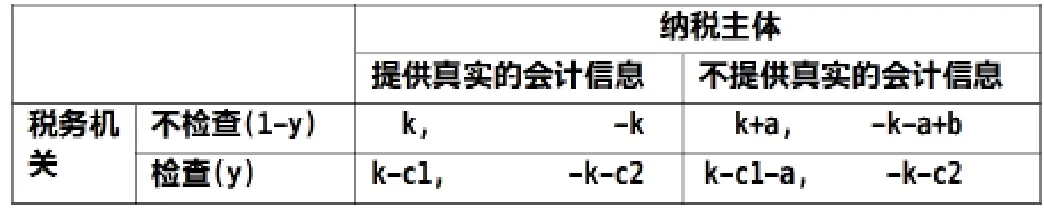

(1)偷稅型會計信息失真的博弈支付矩陣。(表1)

表1 偷稅博弈支付矩陣

(其中,表中的數(shù)值第一個表示稅務機關的支付,第二個表示納稅主體的支付。支付是指博弈參與者在博弈中所獲得的效用水平,納稅主體稅收負擔最小時,在博弈中支付最大。)

k:納稅主體提供真實會計信息下的應納稅額,為大于0的常數(shù);c1:檢查所帶來的增加的征稅成本;c2:檢查帶來的增加的納稅成本;a:納稅主體因提供不真實信息導致減少的應納稅額,取值為(0,k];x:偷稅處罰率,國家稅法規(guī)定的取值范圍為[0.5,5];y:檢查的概率,取值為(0,1)

納稅主體在偷稅博弈中存在兩種選擇:提供真實的會計信息或提供不真實的會計信息。提供真實的會計信息,導致納稅遵從,納稅額假設為k,則其支付為-k;在稅務機關實施檢查的情況下,納稅主體因為稅務機關進行納稅檢查而增加納稅成本c2,其支付為-k-c2。若提供不真實的會計信息,導致偷稅,在稅務機關不檢查的情況下,獲得因減少應納稅額而得到的收益a,支付為-k+a;在稅務機關檢查的情況下,比選擇提供真實的會計信息多損失ax,支付為-k-c2-ax。

選擇提供真實的會計信息的支付期望值是:-k(1-y)+y(-k-c2);選擇提供不真實的會計信息的支付期望值是:(-k+a)*(1-y)+y(-k-c2-ax)。比較這兩種情況下的支付期望值,當y(x+1)>1時,納稅主體選擇提供真實會計信息;而當y(x+1) <1時,納稅主體則選擇提供不真實會計信息。這樣,納稅主體是否選擇提供真實會計信息則取決于對x和y的判斷。通過改變博弈中(x,y)的值,就能改變博弈參與者選擇的策略,形成在不同的處罰率與檢查率的組合條件下,達到不同的均衡狀態(tài)。

(2)避稅博弈支付矩陣。

避稅失真與偷稅失真不同,納稅主體不是采用違法手段,而是通過一些會計技巧來達到減少納稅的目的。這種不真實是經(jīng)濟上的不真實,在法律形式上則是符合可驗證的。因為目前我國的稅法對避稅型失真沒有處罰率的規(guī)定,所以我們可以把x=0代入偷稅失真支付矩陣,得到避稅博弈支付矩陣(表2):

表2 避稅博弈支付矩陣

納稅主體選擇提供真實的會計信息的支付期望值是:-k(1-y)-y(k+c2),整理得:(-k-yc2);選擇提供不真實的會計信息的支付期望值是:-(k-a)*(1-y)-y(k+c2),整理得:(-k-yc2)+(1-y)a。兩者相比較,納稅主體如何選擇僅僅取決于(1-y)a的值,只要y<1,a又是大于0的,既(1-y)a是正直,納稅主體就會理性的選擇提供不真實的會計信息,實現(xiàn)避稅目的。顯然,在實際操作中,y是小于1的,因此納稅主體會選擇避稅失真。可以看出,在這一對博弈中,稅法對避稅失真的制約作用是很弱的,不能通過改變博弈條件中的任何一條來達到納什均衡的,會計主體必然會選擇財務造假。

(3)逆向避稅和稅收虛增型失真的博弈支付矩陣。

逆向避稅和稅收虛增型失真,是上市公司最常見的手段。其通過提供不真實的會計信息,虛增收入和利潤,以此展示良好的盈利能力和償債能力,吸引更多的投資,實現(xiàn)其非合法的收益。當這種收益可以大于稅收增加的成本時,逆向避稅和稅收虛增就變得合理且有利可圖。我們假設b為提供不真實會計信息納稅主體可增加獲得的收益。同樣,對于逆向避稅和稅收虛增型失真是不存在處罰率的。我們建立逆向避稅和稅收虛增型失真博弈的支付矩陣(表 3)。

表3 逆向避稅和稅收虛增型失真博弈的支付矩陣

(其中a為逆向避稅和稅收虛增型信息失真下應納稅額的增加額。)

可以看出,納稅主體選擇提供真實的會計信息的支付期望值是:-k(1-y)-y(k+c2);選擇提供不真實的會計信息的支付期望值是:(-k-a+b)*(1-y)-y(k+c2)。兩者相比較來看,當(1-y)(b-a) >0時,納稅主體將理性的選擇提供不真實會計信息。顯然,(1-y)是大于0的(特別的,當y為1時,所有的信息失真都能被查出,是否提供真實信息的期望值都相等),納稅主體的選擇僅取決于對b和a的權衡。當納稅主體認為,逆向避稅和稅收虛增所帶來的額外收益b大于應納稅額增加的a,則會選擇提供不真實的會計信息。因此,稅法對這兩種失真制約作用也是非常小的。

從這三種稅收與會計主體的博弈中,我們可以看到,稅收機關和稅收法規(guī)對會計信息失真是有制約能力的,但這種能力還明顯不足。稅務機關亟需找到行之有效的方法來對稅收上會計信息失真進行制約。

3 會計信息失真問題的治理策略

通過以上對會計信息失真的博弈分析,以下從四個方面來探討該如何發(fā)揮稅收的制約作用來治理會計信息失真的問題。

(1)協(xié)調(diào)稅會差異。要從稅收環(huán)節(jié)治理會計信息失真,努力協(xié)調(diào)各種類型的會計制度與稅收法規(guī)的差異。按照稅收的效率與公平原則來指導協(xié)調(diào)過程,從而有效的促進對會計信息失真的制約作用,簡化納稅調(diào)整,降低稅收征納成本。

(2)完善稅收法規(guī),強化稅收作用,制約會計信息失真。稅收征管法所要要求建立的科學的檢查制度,統(tǒng)籌安排檢查工作,嚴格控制對納稅人、扣繳義務人的檢查次數(shù)。針對避稅型會計信息失真,需要完善反避稅法規(guī)。從依法治稅,公平稅負,改善投資環(huán)境出發(fā)。

(3)強化稅收征管,優(yōu)化稅收服務。要發(fā)揮稅收在治理會計信息失真中的作用,就必須有效落實稅收法規(guī)層面對偷避稅信息失真的制度安排,同時樹立正確的稅收觀,提高納稅服務意識,以此提高納稅遵從的自覺性,加強一定必要的稅收宣傳是很必要的。

(4)實現(xiàn)稅務部門、其他公共管理部門、外部審計和公司治理結構間信息共享與綜合治理。要加快信息化建設,達成有效地信息網(wǎng)絡,實現(xiàn)信息多向的流通和信息分享的良性互動。督促提供審計服務的中介機構履行義務,有利于維護獨立審計的客觀公正性和社會效益。加強稅收宣傳和要求上市公司強制披露涉稅會計信息兩個方面,幫助投資者提高識別會計信息真?zhèn)蔚哪芰Γ纬蓪嬛黧w實際操控者的制約。

4 結論

通過引入博弈論的觀點,對會計信息提供者和稅收機關的博弈出發(fā),剖析了會計信息失真問題出現(xiàn)的原因和機制,并就從稅收層面提出了有效的解決策略,即協(xié)調(diào)稅會差異,完善稅收法規(guī),優(yōu)化稅收服務,以及實現(xiàn)稅務部門,其他公共管理部門,外部審計和公司治理結構間的信息共享與綜合治理。通過一系列的制度及操作的改革,以期達到有效的遏制會計信息失真問題的蔓延。

[1]李維,《博弈全書》,中央編譯出版社,2007

[2]楊斌,《治稅的效率與公平-宏觀稅收管理理論與方法的研究》,經(jīng)濟科學出版社1999

[3]師萍,李麗青,《會計信息質量及評價研究》,經(jīng)濟科學出版社,2005

猜你喜歡

南大法學(2021年3期)2021-08-13 09:22:32

阿來研究(2021年1期)2021-07-31 07:39:04

中國自行車(2018年9期)2018-10-13 06:17:10

現(xiàn)代營銷(創(chuàng)富信息版)(2018年10期)2018-10-12 03:01:36

中國商論(2016年34期)2017-01-15 14:24:09

現(xiàn)代商貿(mào)工業(yè)(2016年35期)2016-04-09 06:59:36

金色年華(2016年13期)2016-02-28 01:43:27

人間(2015年19期)2016-01-04 12:47:04

行政事業(yè)資產(chǎn)與財務(2015年23期)2015-10-26 03:13:10

山西大同大學學報(社會科學版)(2015年6期)2015-01-22 07:22:22