會計核算監督方式選擇與優化研究

2013-09-15 01:58:50俞佳瑾

中國新技術新產品 2013年6期

俞佳瑾

(杭州跨遠測繪有限公司,浙江 杭州 311100)

1 會計核算中的風險

1.1 風險誘因分析

就風險的誘因而言,大體上表現在如下四方面:

①來自外部壓力:在一些企業或者機關的會計核算部門中,有些人為了應付上級部門的檢查與考核,并能夠達到相應的檢查與考核要求,運用不正當的手段蒙混過關。

②主觀上的私欲:有些人想要對企業的資產進行非法的占有,他們所采用的手段主要是貪污收入款項、盜取貨幣資金以及挪用貨幣資金等,通過這些手段對企業的資產進行非法的占有。

③內控失效:單就計算機系統監督而言,由于大型的核算系統具有復雜性,在更新以及升級過程中會出現問題,表現為與系統相配套的制度體系無法跟進系統升級,而此時內控管理正處于一個過渡階段,極易出現錯誤。

④操作方面的失誤:會計核算本身是作業量大、復雜性的工作,會計人員在工作過程中難免出現一定的非故意行為,例如填列原始記錄等會計數據錯誤,或疏忽、誤解會計事實。

1.2 風險載體分析

①紙質憑證與報告。在會計核算當中,紙質憑證與報告是較為原始的載體,其風險主要表現在如下幾個方面:無效的憑證、偽造的憑證以及變造的憑證,而這樣一來,就十分容易出現結算糾紛、詐騙案件以及侵占資產等狀況,進而使得會計信息失去了應有的真實性,最終給企業以及社會帶來不小的經濟損失。

②核算系統。對于核算系統來說,它是會計核算業務的電子載體,而這一電子載體是一把“雙刃劍”,一方面對核算系統進行有效的使用,能夠對會計核算的工作效率進行一定程度的提高;另一方面,它也給會計核算業務帶來了新的風險,而這在大型的會計核算系統當中表現的尤為突出。

2 會計核算的監督方式與選擇

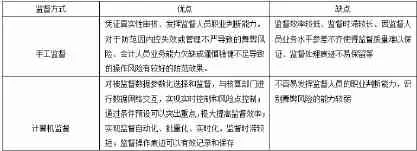

2.1 手工監督與計算機監督

手工監督主要指的是通過人工的辦法完成一系列的操作以達到對會計核算進行有效監督的目的。而計算機監督指的是通過對電子化手段以及信息網絡技術進行一定程度上的利用,并通過一系列的操作來完成會計核算的監督工作,需要實施的操作主要有錄入比對、自動比對、實時控制、調閱數據信息等。

下面我們將手工監督與計算機監督進行一定程度上的對比,并分析各自的優缺點,具體情況見表1所示:

表1

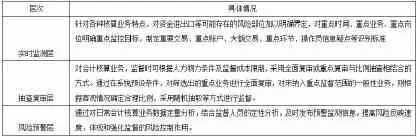

表2 :監督流程的層次化

2.2 基于風險導向的手工與計算機結合監督

在選擇監督方式時,最先考慮的就是風險載體,因為會計上的風險最終會出現于載體之上。對于紙質載體的憑證真實性風險,手工監督發揮了十分重要的作用,而對于一系列操作性風險以及核算系統風險而言,計算機監督方式則更能發揮出自身的優勢。

3 會計核算監督優化策略分析

3.1 監督流程層次化

要想對會計核算監督進行有效的優化,將監督流程層次化,并進行有效的管理是一種不錯的方法。主要將會計核算監督流程分為三個層次,具體情況見表2所示。

3.2 優化監督系統功能

這主要是對以下幾個方面的工程進行優化:

①業務預警監控。通過對重要時間、環節以及金額等風險項目進行相應的模擬設置,并在此基礎之上自動進行過濾、篩選等操作,并最終達到風險控制的目的。

②風險的評估。如果在監控過程中發現了相應的風險與差錯,系統能夠快速的做出反應,并根據發現的這些風險與差錯對定性、定量方法進行有效的使用,對會計核算風險進行準確而有針對性的識別、分析、評估與提示。

③信息分析。在對數據進行查詢與分析時,系統能夠從多角度出發,并要求涵蓋的層次較為廣泛,主要包含了各種指標的累計值、前期比和同期比,提供現狀分析、預測分析等方法。

④內控管理固化。將監督部門部分內控管理要求固化、配置到監督系統,如監督人員層級管理、授權控制、業務分配等,由監督系統進行參數管理,優化監督資源配置。

結語

本文從風險誘因以及風險載體兩個角度分析了會計核算中存在的風險。在此基礎上分別闡述了會計核算的監督方式與選擇以及會計核算監督優化策略。希望我們的研究能夠給讀者提供參考并帶來幫助。

[1]徐亞.市場經濟視角下會計風險防范策略新探[J].財會研究,2010(19).

[2]顏敏.管理會計學[M].首都經濟貿易大學出版社,2009.

[3]楊紅櫻.淺談會計核算的風險點與規避[J].經濟師,2010(2).

猜你喜歡

中國市場(2021年34期)2021-08-29 03:26:54

河北金融年鑒(2021年0期)2021-08-25 08:57:36

大眾投資指南(2021年35期)2021-02-16 01:06:12

人大建設(2020年4期)2020-09-21 03:39:12

經濟技術協作信息(2018年18期)2019-01-23 07:17:08

人大建設(2017年2期)2017-07-21 10:59:25

人大建設(2017年9期)2017-02-03 02:53:31

中國商論(2016年34期)2017-01-15 14:24:05

當代貴州(2015年5期)2015-12-07 09:09:57

商業會計(2015年15期)2015-09-21 08:26:36