貨幣供應量與物價關系的實證研究

2013-09-18 09:32:10陳愛

時代金融 2013年7期

陳 愛

(首都經濟貿易大學,北京 100070)

一、研究背景

2008年金融危機以來,受到世界經濟疲軟影響,各國經濟增長開始放緩,我國為了保增長采取了積極的財政政策和適度寬松的貨幣政策。2008年12月國務院出臺了4萬億的經濟刺激計劃,這個經濟刺激計劃是用一種擴張性的財政政策和擴張性的貨幣政策來支持一批投資項目,增加了信貸投放量和貨幣供應量。但是經濟理論和國際的歷史結論警示我們,擴張性的財政政策和貨幣政策實行以后一般會帶來負作用,事后會引發物價的上升,可能會引發某種資產泡沫。截至2012年末我國M2余額為97.41萬億元,而2008年末M2為47.52萬億元,增長了105.01%,年均增長率達26.25%;2012年年末我國M1余額為30.86萬億元,2008年年末余額為16.62萬億元,增長了85.7%,年均增長率達21.42%。貨幣供應量短時間大幅增加的同時也增加了人們對通貨膨脹的擔憂。從我國CPI同比增長率來看,2008—2012年分別為5.9%、-0.7%、3.3%、5.6%和2.6%,由于我國受到金融危機經濟疲弱的影響2009年CPI為負值,但是接下來幾年又出現迅速的回升。從1990—2012年年均GDP增長率為10.11%,CPI年均增長率為4.69%,而M1、 M2的年均增長率分別為19.1%和20.98%,貨幣供應增長率應等于GDP增長率與CPI增長率的和,顯然這一時間段的M1、M2增長率均已超出GDP增長率與CPI增長率之和。

本文試圖通過實證分析來研究貨幣供應量M1、M2究竟對我國CPI是否有影響,以便對我國未來貨幣政策的制定有更深入的理解和評價,對我國未來政策的制定有積極的意義,由于經濟變量之間的相互影響往往有一定的滯后期,因此本文選取了1990—2012年的數據,在足夠長的時間段中來研究以便得出更加合理的結論。

二、實證分析

(一)變量和數據處理

1.變量。貨幣供應量指標選取M1、M2,M1被稱為狹義貨幣,是現實購買力,M2被稱為廣義貨幣。 CPI是一個總量指標,它所反映的是經過加權平均后的總體價格水平,其變化幅度綜合反映了各類居民消費品和居民服務項目價格總水平的變化情況,文中M1、M2數值為年末余額,CPI指數是年末指數。

2.數據處理。本文選取1990—2012年的23個M1、M2以及CPI的數值,并對它們進行了處理,分別取對數為lnm1、lnm2以及lncpi。

(二)時間序列平穩性檢驗(ADF單根檢驗)

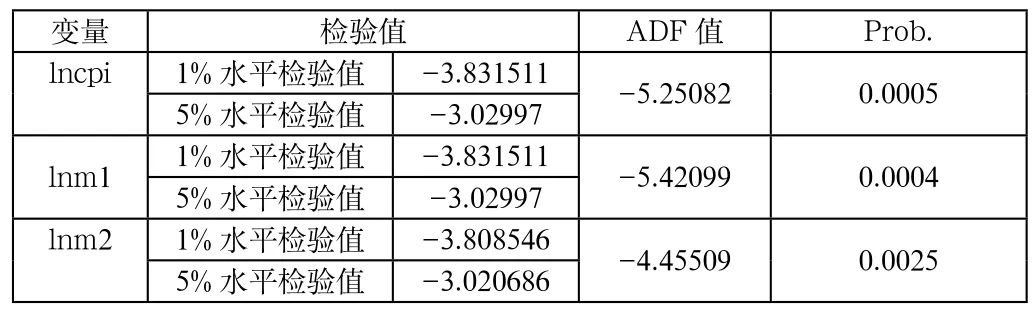

時間序列單位根檢驗就是對時間序列平穩性的檢驗,非平穩時間序列如果存在單位根,則可以通過差分法來消除單位根,以得到平穩序列。經濟生活中變量的時間序列觀測值大多不是由平穩過程產生,使得變量具有非平穩性,因此需要利用ADF (Augment Dickey- Fuller)檢驗方法,檢驗lncpi、lnm1、lnm2結果如下。

表1 二階差分檢驗結果

原假設是含有單位根,在二階差分檢驗中,統計量達到了小于顯著水平為5%臨界值的水平,能夠有效地拒絕原假設,是平穩序列。因此,lncpi、lnm1、lnm2二階差分序列平穩,三個變量都是二階單整的。

(三)協整檢驗

協整體現了一組變量之間存在的長期均衡關系,非平穩變量的線性組合可能是平穩的,從而可以通過檢驗非平穩變量間的協整性來避免謬誤回歸和單位根。由上述單整檢驗可知,lncpi、lnm1與lnm2的二階差分序列都是平穩序列,三個變量的原序列都是二階單整序列,單整的階相同,滿足協整的前提,因此分別對lncpi與lnm1、lncpi與lnm2做協整檢驗。

表2 Lncpi與Lnm1協整檢驗結果

表中,None的含義是這一組變量之間沒有任何協整關系,At most 1的含義是這一組變量之多有一個協整關系。根據協整檢驗的結果分析,由于P=0.0000<0.05,拒絕原假設,這組變量之間存在協整關系,又由于P=0.1074>0.05,因此不能拒絕原假設,最多有一個協整關系。可以得出結論,lncpi與lnm1之間有且只有一個協整關系。

表3 Lncpi與Lnm2協整檢驗結果

同理可以分析,lm變量之間存在一個協整關系,存在一個長期均衡關系。

(四)格蘭杰因果檢驗

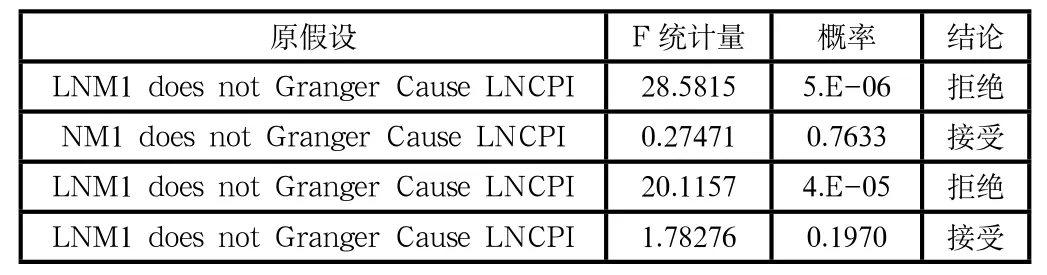

Granger于1988年指出如果兩個變量存在協整關系,那么至少存在一個方向的格蘭杰成因,因此需要對lncpi與lnm1、lncpi與lnm2進行格蘭杰因果檢驗,滯后階數為2。

表4 格蘭杰因果檢驗結果

對于假設lnm1不是lncpi的原因,通過檢驗拒絕原假設,貨幣供應量m2是cpi的原因;對于假設lncpi不是lnm2的原因,通過檢驗接受假設。因此貨幣供應量m2和物價cpi存在著唯一的單向的因果關系。

對于假設lnm2不是lncpi的原因,通過檢驗拒絕原假設,貨幣供應量m1是cpi的原因;對于假設lncpi不是lnm1的原因,通過檢驗接受原假設。因此貨幣供應量m1和物價cpi存在著唯一的單向的因果關系,說明貨幣供應量M2的過去的信息有助于預測CPI。

(五)向量誤差修正模型(VECM)

為了進一步考察變量之間的動態均衡關系,需要建立誤差修正模型,如下構建貨幣供應量M1、M2與消費價格指數CPI之間的向量誤差修正模型(VECM)。

根據約束向量自回歸(VAR)模型和AIC準則確定修正模型最優滯后階數為1,lncpi與lnm1模型估計的結果如下方程:

由誤差修正模型可以看出,被解釋變量居民消費價格指數的波動有兩部門引起,一部分是M1供應量和居民消費價格指數的各差分項對被解釋變量居民消費價格指數的短期波動直接影響,而另一部分是長期均衡關系的調整。方程中的誤差修正系數為負值,表明當期短期動動偏離長期均衡水平時,誤差修正項的作用起到反向調整,即減小了偏離程度,系統變化越來越穩定。物價指數增長率的1期滯后和M1增長率的1期滯后都對當期物價增長有正向影響,表明物價的前期增長和M1 的前期增長都對物價的增長有促進作用。

根據約束向量自回歸(VAR)模型和AIC準則確定修正模型最優滯后階數為1,lncpi與lnm2模型估計的結果如下方程:

同理可以分析,CPI增長率的1期滯后和M2增長率的1期滯后都對當期物價增長有正向影響,表明物價的前期增長和M2的前期增長都對物價的增長有促進作用。

三、結論與政策建議

(一)結論

通過實證分析和實際經驗來說,M1、M2對CPI存在著長期的影響。從M1角度來看,M1是現實購買力,在紙幣流通條件下,物價水平受流通中的貨幣供應量多少所支配,M1與物價之間存在著長期均衡關系,當期的M1會對下一期的CPI有著直接的影響。如果M1供應量過多會導致物價的上漲,而M1供應量不足,又會造成流動性不足、經濟萎縮,這就要求貨幣當局應高度重視貨幣供應量M1,通過對M1的監測、操縱來控制物價。

從廣義貨幣供應量M2來看,M2與CPI存在長期的均衡關系,潛在購買力M2可以轉化為M1,轉化速度以及多少都會影響物價水平,央行應該提高貨幣政策的有效性,將物價控制在一個合理的范圍內。

M1、M2對CPI均有影響,而且有一年左右的滯后期,即貨幣供應量越大,通脹壓力越大,一個明顯的例子,2008年金融危機后政府推出了大規模的信貸擴張計劃,2009 年的信貸投放量幾乎是2008年的兩倍,直接導致了2010 年10 月份以來CPI的不斷攀升。近年來我國物價水平連續處于高位運行,貨幣政策的目標之一就是穩定物價,央行應該對此負責,調節貨幣供應量M1、M2有效控制物價。

(二)建議

我國的貨幣政策工具主要包括:公開市場業務、存款準備金率、利率和央行貸款。我國以貨幣供應量為中介目標的貨幣傳導路線:貨幣政策工具→基礎貨幣→貨幣供應量→價格水平。貨幣政策自身有其缺陷,并有一定的時滯性,在運用貨幣政策時應注意:

1.應加強貨幣政策與其他政策的聯動。貨幣政策外部時滯的局限性需要財政政策的積極配合,才能充分發揮作用。因此,應合理、有效地搭配使用貨幣政策與財政政策。

2.完善我國匯率制度。近年來人民幣不斷升值,國際投機資本的流入增加了外匯占款,導致央行被動釋放基礎貨幣,從而貨幣供應量也相應增加。只有不斷完善我國匯率制度,匯率穩定才能有利于增強央行執行貨幣政策的獨立性。

3.提高居民對貨幣政策的敏感性。盡管穩定的儲蓄資金能保證銀行體系的正常經營和支付,但居民儲蓄的大量增長也對貨幣政策的傳導產生負面效應:一是降低了儲蓄的利率彈性;二是儲蓄高增長在一定程度上制約了最終消費的實現;三是資金過分集中于銀行系統使得居民儲蓄的相對固化,無疑使貨幣政策在居民這一經濟主體的行為中無法得到靈敏反應。完善我國就業、醫療衛生、養老等在內的社會保障體系,解除居民的后顧之憂,同時還要拓寬居民投資渠道,促進居民金融資產多元化,改變居民金融資產過度集中在銀行儲蓄的局面,增強居民收支活動的利率彈性。

[1]譚小芬,徐琨.2000-2011年我國通貨膨脹推動因素的實證分析[J].中國軟科學,2011(07).

[2]文武漢.論貨幣供應量與物價水平的關系[J].南方經濟,1987(02).

[3]陳柏福,唐力翔.我國物價與貨幣供量關系及貨幣政策選擇[J].湖南財政經濟學院學報,2011(02).

[4]李培培.貨幣供應量與通貨膨脹關系的實證分析[J].金融發展研究,2011(03).

[5]宋建江,胡國.我國貨幣供應量與通貨膨脹關系的實證分析[J].上海金融,2010(10).

[6]楊溢.貨幣供應與通貨膨脹的動態關系研究[J].經濟理論與經濟管理,2011(07).

[7]高宇,宋巧,曾偉晟.我國貨幣供應量與通貨膨脹的實證檢驗[J].金融縱橫,2008(04).