我國高新技術企業初創期融資問題研究

2013-11-10 06:42:34紀英輝

時代金融 2013年7期

紀英輝

(河北大學經濟學院,河北 保定 071002)

一、問題的提出

高新技術企業融資難的問題由來已久。主流的經濟學家把高新技術企業的生命周期分為四個階段即種子期、初創期、成長期、成熟期。《中國科技統計年鑒2012》的統計數據顯示,2011年我國高技術產業的R&D經費內部支出為14409133萬元,占國內生產總值36452000萬元的39.53%,可見,高新技術企業在其初創期需要大量的研發經費支持。同時,企業要在日益加劇的競爭中求得生存與發展,同樣需要大量的后續研發經費的支持。根據《中國創業風險投資發展報告2011》的報告顯示,投資于種子期和初創期兩個階段的風險投資占項目總數的47%,而投資于成長期一個階段的風險投資就占了項目總數的40.9%。可見我國初創期的高新技術企業面臨著融資難得問題。

二、高新技術企業初創期融資難的原因分析

(一)高新技術企業自身的特點決定了其融資難

處于種子期和初創期的高新技術企業主要完成技術醞釀發明、技術創新和產品試銷,因而存在技術失敗的風險;技術能否被市場接受的市場風險;產品線不標準,生產出來的產品較為粗糙的產品風險;由于高新技術企業的創立者一般出身為技術人員,企業自身經營計劃不明晰,管理目標不明確,管理水平有限的管理風險等,總之,高新技術企業初創期面臨的高風險的特點決定了其融資難。

(二)我國風險投資公司金融意識導致對高新技術企業無法正確看待

從事風險投資的人才,需要掌握或者說精通金融知識特別是融資的知識、技術知識、風險管理、企業管理等知識。目前,我國的風險投資實踐還比較有限,人才較為匱乏,這種人才的匱乏導致了現階段的風險投資從業人員難免以傳統的視角來評價企業,對高新技術企業的投資主要集中在企業發展的后期。

(三)傳統的融資方式的局限性

傳統的融資方式主要包括:內源性融資和外源性融資。內源性融資是指公司經營活動結果產生的資金,即公司內部融通的資金,它主要由留存收益和折舊兩部分組成。外源性融資主要包括債務融資、權益融資和政策性融資。

內源性融資,資金來源較少,加之高新技術企業剛成立沒有多少留存收益和折舊,所以內源性融資遠不能滿足初創期的高新技術企業對資金的需求。外源性融資方面,進行債務性融資如發行企業債,對企業的凈資產規模要求較為嚴格。而商業銀行貸款和融資租賃,銀行和租賃公司出于安全性的考慮都要求進行抵押,高新技術企業是以高新技術為核心競爭力的,本身并沒有可以作為抵押的固定資產等,朋友和家庭借款、天使基金,本身都屬于關系型融資方式,渠道較窄且額度較小。所以債務融資也不是初創期高新技術企業的最佳融資方式,權益融資中的上市融資也存在較高的門檻,而作為補充的創業板市場,在結構設計方面和滬深兩市并無二致,所以上市對初創期的高新技術企業是可望而不可及。政府和基金的政策性獎勵及其他捐贈的融資方式,額度較小。

三、初創期高新技術企業知識產權證券化融資方式的可行性分析

(一)知識產權證券化融資概述

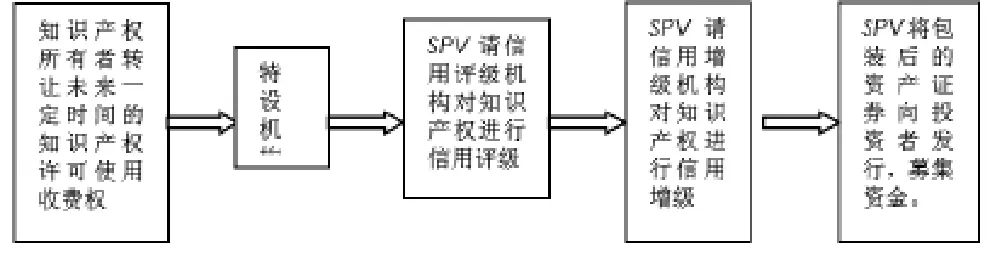

高新技術企業在初創期沒有大量的固定資產,所擁有的只有技術等知識產權,所以難以通過傳統的融資方式籌集持續的資金支持。知識產權證券化是高新技術企業用自身擁有的知識產權的未來許可使用費為支撐,在資本市場上進行直接融資的方式。知識產權證券化的主要流程為:

圖1 知識產權證券化主要流程

(二)知識產權證券化融資可行性分析

首先,知識產權證券化可以為初創期的高新技術企業募集一筆固定的收益,促使高新技術企業可以專注于技術創新。其次,知識產權證券化的融資方式可以降低融資成本,相關數據顯示,知識產權證券化的融資額可以達到其價值的75%,高于質押擔保貸款的65%,因此知識產權證券化大大降低了融資的成本,提高了融資的效率。再次,知識產權證券可以分散風險,使得高新技術企業的市場風險、技術風險得以有效降低。最后,知識產權的證券化并沒有威脅企業的所有者對企業的控制權,保護了企業創辦人的利益。

[1]楊亞西.知識產權證券化:知識產權融資的有效途徑[J].上海金融,2006(10) .

猜你喜歡

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00

浙江國土資源(2022年11期)2022-12-13 02:54:48

浙江國土資源(2022年8期)2022-09-06 13:26:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

云南畫報(2020年9期)2020-10-27 02:03:26

華人時刊(2020年13期)2020-09-25 08:21:50

房地產導刊(2020年8期)2020-09-11 07:47:40