上市公司財務報告內部控制缺陷驅動因素分析

——來自中國上市公司的經驗證據

2013-09-19 11:18:26上海大學管理學院上海200444

商業會計 2013年3期

關鍵詞:企業

(上海大學管理學院 上海200444)

一、引言

2001年爆發的“安然事件”,讓全球資本市場開始關注企業內部控制的建設。美國于2002年率先頒布了《薩班斯-奧克斯利法案》(以下簡稱SOX法案),強制上市公司披露內部控制信息,這極大地推動了世界各國對內部控制信息披露的監管。近年來,我國相繼出臺了內部控制基本規范、內部控制配套指引、內部控制實施路線圖,標志著政府和外部審計師對上市公司的監督開始由會計報表擴張到內部控制機制。

與西方發達國家相比,我國對內部控制的研究起步較晚,多集中于內部控制法規和評價體系方面,多采用規范研究方法。本文通過對滬深兩市A股公開數據的實證分析,探究財務報告內部控制缺陷的驅動因素,是對內部控制缺陷研究的進一步細化,希望通過分析財務報告內部控制缺陷的影響因素,讓理論界和實務界重視內部控制缺陷研究。

二、文獻回顧

(一)關于內部控制缺陷的分類與識別

根據PCAOB(美國公眾公司會計監管委員會)關于內部控制缺陷的定義,Ge、Mcvay(2005)將其細分為賬戶特定式等九大類型:賬戶特定式、培訓、期末報告與會計政策、收入確認、職責劃分與授權、對賬、子公司特定式、高級管理層和技術問題。穆迪投資者服務機構將內部控制重大漏洞分為了與特定賬戶余額或交易處理程序有關的“A類”和與公司層面控制有關的“B類”,認為審計師能夠通過進一步的實質性測試對“A類”重大漏洞進行有效的審計,而“B類”重大漏洞則會導致消極的市場反應。

魯清仿(2009)把內控重大缺陷分為上市公司中報或年報中有修訂或 “補丁”行為、存在審計師變更。齊保壘等(2010)將實質性內控缺陷劃分為特定賬戶類、期末報告與會計政策類、收入確認類和子公司控制類等缺陷。

(二)關于內部控制缺陷的驅動因素

國外學者對內部控制影響因素的研究大致分為董事會特征和公司特質兩條路徑。Udi Hoitash et.al(2009)發現在遵守SOX法案404條款的樣本中,董事會質量越高,內部控制越有效,同時審計委員會成員中會計專家和具有財務管理經驗的專家比例對內部控制質量具有積極影響。Ashbaugh et.al(2007)發現經營復雜性和經營范圍、組織變動、會計應用風險和內部控制資源均對公司內部控制產生影響。Doyle et.al(2007)發現內控薄弱環節的存在與企業規模、企業年齡、財務狀況和成長性呈反比,而與企業的復雜程度呈正比。

國內對內部控制缺陷驅動因素研究也取得了一定的成果。楊有紅、陳凌云(2009)發現管理層出具內部控制自我評價報告對改善內部控制質量有顯著作用。程曉陵、王懷明(2008)發現控制環境對內部控制效率具有相關性,董事會規模與控制效率正相關。

(三)內部控制缺陷對外部審計信號的影響

內部控制與財務報告生成過程整合在一起,監控整個信息生產過程的運行,為信息的可靠性提供合理保證,但薄弱的內部控制會降低信息的可靠性。Ashbaugh et.al(2008)發現內部控制薄弱的公司信息質量較低。Hammersley et.al(2008)發現,內部控制缺陷越嚴重、披露的信息越模糊,市場負面反應越大。

李明輝等(2003)發現,我國上市公司內部控制信息自愿披露動力不足,高質量的公司披露內部控制信息的動力高于低質量的公司,標準無保留審計意見公司披露情況好于非標準無保留審計意見的公司。

三、實證模型的構建

(一)數據采集

本文以2008-2010年滬深兩地A股上市的2 000個公司年度的數據作為研究樣本。通過上市公司的《內部控制自我評估報告》查找上市公司自愿披露的部分內部控制缺陷;通過國泰安數據庫查找上市公司審計意見、高管違規等相關信息;通過《中國上市公司治理結構研究數據庫》查找上市公司管理層人員基本情況、持股數量、股權結構變動情況、董事長和總經理變更情況及股東大會情況等數據資訊;通過新浪財經的重大訴訟事項和公司違規欄以及巨潮資訊的信息公告欄查找相關內控缺陷數據。

(二)實證模型與因變量

在模型中,因變量為上市公司財務報告內部控制缺陷,解釋變量為內控缺陷的驅動因素,根據回歸分析后所得的β系數的符號和顯著性程度,來判斷我國上市公司內部控制缺陷的驅動因素。

(三)解釋變量

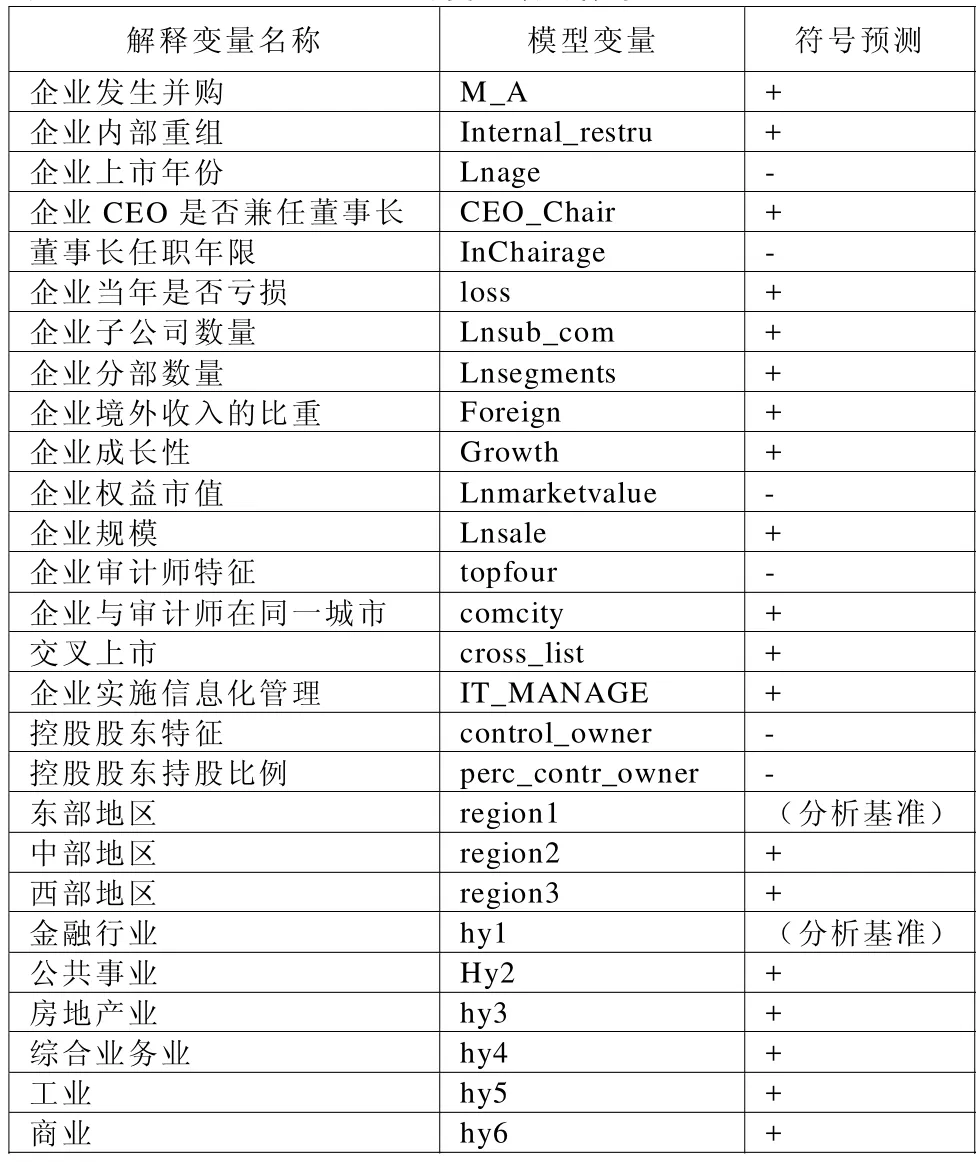

1.解釋變量的定義。(1)企業是否發生并購、內部重組:近3年發生并購行為設為1,否則為0;近3年發生重大重組設為1,否則為0。(2)企業上市年份:企業上市年份的自然對數。(3)企業CEO是否兼任董事長、董事長任職年限:CEO兼任董事長設為1,否則為0;董事長任職年限為董事長任職年限的自然對數。(4)企業當年是否虧損:當年營業利潤為負設為1,否則為0。(5)企業子公司數量、企業分部數量:分別為子公司數量加1的自然對數、企業分部的數量加1的自然對數。(6)企業境外收入的比重:企業境外收入占總收入的比重。(7)企業成長性:企業當年營業收入的增長率。(8)企業權益市值、企業規模:分別為權益市值和企業收入的自然對數。(9)企業審計師特征、企業與審計師是否在同一城市:四大國際所設為0,國內所設為1;企業與審計師在同一城市設為1,否則為0。(10)是否交叉上市:同時在我國內地、香港地區,以及美國三地上市設為零,同時在美國和中國內地上市設為1,同時在我國內地、香港地區上市設為2,其他為3。(11)企業是否實施信息化管理:實施ERP或管理信息系統或內部控制信息化系統或風險管理系統設為0,否則為1。(12)控股股東特征、控股股東持股比例:控股股東為政府設為0,為境內自然人設為1,為境外自然人設為2;控股股東持股比例用百分比表示。

2.解釋變量的回歸系數預測(見表1)。

四、實證結果及其分析

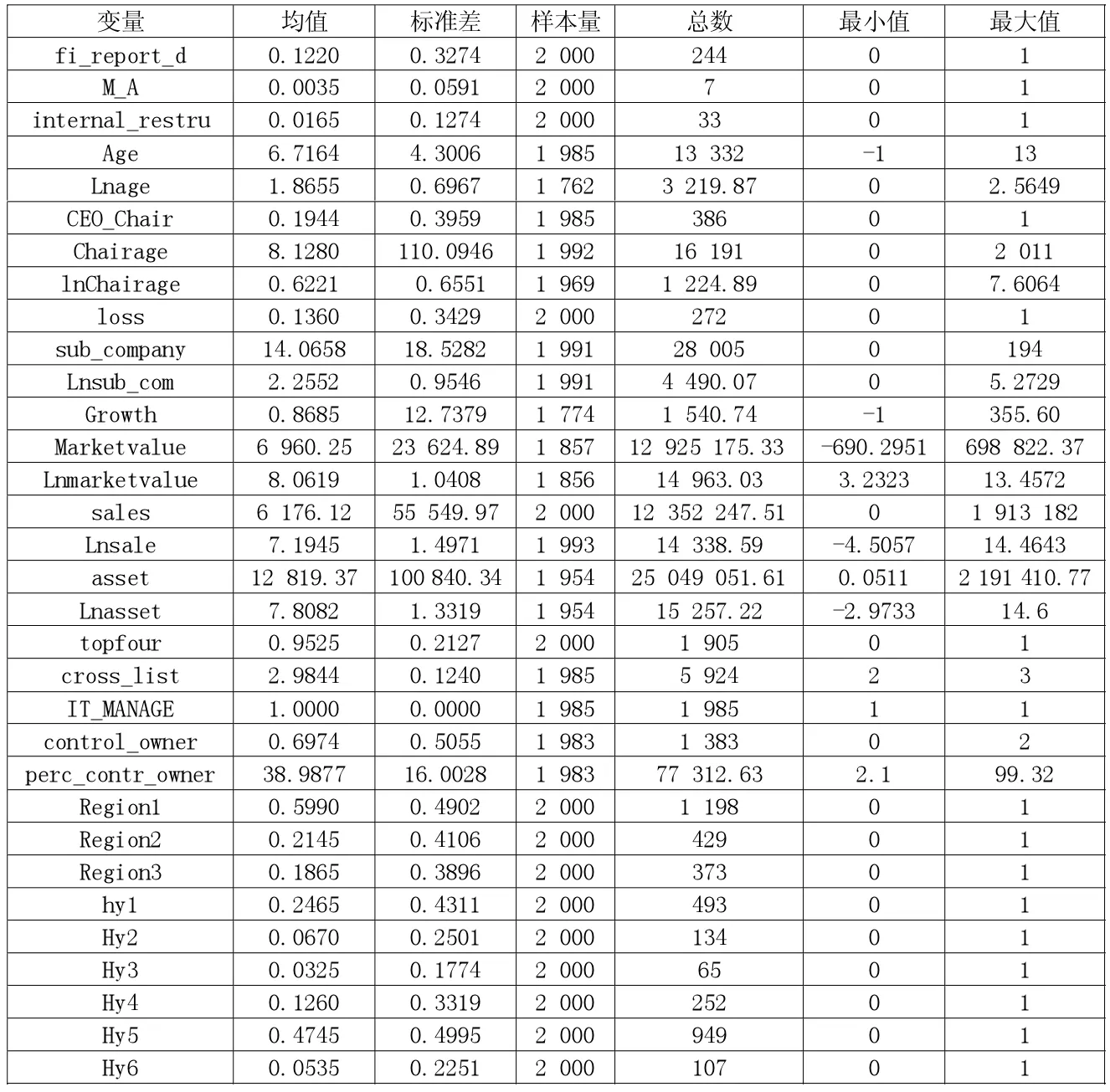

(一)描述性統計及分析(見表2)

在研究的2 000個樣本中,財務報告內部控制缺陷樣本占總樣本的比例為12.2%,財務報告缺陷在內部控制缺陷中具有一定的代表性。

解釋變量中的0-1變量有:企業發生并購、企業內部重組、企業CEO是否兼任董事長、企業當年是否虧損、企業審計師特征、企業信息化水平,占總樣本的比例分別為0.35%、1.65%、19.3%、13.6%、95.25%、99.25%, 企業審計師特征和信息化水平所占比重明顯較高,說明絕大多數企業沒有聘請國際四大進行審計,沒有實施ERP或管理信息系統或內部控制信息化系統或風險管理系統。

在按地區分類的描述性統計中,在東部地區、中部地區、西部地區上市的數量占樣本總量比例分別為59.9%、21.45%、18.65%,很明顯在東部地區上市的數量最多,超過了大半。在按行業分類的描述性統計中,樣本中最多的是工業企業,最少的是房地產業。

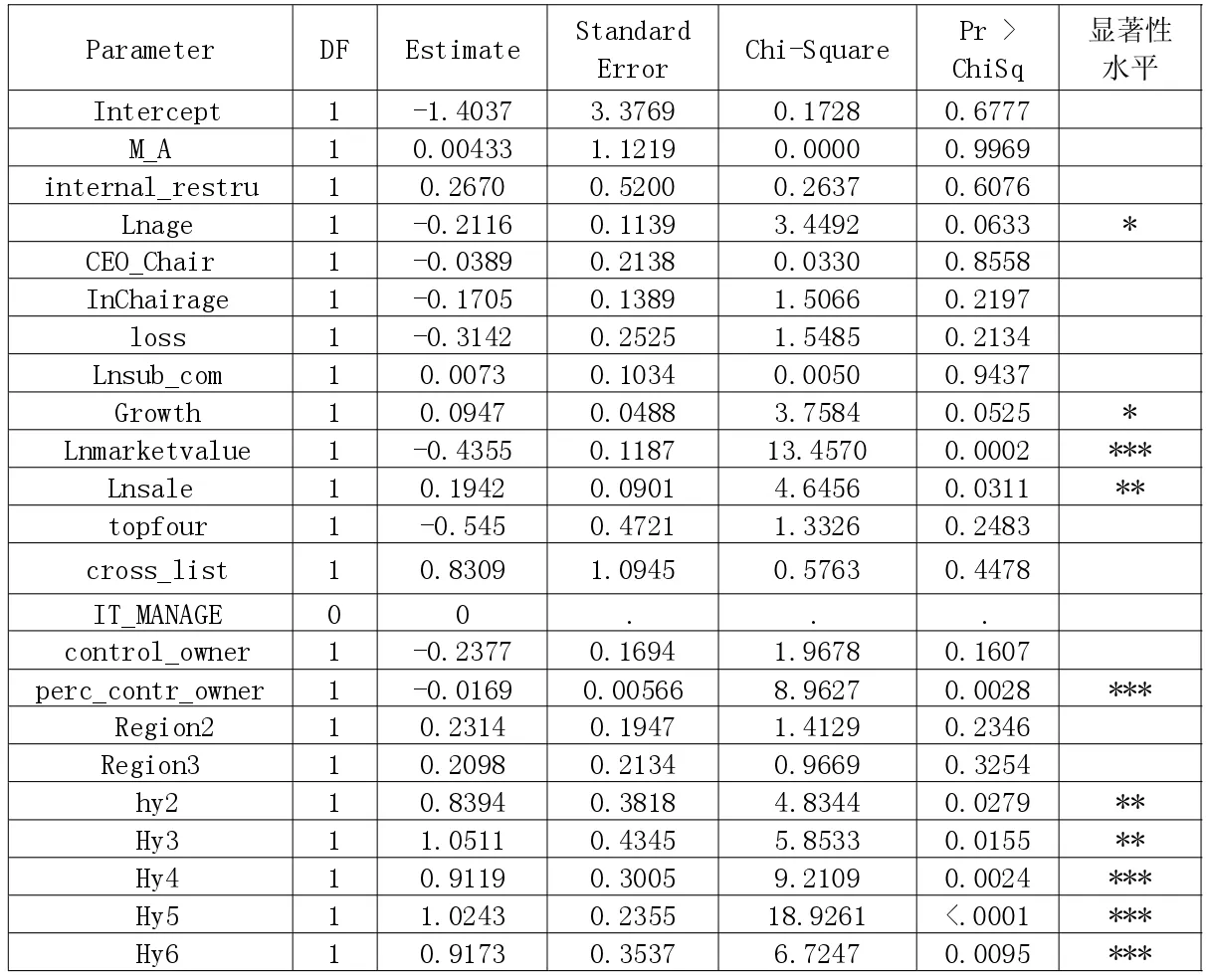

(二)回歸結果及分析(見表3)

根據表3的回歸數據可得出如下結論:(1)企業上市年份與財務報告內控缺陷顯著負相關,表明企業上市年份越久,公司經營發展狀況良好,公司治理和內控管理水平越成熟,相對的財務報告內控缺陷較少;(2)企業增長率與財務報告內控缺陷顯著正相關,企業成長的越快,在發展過程中問題越多,可能會使企業為達到某個年度增長率而不能公允披露財務報告從而產生財務報告內控缺陷;(3)企業權益市值與財務報告內控缺陷顯著負相關,說明權益市值越大,市場關注度越高,企業財務狀況越好,越需要一個良好的內部控制環境作保障,財務報告產生缺陷的可能性越小;(4)企業規模與財務報告內控缺陷顯著正相關,這說明企業規模越大,龐大的組織結構很可能使企業難以管理,滋生內控缺陷也是必然;(5)控股股東持股比例與財報內控缺陷顯著負相關,表明控股股東持股比例越高,財務報告缺陷越少;(6)公共事業、房地產業、綜合業務業、工業和商業均與財務報告內控缺陷顯著正相關。

五、結論與啟示

表1 解釋變量預測符號

表2 描述性統計

表3 財務報告缺陷的回歸結果

本文采用2008-2010年深滬兩市A股的公開數據作為研究樣本,分別進行了描述性統計和回歸分析,得出以下結論:(1)樣本中的大多數企業沒有聘請國際四大會計師事務所進行審計,也沒有實施ERP或管理信息系統或內部控制信息化系統或風險管理系統。(2)從地區和行業上看,大多數企業處在東部地區,企業類型為工業企業數量居多。(3)在財務報告內控缺陷的驅動因素中,企業上市年份、企業權益市值、控股股東持股比例與財務報告內部控制缺陷顯著負相關;企業增長率、企業規模、公共事業、房地產業、綜合業務業、工業、商業與財務報告內控缺陷顯著負相關。

政府監管部門需要重視上市公司財務報告內部控制的完善情況,一旦產生缺陷要及時根據其驅動因素督促調整與整改。而上市公司在追求利潤與規模增長時,不能以犧牲內部控制為前提,公司做大做強的同時應注重內部控制的投入優化,有效實施企業內部控制規范,減少內部控制重大缺陷的發生。

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年4期)2022-06-05 07:53:30

當代水產(2022年1期)2022-04-26 14:34:58

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

當代水產(2021年5期)2021-07-21 07:32:44

當代水產(2021年4期)2021-07-20 08:10:14

云南畫報(2020年9期)2020-10-27 02:03:26