會計模擬實訓存在的問題解析

2013-09-19 11:18:30溫州職業技術學院浙江溫州322500

商業會計 2013年3期

關鍵詞:分配

(溫州職業技術學院 浙江溫州322500)

2012年,溫州職業技術學院針對大三畢業生的會計模擬實訓,采用手工結合電算化的方式,在實訓過程中,暴露出學生專業知識掌握不扎實、業務處理方法不正確、電算化軟件操作不熟練、職業態度不端正等諸多問題。現舉例詳細剖析。

一、手工實訓存在的問題

(一)計提壞賬準備

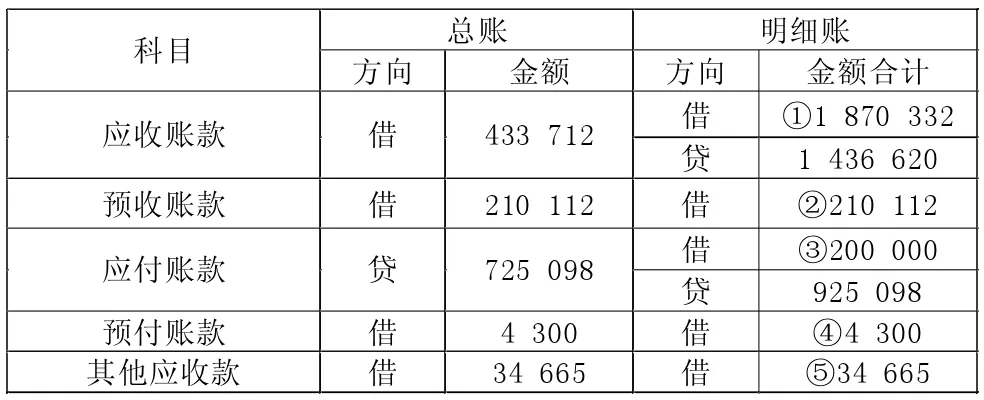

凡是具有應收而未收性質的科目均應計提壞賬準備。我們使用余額百分比法(應收款項余額的5‰)計提。

1.錯誤點:(1)直接用應收賬款總賬金額計提,不看余額方向;(2)直接用應收賬款明細賬借方金額計提,計提范圍不全面。

2.正確處理為:應收賬款、預收賬款、應付賬款、預付賬款、其他應收款的借方均代表應收性質,應查看每一企業明細賬,將余額在借方的金額相加,作為計提壞賬準備的基數。

例1:資料見表1。

期末壞賬準備的余額=(①+②+③+④+⑤)×0.005=11 597.05(元)

(二)運費的處理

包括三種情況:購入貨物,憑運輸發票支付運費;銷售貨物,運費發票開給對方,我方先代墊運費;銷售貨物,運費發票開給我方,我方先代墊運費。

1.錯誤點:(1)收到運費發票,沒有抵扣7%的進項稅;(2)代墊運費不知如何處理。

例2:我方(華泰公司)與上海精密機械公司簽訂合同,向上海精密機械公司銷售華泰A型機床4臺,單價162 000元,貨款 648 000元,增值稅 110 160元,貨到付款。(1)華泰公司代墊運費1.5萬元,運費發票開給上海精密機械公司,票據已隨貨當日發出。(2)運費發票開給我方。

表1 壞賬準備金額計提資料 單位:元

2.正確處理為:

運費發票開給我方。我方取得發票聯和抵扣聯,可以按照票面金額的7%予以抵扣進項稅。

該筆運輸費用應向機械公司收取,所以我方在開給機械公司的增值稅專用發票上應另加入運費項目12 820元,增值稅2 180元。

(三)銷售退回的處理

1.錯誤點:(1)不清楚退回的流程;(2)習慣沖銷收入用藍字反方向登記;(3)退款只作沖銷分錄,不填任何支付單據。

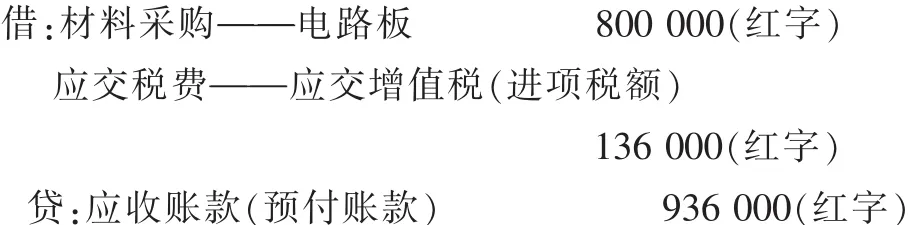

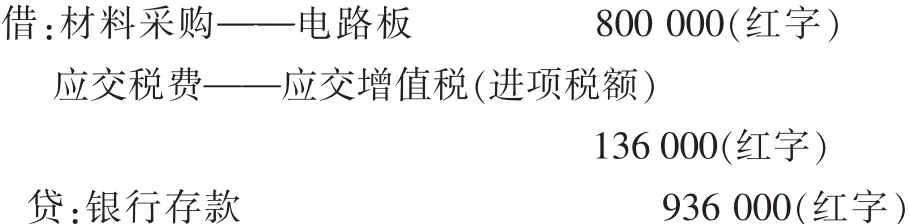

例3:12月17日,華泰公司向麗水電子工程公司銷售奔騰電路板2 000套,價款800 000元,增值稅136 000元,總價款936 000元,貨已發出,發票已開對方。款項中行電匯收存銀行。12月20日,該公司反映收到的電路板有問題,經工程師檢查是電路板質量問題,同意全部退貨,總價款936 000元,收到的退貨已入庫。

2.正確處理為:

(1)對于麗水電子工程公司(購貨方)來說,如果未做賬,需將增值稅專用發票的“發票聯”和“抵扣聯”交銷售方。如果已入賬,發票聯和抵扣聯無法退還,此時,購貨方必須取得當地主管稅務機關開具的 “進貨退出及索取折讓證明單”送交銷售方,作為銷售方開具紅字增值稅專用發票的合法依據。待收到對方開來的紅字增值稅專用發票的 “發票聯”和“抵扣聯”入賬。

未做賬,不做退回處理。

已入賬,前期已付款,在收到紅字專用發票時,銷售方尚未退付貨款時:

已入賬,前期已付款,收到紅字專用發票且退款時:

(2)對于華泰公司(銷售方)來說,若對方未入賬,需通知對方退還增值稅專用發票的“發票聯”和“抵扣聯”。若對方已入賬,銷售方在未收到“進貨退出及索取折讓證明單”以前,不得開具紅字增值稅專用發票;銷售方在收到證明單以后,根據退貨的名稱、品種、數量、價款、稅款,向購買方開具紅字專用發票。根據開具的紅字增值稅專用發票的“發票聯”作銷售退回。

尚未退款:

已電匯支付退款:

(四)“應交稅費——應交增值稅“相關內容的處理

1.錯誤點:(1)登賬時,將銷售退回的增值稅(銷項稅)紅字處理為進項稅額轉出;(2)期末未交增值稅未轉出;(3)不會填寫增值稅納稅申報表主表。

2.正確處理為:

如例3,華泰公司發生銷售退回136 000元,用紅字登記增值稅明細賬貸方 “銷項稅額”欄內。期末未交增值稅1 870 778.97元,用藍字登記增值稅明細賬借方“轉出未交增值稅”欄內。

要填好增值稅報表,必須填寫正確的明細賬。明細賬必須匯總本月合計與本年累計。12月初,“應交稅費——應交增值稅”明細賬見表2。

二、電算化實訓存在的問題

實訓資料給出2011年1-11月的累計發生額及12月初始余額,要求做出12月份賬。

(一)建賬

1.啟用日期不清楚是12月還是1月。

2.會計科目的輔助核算概念不清。輔助核算分為客戶往來、供應商往來、部門往來、個人往來、項目核算。該實訓項目:華泰公司生產A、B機床、委托加工電路板,A、B機床需要先后在鑄造車間、加工車間、裝配車間加工。科目設置內容:管理費用、銷售費用按費用項目核算;制造費用按部門核算(三個車間);應付賬款、應付票據、預付賬款按供應商核算;應收賬款、應收票據、預收賬款按客戶核算;其他應收款——差旅費按個人核算;交易性金融資產、長期股權投資按投資項目核算;主營業務收入、主營業務成本、委托加工物資、生產成本、庫存商品按產品項目核算;現金、銀行存款按流量項目核算。

3.不理解利潤表表結法與賬結法的區別。賬結法指每個會計期間期末將損益類賬戶余額結轉至 “本年利潤”;表結法指1-11月會計期間期末損益類賬戶不結轉,至年底將所有損益類賬戶余額轉至“本年利潤”。此次實訓采用的是表結法,所以在錄入12月期初數據時,損益類賬戶應該有余額而忘記錄入,導致試算不平衡。

表2 明細賬數據 單位:元

表3 增值稅納稅申報表主表填列(12月)

(二)出納業務處理

原則上應該先將支票的票號事先錄入支票登記簿,等到報銷時再加以確認,而學生操作相反。

(三)成本的自定義轉賬與轉賬生成

本次計算成本的單據要求學生制作UFO報表,通過取自UFO報表的數據,自動生成分錄。成本計算的流程:根據領料單歸結每個車間、部門耗用的原材料、輔助材料成本;將本月工資及福利按車間及部門分配;將水費、電費、折舊費按車間及部門分配;歸結輔助生產成本,并分配到各個車間、部門;歸結每個車間的制造費用分配到相應的車間產品(鑄造車間的制造費用分配到鑄鐵件和鑄鋁件;加工車間的制造費用分配到A機床半成品、B機床半成品,裝配車間的制造費用分配到A機床產成品、B機床產成品);按照一定的方法計算車間成本在完工產品與在產品之間的分配。

錯誤點及正確處理:

1.成本計算流程模糊,導致前步錯,后步錯,學生只能恢復記賬前狀態、取消審核、重新生成憑證,加大工作量。

2.未按順序編制UFO報表。正確的順序為:材料領用表→水費分配表→電費分配表→折舊分配表→輔助生產成本分配表→鑄造車間制造費用分配表→加工車間制造費用分配表→裝配車間制造費用分配表→鑄造車間鑄鐵件成本計算表→鑄造車間鑄鋁件成本計算表→加工車間A半成品耗用鑄鐵件、鑄鋁件計算→加工車間B半成品耗用鑄鐵件、鑄鋁件計算表→加工車間A機床成本計算表→加工車間B機床成本計算表→裝配車間A機床成本計算表→裝配車間B機床成本計算表。

3.未按順序生成憑證。正確的順序為:材料分配→水費分配→電費分配→計提折舊→結轉輔助生產成本→結轉鑄造車間制造費用→結轉加工車間制造費用→結轉裝配車間制造費用→鑄造車間鑄鐵、鑄鋁件入庫→加工車間耗用鑄鐵件、鑄鋁件→裝配車間領用半成品A→裝配車間領用半成品B→A產品入庫→B產品入庫。

4.細節問題。如折舊分配表只反映每個車間、部門的折舊額,不清楚固定資產的原值及使用年限。成本計算表看不出半成品、產成品完工數量。生成憑證時,對科目設置不明細,導致憑證出錯。

(四)報表的編制

1.利潤表。如例3中的銷售退回,部分學生未將銷售收入800 000元以紅字記入貸方,而是用藍字記入借方,而在主營業務收入項目內仍編輯FS函數,使主營業務收入虛增800 000,導致結果錯誤,應用DFS函數,DFS(“主營業務收入”,“本年利潤”,月 , 借,,,,,〃〃,)。

2.資產負債表。

(1)對于特殊賬戶需要取所屬明細賬金額,公式編輯需要確認方向。

應收賬款月末余額=QM(〃應收賬款〃,月,〃借〃,,,〃〃,,,,,)+QM(〃預收賬款〃,月,〃借〃,,,〃〃,,,,,)-QM(〃壞賬準備〃,月,,,,,,,,,)

應付賬款月末余額=QM(〃應付賬款〃,月,〃貸〃,,,〃〃,,,,,)+QM(〃預付賬款〃,月,〃貸〃,,,〃〃,,,,,)

預收賬款月末余額=QM(〃預收賬款〃,月,〃貸〃,,,〃〃,,,,,)+QM(〃應收賬款〃,月,〃貸〃,,,〃〃,,,,,)

預付賬款月末余額=QM(〃預付賬款〃,月,〃借〃,,,〃〃,,,,,)+QM(〃應付賬款〃,月,〃借〃,,,〃〃,,,,,)-QM(〃壞賬準備〃,月,,,,,,,,,)

(2)對于有備抵賬戶計算的項目,公式編輯忘記扣除。

存貨月末余額=QM(〃材料采購〃,月,,,,,,,,,)+QM(〃原材料〃, 月,,,,,,,,,)+QM (〃委托加工物資〃,月,,,,,,,,,)+QM (〃庫存商品〃, 月,,,,,,,,,)+QM(〃周轉材料〃, 月,,,,,,,,,)+QM (〃生產成本〃,月,,,,,,,,,)-QM(〃存貨跌價準備〃,月,,,,,,,,,)

3.現金流量表。現金流入與流出分為經營活動、籌資活動、投資活動。學生對業務活動確認有誤。華泰公司收到的捐贈收入(無目的)應屬于經營活動流入。華泰公司為職工支付的培訓費應屬于經營活動(其他活動)流出。

三、職業態度存在的問題

主要表現在以下幾方面:(1)學生對待錯誤更正較隨意,往往不會選擇規范的處理方法。劃線更正法和紅字沖銷法的使用混淆。賬簿登記錯誤,更正人未在更正處蓋章。(2)辦理交接時,交接資料不齊全,手續不完備。(3)未能定期核對總賬與明細賬金額,卻表明已核對,導致賬簿余額不平。(4)“復核”人在“制單”人送交的會計憑證上不加認真復核就隨意簽字,甚至期末一次性復核。(5)憑證審批手續不到位,即付款。越權行為時有發生。(6)粘貼報銷單據、匯總單據金額、統計單據張數不仔細。(7)裝訂憑證、包角粗糙,未蓋裝訂人名章。(8)缺乏獨立思考和舉一反三的能力。

猜你喜歡

天水行政學院學報(2022年4期)2022-11-18 09:02:36

艦船科學技術(2022年13期)2022-08-11 09:30:02

鐵道通信信號(2020年9期)2020-02-06 09:15:22

漢語世界(The World of Chinese)(2019年3期)2019-07-01 02:37:48

數學大王·趣味邏輯(2019年5期)2019-06-13 20:27:43

小學科學(學生版)(2019年5期)2019-05-21 01:00:18

中學生數理化·中考版(2018年10期)2018-12-07 00:44:52

經濟技術協作信息(2018年30期)2018-11-22 06:20:24

中央社會主義學院學報(2017年1期)2017-04-16 05:34:07

中國衛生(2014年12期)2014-11-12 13:12:40