從太倉庫歲入類項看明代財政制度的變遷

2013-09-19 03:05:34蘇新紅

東北師大學報(哲學社會科學版) 2013年1期

關鍵詞:制度

蘇新紅

(貴州財經大學 財政與稅收學院,貴州 貴陽 550004)

關于明代太倉庫,國內外學術界已有一定研究。不過,迄今為止,尚未有人對明代太倉庫歲入類項演變過程予以系統的專門考查,然而這一問題卻是深入了解明代中央財政制度乃至明代財政制度的必要環節。故而,本文分別從內庫與太倉庫歲入、地方財政與太倉庫歲入,及鹽法制度與太倉庫歲入等幾大方面入手,對太倉庫歲入類項的發展過程及其主要來源進行梳理,從而展示明代財政制度的巨大變遷。

一、內庫與太倉庫歲入類項的擴展

明初之時,太倉庫并不存在,除糧食以外的其他中央財政收入主要存儲于內庫,用于國家公共財政及皇室財政開支。當時的內庫,集皇室財政與戶部、工部等國家公共財政職責于一體。正統時期,內庫財政明顯向皇室傾斜:首先,正統初年,內庫增加了一項重要的白銀收入,即后來所謂的金 花 銀[1]414-415,[2]423。雖然該銀的初始用途是“以準官員俸祿”[1]414-415,卻為皇室支取內庫的財政收入提供了巨大便利;其次,正統三年五月,英宗將原屬戶部管轄的內庫的部分子庫如甲字庫等遷入內府[1]817。這些變動的直接后果就是內官逐步躋身原先由官僚士大夫負責的內庫物料收納過程,國家行政官員對內庫的財政管理權力逐步減少[1]1265-1266。于是,戶部不得不在內庫之外“另起爐灶”,在正統七年,設置了一個負責暫時儲藏草價銀的銀庫,它獨立于內庫之外,直接受戶部官員的管轄。這就是正德之后諸朝《明實錄》中頻頻出現、屢被記載、大有明朝存亡懸寄其上之態勢的“太倉庫”。由于此前白銀等中央財政收入基本存貯于內庫,因此太倉庫的成立是件頗為特殊和值得關注的事情。然而,極其耐人尋味的是,戶部對太倉庫的設立,保持了非常低調的態度,以致對各倉、各庫“有新建革及新令者”必予記錄[1]凡例,6的《明英宗實錄》竟對該庫只字未提。直到大約半個世紀以后的弘治末、正德初,《明會典》一書才輕描淡寫地提及該庫的成立:“正統七年置太倉庫,添設本部主事一員專管,凡南直隸、蘇、常等府解納草價銀赴部轉送管庫官處交收。”[2]369,[3]711其后,內庫呈現出明顯的向皇室財政專有化演變的趨勢,戶部太倉庫的歲入類項則呈現出逐步增多的主流態勢。在這一過程中,內庫中的一小部分收入被轉歸太倉庫所有。

首先是鑄錢收入。明初之時,在京所鑄銅錢都存貯于內庫中的司鑰庫[4]754。嘉靖六年,北京及南京工部被命一起補鑄嘉靖制錢并“俱送太倉銀庫交收”①按有明一代,太倉庫又被稱作“太倉”、“太倉銀庫”等,關于其各種稱謂的具體演變及內涵,請參閱蘇新紅《明代“太倉庫”稱謂考》,《東北師大學報》2011年1期。[5]166。到萬歷前期,工部所鑄制錢在太倉庫和內庫之間的分配比例確定下來,即“以六分為率,一分進內府司鑰庫,五分進太倉。”②按司鑰庫最早見于洪武十七年,與內承運庫一起構成皇室財政的核心,見《明太祖實錄》卷161,洪武十七年四月癸未,第2500-2504頁。[6]4721

其次是鈔關收入。直到正德前期,臨清、九江等處鈔關收入仍為內庫所有[7]725-726,1986,其后歷經修改[7]2887,[8]1328,[9]8038-8039,到萬歷前期,鈔關收入在內庫與戶部太倉庫之間的分配原則為:臨清、北新等7鈔關“所榷本色錢、鈔則歸之內庫備賞賜,折色銀則解太倉備邊餉,每歲或本、折輪收,或折色居七分之二”[8]1330。萬歷十五年時,該原則演變為:上述臨清等7個鈔關“逐年本、折兼收,一半折色解銀太倉,其一半本色,查照見年事例,除七分扣二分外……每年分為兩次解送廣惠庫交納”[6]3511。萬歷八年左右,太倉庫歲入各鈔關商稅等銀16.72萬兩[3]834-835,到萬歷十年,該商稅歲入銀額增為24.897萬兩[10]19。

再者為內庫中外承運、甲字等庫的各類收入。這是太倉庫與內庫收入制度中變動最大的部分。洪武時期,內庫中的“外承運庫掌收金、銀、緞匹等物,甲字庫掌收銅錢、布匹、顏料,乙字庫掌收衣服、衾帳、紙札等物,丙字庫掌收絲、綿、紗線,丁字庫掌收銅、鐵、錫、香、茶、蠟諸物,戊字庫掌收氊衫、胡椒并支收軍器”,而且這些庫的管理官員都“于流官內選用,隸戶部”[11]2500-2504。隨著內庫中皇室財政份額的逐步增大,至嘉靖十一年,內府的實物收入在皇室財政與國家公共財政間的分配原則初步形成,即“各本色送內府各庫,折色及扣剩扛解(銀)送太倉完納”[9]3317。其后到萬歷初年,內庫物料改征白銀解納太倉庫接濟邊鎮軍餉的情況時有發生[12]222,[13]320,532-533,[3]852,859,858,[6]363-364,2921。 但 是,到萬歷后期,情況發生改變。雖然朝中大臣頻頻奏請將內庫的各類實物收入改征白銀以接濟太倉庫,然而神宗對此基本不予理睬[6]10476,10777,10784,并于萬歷四十七年明確宣布,內庫“絲、絹、蠟、茶、織造等項錢糧,系上供賞賚之需,俱屬緊要,時不可缺”[6]11153-11154。此后直至明亡,內庫物料折征白銀接濟太倉庫的記載就很難見到了。

此外,還有直接來自內承運庫的白銀。嘉靖二十二年二月,北邊軍鎮軍情危急,為籌措邊餉,戶部及廷臣奏準將內庫“三宮子粒、金花折銀未解內府者,悉借邊用”[9]5338-5340。因是“借”來的,所以這部分并非太倉庫的正規歲入。不過,它卻成為萬歷后期士大夫奏請金花銀接濟邊餉的重要依據之一。天啟時期,熹宗頻頻支放內庫銀用作邊餉,至天啟六年,前后已發內府積貯“將二千萬”,不過,這些支出并“無銷算清數”,且基本隨發隨用[14]3468,其中到底有多少屬于或者可以算作太倉庫的收入,史料缺乏,難以確定。

總之,明初之時,除糧食以外的中央財政收入基本存貯于內庫中,內庫集國家公共財政與皇室財政職責為一體。隨著皇室財政在內庫財政中所占份額的逐步上升,內庫鑄錢、鈔關商稅、實物收入、內承運庫金花銀等在皇室財政與戶部太倉庫之間形成了不同的分配原則。到明代后期,除鑄錢、鈔關商稅外,內庫中最重要的各類實物及金花銀等收入都在國家制度層面變為皇室所有。此后,雖然天啟時期內庫支放大量庫存銀接濟邊鎮軍餉,但內庫收入的前述分配方式在國家制度層面一直保持到明末。內庫與太倉庫歲入類項的發展史表明,有明一代,其中央財政的分配制度和征收制度發生了巨大改變。

二、地方財政與太倉庫歲入類項的擴展

(一)地方財政中起運外收入與太倉庫的歲入類項

明代的地方財政收入一般分起運、存留兩部分。前者歸中央使用或調撥,后者歸地方自支。自嘉靖中期開始,太倉庫新增歲入日益依靠地方財政中起運外的收入。這些收入中,有些是地方財政盈余,有些是地方庫存,還有些是維持地方財政的常規收入,戶部將這些收入改劃太倉庫的做法實質上是通過減少地方財政可自行支配的財源的方式而增加起運數額。它極大地壓縮了整個財政體系的彈性應急空間,是迫于不斷攀升的北邊軍事開支之壓力的無奈之舉。

嘉靖二十五年七月,戶部尚書王杲奏準“通計各省物產登耗以定賦之繁簡”,“除存留彼處用外,余皆起解太倉,以補歲用不足之數”[9]5860-5862。嘉靖二十七年正月,戶部奏準“福建、廣東歲納寺租、香課、贖金、羨余、屯糧各九萬兩”,他省“凡常供外,可裨國用者,歲一奏獻如閩、廣例”,其他如浙江貯庫銀、“各巡撫及各差御史贖金”、“河南司府所貯修河銀”之盈余者、臨、德二倉積銀及泰山香稅等也都全部或者部分解納太倉庫[9]6099-6101。嘉靖四十一年十月,戶部覆準將“南直隸、山東歲解馬匹銀”之余留部分、“應天府廣積庫”部分里書銀、“各處提編、均徭”逋欠銀、“各處應解贓罰”及“裁省驛遞銀”都解納太倉庫接濟邊餉[9]8446-8447。

隆慶初年繼續實行嘉靖以來的“量出以制入”的財政管理方式。隆慶元年,太倉庫“以出入較之,共少三百九十六萬一千四百有奇”[13]332-335。該年,戶部奏準將福建抗倭銀改解太倉庫[13]250,各省坐派南京倉米、南京工部貯庫銀、新增蘆課及各省所編民壯、快手、機兵諸役及巡檢司弓兵、獸醫編銀、馬價皇木簰夫銀兩在庫者等項銀兩也全部或部分改解太倉庫[13]332-335。

萬歷前期雖然沒有重大緊急軍情,但嘉靖以來所實行的搜括地方財政以增加太倉庫收入的政策仍在延續。萬歷四年,不但各地方財政盈余須“五分解部”,而且“其存留五分……若積貯數多,地方無事,(亦)聽本部酌量取用”[6]1081-1082。萬歷十八年七月,戶部“以太倉年例缺乏”,議準將“廣東存積銀一十五萬兩解京以備九邊支用”[6]4177。

(二)民運銀

萬歷前期,太倉庫最重要的新增歲入是原本由地方政府直接征解至北方邊鎮的民運銀,這又是對明代財政制度的重要變革。通過將部分民運銀改解太倉庫再轉發邊鎮,戶部加強了對地方政府賦稅征收的監管,并在實際操作程序方面得到了制度保障。萬歷元年,河南、山東原解薊州、永平、密云、昌平鎮的民運銀改解太倉庫轉發[8]696,729,741,758。“自萬歷七年為始”,“山東布、運二司額解遼東民運銀”“改兌太倉解發該鎮”[3]804,[10]699。萬歷八年,山東、河南應納往易州鎮的民運銀全部改解太倉庫轉發該鎮[8]782。這樣,到萬歷十年左右的時候,太倉庫每年要接收大約85萬余兩的民運銀[8]22。這在太倉庫的歲入銀額中占據了相當重要的比重。

(三)新餉及其他加派

萬歷四十六年四月,“建酋奴兒哈赤誘陷撫順”[6]10685-10686,遼東軍情驟然升級。為籌措遼餉,明政府不顧其實際征稅能力的日益下滑,大幅增長預算歲入,太倉庫歲入類項的發展由此進入超現實的量出制入期,以太倉庫為核心的中央財政制度再次發生巨大變化。

為籌措遼東軍餉,戶部于該年九月奏準實行加派,“其浙江十二省、南、北直隸……每畝權加三厘五毫……總計實派額銀二百萬三十一兩四錢三分八毫零”[6]10862-10865。次年,為接濟遼餉,戶部覆準“每畝已加外,再加三厘”[6]11288-11289。由于加派田賦銀數額巨大,為便于管理,泰昌元年,明政府設立新庫,而原先的太倉庫則變為舊庫,“司新餉者札新庫,即計數而解遼左;司舊餉者札舊庫,即計數而解九邊”[15]145-146。

到天啟元年十二月,新餉銀庫歲入類項有“應收浙江等省、南北直隸府州新餉加派額銀五百二十萬六十余兩……新餉雜項銀尚無定額……巡撫軍餉、巡按公費節裁充餉,尚無定額……新餉鹽課額五萬九千四百二十三兩八錢七厘……新餉關稅額銀六萬五千二百四十兩。”[14]893-895崇禎初年,雜項新餉“一為衛所屯田,一為省直倉谷,一為抽扣工食,一為優免丁糧,一為房產稅契,一為俸薪馬夫,一為典鋪抽稅,一為鈔關稅銀,一為撫按公費”[16]544。崇禎三年十二月,新餉“每畝除見加九厘外……量行每畝加征六厘”[17]2447。

經過反復加派、定額,到崇禎十四年,戶部舊餉、遼餉(新餉)、練餉等總計2145.17萬兩[18]483-483,但這筆巨大的歲入銀額只是畫中餅、水中月。崇禎十六年時,舊餉、遼餉、練餉等合稱正賦、兵餉,“只完解部銀一百一十七萬四千八百兩零”,“關稅、鹽課、倉助共完過六十八萬九千四百兩零”,而這幾項的額定總歲入共有2001.99萬兩[19]314。因此,崇禎十六年戶部賦稅的實際征收率僅為9.3%!這表明,明中央政府征收賦稅的財政能力已經基本喪失。

綜上所述,地方財政與太倉庫歲入類項方面的制度變化有三:一是地方財政中起運外收入不斷改屬太倉庫,這降低了地方財政的應急能力;二是大部分原由地方政府直接解送邊鎮的民運銀改為解送太倉庫后轉發,這改變了中央財政對地方財政的監管力度,增加了中央財政的集權性;三是對全國田賦、關稅、鹽法等增派新餉,使中央對地方的賦稅征收額度大幅提升。這些說明,明代中后期,中央財政與地方財政的關系發生了巨大的制度變化。

三、鹽法專賣制度與太倉庫歲入類項的擴展

首先,太倉庫在明中前期時常會有來自鹽法開中制的收入。綜覽《明實錄》中有關鹽法開中的記載可知,明代的鹽法開中以召商輸糧、銀等于各邊鎮為主要形式。不過,自明中前期開始,明政府就經常因開中制實行不利而采取將鹽引折賣白銀等變通措施,太倉庫因此時常會有這方面的收入。比如,成化十六年正月,因客商“多不中常股鹽”、“常股蓄積頗多”,戶部奏準“于兩淮存積鹽內量賣一十萬引,常股鹽內掣出二十萬引改作存積之數……召商報賣,其銀解部轉發太倉收貯”[20]3499-3502;成化末年,因兩浙仁和諸鹽場鹽課“積滯有三、二十年者”[21]《誠通鹽利給邊用疏》,286,成化十九年,兩浙部分鹽課被折賣白銀“解送太倉銀庫”[2]397。弘治三年,“命鬻河東運司存積鹽五十萬四千引,貯銀于太倉以備邊餉”[22]879。不過,太倉庫這類收入很不穩定,并未形成常規化的制度。

其次,明中期以后,余鹽銀成為太倉庫一項非常重要的新增歲入。余鹽的本意是指灶戶在正課之外所生產的鹽。明中期以后,為了籌措軍餉,余鹽生產規模大幅增添,成為相對獨立于開中制之外的重要新增鹽法收入。

隨著鹽法開中制對邊鎮軍餉實際支援效用的不斷降低,大約到弘治、正德時期,“商人開報挨次稱掣,供邊之余,又有余鹽銀兩解部”[7]3585的局面大致形成。正德時期還明確規定:“余鹽不許開中,止令本商納價輸部濟邊。”[9]689嘉靖四年,戶部議準兩淮運司余鹽銀“每積銀至十萬兩”就解送太倉庫[9]1275。嘉靖七年,余鹽引額迅速擴大規模:“(嘉靖)八年議準,自嘉靖七年為始,各邊中正鹽一引到于運司,令添中余鹽二引……添中二引,聽各商自行買補……支掣之后,赴司納價,解送太倉庫,候各邊支用。”[12]228嘉靖初年,“兩淮正鹽七十萬引”,而其余鹽竟達“一百四十萬引”[9]3357。經過迅速發展,到嘉靖十四年五月,在廣泛討論之后,“正鹽俱開邊報中”、“余鹽不必開邊,仍舊納銀運司,解部轉發各邊”的雙軌并行的鹽法制度完全確立下來[9]3791-3795。這次規定涉及兩浙、兩淮、山東、長蘆各運司,因此是對明代鹽法制度演變至嘉靖十四年之現狀的一次全面、正式的認可和定位。

太倉庫余鹽銀收入制度化以后,發展迅速。比如,嘉靖末期,太倉庫歲入余鹽銀還只有60余萬[9]9020,到萬歷八年左右,該銀額增至100.1664萬兩[3]834。崇禎初年,各鹽運司每歲交納太倉庫“除舊額約一百二十萬及先年加增遼餉不滿三十萬外”,又累增“新稅計不下七十萬”[16]409。

納銀入太倉庫的余鹽制是明政府在開中制逐漸失效、無法有效滿足北邊軍餉供應,同時鹽商又日益不接受開中納糧制的情況下,迫于鹽法體制中折銀趨勢的日益普及而不得不做出的調整與改革。余鹽制的發展是個長期的過程,其間伴有余鹽制的反復取消與重新確立。嘉靖時期是余鹽制的集中發展時期,在維護開中祖制和滿足現實財政需求的雙重目的下,正鹽開中于邊、余鹽納銀解部入太倉庫的雙軌鹽法體制一直保持到崇禎時期。總之,明代鹽法與太倉庫歲入類項的發展史表明,有明一代,明代鹽法制度變化巨大。

四、太倉庫歲入類項演變的總體結果比較——嘉靖二十八年與萬歷八年太倉庫總體歲入類項的比較

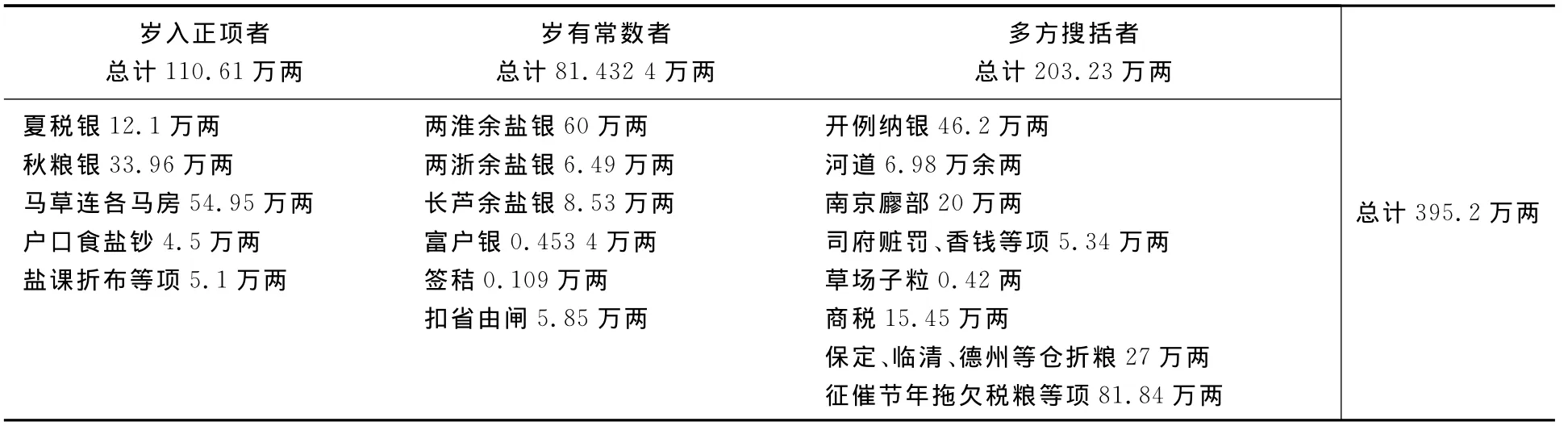

嘉靖時期是太倉庫歲入類項增長幅度最大的時期。下表是“嘉靖二十八年太倉庫歲入類項及其銀額表”,從中可以詳見自正統七年太倉庫成立以來其歲入類項演變的總結果。與其初成立時僅有馬草折銀一項收入相比,太倉庫歲入類項顯然已經發生了極其巨大的變革。不過,直至此時,太倉庫歲入類項中有將近一半是臨時性的,具有很大的不穩定性。

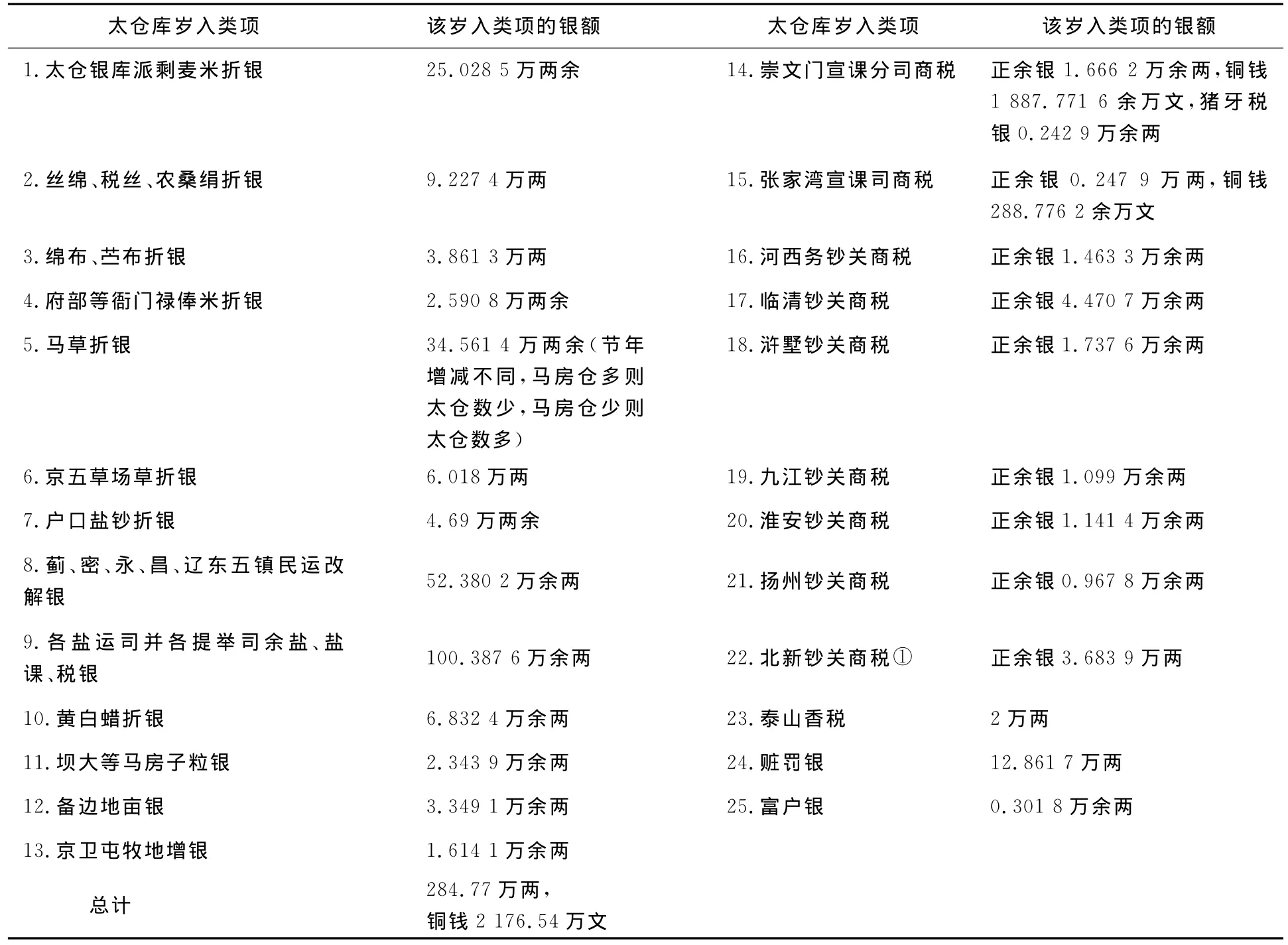

萬歷時期,太倉庫的總體歲入類項逐步穩定,形成比較正式的制度,達到比較固定的規模。下表是依據《太倉考》而制成的萬歷八年左右太倉庫歲入類項及其銀額表,相對于前文“嘉靖二十八年太倉庫歲入類項及其銀額表”,亦可顯見太倉庫歲入類項的制度變化。其中最顯著的有:(1)大量民運銀成為太倉庫新增歲入;(2)嘉靖二十八年時仍屬太倉庫臨時“搜括”所得的商稅,到萬歷時期已經演變成具有細致規章的各鈔關商稅收入,歲入額也增長很多;(3)嘉靖二十八年時還只是“歲有常數”的余鹽等鹽銀的收入到萬歷八年時已成為太倉庫的正式收入。

表1 嘉靖二十八年太倉庫歲入類項及其銀額表[23]《會議第一疏》,2050-2051

表2 萬歷八年太倉庫歲入類項及其銀額表[3]834-835

① 按以上鈔關船料、商稅本、折輪年征解,本色年分例七分扣二,銀解太倉。

太倉庫成立之初,僅被用于存儲馬草折銀,需用馬草時,還要將這筆存銀取出以換取實物。那時的太倉庫,僅僅是個小額白銀的暫時存儲機構而已,在明代國家財政總體系中幾乎沒有什么重要性和地位可言。嘉靖二十八年與萬歷八年太倉庫歲入類項的比較則表明,太倉庫的財政制度不但一直處于發展演變的過程中,且明代后期太倉庫的財政制度與其初成立時已經迥然不同。

首先,本文研究表明:明代太倉庫預算歲入類項呈逐步增長的主流發展態勢,且其來源廣泛,涉及中央財政、地方財政及鹽法等明代財政制度的變革;其歲入類項的增長方式既有對中央財政、地方財政原有收入及盈余的重新分配,也有對原有財政體制的重大創新及變革,比如余鹽銀及加派新餉;其次,明代太倉庫歲入類項發展史表明:有明一代,其中央財政收入的分配制度、中央財政與地方財政的關系以及鹽法專賣制度都發生了巨大變革,故而,明代后期的整體財政制度相對于明初已經差異巨大。黃仁宇先生用靜態眼光看待明代財政,以西方近現代經濟發展史為參照標準,其“大而不變的結構是明代財政制度最主要的特點之一”,“盡管由明朝確立的財政制度有其獨特性,但是在明清兩代接近500年的時間沒有大的變化”等①按黃仁宇該書自1974年出版后,即在國際學術界引起廣泛影響。1998年,The Cambridge History of China(Vol.8:The Ming Dynasty,1368-1644)出版,其中“明代的財政管理”一章,為黃仁宇先生撰寫,其對明代財政制度的觀點基本未變,比如:“開國皇帝的財政組織……從未被改建。以后的皇帝難免因缺乏財政事務的想象力而受到批評,但是進行根本財政改革的機會也許早就永遠喪失了”,太祖和成祖之后的皇帝“沒有能力改革以前的制度安排……(僅)不時地授權對財政制度作零星的修改”,16世紀明代帝國籌措軍費的各種舉措并沒有“改變其根本的財政安排”,“它的基本設計框架在明朝的全部歷史中一直在發揮作用”,“雖然有局部改變制度的打算,但根本的改革從未出現”。見(英)崔瑞德,(美)牟復禮編,楊品泉等譯:《劍橋中國明代史:1368-1644·明代的財政管理》(下卷),北京:中國社會科學出版社2006年版,第96,100-101,136,147,150頁。進入21世紀后,上述著作在中國大陸分別出版中譯本,黃先生的研究才真正在國內學術界產生廣泛影響。[24]427-428觀點與明代財政制度的巨大變遷并不相符。

[1]明英宗實錄[M].臺北:臺灣中央研究院歷史語言研究所校印,1962.

[2]徐溥,等,奉敕撰.李東陽,等奉敕重修.明會典(正德)[M].文淵閣四庫全書,第617冊,臺北:臺灣商務印書館,1986.

[3]劉斯潔.太倉考[M].北京圖書館古籍珍本叢刊,第56冊,北京:書目文獻出版社.

[4]諸司職掌[M].續修四庫全書,第748冊,上海:上海古籍出版社,2002.

[5]嵇璜,等,奉敕撰.紀昀,等校訂.續通典[M].文淵閣四庫全書,第639冊.

[6]明神宗實錄[M].臺北:臺灣中央研究院歷史語言研究所校印,1962.

[7]明武宗實錄[M].臺北:臺灣中央研究院歷史語言研究所校印,1962.

[8]張學顏,等.萬歷會計錄(下)[M].北京圖書館古籍珍本叢刊,第53冊.

[9]明世宗實錄[M].臺北:臺灣中央研究院歷史語言研究所校印,1962.

[10]張學顏,等.萬歷會計錄(上)[M].北京圖書館古籍珍本叢刊,第52冊.

[11]明太祖實錄[M].臺北:臺灣中央研究院歷史語言研究所校印,1962.

[12]申時行.明會典(萬歷朝重修本)[M],北京:中華書局,1989.

[13]明穆宗實錄[M].臺北:臺灣中央研究院歷史語言研究所校印,1962.

[14]明熹宗實錄[M].臺北:臺灣中央研究院歷史語言研究所校印,1962.

[15]明光宗實錄[M].臺北:臺灣中央研究院歷史語言研究所校印,1962.

[16]畢自嚴.石隱園藏稿[M].文淵閣四庫全書,第1293冊.

[17]崇禎長編[M].臺北:臺灣中央研究院歷史語言研究所校印,1962.

[18]孫承澤.春明夢余錄[M].文淵閣四庫全書,第868冊.

[19]倪元璐.倪文貞奏疏[M].文淵閣四庫全書,第1297冊.

[20]明憲宗實錄[M].臺北:臺灣中央研究院歷史語言研究所校印,1962.

[21]朱廷立.鹽政志[M].北京圖書館古籍珍本叢刊,第58冊.

[22]明孝宗實錄[M].臺北:臺灣中央研究院歷史語言研究所校印,1962.

[23]陳子龍.明經世文編[M].北京:中華書局,1962.

[24]黃仁宇.十六世紀明代中國之財政與稅收[M].阿風,等譯.北京:三聯書店,2001.

猜你喜歡

遼金歷史與考古(2019年0期)2020-01-06 07:44:44

學術論壇(2018年4期)2018-11-12 11:48:50

法大研究生(2018年2期)2018-09-23 02:20:40

世界憲法評論(2017年0期)2017-12-06 09:10:10

中國衛生(2016年7期)2016-11-13 01:06:26

中國衛生(2016年11期)2016-11-12 13:29:18

中國衛生(2016年9期)2016-11-12 13:27:58

中財法律評論(2016年0期)2016-06-01 12:17:10

山西省政法管理干部學院學報(2015年2期)2015-07-31 18:10:50

時代法學(2015年6期)2015-02-06 01:39:22