中國再生有色金屬行業發展狀況及投資前景利好

2013-09-23 07:19:46閆啟平

再生資源與循環經濟 2013年5期

閆啟平

(中國金屬再生資源(控股)有限公司,上海200120)

我國再生有色金屬行業是一個以廢有色金屬的回收、進口、加工處理、再生利用和貿易為主業的企業群體構成的行業。是我國有色金屬工業和金屬再生資源產業的重要組成部分。

再生有色金屬行業是我國戰略性新興產業之一,承擔著我國廢有色金屬的回收利用、高附加值資源轉化、節約資源、保護環境、創新核心技術及開發新產品的職能,肩負著我國“有色金屬循環”的科學持續發展的歷史使命。

我國是有色金屬生產和消耗的大國,再生金屬比和發達國家相比,還有很大差距,行業的發展正處于初級階段,有著巨大的發展潛力,投資前景利好。

1 我國再生有色金屬產業穩步發展

我國再生有色金屬產業主要以廢銅、廢鋁、廢鉛、廢鋅四大廢金屬以及貴金屬回收利用為主業,交織于相關再生資源回收利用行業和企業。經過30年改革開放及10年入市,隨著我國GDP的快速增長,再生有色金屬產業得到了穩步發展。

1.1 我國有色金屬產量穩步增長

我國有色金屬產量主要由銅、鋁、鉛、鋅、鎳、錫、銻、鎂、鈦、汞10大有色金屬組成,其中包括廢有色金屬的再生產量。

(1)2012年有色金屬產量為3696萬t,同比增長258萬t,增長7.5%。其中:精煉銅582萬t,同比增長12.6%;電解鋁2026萬t,同比增長15.4%;鉛464萬t,同比下降0.2%;鋅482萬t,同比下降9.7%。

(2)2006—2012年有色金屬產量由1915萬t增長到3696萬t,增長93%,平均每年以297萬t幅度遞增,增幅很大。

1.2 我國再生有色金屬產量逐年遞增

再生有色金屬產量主要指利用各種廢有色金屬為原料冶煉生產的有色金屬總量。我國主要以再生銅、再生鋁、再生鉛、再生鋅為主。

(1)2012年,我國再生有色金屬產量達到1045萬t,同比增長25%。其中:再生鋁產量:480萬t,同比增長9%;再生銅產量:275萬t,同比增長5.7%;再生鉛產量:140萬t,同比增長3.7%;再生鋅產量:150萬 t,同比下降13.3%。

在國內外經濟市場普遍疲軟的環境下,能保持25%的高增長率,充分顯現了該產業需求市場的旺盛和發展活力。

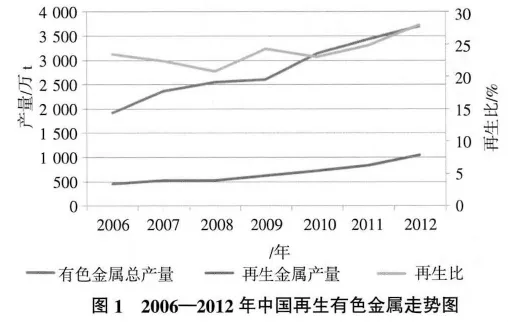

(2)2006—2012年,我國再生有色金屬產量由453萬t增長到1045萬t,增長130.7%(圖1)。平均每年以99萬t的幅度遞增,漲幅高于有色金屬93%的增長幅度,表明了廢有色金屬在有色金屬爐料配置中的比例逐步擴大,而礦產原料逐步減少,發展趨勢良好。

(3)再生有色金屬比有所增長。再生有色金屬比主要是指再生有色金屬產量占有色金屬生產總量的比例,是衡量一個國家再生金屬利用水平的重要標志。“十一五”以來,我國有色金屬再生比從2006年的24%增長到2012年的28%。但和世界發達國家再生金屬比(60%~80%)差距很大。我國未來的有色金屬工業有著較大的吸納廢有色金屬的潛力。

如果廢有色金屬資源豐富,或進口量充足,再生有色金屬比達到世界平均50%的水平,在現有技術設備條件下,我國年再生有色金屬產量將達到2000萬t。

我國再生有色金屬產業剛剛進入市場的發展期,整體資源缺口很大,需求旺盛,隨著投資規模的加大,再生有色金屬產量將逐年快速增加,有色金屬再生比將逐步得到提升。

2 行業技術和裝備水平急待提高

隨著產業集中和科技進步,廢有色金屬的加工處理技術和設備不斷推陳出新,再生冶煉工藝不斷創新。但行業整體技術裝備水平較低,急需提升,對先進的技術設備需求旺盛。

2.1 拆解加工處理技術設備

近幾年在廢有色金屬拆解、加工、處理工藝流程中,逐步取代了人工拆解,提高了機械化、自動化作業水平,改善了勞動環境,提高了勞動生產率和二次污染的防控能力。但占行業主體成分的中小型企業、回收網點,技術裝備水平普遍落后。

2.2 廢有色金屬冶煉技術設備

在再生有色金屬的冶煉領域,通過技術創新,不斷取得新的成果,科技支撐體系不斷豐滿,提升了產業的技術底蘊。尤其是再生銅、再生鋁、再生鉛,其冶煉技術設備、生產工藝,節能、環保和自動化程度不同程度地提高,再生利用技術也已納入國家“十二五”和“863計劃”,并不斷取得新的突破。

但是,行業總體技術支撐體系還比較弱,裝備水平還比較落后,人工拆解加工的比重仍然很大。現代化報廢汽車拆解線、廢舊家電拆解線、廢電子產品拆解仍是空白,科學化程度和國際先進國家相比差距仍然很大。需要引進和投資先進的技術和設備,大幅提升技術水平。

3 從業規模不斷擴大、回收體系逐步完善

據國家商務部報告顯示:全國從事再生資源回收網點約30萬個,回收企業10萬多家,從業人員1800萬人以上。其中,80%的網點從事或兼容廢有色金屬回收利用業務。從業規模不斷擴大。

3.1 回收利用體系逐步完善

由商務部牽頭,在全國推進再生資源回收利用體系回收體系建設建設試點工作,分三批相繼確立了88個再生資源試點城市、24個區域性大型再生資源回收利用基地和11個集散市場為試點單位,并給予了中央財政支持。

初步建成了13343個社區回收網點,42個分揀中心,形成了集回收、分揀、初加工“三位一體”的再生資源回收網絡體系。全國廢金屬回收利用體系的規范化建設初具規模。

年產能達40萬t的再生銅、65萬t的再生鋁、20萬t的再生鉛回收利用企業相繼建成,年產能達10萬t的廢金屬回收利用企業約30家。這種規模化、現代化的企業群體,還未成為行業主流,需要加快發展壯大。

3.2 園區化管理穩步推進

大型專業化的廢有色金屬加工處理企業,大都集中在進口再生資源工業園區和集散市場。這種集約化的再生資源集散地在全國已超過30家,主要集中在廣東、浙江、江蘇等經濟發達的沿海地區,初步形成覆蓋全國城鄉的再生資源進口和國內回收利用網絡體系。“園區化”管理已成為再生資源產業區域管理的主流模式。

“十二五”期間,計劃建成5個技術先進、管理先進、年拆解能力達100萬t的廢有色金屬加工園區;10個年拆解能力達50萬t的加工園區;5個年交易量達60萬t以上的回收交易市場;10個年交易量達40萬t以上的回收交易市場。為中國再生有色金屬行業的投資和發展,營造了一個良好的契機。

4 國產廢有色金屬回收量快速增長

隨著我國城鄉居民生活水平的提高,廢有色金屬的產出量不斷增長。再加上再生有色金屬產業具有“流程短”、“循環快”、“節能減排”等優勢,廢有色金屬的回收利用量得到了快速增長。

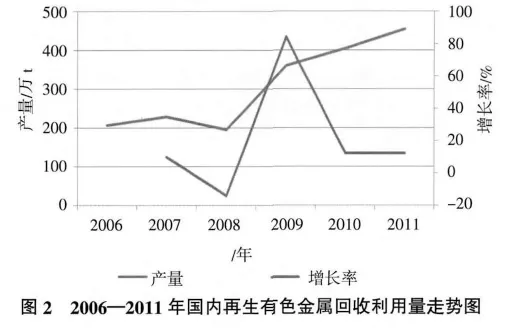

(1)2011年,國內廢有色金屬回收利用總量約455萬t,同比增長12.3%,估價約889億元人民幣。其中:廢銅回收利用100萬t,占22%;廢鋁回收利用量220萬t,占48%;廢鉛回收利用量135萬t,占30%。

(2)2006—2011年,我國廢有色金屬回收利用量從207萬t增長到455萬t,增長120%(圖2)。這是有色金屬總量、再生有色金屬產量、進口量等相關幾個技術指標中增長幅度最大的一項。

說明國產廢有色金屬回收量的增長正逐步成為我國有色金屬生產原料的資源保障。不久的將來,我國將成為世界廢有色金屬產出大國。

(3)2012年國內廢有色金屬回收利用量統計數據還未正式出爐,若按2006—2011年平均增長量50萬t/a估算,約為505萬t,同比增長11%。

5 有色金屬廢料進口量逐年增加

由于我國有色金屬礦業資源匱乏和廢有色金屬回收利用量供應不足,每年需要進口大批的有色金屬廢料進行資源補充,實物進口需求量超過1000萬t。

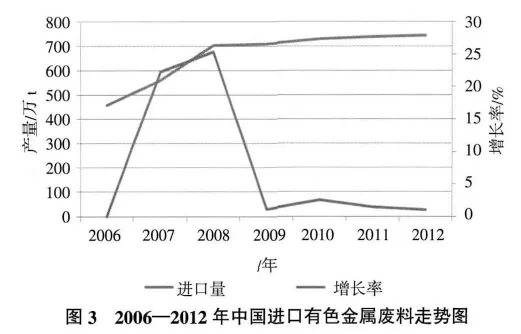

(1)2012年,我國有色金屬廢料進口實物量為745萬t,同比增長0.9%,基本持平。其中,進口含銅廢料486萬t,同比增長3.6%;進口含鋁廢料259萬t,同比下降3.7%。

隨著國內報廢汽車、報廢家電拆解業擴大,廢鋁的產生量大幅增長,廢鋁進口量的增長將逐步變緩。

(2)2006—2012年,進口量從458萬t增加到745萬t,增長61.5%(圖3)。低于有色金屬總量80%的增長幅度,沒有能和有色金屬同步增長。主要是價格因素造成進口量不足,未能滿足我國有色金屬產業發展的需要,資源缺口很大。

進口量:和進口廢鋼鐵一樣,當進口價格低于國內市場價時,進口量增加;當進口價格高于國內市場價,形成倒掛時,進口量就減少。

進口價格:由于近幾年全球經濟不景氣,需求市場縮小,有色金屬廢料總體價格有所下降。

隨著國內外經濟的復蘇,我國有色金屬產量將進入新一輪的增長周期,對廢有色金屬需求依然旺盛,進口的潛力仍然很大。

6 國內廢有色金屬市場機制日益成熟

我國廢有色金屬交易市場隨市場機制改革的深入,市場信息化、網絡化的快速發展,正向著公平競爭、管理有序、規范化、理性化、透明化、電子化方向發展。

6.1 廢有色金屬現貨市場日益成熟

經過30年的改革開放和10年入世,國內廢有色現貨交易市場運行機制不斷進步,監督機制逐步完善。市場運作逐步成熟、理智、規范,市場惡意炒作、惡意競爭行為逐步減少;市場秩序比較穩定,發展比較健康。

6.2 廢有色金屬電子商務交易市場快速興起

隨著網絡化的升級和廣泛應用,一批廢金屬電子交易平臺正在慢慢興起,主要分布在上海、浙江、廣東、湖南等再生金屬產業比較發達的地區。再生金屬電子商務交易平臺的建立,擴大了現有的廢金屬交易市場,拉近了交易雙方的距離。

透明化的電子商務交易平臺能有效地降低交易風險,再加上融資系統的介入,加快了資金的周轉,降低了財務成本,提高了經濟收益。

再生金屬電子商務交易平臺是一個前瞻性的現代化新興市場,是歷史發展的必然,有著輝煌的未來。

7 國家出臺了一系列法規和優惠政策

新世紀以來,為了保證再生資源產業的快速健康發展,我國開始重視再生資源回收利用的立法工作,用法律的形式約束政府、企業和民眾,必須履行節約能源、保護環境的責任和義務。

在總體法律框架下,國家相繼出臺了一系列產業政策、法規、準入標準、技術標準和財政激勵措施,逐步形成了我國再生資源回收利用產業的法律體系。

7.1 循環經濟法

《中華人民共和國循環經濟促進法》由全國人大十一屆常委四次會議通過實施。該法對圍繞生產、流通、消費過程中,減少資源消耗、減少廢棄物的產生及廢物回收利用做了具體的法律規定。

7.2 稅收政策

現行的《關于再生資源增值稅政策的通知》調整了再生資源增值稅政策。2011年開始對國內廢有色金屬回收利用企業全額征收17%的增值稅,不再退稅;對進口金屬廢料,實行零關稅,全額征收17%的增值稅政策。

“新稅法”恢復了增值稅鏈條機制,實現了國內回收利用和國外進口稅收的統一,以及各區域稅收政策的統一。稅法的公開、公平、公正,促進了公平競爭和市場有序發展。

7.3 行業準入標準

為了規范再生資源行業的發展,國家相繼出臺了系列行業準入標準:《進口廢鋼鐵加工配送中心環境保護準入標準》、《廢鋼鐵加工行業準入條件》、《廢銅再生利用行業準入標準》、《廢鋁再生利用行業準入標準》、《廢鉛行業準入標準》。其他再生金屬行業準入標準正在制定之中。

政策法規、準入標準、技術規范的制定和實施,為廢金屬回收利用產業的規范管理、科技進步、環境保護、科學持續發展提供了可靠的法律支撐體系。

7.4 國家財政補貼政策

為了激勵再生資源產業的發展,國家相繼出臺了“再生資源試點城市”、“城市礦產示范基地”、“家電下鄉”、“報廢汽車拆解示范基地”等一系列中央財政支持政策。

在上述扶持政策的基礎上,著手建立長效激勵機制。2012年國家頒布了《廢棄電器電子產品處理基金征收使用管理辦法》,對電器電子產品生產者、進口者繳納“處理基金”的義務、征收范圍和征收標準,處理企業的資質認證、補貼范圍和補貼標準,以及“處理基金”的管理辦法、管理部門的職責分工、補貼的申報程序、資金的支出流程、基金的監管、審計、法律責任均作了詳細的規定。開啟了我國再生資源回收利用產業的長效激勵機制建設的序幕。

我國的再生資源管理正開始進入了一個“誰消費,誰付費,誰污染,誰治理,依法征收,依法補貼”的制度化、規范化、法制化時代。成為我國再生資源回收利用產業發展的新的里程碑。

8 廢金屬加工產生的二次污染與防治

二次污染一般定義:當某些一次污染物,在自然條件的作用下,改變了原有性質,特別是那些反應性較強的物質,性質極不穩定,容易發生化學反應,而產生新的污染物,即出現二次污染。

這里講的二次污染,主要指廢有色金屬在進行回收、無害化處理、資源化轉換、生產利用過程中,第二次產生的新污染物造成的污染。

8.1 二次污染物的產生

在廢有色金屬廢料回收、運輸、裝卸、堆存、拆解、加工處理過程中,將產生粉塵、噪音、廢水、廢酸、廢堿、重金屬、二惡英、放射性污染物、廢棄物、渣土等新的污染物,如果防治不當,將對周邊的環境造成嚴重的二次污染。近幾年,廢有色金屬行業二次污染的防治受到高度的關注,環保技術、裝備水平及防治能力都有所提高。盡管企業配置水平不同,但再生資源回收利用企業的環保理念普遍提升,隨地排放的行為明顯減少。

8.2 二次污染的主要防治措施

(1)實行機械化加工,配置先進的加工設備,可以有效地防止噪音、揚塵、循環水對周邊環境的污染。

(2)實施地面硬化和廢水處理設施,可以有效地收集處理被廢料浸敷物污染的雨水對地表水的污染。

(3)配置廢油、廢氟里昂、廢酸、廢堿的收集和處理設備,分類收集,供給專業化處理企業處理,有效地防止對地表的污染。

(4)配置放射性監測設備,可有效地控制放射性污染物的混入和流通,避免對公民生命安全的傷害。

(5)建立專業化報廢汽車、報廢家電、報廢電子產品、含重金屬器具拆解處理生產線,加強對重金屬的回收,可有效防止重金屬的污染。

(6)在有色金屬廢料的拆解中,加強塑料、橡膠、油料、瀝青等有機化合物,尤其氯化物的回收和處理。嚴禁隨意焚燒生成的二惡英等有毒有害煙塵對大氣的污染。

總之,產業集中、規范再生資源園區管理、實行機械化生產、配置先進的環保設施、開發廢棄物的深度加工和資源轉化、加大環保的監督力度,是控制二次污染、提高污染防治能力的主要途徑。

9 2013年中國再生有色金屬產量將穩步增長

2013年我國再生有色金屬產業和整體經濟形勢一樣穩中有升,下半年將有所好轉,產業發展將好于2012年。

9.1 有色金屬產量

2013年若按2012年同比增長幅度258萬t測算,應為3696萬t;若按2006—2012年平均增長量297萬t測算,應為3735萬t。2013年有色金屬產量預計為3700萬t左右,增長7.6%。

9.2 再生有色金屬產量

2013年若按2012年同比增長量201萬t測算,應為1255萬t;若按2006—2012年平均增長量99萬t測算,應為1144萬t。年產量預計約1200萬t,增長14%。2013年廢有色金屬需求量應超過1250萬t,同比增長15%。

9.3 國內廢有色金屬回收量

按2011和2012年同比增長幅度50萬t測算,國內廢有色金屬回收量約550萬t。若按2006—2011年平均增長量62萬t測算,應為570萬t。2013年廢有色金屬回收量約560萬t,同比增長10%。

9.4 有色金屬廢料進口量

2013年我國廢有色金屬廢料進口量,若按2012年同比增長量7萬t測算,應為752萬t;若按2006—2012年平均增長量48萬t測算,應為793萬t。2013年進口廢有色金屬廢料約760萬t,增長幅度不會太大。

經濟市場的運行總是時起時落、波浪前進,經濟大環境的不景氣,造成我國再生有色金屬產業處于暫時的低迷階段。從市場發展周期理論分析,谷底正是投資建設的好時機,有足夠的精力進行可行性研究,足夠的時間精心設計、精心建設、精心準備,蓄勢待發,迎接下一輪市場發展周期的到來。若判斷準確,既節約投資成本,又可取得更好的經濟效益。

10 行業發展存在的主要問題

10.1 產業集中度不夠

全國規范的回收利用體系的基本建設還需要相當長的一個發展時期。產業體系點多面廣、管理松弛,家庭作坊式企業普遍存在,規模化、現代化的企業群體比較單薄。企業規模的大小直接影響著先進的回收利用技術、先進的加工設備推廣和應用;直接影響著先進的環保設施的應用和二次污染防治能力的提高;影響著企業乃至整個產業文化底蘊的提升和科技進步。

10.2 科技支撐體系比較薄弱

再生資源專業科研機構和教育體系嚴重缺失。廢有色金屬再生利用行業面臨的最大困難就是缺乏核心技術的研發與突破,缺乏專業人才的教育和培訓。某些領域、某些產品的拆解、回收、利用技術尚屬處女地,尚未開發,停留在極其落后的原始狀態。技術短缺,人才匱乏。

10.3 二次污染的防治能力比較薄弱

我國再生資源產業二次污染的防治設施的裝備水平不高,防治能力不能滿足生產加工的需要和環境保護的要求。

一是回收利用網點分散、規模小。回收加工過程中所產生的煙塵、噪音、廢水、廢氣、廢棄物、有毒有害污染物等,一般隨地排放,直排大自然。因點多、面廣、線長,網點所產生的二次污染的權重很大,防治難度很大。

二是重金屬的污染。在我國的重金屬中毒事件中,80%是鉛中毒,鉛酸蓄電池的拆解技術工藝、設備設施與管理監督水平不高,差距很大。

三是對亂燒、亂焚有機廢棄物所產生的二惡英的污染和對公民的危害,還未引起足夠的重視。處理技術、設備還不成熟。

10.4 國家政策法規支撐體系比較薄弱

雖然近幾年國家出臺了一系列再生資源政策法規和扶持政策,但僅僅是剛剛起步,處于不斷建立、健全和完善階段,還未真正進入節約資源和環境保護的法制時代。

全民的參與意識有待提高,自覺垃圾分類,自覺使用再生產品,自覺節約資源,還未形成全民的行為道德規范。

11 產業發展的戰略要點

11.1 加快技術進步

加快技術進步,提高廢有色金屬加工處理技術和裝備水平,實現產業轉型升級;在提高常規技術裝備的基礎上,加快核心技術的突破和創新,提高貴金屬的回收利用能力,提高高附加值資源轉化能力,納入科學發展的軌道。

11.2 加大環保投入

加大環保的科技投入和資金投入,提高環保技術、環保設施、環保設備裝備水平,提高二次污染的防治能力,特別是提高中小型回收利用企業的環保水平,建立節能環保型再生金屬回收利用生態產業。

11.3 繼續改革稅收制度

繼續改革稅收制度,尤其要減免再生資源回收利用企業所得稅,減少企業的稅負,提高弱勢企業群體擴大再生產的能力;加大財政支持,鼓勵再生金屬企業做強做大,發展規模化經營,提高我國再生資源企業在國際市場中的競爭力。

11.4 加快國家科技支撐體系建設

加快國家科技支撐體系的建設,建立、完善并落實再生資源產業專業科研機構、大專院校建設的發展規劃。加快再生資源領域多年積壓的技術難題的攻關和研究,為企業排憂解難。

加快高等專業科技人才、管理人才和技術工人的培養,解決再生資源企業普遍存在的高級人才不足的難題,解決企業的燃眉之急。

11.5 加快“處理基金”實施

完善“廢棄電器、電子產品處理基金”管理,加快推進,取得經驗,逐步擴大范圍,建立我國再生資源領域長效激勵機制。用立法和經濟杠桿來規范政府、公民、企業在再生資源體系中的責任、義務和行為,激勵社會各層面依法履職、盡職的積極性,使“節約資源、環境保護”逐步成為全民族、全社會的行為規范和道德準則。

12 中國再生有色金屬產業發展潛力巨大

進入21世紀,全球再生金屬產業得到了快速發展。隨著礦產資源的日益匱乏,人類對金屬資源的索取,逐步由原生轉向再生,由地下轉向地上。逐步成為有色金屬行業的主流產業。

12.1 全球再生有色金屬快速增長

經過近10年來的發展,全球再生有色金屬生產量占有色金屬總量的權重達50%左右,發達國家達到60%以上。

(1)再生銅:全球再生銅產量已占原生銅產量的40%~55%,其中美國約占60%,日本約占45%,德國約占80%。

(2)再生鋁:全球再生鋁產量占原生鋁產量的35%~50%,其中美國約占50%,日本約占90%,德國約占45%。

(3)再生鉛:世界再生鉛產量占原生鉛產量的40%~60%,其中美國約占75%,日本約占60%,德國約占55%。

鋅、鎳、鎂、錫、銻等再生資源也得到不同程度回收利用。

(4)二次污染物資源轉化:對再生有色金屬加工生產過程中產生的廢氣、廢水、廢渣、廢石和尾礦等二次污染物,作進一步開發利用。二氧化硫煙氣普遍用于制造硫酸,先進國家回收利用率已達到95%以上;廢水利用率已達到90%~95%;利用廢石、尾礦進行資源轉化,制造高附加值新產品等,取得很好的經濟環保效益。

12.2 中國再生有色金屬產業迅速崛起

中國是發展中國家,再生有色金屬產業起步較晚,正處于發展的初級階段,雖然取得長足進步,但再生有色金屬比仍然低于世界平均水平。

2012年為我國廢有色金屬回收利用最好水平,再生有色金屬產量達1045萬t,占有色金屬總量的28%。其中:再生銅占47%,再生鋁占23%,再生鉛占30%,再生鋅占31%。其他,如鎳、鎂、錫等再生金屬資源也有所回收利用,但產量很少。

對比可見:我國再生有色金屬產業與世界平均水平和發達國家相比存在很大差距。同時,也凸顯了廣闊的發展空間和巨大的發展潛力。

12.3 投資發展平臺日益成熟

城鄉再生資源回收體系和再生資源園區的建立,為廢有色金屬的投資提供了一個公平、公正、規范的投資平臺。投資引進機制比較成熟和理性,政策優惠,服務周到。各省市因地制宜,在土地使用、動力資源、交通運輸、信貸融資、環境保護、稅收減免等都制訂了一系列優惠政策和服務保障,為投資者營造一個良好的投資氛圍。

13 結束語

發展循環經濟,加大對再生資源及廢有色金屬的開發利用已成為世界潮流,成為我國國民經濟發展中的重要組成部分。

我國廢有色金屬回收利用產業才剛剛起步,正處于初級階段,無論是在技術上、設備上、管理上、市場機制上、法律體系上和發達國家相比還比較落后。中國是有色金屬生產大國,同時也是廢有色金屬利用大國,有著巨大的發展潛力和良好的投資前景。

未來的中國將擁有全球最大的廢有色金屬需求市場,最大的廢有色金屬產生源地,最大的再生有色金屬加工生產企業群體,最大的廢有色金屬進出口國際交易中心,擁有不可替代的廢有色金屬產業的核心地位。中國的廢有色金屬產業的投資和發展前景看好。

猜你喜歡

中等數學(2022年2期)2022-06-05 07:10:50

礦山安全信息(2022年40期)2022-04-07 02:16:52

中學生數理化·七年級數學人教版(2021年11期)2021-12-06 05:38:48

今日農業(2021年14期)2021-11-25 23:57:29

石油與天然氣地質(2021年1期)2021-02-22 14:14:44

今日農業(2020年20期)2020-11-26 06:09:10

小學生學習指導(低年級)(2020年6期)2020-07-25 02:31:36

中國果業信息(2019年10期)2019-11-13 01:21:34

小學生學習指導(低年級)(2018年9期)2018-09-26 05:59:44

瘋狂英語·新讀寫(2018年2期)2018-09-07 09:32:10