國際物流通關環節中鋼材稅則歸類與實際做法

2013-10-08 13:56:08南華工商學院

對外經貿實務 2013年8期

關鍵詞:定義

■ 林 青 南華工商學院

鋼材是我國主要的進出口商品之一。根據《中華人民共和國進出口關稅條例》第三十一條“納稅義務人應當按照《中華人民共和國進出口稅則》(簡稱《稅則》)規定的目錄條文和歸類總規則、類注、章注、子目注釋以及其他歸類注釋,對其申報的進出口貨物進行商品歸類,并歸入相應的稅則號列”,因此,在國際物流通關環節中確定鋼材的稅則號列,是進出口企業及報關企業歸類人員經常要處理的一項業務。由于鋼材的稅則歸類原則較復雜,而且與鋼鐵行業對鋼材的分類不同,因此在鋼材通關實踐中時常發生歸類錯誤,給企業造成一些不必要的麻煩和損失。本文將對鋼材稅則歸類作初步探討,供企業歸類人員參考,以期減少歸類差錯,提高企業通關效率,降低企業物流成本。

一、鋼材在《稅則》中的稅目編排

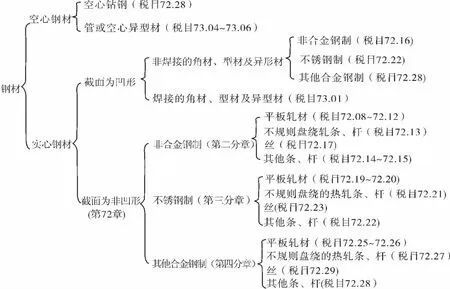

《稅則》是以《商品名稱及編碼協調制度》(簡稱《協調制度》)為基礎,結合本國國情而編制的我國進出口商品歸類法定的分類目錄。在《稅則》中所有進出口商品被劃分為二十一類、97章。根據《稅則》的分類體系,鋼材分布于第十五類的第72章和第73章。根據其形狀、成形方式、規格尺寸、報驗狀態等分為“空心鉆鋼”、“管或空心異型材”、“平板軋材”、“不規則盤繞的熱軋條、桿”、“其他條、桿”、“絲”、“角材、型材及異型材”等類型,在稅目的劃分上則再結合了鋼材的材質、加工工藝等,具體如圖1所示:

圖1 鋼材在《稅則》中的稅目劃分

二、影響鋼材稅則歸類的主要因素

根據鋼材在《稅則》中的稅目劃分,以及《稅則》第72章注釋一(十)~(十五)對“平板軋材”、“不規則盤繞的熱軋條、桿”、“其他條、桿”、“角材、型材及異型材”、“絲”、“空心鉆鋼”的定義,可知鋼材的稅則歸類受其形狀、材質、加工工藝、尺寸、報驗狀態等因素的影響。

(一)形狀

形狀是影響鋼材稅則歸類的一個主要因素,不但空心鋼材與實心鋼材的稅目不同,而且實心鋼材的截面形狀不同其稅目也不同。根據《稅則》第72章注釋一(十)對“平板軋材”的定義,可知“平板軋材”的截面要求為矩形;根據《稅則》第72章注釋一(十一)對“不規則盤繞的熱軋條、桿”的定義,可知“不規則盤繞的熱軋條、桿”的截面要求為圓形、扇形、三角形或其他外凸多邊形;根據《稅則》第72章注釋一(十二)對“其他條、桿”的定義,可知“其他條、桿”的截面要求為圓形、扇形、三角形或其他外凸多邊形;根據《稅則》第72章注釋一(十三)對“角材、型材及異型材”的定義可知,“角材、型材及異型材”的截面為凹形。

(二)材質

第72章分章劃分的主要依據就是鋼材的材質。第72章第二分章的“平板軋材”、“不規則盤繞的熱軋條、桿”、“其他條、桿”、“絲”、“角材、型材及異型材”與第72章第三分章及第四分章的同名鋼材的不同之處就在于材質:其中第二分章是非合金鋼質、第三分章是不銹鋼質、第四分章是其他合金鋼質,因此準確劃分材質對鋼材的稅則歸類具有重要的意義。鋼,按照其所含元素的不同分為非合金鋼和合金鋼。一般只含碳元素的鋼稱為非合金鋼,或稱為碳鋼;除碳元素外,還含有其他元素的鋼稱為合金鋼,合金鋼中最常見的為不銹鋼。《稅則》中鋼的詳細分類及特點如表1所示:

(三)加工工藝

鋼材的成形方式、成形后有沒有進一步加工等加工工藝也會影響鋼材的歸類。鋼材的成形方式包括熱塑變形和冷塑變形兩種:熱塑變形直接從錠或半制成品制得,主要有熱軋、鍛造、熱拉、熱模鍛及熱沖壓;冷塑變形間接從熱加工產品制得,主要有冷軋、擠壓、拉絲、光拔、冷模鍛及冷沖壓。鋼材成形后在某些情況下還需進一步加工,主要包括機械加工(即車削、銑削、磨削、穿孔或沖孔、折疊、精壓、剝皮等,但僅除去氧化皮的粗車削及粗修整不能作為引起歸類變化的加工工序)和表面處理或用以改善金屬性能及外觀,防止其銹蝕等的其他加工(包括鍍層)。但以下加工不屬于《稅則》條文中所說的進一步加工:

表1 《稅則》中鋼的分類及特點

1.用以改善金屬性能的退火、淬火、回火、表面硬化、滲氮及類似熱處理。

2.用以去除金屬熱處理過程所形成的氧化皮而進行的去皮、酸浸、刮面及其他加工。

3.僅為防止產品生銹或其他氧化作用,防止在運輸過程中打滑并有利于裝卸等而進行的粗涂層。

4.為了檢驗目的除去少量金屬。

5.以沖壓、印刷等方式加上簡單標記(例如:商標等)。

(四)規格尺寸

《稅則》中對鋼材的規格尺寸作了嚴格規定,規格尺寸不同鋼材的稅號也就可能不同。各種鋼材中,“角材、型材及異型材”的規格尺寸較復雜,為了確定槽形、工字、寬邊工字、直角形、丁字等形狀的角材、型材及異型材在子目中的歸類,必須按下列規定測定其截面高度:槽形、工字或寬邊工字鋼鐵,以平行兩面的外部表面之間的距離為準;角鋼鐵,以最大的外邊高度為準;丁字鋼鐵,以橫截面的總高度為準;工字鋼鐵(窄邊或中邊),凸緣寬度不超過橫截面高度的66%,而且總寬度小于300毫米。

(五)報驗狀態

報驗狀態也是影響鋼材稅則歸類的一個主要因素,報驗狀態不同鋼材的稅號也就可能不同。在《稅則》第72章注釋中規定:“平板軋材”要求“層疊的卷狀或平直形狀”報驗;“不規則盤繞的熱軋條、桿”要求“不規則盤繞”報驗;“絲”要求“盤繞”報驗。

三、鋼材稅則歸類實踐及分析

(一)實例1:截面為矩形的高速鋼鋼材,除冷軋外未經進一步加工,鋼材的寬度為60毫米,厚度為5毫米,盤卷狀報驗。

1.稅號:7229.9010

2.歸類分析:首先該鋼材為實心鋼材,截面為圓形(即非凹形),歸入第72章。然后,根據其材質“高速鋼”為其他合金鋼,歸入第四分章。接著查閱第72章注釋一(十),因為其“盤卷狀報驗”,不符合“平板軋材”的定義,所以不能按“平板軋材”歸類。再查閱第72章注釋一(十一),因為其軋制方式為“冷軋”,不符合“不規則盤繞的熱軋條、桿”的定義,所以不是“不規則盤繞的熱軋條、桿”。最后查閱第72章注釋一(十四),完全符合“絲”的定義,所以該鋼材為“絲”,歸入第72章第四分章“絲”所在稅目72.29,最終以“高速鋼制”歸入稅號7229.9010。

(二)實例2:螺紋鋼,由非合金鋼經熱軋扭曲成表面起螺紋的實心直條狀,直徑2厘米,長4米

1.稅號:7214.2000

2.歸類分析:“直徑 2厘米”說明截面為圓形,再根據“實心直條狀”可知該鋼材屬于“截面為非凹形的實心鋼材”,歸入第72章。然后根據其材質“非合金鋼”歸入第二分章。接著查閱第72章注釋一(十),因為其截面為圓形,不符合“平板軋材”的定義,所以不能按“平板軋材”歸類。再查閱第72章注釋一(十一)和注釋一(十四),因為其報驗狀態為“直條狀”,不符合“不規則盤繞的熱軋條、桿”及“絲”的定義,所以不是“不規則盤繞的熱軋條、桿”,也不是“絲”。最后查閱第72章注釋一(十二),完全符合“其他條、桿”的定義,所以該鋼材為“其他條、桿”。第72章第二分章“其他條、桿”有兩個稅目,再根據軋制方式為“熱軋”,歸入稅目72.14,最終以“軋制后扭曲的”歸入稅號7214.2000。

(三)實例3:寬1米,厚2毫米的非合金鋼熱軋卷板,表面涂有防銹漆

1.稅號:7210.7090

2.歸類分析:首先該鋼材截面是矩形,為非凹形的實心鋼材,歸入第72章。然后,根據其材質“非合金鋼”,歸入第二分章。接著查閱第72章注釋一(十),完全符合“平板軋材”的定義,按“平板軋材”歸類。第二分章“平板軋材”有多個稅目(稅目72.08~72.12),再根據其“寬度 1米、表面涂有防銹漆”,歸入以“寬度在600毫米及以上的鐵或非合金鋼平板軋材,經包覆、鍍層或涂層”列名的稅目72.10,最終根據“涂有防銹漆、厚2毫米”歸入稅號7210.7090。

(四)實例4:材質為不銹鋼適合鉆探用的空心鋼材,其最大外形尺寸為50毫米,最小內孔尺寸為24毫米

1.稅號:7228.8000

2.歸類分析:該商品屬于空心鋼材,查閱第72章注釋一(十五),完全符合“空心鉆鋼”的定義,所以該空心鋼材是“空心鉆鋼”歸入稅目72.08,最終歸入“空心鉆鋼”所在的稅號7228.8000。

(五)實例5:不規則盤卷狀報驗的不銹鋼鋼材(截面為矩形,寬為50毫米,厚為5毫米)除熱軋外未經進一步加工

1.稅號:7221.0000

2.歸類分析:該鋼材屬于“截面為非凹形的實心鋼材”,應歸入第72章。根據其材質“不銹鋼”歸入第三分章。然后查閱第72章注釋一(十),因為其“不規則盤卷狀報驗”,不符合“平板軋材”的定義,所以不能按“平板軋材”歸類。再查閱第72章注釋一(十一),完全符合“不規則盤繞的熱軋條、桿”的定義,所以該鋼材為“不規則盤繞的熱軋條、桿”,歸入第72章第三分章“不規則盤繞的熱軋條、桿”所在稅目72.21,該稅目沒有細分,所以該鋼材的稅號為7221.0000。

(六)實例6:熱軋不銹鋼制無縫圓形鍋爐管,外徑為133毫米,壁厚25毫米。

1.稅號:7304.4910

2.歸類分析:該商品屬于空心鋼材,查閱第72章注釋一(十五),其用途、外徑及內徑的尺寸都不符合第72章注釋一(十五)“空心鉆鋼”的定義,應按“管”歸入第73章。然后根據“不銹鋼、無縫”按“無縫鋼鐵管”歸入稅目73.04,子目根據其用途、材質、截面形狀及軋制方式,歸入稅號7304.4910。

綜上所述,鋼材的稅則歸類是個復雜的過程,應該通過分析鋼材的形狀、材質、加工工藝、尺寸、報驗狀態等因素,根據《稅則》第72章相關注釋,判斷其為何種鋼材,然后按照稅目條文和子目條文歸入相應稅號。進出口商品歸類是一項技術性很強的工作,企業歸類人員應不斷加強對《稅則》的學習,努力提高歸類水平,才能減少歸類差錯,加快通關速度,降低企業的物流成本。(本文所列稅號來自2013年版《稅則》)

[1]海關總署關稅征管司.進出口稅則—商品及稅目注釋[M].北京:中國商務出版社,2012.

[2]海關總署關稅征管司.中華人民共和國進出口稅則[M].北京:中國海關出版社,2013.

[3]海關總署報關員資格考試教材編寫委員會.報關員資格全國統一考試教材[M].北京:中國海關出版社,2012.

[4]林青.進出口商品歸類實務[M].北京:中國海關出版社,2012.

猜你喜歡

幼兒教育·父母孩子版(2022年4期)2022-05-08 21:35:35

中學生數理化(高中版.高考數學)(2021年3期)2021-06-09 06:09:14

中學生數理化(高中版.高二數學)(2021年12期)2021-04-26 07:43:38

中學生數理化(高中版.高二數學)(2021年2期)2021-03-19 08:54:04

海峽姐妹(2020年9期)2021-01-04 01:35:44

華人時刊(2020年13期)2020-09-25 08:21:32

VOGUE服飾與美容(2020年9期)2020-09-02 14:47:26

山東青年(2016年1期)2016-02-28 14:25:25

汽車維護與修理(2015年6期)2015-02-28 12:16:55

當代修辭學(2014年3期)2014-01-21 02:30:44