產能還是創新,這是氮肥面臨的問題

2013-10-16 07:39:30中國農資張高科

中國農資 2013年42期

□《中國農資》記者 張高科

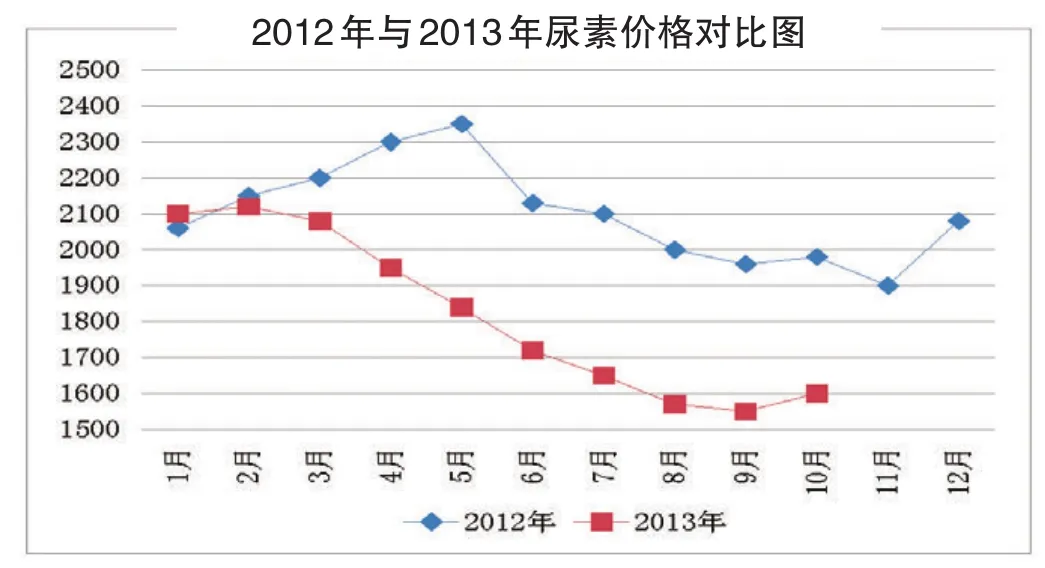

2013年新關稅政策公布后,業內普遍認為尿素行業的好日子還會持續,但不成想,行業的熱度并未持續,反而是產能過剩的影響日益凸顯,尿素價格一路下滑。截至目前主流價格已經跌破1600元/噸,隨著出口窗口期的關閉,業內對尿素的后市普遍悲觀。生產企業在虧損邊緣掙扎,流通企業在觀望中嘆息。可以說氮肥行業的苦日子已經來臨。

行情供求矛盾凸顯,尿素價格一路走跌

如果說1-2月份市場在冬儲及西南地區開工率下降的支撐下價格還在維持升勢的話,進入3月份以后,在國內低溫、干旱等惡劣氣候的影響下,春耕用肥推遲,尿素價格毫無懸念地跌破了2100元/噸,市場謹慎心態漸增,同時國際尿素市場價格的下滑,也使后期國內尿素出口情況蒙上了陰影。

今年天氣異常,4月中旬華北地區還在降雪,雪上加霜導致市場一蹶不振,在價格跌破2000元/噸后,部分廠家及貿易商開始集港,短期內各個港口貨源激增,尤其是煙臺港整體的庫存量即將接近100萬噸。

雖然受到集港的拉動,但5月份的尿素市場跌勢依舊,價格在僵持中跌破1900元/噸,由于國際尿素價格毫無反彈趨勢,國內各港口的尿素存放量也基本處于飽和狀態。因此,經銷商普遍抱持幣觀望態勢,對后市價格看空,不愿接單,恐慌心理嚴重。

6月的國內尿素市場無任何利好消息支撐,價格一路跌至1650元/噸。由于產量過高,國內較大的庫存依舊難以消化,加之印度尿素招標cfr303美元/噸的低價,都在沖擊著國內尿素市場價格,港口尿素集港量已接近300萬噸左右,港口的停裝限裝也致使企業庫存壓力不斷增加。

7月國內尿素市場整體價格漲跌互現,華東地區尤為明顯,由于華東地區農業市場夏季用肥的啟動,加之基層經銷商由于前期市場的疲軟,手中基本無存貨,地區內的集中采購拉動了地區市場用肥季節的價格。但國際貿易商不斷打壓價格,巴基斯坦及印度招標價格推算山東出廠價分別在1550-1580元/噸左右的低價位,由此也造成了后期市場價格的大幅下滑。

如期所料,8月國內尿素市場呈穩中下滑趨勢,下游工業復合肥采購積極性不高,企業新單整體成交仍然不佳,雖個別地區企業依靠部分出口訂單維穩價格,但實際效果收效甚微。國內高端地區價格也正逐步向低端靠攏,市場整體悲觀氛圍較重。

9月市場整體需求有限,加之國際價格接連疲軟下滑以及國際貿易商對國內港口尿素價格的不斷打壓影響下,造成國內尿素市場價格接連下滑,市場悲觀氛圍濃厚,整體狀況持續低迷,國際印度標購價格低端到送到價294.99美元/噸,倒推國內港口離岸價在275美元/噸左右,此低端價格將進一步拉低國內尿素市場價格,此時國內主流出廠價跌破1600元/噸,最低跌至1550元/噸。

10月份的尿素市場觸底回升,但市場預期并不樂觀。受到出口末期集港和基層經銷商拿貨的拉動,國內主流價格觸底反彈至1600元/噸以上,但無奈冬儲進度遲緩,大型流通商的觀望及國內工業需求平淡使得支撐無法持續。預計后期國內尿素價格將陸續回調至1500-1550元/噸價位震蕩運行。

趨勢產能過剩短期難化解,創新成為企業生存關鍵

“需求低迷”、“市場觀望”、“價格走跌”等,這一切都顯示出2013年尿素行業正在走向困境,而這困境的根源無疑就是產能過剩。

目前行業已經陷入困境,面對未來依然難言樂觀。來自中國氮肥工業的數據顯示,預計到2015年國內尿素產能將突破9000萬噸,即使按照每年出口800萬噸的量來看,2015年的尿素產能過剩仍在1000萬噸以上,所以說短時期內,產能過剩的難題難以化解。雖然目前尿素行業已經處于“冬季”,但真正的“寒冬”并未到來,企業需要做好打持久戰的準備。

在產能過剩的壓力下,未來尿素行業的發展何去何從?中國氮肥工業協會名譽理事長劉淑蘭在《搞好氮肥品種調整,創新化肥營銷模式》的報告中曾提出,要破解產能過剩困局,應加強氮肥品種的結構調整,要在氮肥改性、提高利用率上下功夫。其實隨著行業同質性競爭的惡化,傳統的氮肥企業也正在積極轉型和創新,積極開發氮肥增效環保新技術和新產品,而這些新產品更為企業贏得了市場。四川美豐“車用尿素”、江蘇華昌化工“追奭佳”系列、河南心連心“聚能網尿素”。傳統的尿素正在“失寵”,而新型尿素的市場則處于起步階段,市場遠未飽和,未來產品的創新將成為尿素企業生存的關鍵。

猜你喜歡

金橋(2022年10期)2022-10-11 03:29:46

金橋(2022年10期)2022-10-11 03:29:22

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

機電設備(2022年2期)2022-06-15 03:20:38

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

云南畫報(2020年9期)2020-10-27 02:03:26

當代工人(2019年20期)2019-12-13 08:26:11