基于行業(yè)上游度視角的河北省分工地位的測(cè)度研究

2013-10-22 06:13:16劉洪鐸

唐山學(xué)院學(xué)報(bào) 2013年6期

劉洪鐸

(中國(guó)人民銀行 潮州市中心支行,廣東 潮州521000)

改革開(kāi)放以來(lái),河北省加速融入全球化生產(chǎn)過(guò)程當(dāng)中,其進(jìn)出口貿(mào)易總額呈現(xiàn)日益增長(zhǎng)的態(tài)勢(shì),由1978年的2.99億美元一舉飆升至2011年的535.99億美元。在河北省參與國(guó)際生產(chǎn)分割不斷深化的背景下,評(píng)析其在國(guó)內(nèi)價(jià)值鏈中所處的相對(duì)位置,進(jìn)而判定其分工地位及價(jià)值分享比例,是研究者倍感興趣的課題。基于此,本文將嘗試從行業(yè)上游度的視角,通過(guò)引入Antràs等人基于投入產(chǎn)出表的計(jì)算方法[1],對(duì)河北省的分工地位進(jìn)行定量測(cè)算并展開(kāi)深入分析,以期通過(guò)對(duì)產(chǎn)業(yè)及時(shí)空上的分工體系進(jìn)行科學(xué)、精確的判別,并據(jù)此做出具有經(jīng)濟(jì)學(xué)意義的詮釋。

1 文獻(xiàn)回顧與述評(píng)

隨著國(guó)際生產(chǎn)分割現(xiàn)象的方興未艾及中國(guó)在世界貿(mào)易體系中重要性的日益彰顯,中國(guó)在全球生產(chǎn)網(wǎng)絡(luò)中的分工地位問(wèn)題倍受國(guó)內(nèi)外學(xué)者關(guān)注。國(guó)內(nèi)相關(guān)研究主要有:施炳展和李坤望基于產(chǎn)業(yè)內(nèi)貿(mào)易形態(tài)跨國(guó)比較的視角對(duì)中國(guó)制造業(yè)的國(guó)際分工地位進(jìn)行了研究,發(fā)現(xiàn)中國(guó)制造業(yè)的國(guó)際分工地位低下,在技術(shù)和資本密集型產(chǎn)品上尤甚[2];張如慶利用東亞各國(guó)(地區(qū))的制成品出口數(shù)據(jù),從出口整體技術(shù)水平和技術(shù)結(jié)構(gòu)兩個(gè)維度考察了中國(guó)的分工地位,實(shí)證發(fā)現(xiàn)中國(guó)在東亞的分工地位大致介于東盟各國(guó)和“亞洲四小龍”之間,與新加坡、韓國(guó)和日本相比仍存在較大差距[3];范愛(ài)軍和常麗麗運(yùn)用貿(mào)易增長(zhǎng)分解方法,將東亞各國(guó)對(duì)中國(guó)的出口增長(zhǎng)分解為廣度增長(zhǎng)、數(shù)量增長(zhǎng)與價(jià)格增長(zhǎng),從貿(mào)易增長(zhǎng)視角探討了中國(guó)與東亞各國(guó)的相對(duì)分工地位,研究結(jié)果顯示,中國(guó)在東亞生產(chǎn)網(wǎng)絡(luò)中的分工地位處于上升趨勢(shì),并逐步向分工體系的高端收斂[4];黃先海和楊高舉基于改進(jìn)的非競(jìng)爭(zhēng)型投入占用產(chǎn)出模型,通過(guò)測(cè)算“加權(quán)的增加值-生產(chǎn)率”指數(shù),并進(jìn)行跨國(guó)比較分析發(fā)現(xiàn),中國(guó)的高技術(shù)產(chǎn)業(yè)國(guó)際分工地位因勞動(dòng)生產(chǎn)率的明顯進(jìn)步而得以快速提升,但與主要發(fā)達(dá)國(guó)家相比仍存在較大差距,尚不具備挑戰(zhàn)世界高技術(shù)產(chǎn)業(yè)領(lǐng)先地位的實(shí)力[5]。國(guó)外在這方面的研究主要有:Naughton較早考察了中國(guó)在全球分工格局中的垂直專業(yè)化程度,他通過(guò)測(cè)算發(fā)現(xiàn)中國(guó)的垂直專業(yè)化程度由1988年的0.25上升至1994年的0.41,從而揭示了上世紀(jì)80年代早期,中國(guó)在放開(kāi)進(jìn)口投入品關(guān)稅后其分工地位提升明顯[6];Dean等人利用改進(jìn)的垂直專業(yè)化方法并結(jié)合中國(guó)海關(guān)總署的統(tǒng)計(jì)數(shù)據(jù),對(duì)中國(guó)參與產(chǎn)品內(nèi)分工的垂直專業(yè)化程度進(jìn)行了測(cè)算,研究結(jié)果發(fā)現(xiàn),中國(guó)的垂直專業(yè)化程度在1997年至2002年間增加了23%[7]。

綜上不難發(fā)現(xiàn),目前對(duì)我國(guó)分工地位的探討已經(jīng)積累了相當(dāng)豐富的文獻(xiàn)。對(duì)這些文獻(xiàn)進(jìn)行梳理之余,筆者發(fā)現(xiàn)已有研究至少存在以下的不足:其一,對(duì)分工地位的測(cè)算絕大多數(shù)是從技術(shù)結(jié)構(gòu)、產(chǎn)品結(jié)構(gòu)出發(fā),如產(chǎn)業(yè)內(nèi)貿(mào)易指數(shù)、垂直專業(yè)化指數(shù)和出口商品價(jià)格指數(shù)等,必須指出的是,上述指標(biāo)并沒(méi)有將產(chǎn)業(yè)鏈中的生產(chǎn)增值環(huán)節(jié)納入必要的考量,因此可能欠缺全面性和準(zhǔn)確性;其二,現(xiàn)有文獻(xiàn)普遍囿于對(duì)中國(guó)分工地位的跨國(guó)比較,在不同程度上忽視了對(duì)省際層面分工地位的探討,這可能使得我們?cè)谠u(píng)析國(guó)內(nèi)區(qū)域產(chǎn)業(yè)發(fā)展時(shí)難以獲得深刻的認(rèn)知。

2 測(cè)度理論框架

考慮一個(gè)擁有N個(gè)行業(yè)的封閉型經(jīng)濟(jì)體,同時(shí)假定所有行業(yè)均沒(méi)有存貨。對(duì)每個(gè)行業(yè)i∈{1,2,…,N}而言,其總產(chǎn)出Yi除了部分成為最終產(chǎn)品Fi外,其余均作為中間投入Zi流入其它行業(yè),由此我們可以得到以下恒等式:

上式中,dij表示直接需求系數(shù),衡量的是行業(yè)j為生產(chǎn)一單位價(jià)值的產(chǎn)出所需的來(lái)自行業(yè)i的作為中間投入的那部分產(chǎn)出價(jià)值。對(duì)式(1)進(jìn)行迭代,從而可以得到以如下式所示的一個(gè)反映行業(yè)i的產(chǎn)出被用于價(jià)值鏈不同位置的無(wú)窮數(shù)列

式(2)中,k,l表示行業(yè),同理dil,dik及dkj等表示直接需求系數(shù),其中dil衡量的是行業(yè)l為生產(chǎn)一單位價(jià)值的產(chǎn)出所需的來(lái)自行業(yè)i的作為中間投入的那部分產(chǎn)出價(jià)值,dik和dkj的含義與此類似。基于式(2)并遵循Antràs and Chor[8]的建議,我們先計(jì)算出每個(gè)行業(yè)在價(jià)值鏈中的加權(quán)平均位置,即求解出等式(2)右邊各項(xiàng)與終端使用對(duì)應(yīng)的距離,然后將其依次與1相加,進(jìn)而乘以等式(2)右邊各項(xiàng)再除以Yi,即得到

上式中,Ui表示行業(yè)i的上游度,顯見(jiàn)Ui≥1,其值越大意味著行業(yè)i的分工地位越高。對(duì)式(3)的求解看似需要涉及到無(wú)窮冪指數(shù)數(shù)列的計(jì)算,但若注意到以下假設(shè)和條件則可以簡(jiǎn)化整個(gè)計(jì)算過(guò)程:假定對(duì)所有(i,j)均有上述計(jì)算公式的分子等于N×1矩陣[I-D]-2F的第i個(gè)元素,其中D是一個(gè)第(i,j)元素為dij的N×N矩陣,F(xiàn)則是一個(gè)所包含的元素Fi位于行i的列矩陣。

在實(shí)際計(jì)算過(guò)程中,在上游度計(jì)算公式的基礎(chǔ)上對(duì)矩陣D進(jìn)行開(kāi)放經(jīng)濟(jì)下的相應(yīng)調(diào)整①即將D矩陣中的元素dij乘以分別表示行業(yè)i的出口和進(jìn)口。,同時(shí)結(jié)合投入產(chǎn)出表構(gòu)造所需變量,從而完成對(duì)行業(yè)及省級(jí)層面的上游度指數(shù)的測(cè)算。

3 測(cè)算結(jié)果分析

3.1 數(shù)據(jù)來(lái)源

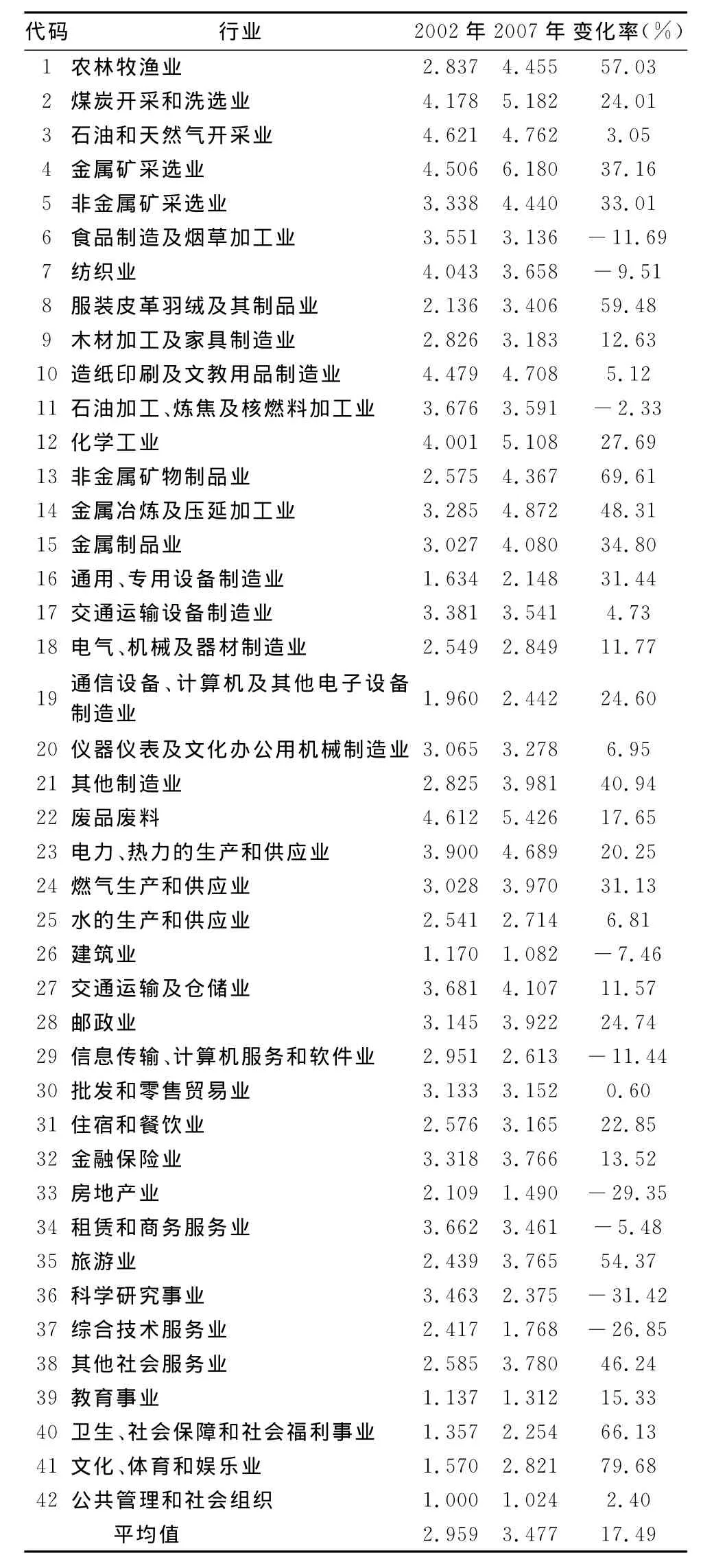

對(duì)河北省上游度的測(cè)度分析建立在省級(jí)層面投入產(chǎn)出表的基礎(chǔ)之上,具體原始數(shù)據(jù)來(lái)自國(guó)家統(tǒng)計(jì)局先后發(fā)布的2002年、2007年中國(guó)地區(qū)42行業(yè)投入產(chǎn)出表中的河北省部分。

3.2 測(cè)算結(jié)果

根據(jù)第三節(jié)介紹的方法論思想,首先對(duì)2002年、2007年河北省42行業(yè)的上游度展開(kāi)測(cè)算,繼而依次構(gòu)造流入、流出和整體3個(gè)權(quán)重(分別以im,ex和total指代),在此基礎(chǔ)上對(duì)各行業(yè)的上游度進(jìn)行加權(quán)求和(具體步驟下面詳述),從而完成對(duì)省級(jí)層面基于進(jìn)、出口和整體權(quán)重的上游度的測(cè)算,并據(jù)此展開(kāi)分析。表1匯總了具體的測(cè)度結(jié)果。

通過(guò)對(duì)河北省上游度的考察,有如下發(fā)現(xiàn):

(1)河北省各行業(yè)上游度存在明顯差異,由此折射出不同行業(yè)在國(guó)際分工體系中從屬地位的迥異。具體數(shù)據(jù)顯示,2002年、2007年河北省42個(gè)行業(yè)的上游度分別落在[1,4.621],[1.024,6.180]的區(qū)間內(nèi)。從未加權(quán)的上游度平均值指標(biāo)來(lái)看,河北省的上游度分別為2.959和3.477,前后升幅17.49%。在樣本時(shí)間內(nèi),河北省分工地位最高的行業(yè)分別是石油和天然氣開(kāi)采業(yè)與金屬礦采選業(yè),而公共管理和社會(huì)組織的分工地位則始終是最低的。

表1 河北省2002年、2007年42行業(yè)的上游度

(2)2002年河北省分工地位處于相對(duì)下游階段的行業(yè)數(shù)目為7個(gè)①根據(jù)行業(yè)上游度數(shù)值的大小,筆者將其區(qū)分為相對(duì)上游行業(yè)和相對(duì)下游行業(yè)。上游度低于2的統(tǒng)稱為相對(duì)下游行業(yè),而上游度高于3的則為相對(duì)上游行業(yè)。實(shí)際上行業(yè)處于分工體系中的上游或是下游在數(shù)值上并沒(méi)有明確的界定,本文這樣處理僅僅出于縱向比較的方便考慮。到2007年下降到5個(gè),在此過(guò)程中,處于相對(duì)上游階段的行業(yè)數(shù)目有所增加,由2002年的22個(gè)升至2007年的29個(gè)。

(3)隨著時(shí)間的推移,河北省內(nèi)各行業(yè)的分工地位變化不一,除部分行業(yè)的分工地位不升反降外,其它多數(shù)行業(yè)的分工地位均呈現(xiàn)逐年上升的態(tài)勢(shì)。具體來(lái)說(shuō),科學(xué)研究事業(yè),房地產(chǎn)業(yè),綜合技術(shù)服務(wù)業(yè),食品制造及煙草加工業(yè),信息傳輸、計(jì)算機(jī)服務(wù)和軟件業(yè),紡織業(yè),建筑業(yè),租賃和商務(wù)服務(wù)業(yè),石油加工、煉焦及核燃料加工業(yè)這9個(gè)行業(yè)的上游度均表現(xiàn)出不同幅度的下降趨勢(shì),除此還可以發(fā)現(xiàn)這些上游度出現(xiàn)下滑的行業(yè)普遍集中于第二三產(chǎn)業(yè),較之于2002年,以上行業(yè)2007年上游度的降幅介于2.33%到31.42%之間,其中以科學(xué)研究事業(yè)的降幅最為明顯。與上述行業(yè)形成鮮明對(duì)比的是,其余33個(gè)行業(yè)的上游度則保持上升態(tài)勢(shì),其中以服裝皮革羽絨及其制品業(yè),衛(wèi)生、社會(huì)保障和社會(huì)福利事業(yè),非金屬礦物制品業(yè),文化、體育和娛樂(lè)業(yè)這4個(gè)行業(yè)的升幅最為顯著,分別達(dá)到59.48%,66.13%,69.61%,79.68%,而批發(fā)和零售貿(mào)易業(yè)的升幅則最為有限,僅為0.6%。

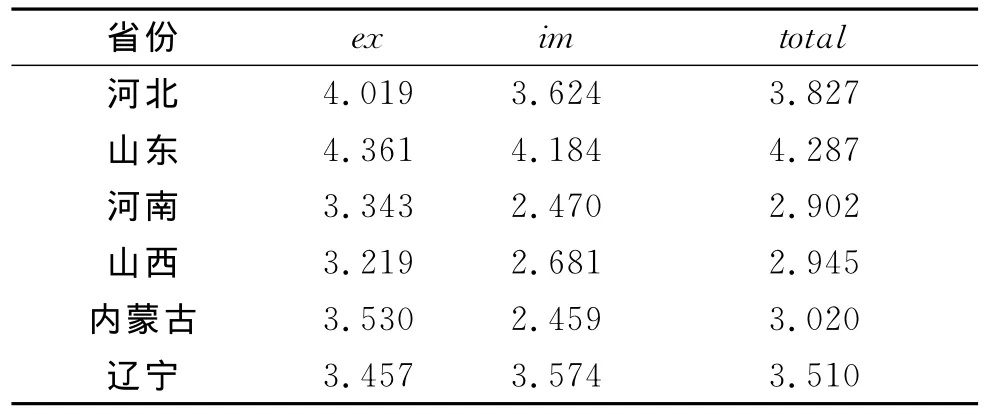

(4)對(duì)省級(jí)層面整體上游度的考察。借鑒Antràs等的做法,我們分別構(gòu)造了im,ex兩個(gè)權(quán)重。具體做法是:首先利用某地區(qū)某個(gè)年度各行業(yè)的流出(流入)額與該年度的流出(流入)總額的占比作為權(quán)重,然后將各個(gè)行業(yè)的上游度與其自身對(duì)應(yīng)的流出(流入)權(quán)重相乘并將乘積加總,通過(guò)以上加權(quán)求和的方法即可得到省級(jí)層面基于流出(流入)權(quán)重衡量的上游度。同理,我們還可以構(gòu)造出權(quán)重total,從而得到了將流出、入納入綜合考量后的省市層面的整體上游度。考慮到2007年省市層面的投入產(chǎn)出表才開(kāi)始報(bào)告流出(入)項(xiàng),所以此處整體上游度的測(cè)算我們僅采用2007年度的投入產(chǎn)出表。此外,為了與毗鄰省份的分工地位作比較,我們還另外計(jì)算了山東省、河南省、山西省、內(nèi)蒙古以及遼寧省的整體上游度,方法同上。從表2的報(bào)告結(jié)果來(lái)看,無(wú)論是基于流入上游度指標(biāo)、流出上游度指標(biāo)還是整體上游度指標(biāo),河北省的分工地位僅僅次于山東省,考慮到整體權(quán)重指標(biāo)具有同時(shí)衡量流出、入兩方面的優(yōu)點(diǎn),可以更加有效地避免高估或低估問(wèn)題,因此這里我們以整體上游度指標(biāo)為基準(zhǔn),從而可以觀察到省際層面的分工地位實(shí)際上呈現(xiàn)山東>河北>遼寧>內(nèi)蒙古>山西>河南的分布格局。

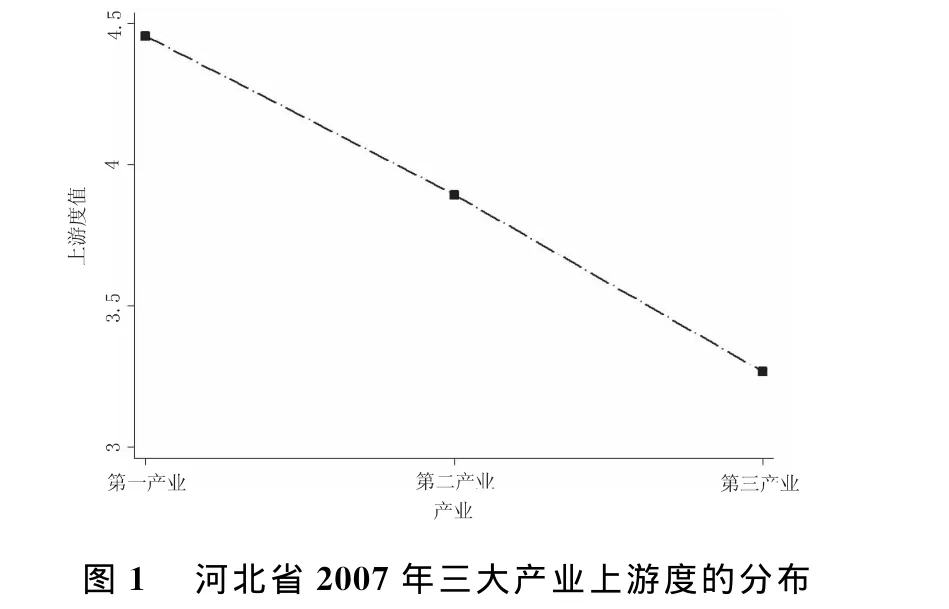

(5)為進(jìn)一步描述河北省三大產(chǎn)業(yè)分工地位的整體概貌,我們繪制了其三大產(chǎn)業(yè)基于total權(quán)重的上游度分布圖,如圖1所示。

表2 2007年河北省與臨近省份上游度的橫向比較

從圖中可以直觀地看到,河北省產(chǎn)業(yè)分工地位呈第一、二、三產(chǎn)業(yè)遞減的態(tài)勢(shì)。具體而言,河北省第一、二、三產(chǎn)業(yè)的整體上游度值分別為4.45,3.89和3.27,第一產(chǎn)業(yè)的分工地位分別領(lǐng)先于第二三產(chǎn)業(yè)14.4和36.4個(gè)百分點(diǎn),而第三產(chǎn)業(yè)的分工地位則落后于第二產(chǎn)業(yè)19.2個(gè)百分點(diǎn)。

4 結(jié)論及政策建議

本文立足于行業(yè)上游度的視角,利用Antràs等人的基于投入產(chǎn)出表的測(cè)算方法,對(duì)河北省的分工地位展開(kāi)綜合測(cè)度,研究結(jié)論如下。

(1)就河北省內(nèi)的42個(gè)行業(yè)而言,不同行業(yè)的上游度表現(xiàn)出較大差異,這表明各自融入國(guó)內(nèi)生產(chǎn)分工體系的程度不一;此外,除部分行業(yè)的上游度不升反降外,其余大部分行業(yè)的上游度均呈現(xiàn)不同程度的上升態(tài)勢(shì)。

(2)在樣本時(shí)間段內(nèi),河北省分工地位處于相對(duì)下游階段的行業(yè)數(shù)目略有下降,而處于相對(duì)上游階段的行業(yè)數(shù)目則有所增加。

(3)若以權(quán)重為分析基準(zhǔn),一方面可以發(fā)現(xiàn)河北省三大產(chǎn)業(yè)的分工地位呈一、二、三產(chǎn)業(yè)遞減的態(tài)勢(shì);另一方面則可以觀察到省際層面的分工地位呈山東>河北>遼寧>內(nèi)蒙古>山西>河南漸次遞減的分布格局。

根據(jù)上述研究結(jié)論,河北省欲實(shí)現(xiàn)在國(guó)內(nèi)價(jià)值鏈中的攀升和扭轉(zhuǎn)部分行業(yè)分工地位下跌的局面,關(guān)鍵在于搶占價(jià)值鏈的制高點(diǎn)以提高產(chǎn)品的附加值,對(duì)此,本文提出相應(yīng)的政策建議:首先,繼續(xù)優(yōu)化河北省內(nèi)部的產(chǎn)業(yè)結(jié)構(gòu),強(qiáng)化各行業(yè)比較優(yōu)勢(shì)的培育,致力于發(fā)展高級(jí)生產(chǎn)要素,加大對(duì)人力資本領(lǐng)域的投入和開(kāi)發(fā),進(jìn)一步推動(dòng)處于相對(duì)下游階段的行業(yè)向相對(duì)上游生產(chǎn)環(huán)節(jié)的轉(zhuǎn)變,從而提升各行業(yè)乃至省際的分工地位;其次,協(xié)調(diào)和促進(jìn)省內(nèi)三大產(chǎn)業(yè)的均衡發(fā)展,在保持第一產(chǎn)業(yè)較快發(fā)展的基礎(chǔ)上進(jìn)一步加大對(duì)第二三產(chǎn)業(yè)的政策扶持力度,進(jìn)而打造現(xiàn)代工業(yè)和服務(wù)業(yè)體系,借此改變當(dāng)前河北省第二三產(chǎn)業(yè)發(fā)展相對(duì)滯后、分工地位處于落后的不利局面。

[1]Antràs P,Chor D,F(xiàn)ally T,et al.Measuring the upstreamness of production and trade flows[J].American Economic Review,2012,102(3):412-416.

[2]施炳展,李坤望.中國(guó)制造業(yè)國(guó)際分工地位研究——基于產(chǎn)業(yè)內(nèi)貿(mào)易形態(tài)的跨國(guó)比較[J].世界經(jīng)濟(jì)研究,2008(10):3-8.

[3]張如慶.中國(guó)在東亞分工中的地位——基于制成品出口數(shù)據(jù)的衡量[J].世界經(jīng)濟(jì)研究,2010(11):9-14.

[4]范愛(ài)軍,常麗麗.中國(guó)在東亞生產(chǎn)網(wǎng)絡(luò)中的分工地位檢驗(yàn)[J].財(cái)貿(mào)研究,2012(2):1-6.

[5]黃先海,楊高舉.中國(guó)高技術(shù)產(chǎn)業(yè)的國(guó)際分工地位研究:基于非競(jìng)爭(zhēng)型投入占用產(chǎn)出模型的跨國(guó)分析[J].世界經(jīng)濟(jì),2010(5):82-100.

[6]Naughton Barry.China’s emergence and prospects as a trading nation[J].Brookings Papers on Economic Activity,1996,27(2):273-344.

[7]Dean M Judith,F(xiàn)ung K C,Wang Zhi.How vertically specialized is Chinese trade?[EB/OL].(2008-09-30).BOFIT Discussion Paper No.31/2008..http://ssrn.com/abstract=1324578or http://dx.doi.org/10.2139/ssrn.1324578.

[8]Antràs P,Chor D.Organizing the global value chain[R].London:Centre for Economic Policy Research,2012.