住宅市場(chǎng)結(jié)構(gòu)、價(jià)格行為與績(jī)效的地區(qū)差異研究

2013-10-27 02:28:40杜鳳霞陳立文楊占昌

天津工業(yè)大學(xué)學(xué)報(bào) 2013年5期

關(guān)鍵詞:結(jié)構(gòu)企業(yè)

杜鳳霞,陳立文,楊占昌

(河北工業(yè)大學(xué)經(jīng)濟(jì)管理學(xué)院,天津 300401)

城市普通商品住宅兼具社會(huì)保障和商品的二重屬性.市場(chǎng)化條件下,住宅市場(chǎng)供給不斷增加,人們對(duì)居住和改善性住房需求也在增加,據(jù)統(tǒng)計(jì),2007—2011年全國(guó)35個(gè)大中城市完成的投資額中住宅均占66%以上.住宅價(jià)格呈現(xiàn)螺旋式上漲并存在總量與結(jié)構(gòu)的非均衡、區(qū)域分化和傳導(dǎo)特征.這些問題都有待通過經(jīng)濟(jì)及金融理論給與充分的分析和實(shí)證研究,以更好地為政府的宏觀調(diào)控和房地產(chǎn)業(yè)的健康發(fā)展提供建議.市場(chǎng)結(jié)構(gòu)(structure)、企業(yè)行為(conduct)和經(jīng)濟(jì)績(jī)效(performance)及其相互關(guān)系的分析構(gòu)成了經(jīng)典的產(chǎn)業(yè)組織分析框架,即結(jié)構(gòu)-行為-績(jī)效(SCP)范式.三者存在雙向因果關(guān)系,即短期內(nèi),市場(chǎng)結(jié)構(gòu)作為外部環(huán)境,從某種程度上決定企業(yè)的市場(chǎng)行為,產(chǎn)業(yè)內(nèi)所有企業(yè)的市場(chǎng)行為決定市場(chǎng)績(jī)效;從長(zhǎng)期考察,市場(chǎng)結(jié)構(gòu)會(huì)隨著市場(chǎng)行為和績(jī)效的變化而有所調(diào)整.本文將住宅市場(chǎng)的研究納入規(guī)范的產(chǎn)業(yè)經(jīng)濟(jì)學(xué)SCP分析框架,通過對(duì)市場(chǎng)結(jié)構(gòu)、市場(chǎng)有效性和市場(chǎng)的非均衡性實(shí)證研究,從市場(chǎng)角度分析我國(guó)住宅市場(chǎng)的特性,提升住宅價(jià)格研究的理論性和規(guī)范性.

1 住宅市場(chǎng)結(jié)構(gòu)

根據(jù)產(chǎn)業(yè)組織理論,市場(chǎng)結(jié)構(gòu)是指賣方(企業(yè))之間、買方(企業(yè)或消費(fèi)者)之間、買賣雙方以及市場(chǎng)內(nèi)現(xiàn)有的買方、賣方與準(zhǔn)備進(jìn)入或可能進(jìn)入該市場(chǎng)的買方之間關(guān)系的狀況及其特征,其反映市場(chǎng)競(jìng)爭(zhēng)和壟斷的程度.發(fā)達(dá)國(guó)家或地區(qū)的經(jīng)驗(yàn)表明寡頭競(jìng)爭(zhēng)是成熟的市場(chǎng)結(jié)構(gòu)類型,這種市場(chǎng)結(jié)構(gòu)是市場(chǎng)選擇的結(jié)果,其主要優(yōu)點(diǎn)是:具有規(guī)模經(jīng)濟(jì)效益、減少企業(yè)進(jìn)出的盲目性、有利于政府對(duì)企業(yè)的調(diào)控、政府和產(chǎn)業(yè)之間協(xié)調(diào)較容易等[1].周京奎[2]也認(rèn)為壟斷競(jìng)爭(zhēng)的市場(chǎng)結(jié)構(gòu)不穩(wěn)定且缺乏效率,房地產(chǎn)市場(chǎng)的達(dá)爾文選擇會(huì)逐步轉(zhuǎn)化為寡頭壟斷.李宏謹(jǐn)[3]通過計(jì)算勒納指數(shù)指出我國(guó)房地產(chǎn)市場(chǎng)壟斷程度相當(dāng)嚴(yán)重,萬浩華[4]認(rèn)為我國(guó)房地產(chǎn)市場(chǎng)是區(qū)域性寡頭壟斷市場(chǎng).市場(chǎng)集中度是對(duì)整個(gè)行業(yè)的市場(chǎng)結(jié)構(gòu)集中程度的測(cè)量指標(biāo),經(jīng)常使用的指標(biāo)有:行業(yè)集中率(CRn)、赫爾芬達(dá)爾—赫希曼指數(shù)(HHI)、洛侖茲曲線、基尼系數(shù)、逆指數(shù)和熵指數(shù)等,其中行業(yè)集中率與赫希曼指數(shù)是2個(gè)最常用的指標(biāo).判斷市場(chǎng)集中度時(shí)首先要對(duì)市場(chǎng)范圍進(jìn)行界定,然后是確定變量和計(jì)算.

1.1 界定市場(chǎng)范圍

界定市場(chǎng)范圍就是為市場(chǎng)劃定邊界.產(chǎn)業(yè)組織理論將存在完全替代性和一定程度替代性的產(chǎn)品界定為同一市場(chǎng).完全替代性在現(xiàn)實(shí)中幾乎是不存在的,只能是同類產(chǎn)品的部分替代,一般根據(jù)產(chǎn)品類型和地理范圍兩個(gè)維度進(jìn)行界定.

1.1.1 產(chǎn)品類型

產(chǎn)品類型根據(jù)商品的價(jià)格差別以及價(jià)格變化方式進(jìn)行判斷.對(duì)于用途相同的產(chǎn)品來說,如果價(jià)格相近,通常表示它們是相似的替代品,相反,價(jià)格差距極大則表示這2類產(chǎn)品面向不同的消費(fèi)群體.對(duì)于房地產(chǎn)開發(fā)市場(chǎng)來說,商品房按用途可分為住宅、辦公樓、商業(yè)營(yíng)業(yè)用房等類別.進(jìn)一步細(xì)分到住宅,又分為普通住宅、經(jīng)濟(jì)適用房和別墅、高檔住宅,三者雖然在用途上都是居住用房,但價(jià)格存在很大差距,屬不同類型的產(chǎn)品.即便是普通住宅,也分為90 m2以下、90~144 m2和144 m2以上3種,90 m2以下住宅可以認(rèn)為是滿足基本住房需求的類型,90 m2以上則界定為改善性住房類型,二者因類別而導(dǎo)致的價(jià)格差異較小,因此,將市場(chǎng)結(jié)構(gòu)的研究范圍界定為普通住宅,并分為90 m2以下和90 m2以上兩類.

1.1.2 地理范圍

從需求角度看,我國(guó)現(xiàn)有戶籍和購(gòu)房制度下,居民購(gòu)買住宅一般限定在某一城市或地區(qū)內(nèi),特別是剛性需求.從供給角度,開發(fā)商都有各自的開發(fā)區(qū)域,一般限定在地區(qū)范圍內(nèi),只有規(guī)模較大的開發(fā)商才在全國(guó)范圍內(nèi)占有市場(chǎng)份額.因此,本文將地理范圍界定為地區(qū),即按我國(guó)行政區(qū)域劃分的省、自治區(qū)和直轄市.

1.2 確定變量

集中度計(jì)算常用變量有銷售額、員工人數(shù)、資產(chǎn)等.但每個(gè)變量都不絕對(duì)優(yōu)于其他變量,銷售額忽略了企業(yè)內(nèi)部的交易活動(dòng),特別是對(duì)于縱向一體化的企業(yè),用單純的銷售額計(jì)算集中度會(huì)低估企業(yè)對(duì)市場(chǎng)的真實(shí)影響;大企業(yè)傾向于資本密集而小企業(yè)傾向于勞動(dòng)密集,因此,員工人數(shù)引起的偏差主要是低估大企業(yè)高估小企業(yè),而資產(chǎn)則正相反.

1.3 方法計(jì)算

如果產(chǎn)業(yè)被大企業(yè)所主導(dǎo),經(jīng)營(yíng)中他們只密切注意彼此之間的相互作用而忽略其他企業(yè),那么四廠商集中度指標(biāo)(CR4)就能較真實(shí)的反映市場(chǎng)結(jié)構(gòu),而如果中小企業(yè)的行為發(fā)揮著重要作用,赫希曼指數(shù)則是相對(duì)優(yōu)的選擇.

(1)行業(yè)集中率計(jì)算的是該產(chǎn)業(yè)內(nèi)相關(guān)市場(chǎng)中前n家大企業(yè)所占市場(chǎng)份額的總和,設(shè)市場(chǎng)總規(guī)模為X,第i個(gè)企業(yè)的銷售額為Xi,則有

如果CR4<30%或CR8<40%,則認(rèn)為該行業(yè)為競(jìng)爭(zhēng)型;如果CR4≥30%或CR8≥40%,則該行業(yè)為寡占型.表1為中國(guó)房地產(chǎn)測(cè)評(píng)中心公布的以銷售額為基數(shù)計(jì)算的2009—2012年房地產(chǎn)業(yè)的行業(yè)集中度CR10、CR20.

表1 2009-2012年以銷售額為測(cè)算基數(shù)的房地產(chǎn)行業(yè)集中度Tab.1 Real estate industry concentration based on sales(2009-2012)

由表1可以看出,近年來房地產(chǎn)市場(chǎng)中的大企業(yè)實(shí)力不斷增強(qiáng),產(chǎn)業(yè)集中度上升,但集中度值較小,按照國(guó)外市場(chǎng)結(jié)構(gòu)劃分標(biāo)準(zhǔn),我國(guó)房地產(chǎn)行業(yè)集中率一直屬于低集中型,且與低集中度型和準(zhǔn)寡占型的臨界值相差很遠(yuǎn).但需要注意的是,表1集中度計(jì)算依托的是以商品房為統(tǒng)計(jì)口徑的數(shù)據(jù),根據(jù)對(duì)商品房產(chǎn)品類型的分析,各類商品房用途和價(jià)格存在差異,不能視為同類產(chǎn)品,而且CRn指標(biāo)也沒有考慮市場(chǎng)中正在運(yùn)營(yíng)和競(jìng)爭(zhēng)的其他企業(yè)的規(guī)模與分布情況,也不能顯示n個(gè)大企業(yè)間的差異.因此,僅依據(jù)CRn指標(biāo)不能確切地反映市場(chǎng)結(jié)構(gòu)[5].

(2)赫希曼指數(shù)(HHI)基于行業(yè)中企業(yè)總數(shù)和規(guī)模分布計(jì)算所有企業(yè)市場(chǎng)份額的平方和,數(shù)值越大行業(yè)集中度越高.設(shè)X為市場(chǎng)總規(guī)模,Xi為某企業(yè)規(guī)模,N為市場(chǎng)內(nèi)企業(yè)總數(shù),計(jì)算公式為:

HHI指數(shù)衡量企業(yè)市場(chǎng)份額對(duì)市場(chǎng)集中度產(chǎn)生的影響,當(dāng)HHI>0.18時(shí),市場(chǎng)高度集中;0.10<HHI<0.18時(shí),市場(chǎng)適度集中;HHI<0.10時(shí),屬于集中程度較低的市場(chǎng).HHI指數(shù)的缺點(diǎn)是必須收集該市場(chǎng)上所有企業(yè)的市場(chǎng)份額信息,現(xiàn)有的統(tǒng)計(jì)資料無法滿足.我國(guó)對(duì)房地產(chǎn)開發(fā)企業(yè)采取按資質(zhì)等級(jí)分級(jí)管理制度,所以借由資質(zhì)等級(jí)對(duì)公式加以修改,即將同一資質(zhì)等級(jí)的房地產(chǎn)開發(fā)企業(yè)視為一類,假設(shè)在同一地區(qū),具有相同資質(zhì)等級(jí)的房地產(chǎn)開發(fā)企業(yè)具有相同的競(jìng)爭(zhēng)力,占有相同的市場(chǎng)份額,對(duì)HHI指標(biāo)進(jìn)行修改[6].修改后的HHI指標(biāo)計(jì)算公式為:

式中:X為房地產(chǎn)開發(fā)企業(yè)住宅銷售規(guī)模;Xi(i=1,2,3,4,5,6) 為市場(chǎng)各等級(jí)房地產(chǎn)開發(fā)企業(yè)住宅銷售規(guī)模;Si(i=1,2,3,4,5,6)為市場(chǎng)各等級(jí)房地產(chǎn)開發(fā)企業(yè)數(shù)目.

計(jì)算各地區(qū)各資質(zhì)等級(jí)的企業(yè)數(shù)占該地區(qū)房地產(chǎn)開發(fā)企業(yè)總數(shù)的比例發(fā)現(xiàn),我國(guó)大部分地區(qū)的房地產(chǎn)開發(fā)企業(yè)各資質(zhì)等級(jí)發(fā)展非常不均衡,一級(jí)、二級(jí)資質(zhì)企業(yè)普遍較少,占行業(yè)比例較低;三級(jí)資質(zhì)的企業(yè)比例較高的是四川(58.34%)、黑龍江(55.82%),最低的是北京(10.05%);四級(jí)資質(zhì)的企業(yè)比例最高的是山西(45.53%),其次是內(nèi)蒙古(44.45%);暫定資質(zhì)的企業(yè)比例也較高,海南(63.49%)、上海(55.31%)、河南(55.24%);其他資質(zhì)企業(yè)也存在個(gè)別比例較高的地區(qū)如上海(21.8%)和北京(20.67%).

按照90 m2以下和普通住宅計(jì)算各類資質(zhì)的房地產(chǎn)開發(fā)企業(yè)的銷售額占該地區(qū)總銷售額的比重.結(jié)果發(fā)現(xiàn),90 m2以下住宅,除北京(23.03%)外,具有一級(jí)資質(zhì)的企業(yè)銷售額所占比重都不高,超過10%的只有河北(12.68%)、山西(15.11%)、湖北(14.04%)、廣東(10.09%)、寧夏(10.74%)和新疆(12.49%);對(duì)普通住宅而言,銷售額超過10%的主要有河北(10.64%)、湖北(12.90%)、廣東(10.26%)、云南(11.56%)、陜西(13.64%)、寧夏(19.50%)和新疆(14.50%);具有其他資質(zhì)的企業(yè)銷售額所占比例也很不均勻,既存在地區(qū)差異也存在結(jié)構(gòu)差異.因此,通過比較各類資質(zhì)房地產(chǎn)開發(fā)企業(yè)的市場(chǎng)規(guī)模,本文認(rèn)為我國(guó)大部分地區(qū)的住宅市場(chǎng)不存在產(chǎn)業(yè)被大企業(yè)主導(dǎo)的局面,考察各地的市場(chǎng)結(jié)構(gòu)需要全面關(guān)注中小企業(yè)的情況.

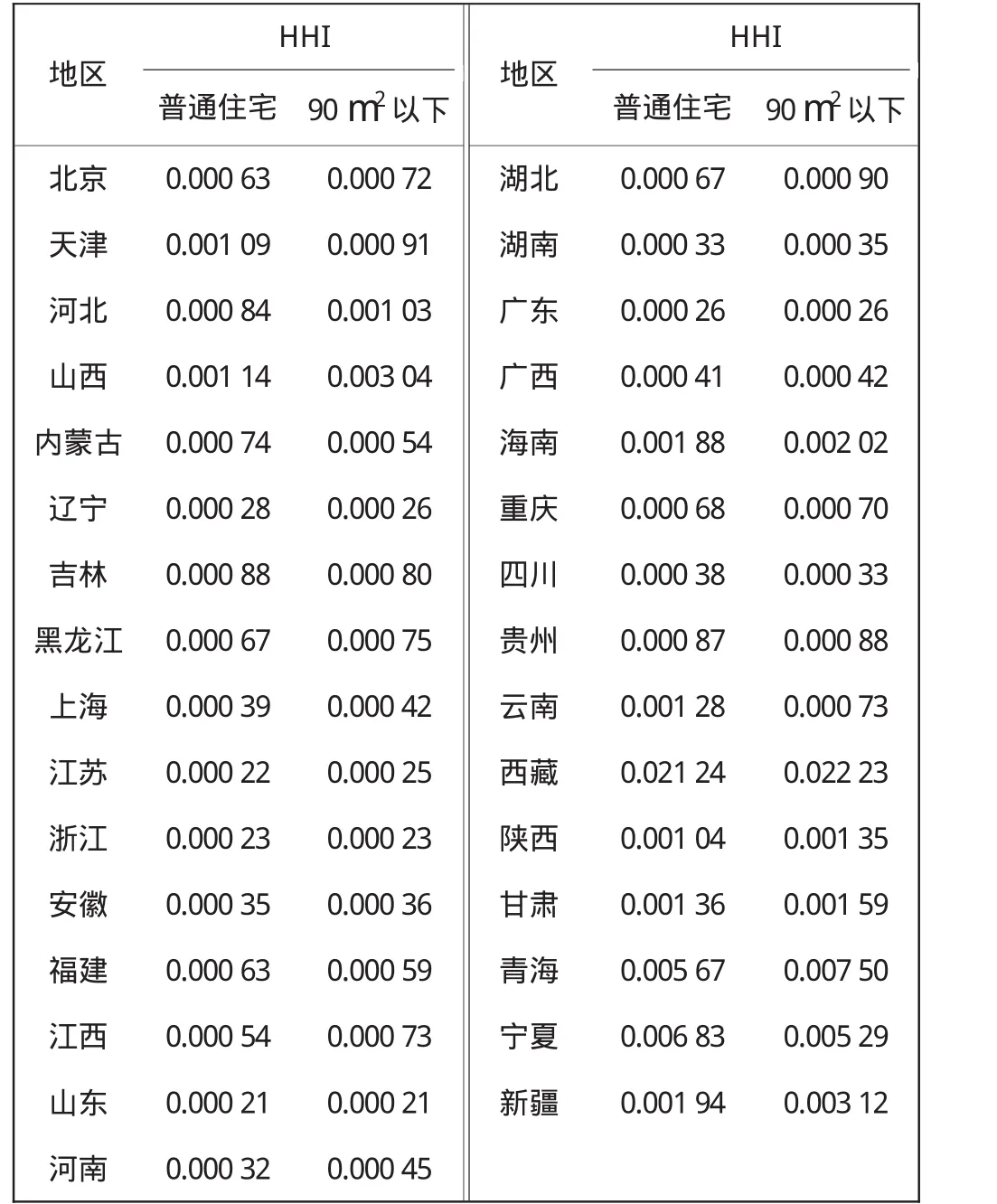

表2 普通商品住宅市場(chǎng)HHI指標(biāo)Tab.2 HHI index of general housing marketing

選取2010年我國(guó)各省(直轄市、自治區(qū))分等級(jí)房地產(chǎn)開發(fā)企業(yè)的數(shù)據(jù)包括各資質(zhì)等級(jí)房地產(chǎn)開發(fā)企業(yè)數(shù)目、住宅銷售額和住宅銷售面積數(shù)據(jù)分別計(jì)算以銷售額為基準(zhǔn)的HHI指標(biāo),相關(guān)數(shù)據(jù)來自《中國(guó)房地產(chǎn)統(tǒng)計(jì)年鑒(2011)》.計(jì)算結(jié)果如表2所示.

從表2結(jié)果來看,我國(guó)各地區(qū)的HHI指標(biāo)均未達(dá)到低集中度的臨界點(diǎn),需要注意的是,即便是同一資質(zhì)等級(jí)的房地產(chǎn)開發(fā)企業(yè),不同的企業(yè)占有的市場(chǎng)份額也是不同的,修正的HHI指標(biāo)只是從平均份額的角度計(jì)算了市場(chǎng)集中度,低估了真實(shí)值.因此,本文只運(yùn)用修正的HHI指標(biāo)計(jì)算橫向比較地區(qū)差異,普通住宅HHI指標(biāo)以西藏最高,其次是寧夏、青海地區(qū)(HHI>0.005),然后是新疆、海南、甘肅、云南、山西、天津、陜西等地區(qū)(HHI>0.001);90 m2以下住宅 HHI指標(biāo)仍以西藏最高,其次是青海和寧夏(HHI>0.005),然后是新疆、山西、海南、甘肅、陜西、河北等地區(qū)(HHI>0.001).

綜合分析HHI指標(biāo)、各資質(zhì)等級(jí)房地產(chǎn)開發(fā)企業(yè)所占比例和普通住宅以及90 m2以下住宅市場(chǎng)規(guī)模發(fā)現(xiàn):①西藏地區(qū)沒有一級(jí)資質(zhì)和其他資質(zhì)的市場(chǎng)規(guī)模數(shù)據(jù),市場(chǎng)規(guī)模相對(duì)集中在二級(jí)~暫定等級(jí),占總企業(yè)數(shù)40%三級(jí)企業(yè)擁有52.29%的份額,這可能是造成HHI指數(shù)偏高的原因;②寧夏和青海地區(qū)存在一級(jí)、二級(jí)和暫定等級(jí)的企業(yè)數(shù)目少,但市場(chǎng)規(guī)模相對(duì)三級(jí)~暫定等級(jí)較大,因此HHI指標(biāo)也偏高;③其他HHI>0.001的地區(qū)普遍存在三級(jí)~暫定企業(yè)平均市場(chǎng)規(guī)模相對(duì)較高的現(xiàn)象;④其他HHI<0.001的地區(qū)不同程度地存在低資質(zhì)等級(jí)企業(yè)數(shù)目多市場(chǎng)規(guī)模大的現(xiàn)象,即每個(gè)資質(zhì)等級(jí)的平均市場(chǎng)規(guī)模大體相當(dāng).因此,總體來看,住宅市場(chǎng)的規(guī)模經(jīng)濟(jì)不顯著,抗風(fēng)險(xiǎn)能力較差;反倒是中西部地區(qū)的住宅市場(chǎng)集中度較高,在一定程度上反映了壟斷因素的存在.

2 住宅市場(chǎng)價(jià)格行為

SCP框架中的市場(chǎng)行為是指企業(yè)在考慮市場(chǎng)的供求條件和其他企業(yè)關(guān)系的基礎(chǔ)上,為實(shí)現(xiàn)其目標(biāo)所采取的各種戰(zhàn)略決策行為.從競(jìng)爭(zhēng)與協(xié)調(diào)的關(guān)系看,市場(chǎng)行為包括市場(chǎng)競(jìng)爭(zhēng)行為和市場(chǎng)協(xié)調(diào)行為,價(jià)格行為在其中都是必不可少的.當(dāng)資產(chǎn)價(jià)格服從隨機(jī)游走過程時(shí),當(dāng)前價(jià)格能夠充分反映所有歷史信息,即利用所有歷史價(jià)格信息對(duì)未來收益所做的最佳預(yù)測(cè)與該資產(chǎn)的長(zhǎng)期平均收益一致,市場(chǎng)是弱式有效的[7].因此,本文從市場(chǎng)角度,通過分析價(jià)格時(shí)間序列的運(yùn)動(dòng)軌跡深入剖析住宅市場(chǎng)價(jià)格的信息傳遞效率,即檢驗(yàn)我國(guó)住宅市場(chǎng)是否達(dá)到弱式有效,目的是從市場(chǎng)運(yùn)行層面分析廠商通過價(jià)格的競(jìng)爭(zhēng)與協(xié)調(diào)對(duì)市場(chǎng)的影響.

“新信息”是不可預(yù)測(cè)的,從而價(jià)格的變動(dòng)必定也是不可預(yù)測(cè)的,是遵循“隨機(jī)游走”模型的布朗運(yùn)動(dòng).如果價(jià)格是可預(yù)測(cè)的,則價(jià)格變動(dòng)存在向一個(gè)方向連續(xù)運(yùn)動(dòng)的慣性,表現(xiàn)為時(shí)間序列的自相關(guān)性.這是運(yùn)用自相關(guān)檢驗(yàn)房地產(chǎn)有效性的基本思想.

選取2011年1月—2013年1月全國(guó)35個(gè)大中城市住宅銷售價(jià)格指數(shù)月度數(shù)據(jù)作為研究對(duì)象,數(shù)據(jù)源自國(guó)家統(tǒng)計(jì)局網(wǎng)站.計(jì)算我國(guó)房地產(chǎn)銷售價(jià)格指數(shù)和住宅銷售價(jià)格指數(shù)滯后6期的自相關(guān)性,結(jié)果顯示一階差分自相關(guān)性只體現(xiàn)在滯后一期的情況,因此表3只列出了全國(guó)35個(gè)大中城市滯后一期的自相關(guān)系數(shù).

如果住宅價(jià)格服從隨機(jī)游走假設(shè),那么價(jià)格的增量或其一階差分,在超前或滯后任意階數(shù)的自相關(guān)系數(shù)均應(yīng)在統(tǒng)計(jì)上不能拒絕為零的假設(shè).表3顯示,自相關(guān)性較顯著的城市大部分是東部經(jīng)濟(jì)發(fā)達(dá)的大中城市,如北京、上海、南京、武漢等;中西部及中等城市的自相關(guān)系數(shù)在5%顯著性水平下與零沒有顯著差別.即便是存在自相關(guān)性的城市,其自相關(guān)性也未達(dá)到此前學(xué)者證實(shí)的強(qiáng)自相關(guān)的程度.由于我國(guó)各地區(qū)住宅市場(chǎng)結(jié)構(gòu)存在很大差異,因此,本文認(rèn)為不能對(duì)全國(guó)的住宅市場(chǎng)進(jìn)行統(tǒng)一判定,而是考慮短期內(nèi)我國(guó)各地區(qū)住宅市場(chǎng)正在接近或已初步具備有效性,但存在地區(qū)差異.

表3 住宅價(jià)格相關(guān)系數(shù)表Tab.3 Correlation coefficient of housing price

結(jié)合市場(chǎng)結(jié)構(gòu)的檢驗(yàn)結(jié)果分析發(fā)現(xiàn),我國(guó)中東部地區(qū)特別是東部地區(qū)市場(chǎng)集中度低,資質(zhì)較低的企業(yè)占據(jù)的市場(chǎng)份額并不低,資質(zhì)高的大企業(yè)規(guī)模效應(yīng)不明顯.這樣的市場(chǎng)結(jié)構(gòu)下,勢(shì)必造成價(jià)格競(jìng)爭(zhēng)與協(xié)調(diào)行為機(jī)制失靈,從而價(jià)格對(duì)信息的傳遞效率下降.

3 住宅市場(chǎng)績(jī)效

市場(chǎng)績(jī)效是指在一定的市場(chǎng)結(jié)構(gòu)下,一定的廠商行為使某一產(chǎn)業(yè)在價(jià)格、產(chǎn)量、成本、利潤(rùn)、產(chǎn)品質(zhì)量、品種以及技術(shù)進(jìn)步等方面所達(dá)到的狀態(tài).廣義的市場(chǎng)績(jī)效的內(nèi)涵不僅包括資源配置效率、公平分配、技術(shù)進(jìn)步、競(jìng)爭(zhēng)過程還包括金融和失業(yè)等方面的極度風(fēng)險(xiǎn)的規(guī)避能力等.從為消費(fèi)者提供利益的角度來講,市場(chǎng)績(jī)效指一個(gè)市場(chǎng)為消費(fèi)者提供利益所取得的成功,反映市場(chǎng)的運(yùn)行效率.

如果市場(chǎng)中持續(xù)存在超額利潤(rùn),一般就存在壟斷因素,超額利潤(rùn)越高,壟斷性越強(qiáng),市場(chǎng)績(jī)效越低;如果市場(chǎng)價(jià)格接近邊際成本,市場(chǎng)績(jī)效就較高.勒納指數(shù)在形式上計(jì)量了市場(chǎng)價(jià)格對(duì)邊際成本的偏離程度,指數(shù)值越小,市場(chǎng)績(jī)效越高,反之則越低.勒納指數(shù)的公式為:

式中:ε為市場(chǎng)的需求價(jià)格彈性;p為市場(chǎng)價(jià)格;MC表示商品邊際成本.在完全競(jìng)爭(zhēng)市場(chǎng)中一般用行業(yè)平均成本(AC)替代邊際成本(MC).

需要說明的是,首先,用行業(yè)平均成本AC替代邊際成本MC計(jì)算勒納指數(shù)適合完全競(jìng)爭(zhēng)市場(chǎng),但不完全競(jìng)爭(zhēng)市場(chǎng)中,在壟斷廠商利潤(rùn)最大化的條件下,AC與MC不等,勒納指數(shù)也就存在誤差;其次,勒納指數(shù)反映的是市場(chǎng)價(jià)格與邊際成本的偏離程度.顯然,價(jià)格P越大,邊際成本MC越小,LI越大.如果一個(gè)行業(yè)是壟斷行業(yè),超額利潤(rùn)就會(huì)存在,而且壟斷程度越高,P與MC間的差距就會(huì)越大,勒納指數(shù)就越高;然而,勒納指數(shù)高并不能說明一定存在壟斷,因?yàn)镻與MC的差距并不一定是壟斷導(dǎo)致的,也可能是超額需求過大,價(jià)格上升所致.由于房地產(chǎn)業(yè)生產(chǎn)周期長(zhǎng),供給缺乏彈性,而且受政策影響,超額需求是完全有可能存在的[5];最后,商品房成本核算數(shù)據(jù)的不全面導(dǎo)致MC小于真實(shí)值,從而LI偏高.因此,勒納指數(shù)只能在一定程度上說明房地產(chǎn)市場(chǎng)的績(jī)效,還需要分別從開發(fā)商和消費(fèi)者角度研究供需關(guān)系,包括供需的總量和結(jié)構(gòu)問題,探討其內(nèi)在均衡性及影響因素.

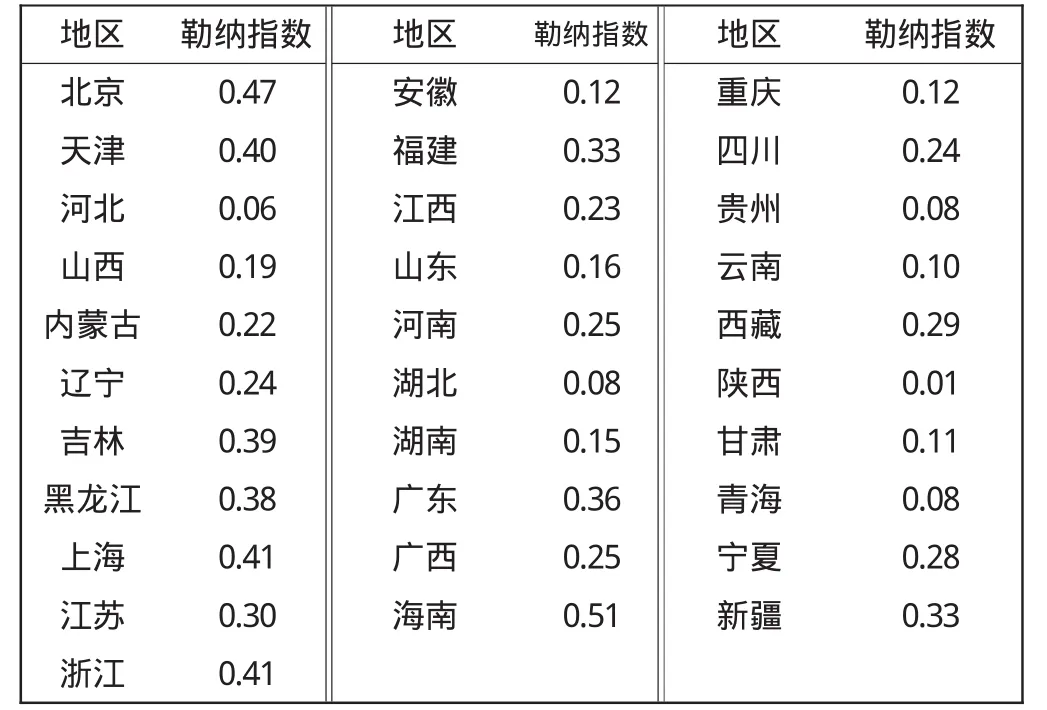

商品房成本主要包括土地成本、建安成本、稅費(fèi)、資金與管理成本4部分組成.其中土地成本使用上年的土地費(fèi)用除以當(dāng)年的商品房竣工面積;建安成本為統(tǒng)計(jì)年鑒中房屋造價(jià)指標(biāo);稅費(fèi)及資金與管理成本主要包括主營(yíng)業(yè)務(wù)稅金及附加、銷售費(fèi)用、管理費(fèi)用和財(cái)務(wù)費(fèi)用.根據(jù)勒納指數(shù)計(jì)算公式得到2010年各省(直轄市、自治區(qū))的勒納指數(shù),如表4所示.

表4 2010年各省區(qū)勒納指數(shù)Tab.4 LI index of 31 provinces(2010)

從表4中可以看出,各省區(qū)的勒納指數(shù)存在較大差異,指數(shù)最高的是海南(0.51),其次是北京、上海、浙江和天津等東部地區(qū).從原始數(shù)據(jù)看,這些地區(qū)相比其他地區(qū)住宅價(jià)格都較高,平均成本也較高,二者存在較大差距,不排除壟斷因素和超額需求同時(shí)存在的結(jié)論,進(jìn)一步分析這些地區(qū)每個(gè)資質(zhì)等級(jí)中企業(yè)的平均份額,發(fā)現(xiàn)北京和天津地區(qū)一級(jí)資質(zhì)的企業(yè)平均市場(chǎng)銷售額占絕對(duì)優(yōu)勢(shì),浙江地區(qū)一級(jí)資質(zhì)占優(yōu)勢(shì),但比例不如北京和天津高,上海地區(qū)則是二級(jí)資質(zhì)較一級(jí)資質(zhì)高,海南地區(qū)是三級(jí)資質(zhì)占優(yōu)勢(shì),但優(yōu)勢(shì)都不很明顯,因此,北京、天津和浙江的勒納指數(shù)高可以部分由壟斷因素解釋,其他地區(qū)則可能更多的需要從供需均衡角度進(jìn)行分析.

4 結(jié)束語

(1)市場(chǎng)結(jié)構(gòu)方面,住宅市場(chǎng)的規(guī)模經(jīng)濟(jì)不顯著,抗風(fēng)險(xiǎn)能力較差;反倒是中西部地區(qū)的住宅市場(chǎng)集中度較高,在一定程度上反映了壟斷因素的存在,但集中度多體現(xiàn)在資質(zhì)不高的等級(jí),從反映市場(chǎng)績(jī)效的勒納指數(shù)來看,有些地區(qū)是壟斷因素占主導(dǎo)而有些地區(qū)則是超額需求占主導(dǎo).

(2)市場(chǎng)價(jià)格行為方面,各地區(qū)住宅市場(chǎng)價(jià)格有效性存在很大差異,短期內(nèi)我國(guó)各地區(qū)部分城市住宅市場(chǎng)正在接近或已初步具備有效性.在既定的中東部地區(qū)特別是東部地區(qū)市場(chǎng)集中度低,資質(zhì)高的大企業(yè)規(guī)模效應(yīng)不明顯的市場(chǎng)結(jié)構(gòu)下,勢(shì)必造成價(jià)格競(jìng)爭(zhēng)與協(xié)調(diào)行為機(jī)制失靈,從而價(jià)格對(duì)信息的傳遞效率下降,市場(chǎng)有效性也因此較低.

(3)市場(chǎng)績(jī)效方面,北京、天津和浙江的勒納指數(shù)可以部分由壟斷因素解釋,其他地區(qū)則可能更多的需要從供需均衡角度進(jìn)行分析,包括超額需求以及供給的總量與結(jié)構(gòu)的均衡性.

[1]彭弘婧,陳華.我國(guó)房地產(chǎn)市場(chǎng)結(jié)構(gòu)與房?jī)r(jià)關(guān)系的實(shí)證分析[J].中國(guó)物價(jià),2009(5):31-34.

[2]周京奎.產(chǎn)業(yè)集中型壟斷與中國(guó)房地產(chǎn)市場(chǎng)結(jié)構(gòu)優(yōu)化[J].生產(chǎn)力研究,2002(3):180-184.

[3]李宏謹(jǐn).我國(guó)房地產(chǎn)市場(chǎng)壟斷程度研究:基于勒納指數(shù)的測(cè)算[J].財(cái)經(jīng)問題研究,2005(3):3-10.

[4]萬浩華.我國(guó)房地產(chǎn)市場(chǎng)的結(jié)構(gòu)和行為分析 [J].江西社會(huì)科學(xué),2006(6):157-161.

[5]黃振宇.中國(guó)住宅市場(chǎng)結(jié)構(gòu)與住宅價(jià)格的關(guān)系分析 [J].宏觀經(jīng)濟(jì)研究,2010(5):50-55.

[6]王斯亮,王鶴翔.(2010)各省商品住宅市場(chǎng)集中度比較[J].合作經(jīng)濟(jì)與科技,2010(8):6-8.

[7]邱崇明,李輝文.我國(guó)房地產(chǎn)市場(chǎng)有效性分析:理論與實(shí)證結(jié)果[J].福建論壇:人文社會(huì)科學(xué)版,2011(4):10-14.

猜你喜歡

當(dāng)代水產(chǎn)(2022年8期)2022-09-20 06:44:30

當(dāng)代水產(chǎn)(2022年6期)2022-06-29 01:11:44

當(dāng)代水產(chǎn)(2022年5期)2022-06-05 07:55:06

當(dāng)代水產(chǎn)(2022年3期)2022-04-26 14:27:04

當(dāng)代水產(chǎn)(2022年2期)2022-04-26 14:25:10

哲學(xué)評(píng)論(2021年2期)2021-08-22 01:53:34

云南畫報(bào)(2020年9期)2020-10-27 02:03:26

中華詩(shī)詞(2019年7期)2019-11-25 01:43:04

模具制造(2019年3期)2019-06-06 02:10:54

影視與戲劇評(píng)論(2016年0期)2016-11-23 05:26:01