中小企業信用擔保機構經營效率評估與分析

2013-11-01 10:31:58尚爾霄

大連海事大學學報(社會科學版) 2013年3期

孫 剛,尚爾霄

(東北財經大學 金融學院,遼寧 大連 116025)

中小企業信用擔保機構經營效率評估與分析

孫 剛,尚爾霄

(東北財經大學 金融學院,遼寧 大連 116025)

為提高競爭力,擔保公司在發展過程中理應注重自己的經營效率。采用廣義DEA模型從產出方向評估中小企業信用擔保機構的經營效率。研究發現,擔保公司整體上的效率隨著時間不斷發生變化,擔保公司2011年的效率總體相對穩定,2012年效率有所下降,并且不同公司之間的效率差異增加,宏觀經濟形勢變化導致擔保公司的經營效率產生較大波動,總體上年初效率較高。持續的經營會增強擔保公司經營效率的穩定性。

中小企業;信用擔保機構;經營效率;廣義DEA模型

一、問題的提出

自1993年第一家全國性的擔保機構成立至今,我國的擔保行業有了較快的發展。中小企業信用擔保機構的發展為緩解中小企業,尤其是小微企業的貸款難問題發揮了不可替代的作用。根據工信部中小企業司發布的全國中小企業信用擔保發展報告,截至2011年底,全國中小企業信用擔保機構數量4439家,其中,國有及國有控股機構1072家,占比24.15%,民營擔保機構3367家,占比75.85%。可見,我國的擔保行業由初期的以財政出資為主,向以政策性擔保為主導、民營擔保為主體的格局轉變。如此眾多的擔保機構,經營上主要是貸款擔保、票據承兌擔保、貿易融資擔保、項目融資擔保、信用證擔保等相近的業務,市場競爭十分激烈。為提高競爭力,擔保公司在發展過程中理應注重自己的經營效率。因而,本文將對中小企業信用擔保機構經營效率進行評估與分析。

在評估企業效率的方法中,數據包絡分析(DEA)是最為常見的方法,已經廣泛應用于各種金融機構的效率分析中。在商業銀行方面,陳守東等(2006)[1]運用數據包絡分析模型測度了商業銀行的技術效率、成本效率和配置效率;趙永樂等(2008)[2]利用DEA和調查數據分析了17家銀行的效率并用能力模型對其進行了解釋;蔡躍洲等(2009)[3]以11家上市商業銀行的投入產出數據,基于DEA模型對銀行的全要素生產率進行了測算和分解。在保險公司方面,趙桂芹(2009)[4]采用數據包絡分析的超效率模型,研究了我國壽險公司效率評價及其影響因素;魏華林等(2011)[5]采用數據包絡分析模型比較了我國中資與外(合)資保險公司經營效率;吳洪等(2010)[6]基于修正的DEA方法評估了14個OECD國家和中國的產險業經營效率;孫剛等(2010)[7]利用DEA方法對我國壽險公司的技術效率、純技術效率、規模效率、配置效率和成本效率進行了實證研究。

與上述研究的對象不同,本文主要分析中小企業信用擔保公司的經營效率。考慮到對于擔保公司而言,主要的投入(金融資本、人力資本等)基本相同,而在產出方面,如擔保戶數、擔保筆數、擔保額和保費收入等方面,卻存在較大差異,因此,本文將基于產出指標分析中小企業信用擔保公司的經營效率。

二、基于產出指標的廣義DEA模型

作為一種廣受推崇的非參數法,DEA方法可以有效避免事先確定決策指標權重的缺陷,同時也能給出決策單元缺乏效率的原因。然而,傳統的DEA方法在用于評價決策單元的效率時,只能以“優秀單元”(效率為1的決策單元)作為參照集,在一定程度上限制了人們的研究視野。在對某一經濟現象進行評價過程中,人們常常要把一些對象與另外一些對象(或標準)進行比較,從而對決策單元的效率作出綜合判斷。這類研究的特點是:(1)它不是關于效率的評價,而是評價哪些決策單元的效率更好;(2)決策單元集與參照單元集之間可能是包含、相同、相交或無關等幾種關系。因此,需要構造一種廣義DEA模型。

1.產出指標的廣義DEA模型

如果所考察的效率狀態滿足平凡性、無效性、凸性和最小性經濟學公理,則參照集T1可表示如下:

(1)

對于決策單元j0,只有產出指標的廣義DEA模型如下:

(2)

其中:e為與S+對應的單位向量;ε為非阿基米德無窮小,通常取值為10e-6。

2.基于產出指標的面板數據廣義DEA模型

當涉及多期數據時,模型(2)的方法不能直接使用,因為當有多期的數據有待進行效率分析時,將涉及使用面板數據方法還是截面數據方法的問題。如果采用基于截面數據的廣義DEA方法,第t期各決策單元效率值的獲得以及第t+1期各決策單元效率值的獲得,將分別基于不同的數據包絡面。這樣各期之間的效率值沒有嚴格的比較意義。有學者建議,將所有各期的數據同時納入DEA模型進行計算(即基于混合數據的廣義DEA模型),以圖解決截面數據模型的缺陷問題,但另一些學者認為,這種做法默認了在所有各期的生產技術水平是相同的,實際上忽視甚至否定了技術進步。[8-9]鑒于截面數據模型與混合數據模型的缺陷,本文采用的是只有產出指標的面板數據廣義DEA模型。

根據模型(2)關于廣義DEA模型的基本思想,對模型(2)加以調整以使其適用于面板數據的研究。

假設決策者已經獲得p期時間序列數據,選取m個指標進行評價,在第t期有n(t)個待評價的決策單元。第t期決策單元j0(t)的數據為

yj(t)=(y1j(t),y2j(t),…,ymj(t))T

j=1,2,…,n(t)t=1,2,…,p

(3)

如果所考察的成效狀態滿足平凡性、無效性、凸性和最小性經濟學公理,則參照集T2可表示如下:

(4)

對于第t期決策單元j0(t),只有產出指標的面板數據廣義DEA模型如下:

(5)

其中:e為與S+對應的單位向量;ε為非阿基米德無窮小,通常取值為10e-6。

使用面板數據進行效率評估與分析的步驟如下。

第一步:選擇基期,例如選擇所獲數據的最早年份或關鍵年份,以使以后各年的成效評價都基于這一年份。

第二步:將基期的數據納入模型(5)進行計算,得出其基期的效率值。此時,由于這些單元既是樣本單元(對照組)也是決策單元,因此效率的最大值是1。如果有若干單元的效率值均為1,這些單元之間的成效差異無法進一步比較,但至少表明這些單元的成效值高于其他效率值小于1的單元。

第三步:將基期的所有數據作為樣本單元(對照組),將這些t期(t≥1)的數據作為決策單元,納入模型(5)進行計算,得出其第t期的效率值。由于第t期的效率值是基于基期的數據包絡面得出的,因此可能出現有最優解小于1或大于1的情形。下面分別討論這些情形的解釋。(1)當某一單元第t+1期的效率值小于第t年時,意味著該單元的效率水平相對于第t期有所下降。(2)當某一單元第t+1期的效率值大于第t年時,意味著該單元的效率水平相對于第t期有所上升。

三、數據與指標的選取

為了研究中小企業信用擔保機構的經營效率,需要擔保公司的財務數據。由于獲得全國所有擔保公司的數據很困難,因此本文采用來自某市擔保行業協會的統計數據。根據數據的可得性,樣本數據中所涵蓋的公司共計141家,包括2011年除9月份之外的11個月份和2012年1~8月份的數據。

在數據整理過程中發現,有26家公司的統計數據存在不同程度的缺失,主要原因在于一些公司尚無業務開展,有些公司僅在個別月份有業務開展。為消除效率評估結果質量的不利影響,本文將沒有開展業務的公司剔除。這樣,共有115家公司的數據納入研究的范圍。

數據來源在一定程度上決定了數學模型中指標體系的構建。由于擔保行業的統計數據不完善,無法獲得投入指標的數據(例如員工人數、成本等),無法進行涉及投入—產出關系的效率度量,只能對涉及產出的效率進行評估。鑒于只能獲得2011—2012年19個月的數據,因而,選擇按月對擔保公司的效率進行評估。鑒于以上原因,經過謹慎考慮,確定研究指標如下:擔保戶數、擔保筆數、擔保額和保費收入。

統計數據的缺陷是導致國內目前關于擔保行業效率定量分析研究成果甚少的主要原因,從另一個側面也說明關于這方面定量研究成果的需求。盡管數據存在缺陷,但從現有的數據出發,對擔保公司進行月度效率度量與比較分析并從中發現規律性,對于促進擔保行業的效率改善、明確改善的方向仍然具有重要的實務意義。

四、中小企業信用擔保機構經營效率評估

在對擔保公司的效率進行評估時,為了避免使用當月數據時出現負值導致無法使用DEA模型的現象,計算中所使用的月度數據是截至該月的數據而不是當月的數據。由于計算中所使用的月度數據是截至該月的數據,因而效率逐月保持不變或上升的現象是顯而易見的。考慮到不同財務年度數據的差異,從2012年1月起,后續月份的數據總是至本年度的當月末,而不將上年度末的數據累計在內。

1.效率均值

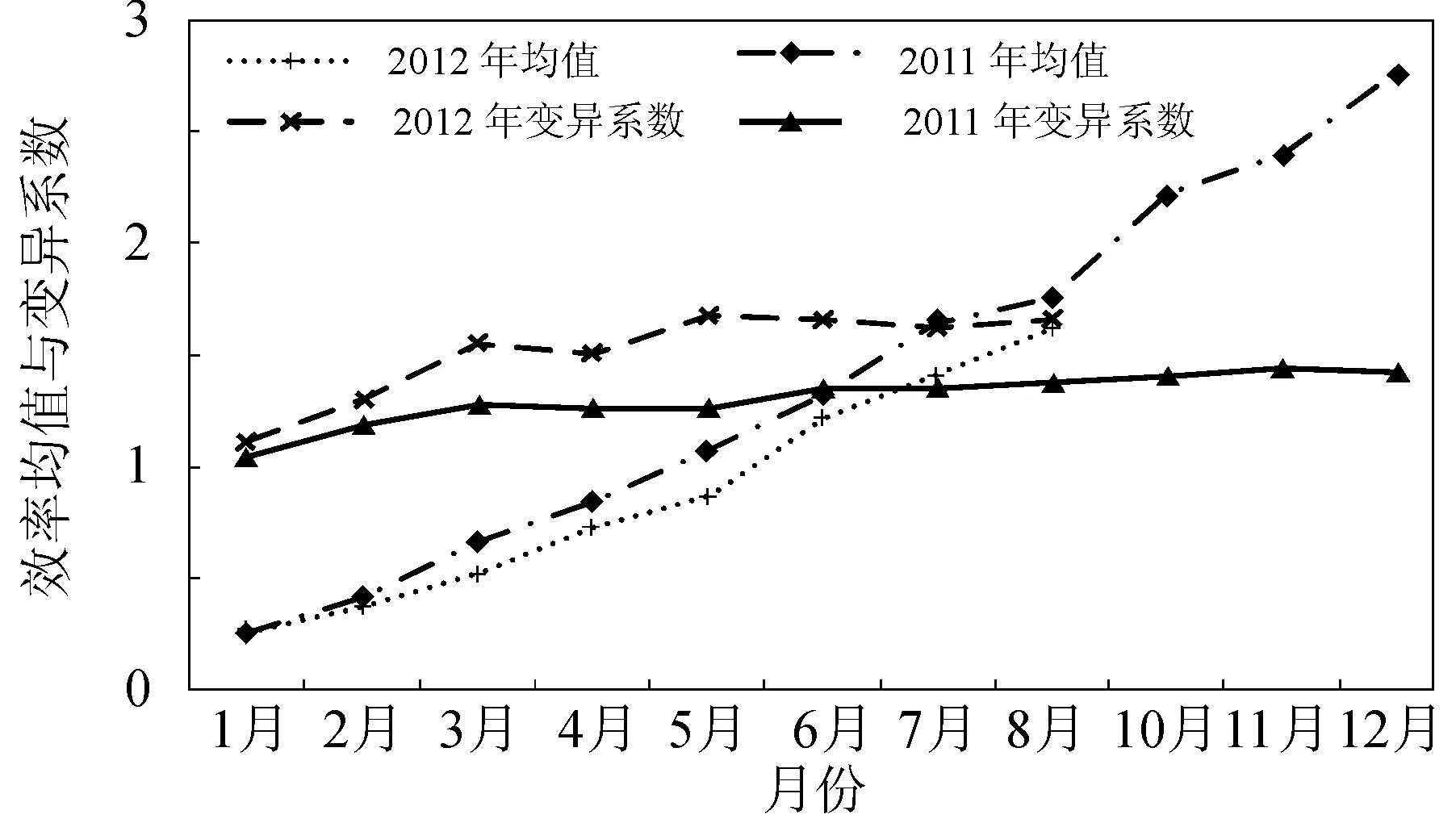

計算得到的擔保行業效率如圖1所示。對于沒有開展業務的公司,計算均值時不將其考慮在內。

圖1 擔保公司效率均值與變異系數

圖1中,2011年和2012年各月度的效率均值整體上是上升的,走勢上差不多,這與采用當月截止數據的計算是一致的。從效率均值的大小看,2012年的月度效率均值總是低于2011年,然而,2012年的月度效率變異系數總是高于2011年,即擔保公司的總體效率水平在2012年低于2011年,但從效率變化上卻高于2011年。另外,2011年月度效率變異系數保持基本平穩,2012年月度效率變異系數有一些起伏。這說明擔保公司在2011年總體的效率相對穩定。2012年效率有所下降,并且不同公司之間的效率差異增加。這可能與2011年宏觀經濟相對穩定,2012年經濟形勢變化較大導致擔保行業整體受到影響,從而使不同擔保公司的經營效率產生較大波動有關。

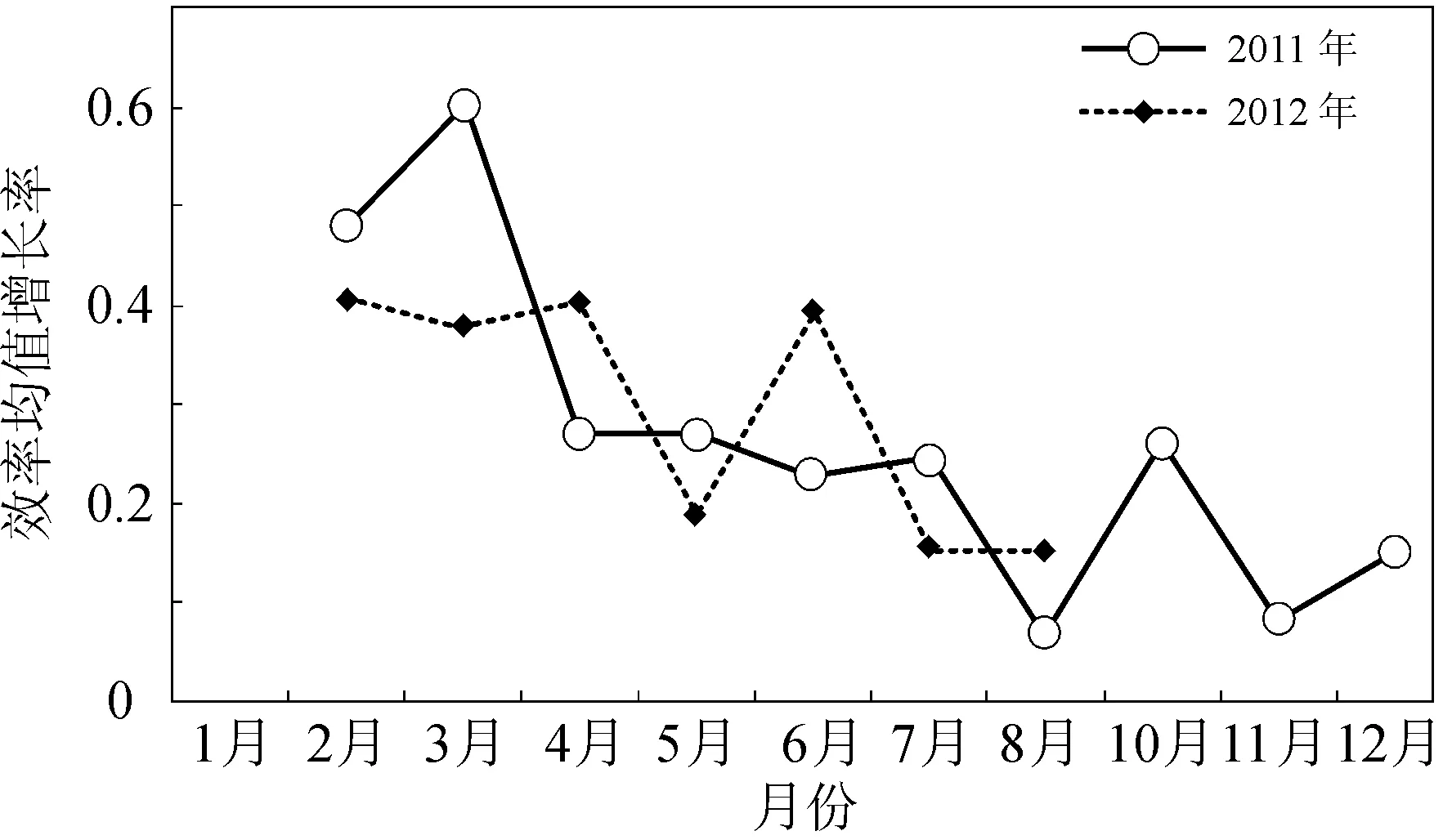

考慮到計算中所使用的月度數據是截至該月的數據而不是當月的數據,因而采用總體效率的增長率來衡量不同時間上的相對效率水平。圖2給出了樣本擔保公司不同年度效率均值的增長率。從圖中可以看到,2011年和2012年的效率增長率總體上都是從年初較高到年底較低的下降趨勢,而且波動情形比較明顯。這表明擔保公司的效率在一年內的變化很大,總體上年初效率較高。

圖2 擔保公司效率均值增長率

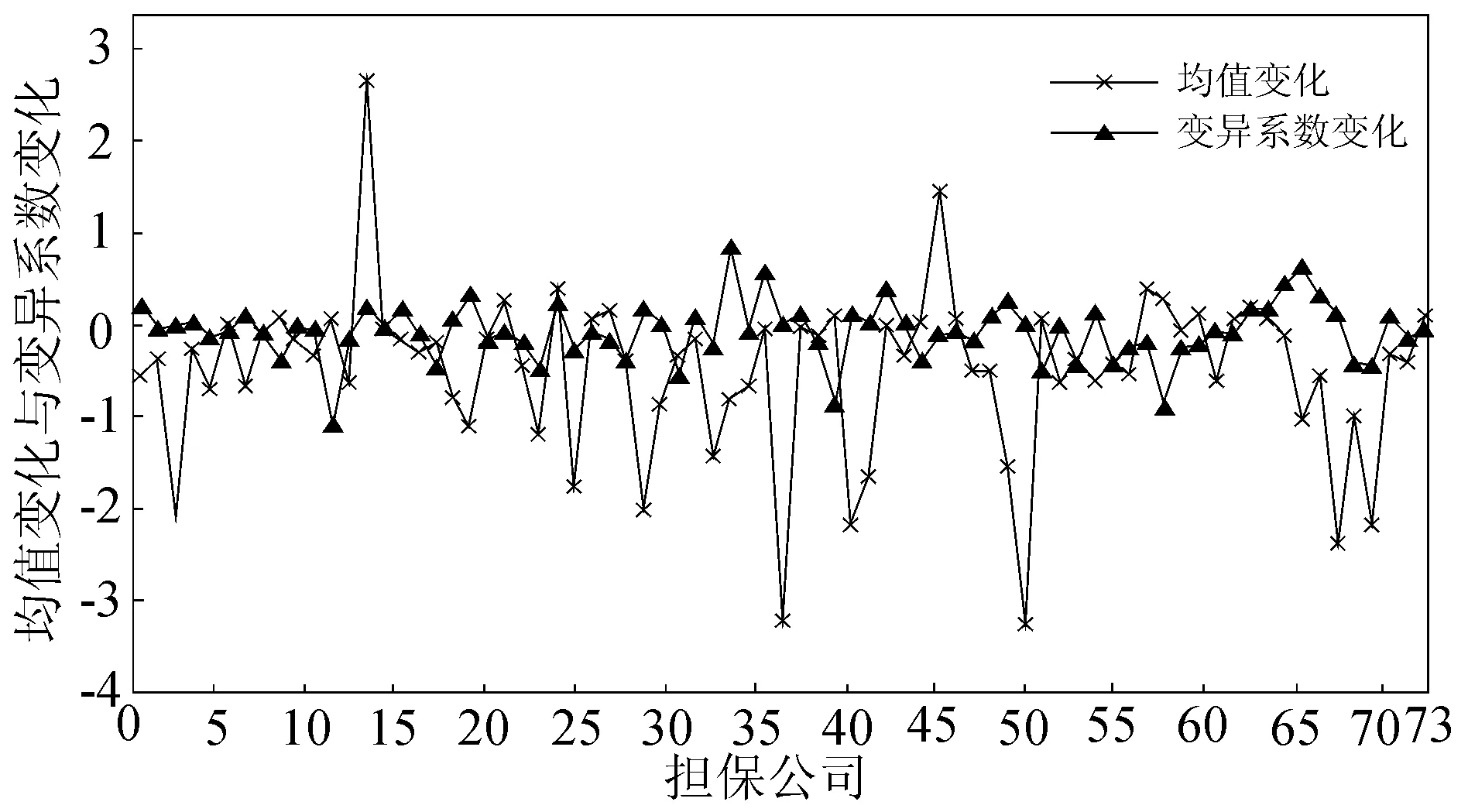

2.擔保公司效率均值變化

為了進一步考察每個擔保公司的效率水平變化,本文選擇2011—2012年持續有業務的公司,分析它們效率均值的變化及其變異系數的變化,結果如圖3所示。

圖3 擔保公司效率均值變化與變異系數變化

從圖3中可以看出,各個擔保公司從2011年到2012年的效率變化絕大多數是負數,而且多數公司的效率下降比較明顯,僅有幾個公司的效率均值是明顯增加的,這再次說明擔保公司在2012年的效率水平要低于2011年。從變異系數的變化看,多數公司的變異系數變化是負數,即變異系數從2011年到2012年是下降的,這與圖1中2012年變異系數大于2011年變異系數是不同的,這主要與圖3中分析單個擔保公司時剔除了沒有連續經營的公司有關。圖3與圖1中變異系數結論的差異說明了一個很重要的問題,即圖3中剔除的沒有連續經營的擔保公司的效率變異系數變化較大,進而導致包含它們的圖1分析中變異系數數值增加,這表明持續的經營會增強擔保公司經營效率的穩定性。

五、結論與政策建議

針對日益加劇的擔保公司競爭,本文對中小企業信用擔保公司分析其經營效率,這對提高擔保公司的競爭力有著重要意義。本文采用面板數據的廣義DEA模型從產出方向評估了中小企業信用擔保機構的經營效率。研究發現:

(1)擔保公司在2011年總體的效率相對穩定,2012年效率有所下降,并且不同公司之間的效率差異增加,這可能與宏觀經濟形勢變化導致擔保行業整體受到影響,從而使不同擔保公司的經營效率產生較大波動有關。

(2)擔保公司2011年和2012年的效率增長率總體上都是從年初較高到年底較低的下降趨勢,而且波動情形比較明顯。這表明擔保公司的效率在一年內的變化很大,總體上年初效率較高。

(3)沒有連續經營的擔保公司的效率變異系數變化較大,持續的經營會增強擔保公司經營效率的穩定性。

這些結論表明,擔保公司為了提高自己的競爭力,實現健康可持續發展,一方面要密切關注宏觀經濟形勢,積極應對經濟周期的沖擊,不斷創新,拓展經營模式和經營業務,另一方面,只有保證持續的經營才能保證經營效率的穩定。因而擔保公司應高度重視風險管理,防范和控制一切風險,從而保持健康、持續的經營,不斷推動擔保行業的發展。

[1]陳守東,劉 芳.商業銀行經營效率評價與影響因素分析[J].財貿經濟,2006(12):16-20.

[2]趙永樂,王均坦.商業銀行效率、影響因素及其能力模型的解釋結果[J].金融研究,2008(3):58-69.

[3]蔡躍洲,梅 軍.我國上市商業銀行全要素生產率的實證分析[J].經濟研究,2009(9):52-65.

[4]趙桂芹.我國壽險公司效率評價及其影響因素分析[J].保險研究,2009(10):38-44.

[5]魏華林,張 勝.我國中資與外(合)資保險公司經營效率的比較研究[J].保險研究,2011(5):68-76.

[6]吳 洪,趙桂芹.國際產險業SBM效率研究[J].數量經濟技術經濟研究,2010(8):88-101.

[7]孫 剛,劉 璐.中國壽險業效率變動實證研究[J].財經問題研究,2010(5):45-52.

[8]馬占新.廣義數據包絡分析方法[M].北京:科學出版社,2012.

[9]盛昭瀚,朱 喬,吳廣謀.DEA理論、方法與引用[M].北京:科學出版社,1996.

2013-01-07

孫 剛(1953-),男,教授,博士生導師;E-mailgangsun@126.com

1671-7041(2013)03-0028-04

F279.243

A

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

甘肅教育(2020年14期)2020-09-11 07:57:42

數學物理學報(2020年2期)2020-06-02 11:29:24

中學生數理化(高中版.高考數學)(2020年5期)2020-06-02 09:19:08

商周刊(2017年9期)2017-08-22 02:57:49

光學精密工程(2016年6期)2016-11-07 09:07:19

核科學與工程(2015年4期)2015-09-26 11:59:03

時代英語·高二(2015年1期)2015-03-16 00:08:11

中國衛生(2014年11期)2014-11-12 13:11:32