中國海水淡化產業現狀評估及發展對策

2013-11-05 02:59:58吳芳芳張效莉

海洋經濟 2013年5期

吳芳芳,張效莉

(上海海洋大學 經濟管理學院,上海 201306)

引 言

據聯合國2008年公布的數據,目前全球超過10億人口居住在水資源稀缺地區,到2025年將達到18億。面對日益嚴峻的淡水供需矛盾,各國紛紛將戰略目光轉向海水資源開發利用。沙特、以色列、阿聯酋等中東國家淡水資源供給的70%來源于海水淡化,美國、日本、西班牙等發達國家為了保護本國淡水資源競相發展海水淡化產業。中國水資源相對短缺且分布不均,人均淡水占有量僅為世界人均占有量的四分之一,被聯合國列為13個貧水國之一。沿海地區作為中國人口聚集和經濟發展的重心,也是水資源最短缺的地區;而地下水再生能力緩慢,超量開采會導致未來水源減少以及地面沉降。將海水淡化提供的水資源作為替代水源,大規模開發利用海水是解決這些問題的有效戰略選擇。

1 中國海水淡化產業發展現狀評估

1.1 中國海水淡化將進入規模化發展階段

目前中國海水淡化進入快速發展階段,中低檔淡化產品已達到了自我研發、自行制造的能力,河北、浙江、天津、山東等地圍繞海水利用產業,已初步形成了淡化裝備設計、加工制造等新的產業集群,尤其是河北曹妃甸工業區海水綜合利用示范基地、海水淡化及海水化工實現耦合的大連大孤山石化工業園的建立,標志中國海水淡化產業將進入規模化發展階段。截至2011年,中國已建成80多套海水淡化裝置,實現設計能力約1 536 160立方米/日、日淡化海水量66萬立方米的規模,相當于全球的1%,位列全球十大海水淡化產能國第5位、全球膜法裝機容量第4位[1]。

中國成為全球最具發展潛力的海水淡化業務市場,廣東玖龍紙業、天津北疆電廠、天津大港新泉、山東煙臺等多個10萬噸海水淡化工程級以及河北、浙江、山東、遼寧等多個萬噸級海水淡化工程相繼投產運營。其中2003年運營投產的榮成石島海水淡化工程是國內首個日產萬噸級反滲透海水淡化示范工程;2006年開始運營的浙江玉環電廠是目前國內乃至亞洲地區最大的采用膜法技術的海水淡化工程;2006年投產的大唐王灘電廠反滲透海水淡水系統是中國第一個投運的“雙膜法(UF+SWRO)”海水淡化項目;2008年中國首個核能淡化海水項目在煙臺投產,日產水量160 000立方米;2010年新建的大連紅巖河核電站是首個核電國產化海水淡化項目,由杭州水處理中心參與設計提供關鍵成套設備;2012年青島百發海水淡化項目采用世界上先進的雙膜法海水淡化工藝,是中國首個市政海水淡化項目,占青島市區供水量的15%~20%;河北曹妃甸唐山三友集團濃海水綜合利用項目與首鋼日產水25 000立方米海水淡化工程配套運營,實現了海水化工與海水淡化的充分循環利用,進一步延伸了海水淡化產業鏈條。

1.2 中國海水淡化產業市場格局初步形成

1)中國海水淡化產能主要分布在遼魯津浙冀粵沿海地區,淡化設備安裝呈現出大型化、全品類趨向

中國海水淡化主要分布在遼寧、山東、天津、浙江、河北、廣東等地區(地區分布見表1)。上述地區海水淡化設計產能比重分別為28.38%、25.56%、22%、11.04%、6.49%、6.51%[2];其他省市日產水設計能力占全國總產水能力的比重不到3%;上海市和福建泉州市也正在著手推進海水淡化產業。同時,近幾年中國海水淡化裝置規模類型呈現出大型化與全品類趨向。2006—2010年間共建成萬噸級以上海水淡化裝置30余套;河北省致力于大型海水淡化廠的建造,其5座海水淡化廠設計產能均為萬噸級;天津、遼寧、浙江的淡化廠規模則幾乎覆蓋從百噸級到十萬噸級的全品類,尤其浙江是中國海水利用領域科研技術實力最雄厚的地區之一,目前浙江省海水利用技術在國內海水淡化市場占有率達70%以上[3]。

表1 中國海水淡化產能地區分布Tab.1 The regional distribution of China′s desalination capacity

2)中國海水淡化工程市場外資與內資技術供應商平分秋色,而外國公司在關鍵設備、材料、技術市場領域則占據絕對主導

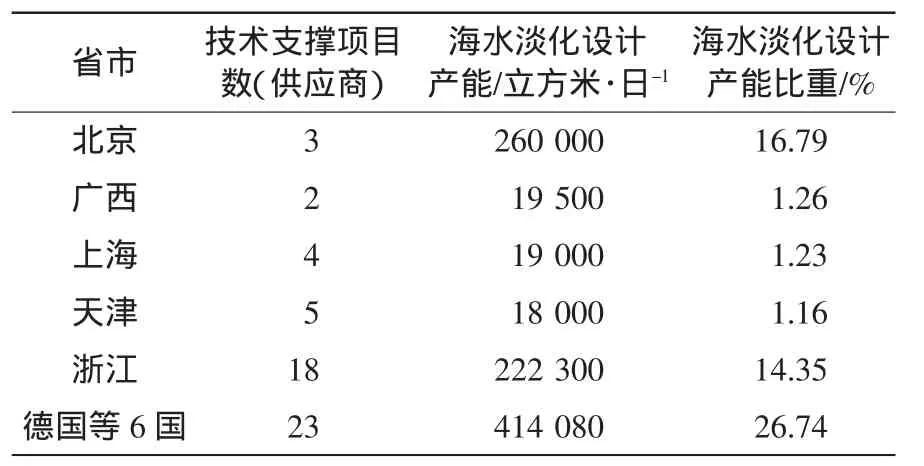

海水淡化工程建造市場由該領域的傳統知名企業主導,如以色列的IDE,西班牙的百菲薩,法國的WEIR、SLCE,美國GE、CNC、ESC、陶氏,德國的普羅名特、西門子,新加坡凱發,日本東麗,中國的杭州水處理技術開發中心、上海半島水處理公司、天津海水淡化研究所、北大青鳥新能源科技有限公司等。據不完全統計,其中外資海水淡化技術供應商承建的設計產能與國內知名技術供應商在我國海水淡化工程市場平分秋色(見表2),國內企業具備了單級萬噸級蒸餾法和反滲透海水淡化的工程能力,技術經濟指標亦達到具有同等容量的世界先進水平。

表2 中國各省市海水淡化技術供應商淡化工程建設數量分布Tab.2 The engineering construction quantity distribution of China′s province desalination technology suppliers in various povinces

但中國在海水淡化成套設備制造、反滲透膜、高壓泵、能量回收裝置、集成技術等關鍵設備、部件與技術等方面與國外先進水平存在差距。目前國內大規模海水淡化工程的關鍵材料和裝備主要靠進口,海水淡化預處理的超濾膜全部依靠進口,預處理后海水脫鹽的反滲透膜進口比重占據國內市場90%,用于制作膜的原材料有50%~70%依賴進口,這些反滲透膜法海水淡化技術的核心原材料市場主要被美國陶氏、德國科氏、日東電工(海德能)、日本旭化成以及日本東麗等幾家公司瓜分,國內已經成功生產的反滲透膜占據國內市場的10%,但其脫鹽率低于國際最高標準的占99.8%。同時,全球三大泵閥制造公司——德國KSB集團作為世界上第一家為反滲透海水淡化處理提供全套解決方案的廠商,目前在上海和大連建有生產基地,成為中國泵閥市場的主要廠家。

3)中國海水淡化形成“南膜北熱”技術區域格局

中國是繼美國、法國、西班牙、日本、以色列等國之后研究和開發海水淡化先進技術的國家之一,經過40多年的發展已經完全掌握了反滲透法、蒸餾法(多級閃蒸、壓氣蒸餾和低溫多效蒸餾)兩大主流海水淡化技術,國內已經形成了南部以“杭州水處理技術開發中心”為核心的膜法海水淡化技術研發和產業化陣營,北部以“天津海水淡化研究所”為主導的蒸餾淡化技術研究陣營。

杭州水處理技術研究開發中心承擔了國家千噸級到萬噸級的全部反滲透海水淡化示范工程,依托浙江杭州水處理技術開發中心建成的18個海水淡化項目中,有17家淡化廠采用膜法技術。浙江省海水淡化工程全部采用膜法技術興建;由上海半島水處理中心提供技術建設的電廠海水淡化工程也均采用膜法技術。

北京新源國能科技有限公司、北大青鳥新能源科技有限公司、清華大學提供技術支撐建設的海水淡化項目則均實施MED熱法,天津、河北兩省投產運營的海水淡化工程中超過60%采用熱法技術,如曹妃甸首鋼海水淡化工程、河北黃驊電廠等,超過60%的海水淡化工程采用熱法技術。2009年,神華集團、江蘇雙良節能股份公司、北京國華電力公司和國華河北滄東發電公司4家企業組成聯合體,共同研制的2.5萬立方米/日大型低溫多效蒸餾海水淡化中試裝置對中國自主掌控海水淡化技術具有里程碑意義,為中國大規模建設海水淡化裝置奠定了技術基礎。2008年建成投產的煙臺核能海水淡化項目運用清華大學具有自主知識產權的低溫核供熱反應堆與高溫多效蒸餾淡化工藝相結合生產淡水的技術,與2007年北大青鳥新能源科技有限公司設計承建的遼寧營口核能海水淡化廠,共同啟動了中國海水淡化工程核電新能源產業化時代[4]。

4)中國海水淡化產業形成了以龍頭企業為主導的發展趨勢

中國在海水淡化工程、設備制造與系統集成、關鍵材料開發等領域已經形成了一批實力與競爭能力較強的龍頭企業:東方電氣(中國眾和海水淡化工程有限公司)、上海電氣、中集集團、青島華歐海水淡化有限責任公司、青島海諾水務科技股份公司、中電環保等有望成為國內領先的海水淡化設備研制企業;中復連眾、南京新核、哈爾濱樂普實業、海亮股份、寶鈦股份、雙良股份、久立特材、南方泵業、亞太科技等有望引領海水淡化管和高壓泵等關鍵部件的國產化;中國化工集團、南方匯通、深圳惠程、碧水源等有望帶動反滲透膜與納濾膜國產化。

東方電氣集團2011年自主設計研發的兩臺日產水量4 500立方米的大型低溫多效蒸餾海水淡化設備在印尼成功投運,這是中國具有完全自主知識產權的大型海水淡化設備首次出口國外,標志著中國的海水淡化設備研發已經達到國際水平,對提升中國海水淡化設備研制及安裝調試能力、推動中國海水淡化事業發展具有深遠的影響。

2011年中國化工集團依托杭州錢江經濟開發區建設的海水淡化技術裝備制造基地奠基年產160萬平方米反滲透膜和納濾膜生產線、100萬平方米的超濾膜生產線以及能力達日產70萬立方米的海水淡化及水處理成套生產線,標志著我國膜技術和水處理產業成果初步產業化[5]。同時北京時代沃頓科技公司(南方匯通為其實體資產)是國內最大反滲透膜生產企業之一,該企業2011年營業利潤超過1億元,總資產回報率為6.84%,銷售凈利率為5.48%,而深圳惠程作為國內擁有反滲透膜聚酰胺薄膜材料生產能力的領先企業,2011年銷售凈利率高達18.89%,主營業務利潤率為14.73%[6]。

2 促進中國海水淡化產業發展的對策

為解決部分沿海城市水資源短缺嚴重問題,促進缺水城市經濟社會發展,社會各界高度重視海水淡化工作,采取了一系列措施推動海水淡化產業發展。中國海水淡化技術經過幾十年的研發與醞釀,正處于快速產業化的階段。“十二五”以來,受國家與地方政府的重視與支持,海水淡化產業迎來良好發展時機。但目前仍存在對海水資源戰略意義認識不足、自主創新能力較弱、關鍵技術發展水平較低、市場拓展能力以及配套政策不足等諸多問題。針對上述問題,建議從以下幾個方面著手采取具體可行的措施。

2.1 提升海水淡化企業的市場拓展能力

目前中國多數海水淡化企業最大的發展瓶頸就是市場開拓困難。由于項目投資額大,收益可觀且風險可控性強,海水淡化市場成為國際水務企業激烈角逐的場所。從以上評估中可以看出國內的海水淡化先進技術及市場多為國外占領,如“十一五”期間建設的日產萬噸級以上海水淡化廠85%以上為國外公司承建。

相比國際海水淡化企業巨頭,中國海水淡化企業存在起步晚、經驗不足及缺乏品牌效應等不利因素,完全依靠自身的實力一時難以與國外大企業抗衡。因此,能否快速提高海水淡化企業的市場拓展能力,直接關系到海水淡化產業化能否實現的問題。這需要企業及政府的共同努力,缺一不可。應將拓展海水淡化市場工作上升到產業發展戰略高度,將協助企業拓展國內海水淡化市場的任務列入政府行動計劃。這一方面是由海水淡化市場的特點決定的,即海水淡化市場的購買方是城市政府;另一方面也是針對競爭對手借助其國家政策優勢,利用兩國政府建立經濟合作關系的時機搭上政治“便車”而必須采取的應對措施,如日本政府將水務市場的拓展直接與外交及官方援助相結合,為日本水務產業國際市場的拓展提供強力支撐。

2.2 積極提升海水淡化技術的研發與創新能力,降低淡化成本

降低海水淡化成本是推動海水淡化產業發展的重要因素。海水淡化水作為“新的水源”,只有其成本具有比較優勢,才可以替代其他水源進入市場。通過技術創造,實現節能降耗,是促使海水淡化成本下降最主要的方法。比如美國聯邦政府于1996年恢復曾一度中止的海水淡化技術研發資助[7];2008年在其海水淡化技術發展線路圖中明確提出未來海水淡化技術研發的路徑,即保證海水淡化成本每年以4%的速度下降;2011年制定的《海水淡化法》更是明確聯邦基金資助的目的是為了尋求新能源與海水淡化技術相結合方法,從而有效降低海水淡化成本。中國可以通過政策法規、稅收等方式,支持與鼓勵海水淡化產業的技術創新研究,加強關鍵技術和裝備研發,提高海水淡化關鍵設備、成套裝置研制能力和技術集成水平;完善知識產權的管理,構建信息共享機制;完善科研成果的轉換機制[8]。

2.3 整合資源,打造更多海水淡化龍頭企業

海水淡化市場的競爭模式決定了只有擁有技術和資本運作能力的大型企業,才能獲得海水淡化工程項目的承建權,從而在海水淡化市場上擁有話語權。中國海水淡化產業的發展目標之一就是培育出更多擁有核心技術、具有強大資本運作能力,能在國內市場承接大型海水淡化工程項目的海水淡化龍頭企業。為此,應加強海水淡化產業內部聯合,使分散的各類資源和能力形成合力參與市場競爭,形成完善的產業鏈,推動使用海水淡化水,增強其對水資源補充和保障作用,培育海水淡化產業基地,造就一批具有國際競爭力的海水淡化裝備制造企業和工程設計建設企業。政府可積極引導鼓勵社會各類產業基金投資海水淡化工程項目,符合條件的可按投資額的一定比例抵扣應納稅所得額,推動銀行、保險、信托、金融租賃與股投、擔保合作,發展海水淡化工程項目的投貸聯盟。此外,應鼓勵銀行業金融機構加大對海水淡化產業重點企業、重點項目的信貸資金投放力度。

3 結語

海水淡化水在世界范圍內作為一種重要淡水供給來源,已經為廣大國家與地區所使用,并正為越來越多的城市所接受。在一些地區與城市,海水淡化提供的水資源甚至是唯一的來源。隨著中國經濟的快速發展,淡水資源的短缺將嚴重制約經濟社會的發展,開發利用海水是解決中國沿海、海島乃至內陸近海地區淡水資源緊缺的重要途徑之一,海水淡化產業已成為海洋戰略性新興產業的重要組成部分,是海洋經濟的重要增長點。將海水淡化水作為解決淡水資源匱乏的戰略舉措,是確保國家安全和可持續發展的必然要求,也是沿海地區未來生存發展的必然選擇。

[1] 國家環境膜分離工程技術中心.中國海水淡化發展研究分析報告[R].北京:國家環境膜分離工程技術中,2011.

[2] 中國社會經濟調查研究中心.中國海水淡化產業研究分析報告[R].北京:中國社會經濟調查研究中心,2010.

[3] 天津海水淡化與綜合利用研究所.海水淡化產業發展全景掃描[N].中國海洋報,2012-04-26(A05).

[4] 孫小林.新興戰略產業規劃“擴編”:海洋產業列“國家隊”[N].21 世紀經濟報道,2010-08-19(A17).

[5] 羅伯特.中國海水淡化迎最好發展期[N].經濟日報,2012-06-11(A05).

[6] 林春霞.海水淡化有望成中國海洋經濟排頭兵[N].中國經濟時報,2011-09-23(A11).

[7] Committee on Advancing Desalination Technology,Water Science and Technology Board,Division on Earth and Life Studies,National Research Council.Desalination:A National Perspective[M].Beijing:National Academies Press,2008:287.

[8] Bjorvatn K,Coniglio N D.Big push or big failure On the effectiveness of industrialization policies for economic development[J].Journal of the Japanese and International Economies,2012,26(1):129-141.