基于SPASS模型的銀行個人理財客戶滿意度影響因素分析:以農業銀行長安路支行為例

2013-11-10 09:00:18陳成

時代金融 2013年11期

關鍵詞:滿意度

陳 成

(西安財經學院,陜西 西安 710100)

隨著人們收入的不斷提高以及我國現階段民間資金運作渠道窄,政府政策的限制等問題的加深,民間資金無法發揮其投資優勢,導致大量資金投入了固定資產,使得資金流動力匱乏。隨著國內經濟的持續增長和個人財富的迅速增加,理財服務越來越受到人們的關注。然而許多投資者雖然有理財意識,但是缺乏經驗,迫切需要得到專業的知識。國內各商業銀行作為最主要的理財服務提供商,紛紛建立健全自己的個人理財服務體系,設立各種理財中心,并不斷推出新型的理財產品,國內競爭日益激烈。

本文通過對西安市農業銀行長安路支行的客戶滿意度調查與數據分析,找出長安路支行在個人理財業務中的優勢與不足,使得對個人理財業務的現狀有個清晰的認識以及對于今后的改進提了建議。

一、個人理財業務客戶滿意度調查

本次調查問卷采用Likert 7級量表。本次研究在參閱客戶滿意度理論研究的基礎上,與銀行工作人員和理財顧問進行了討論,設計了銀行個人理財業務客戶滿意度影響因素問卷。

本次調查的調查問卷共有問題18個。其中,由二級指標轉化而來的問題共計17個,再加上客戶對長安路支行個人理財業務的總體評價,即客戶滿意度問題1個。

本次調查歷時20天,調查對象為農業銀行長安路支行VIP客戶中的個人理財者。期間共發放問卷100份,收回86份,回收率為86%,其中有效問卷75份,占回收問卷的87.2%。

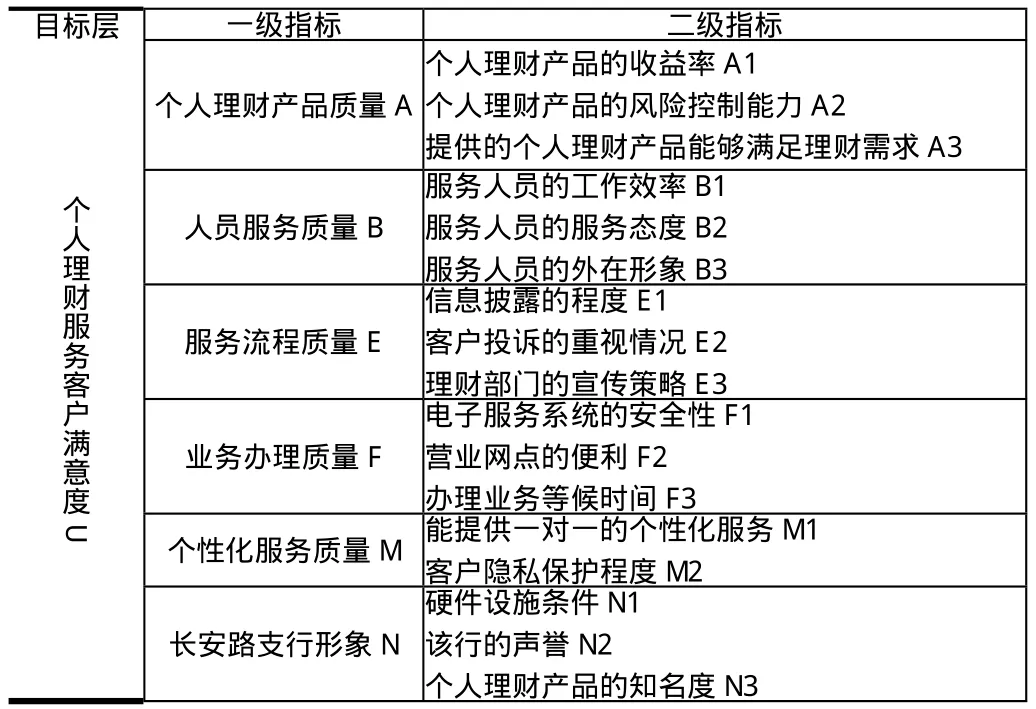

本文選擇指標時采取參考文獻資料與長安路支行實際情況相結合的辦法。首先以長安路支行個人理財業務客戶滿意度為體系的評價目標層,其影響因素為一級指標層,其次根據長安路支行的具體情況將各影響因素具體分解后形成二級指標層。在選擇影響因素時征求了長安路支行相關經理及客戶意見,而二級指標是借鑒前人的問卷調查,根據長安路支行的具體情況設置的。具體指標體系見表1。

表1 長安路支行個人理財業務客戶滿意度評價指標體系

該體系,我們以長安路支行個人理財業務客戶滿意度為目標層,將根據文獻以及該行實際情況確定的六個影響因素作為該目標的一級指標,然后又以17個具體問題作為二級指標對相應的一級指標進行解釋。

二、對二級指標得分數據進行描述性分析

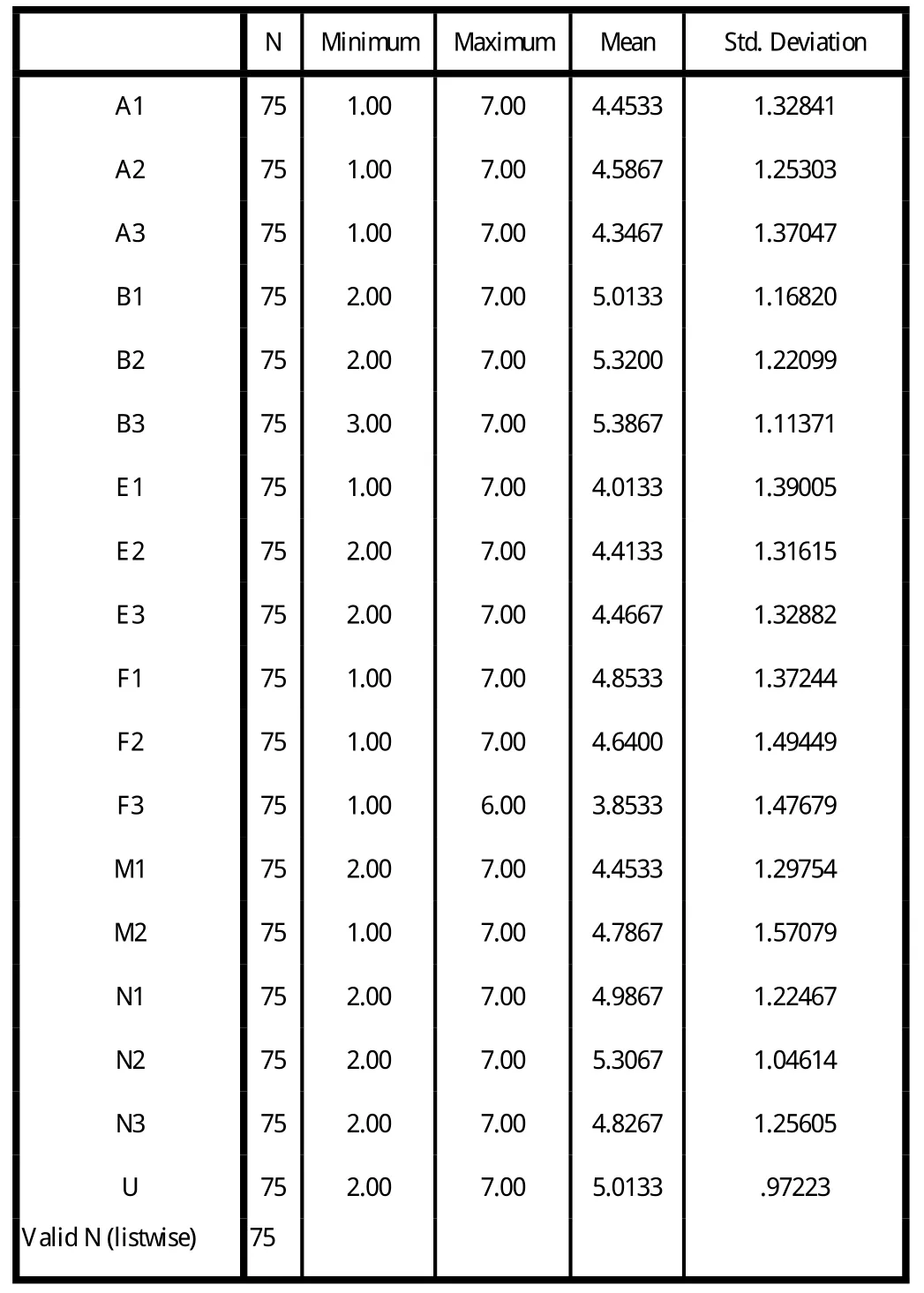

對長安路支行75份有效問卷進行整理以后,使用spss17.0軟件對其進行描述性分析,通過此項分析我們對長安路支行個人理財業務整體進行評價。結果見表2。

表2 Descriptive Statistics

綜觀全表可以看出如下幾個問題:

1.客戶對長安路支行個人理財業務的總體滿意度為5.0133,處于較滿意與滿意之間,其標準差為0.97223,為所有調查項中的最小值,也就是說客戶對該行個人理財業務總體滿意度意見相似,這些說明長安路支行個人理財業務客戶滿意度還有一定的提升空間。

2.B1、B2、B3和N2分值大于5,也就是比較滿意,說明長安路支行在這些方面令客戶滿意,應該繼續保持。另外,F1、F2以及N1都得到了接近5的分數,可以看出長安路支行在這些方面令客戶較滿意,但是相距滿分提高的空間還是很大,要繼續努力。

3.F3辦理業務等候時間的平均得分為3.8533,是所有二級指標中得分最低的,這說明長安路行在快速辦理、節約客戶時間方面做的不如人意,服務人員應該熟練業務辦理流程,合理進行客戶分流,盡最大的可能節約客戶辦理業務的時間。另外,E1信息披露的程度的平均值為4.0133,說明長安路支行對理財產品的信息披露不夠全面或者不夠真實,導致客戶對此不太滿意。理財人員以后再向客戶介紹產品的時候應該全面真實,不能欺瞞。

三、提升個人理財業務客戶滿意度的對策建議

(一)對服務流程質量的建議

對于長安路支行來說,服務流程質量是對客戶滿意度影響最大的因素,在調查分析中,對本項問題的滿意度產生重要影響的是信息披露程度以及客戶投訴情況。在問卷調查中發現,投資者大多無法對行情進行分析判斷,只能被動地接受投資的結果。另外在理財產品的說明書中,有些用語顯得晦澀難懂,對于風險,理財人員多會用“風險不大”來形容。這些問題的存在都將招致客戶極大的不滿,銀行在以后的理財服務中應盡力調整,將操作合規化。

(二)長安路支行形象的建議

本文從該行硬件設施條件、該行的聲譽以及該行個人理財產品的知名度這三方面來說明長安路支行形象。該行的硬件設施條件除了需要符合上級規定的裝修配置外,還應根據實際情況建立符合當地金融需求的網點。該行的聲譽在此次調查中得分5.3,讓客戶滿意。該行個人理財產品知名度的提升,一方面依靠總行對其產品的發行、推廣和廣告宣傳等。另一方面也需要服務人員,特別是前臺工作人員和客戶經理在進行理財服務過程中對客戶的介紹、分析和推薦。除了要求有上崗資格的人員從事理財業務咨詢辦理外,還有必要對客戶經理進行定期的培訓,以提高他們對產品的熟悉程度,能更好地給客戶提供理財服務。

(三)基于個人理財產品質量的建議

在本次調查中,理財產品的收益率得分為4.45,達到基本滿意水平。客戶對產品的收益率非常重視,但是銀行在向客戶推薦介紹理財產品的時候一定要先了解客戶的風險承受能力,切不可迎合客戶高收益心理只強調收益而忽略客戶面臨的風險,一旦風險事件發生,將會引起客戶極大不滿。

對理財產品的風險控制能力在此次調查中得分最高,然而標準差也很大,這說明對于不同的投資者而言,風險承受能力有較大的差異性,所以銀行在進行產品介紹的時候,一定要向不同的風險承受者介紹不同程度的風險產品。

對于提供滿足客戶理財需求產品的能力,銀行推出的投資理財產品應該充分考慮投資者的多樣性需求,考慮客戶不同的收入水平,豐富理財產品的種類,為客戶提供更多選擇。

猜你喜歡

工會博覽(2023年3期)2023-04-06 15:52:34

小康(2021年7期)2021-03-15 05:29:03

活力(2019年19期)2020-01-06 07:34:38

雜文月刊(2019年15期)2019-09-26 00:53:54

汽車觀察(2019年2期)2019-03-15 06:00:58

消費導刊(2017年20期)2018-01-03 06:27:54

西安交通大學學報(社會科學版)(2015年3期)2015-06-12 11:59:13

中國衛生質量管理(2014年4期)2014-02-28 17:42:10

太原城市職業技術學院學報(2014年11期)2014-02-27 07:39:10

江蘇衛生事業管理(2013年5期)2013-03-11 17:02:10