我國個人所得稅收入調節效應實證分析*

2013-11-20 09:03:40代靈敏

稅收經濟研究 2013年5期

◆代靈敏

一、引言

1978年改革開放以來,我國經濟持續快速發展,市場經濟不斷完善,各個階層收入不斷增加,人們共享了時代發展所帶來的成果。但是隨著市場經濟的不斷深化,收入分配不公現象逐漸凸顯出來,城鄉差距不斷拉大的同時,城鎮居民收入分配差距也不斷地擴大。收入分配不公會帶來很多負面影響:首先就是不利于經濟結構的調整,對經濟發展不具有可持續的支撐性;其次,收入差距擴大會給社會帶來很大的不穩定性,這已經成為制約我國構建和諧社會的主要因素。

政府調節社會貧富差距的工具主要是稅收和社會保障支出。收入分配是影響貧富差距的主要因素,國家應該對收入分配進行調節,其中最有效的手段就是稅收政策,特別是個人所得稅,承載著人們對收入調節的過多期望。在稅收對收入分配調節方面,國外學者關注的比較多,時間也較早。Richard M.Bird 和 Eric M.Zolt(2005)指出,發展中國家個人所得稅收入分配調節作用不明顯,其中主要原因是累進程度不夠,在整體上具有累退性。政府當局應該加大財政支出的力度,加上其他稅收相關配套體制,來減輕社會收入分配的不平等。Zeljko和Hassan(1995)利用保加利亞家庭收入、支出以及稅收的調查數據,分析了所得稅對家庭收入的影響;此文認為城鎮居民稅收負擔比重高于農村居民,即大部分窮人承擔的平均稅率低于富人,所得稅使得農村和城鎮以及全國的收入不平等程度有顯著下降趨勢。

與國外相比,國內對個人所得稅的收入調節效應研究比較多,多數學者都是對稅前稅后基尼系數以及稅收收入基尼系數的分析來研究個人所得稅的調節作用。王亞芬(2007)等通過計算我國城鎮居民稅前稅后以及稅收收入基尼系數,并計算了收入階層的平均稅率等指標,建立計量經濟模型來分析個人所得稅對城鎮居民收入分配差距的調節作用。文章指出,目前我國收入分配差距仍呈擴大趨勢,但沒達到兩極分化的程度,2002年以來個人所得稅逐漸發揮對收入分配差距的調節作用。彭海艷(2011)通過建立稅收再分配效應及累進性分解的數學理論模型,實證分析了1995-2008年我國個人所得稅的再分配效應,結果表明:除2006年外,我國個人所得稅起到了正向、且進一步加強的再分配效應,但調節效果非常有限;平均稅率明顯偏低,累進程度基本呈下降趨勢;分類征收模式導致總體累進性下降,工資薪金所得稅是個人所得稅累進性的主要來源;免征額在工資薪金所得稅的累進性中起主導作用,其次是稅率結構,而社會保障支出起較小的累進(或累退)效果。張世偉(2008)等建立一個微觀模擬模型,通過收入調整、收入時化和稅收制度實施更新微觀個體的收入狀態,對微觀個體收入狀態的統計估算稅收制度的收入分配效應。胡鞍鋼(2002)針對我國高低收入戶收入相差甚大的現實,通過對收入相關數據的分析,指出我國實際所得稅率相當低,而且存在嚴重的逃稅行為,特別是暴富階層偷逃稅現象更為普遍,稅收幾乎沒有起到調節貧富差距的作用。

以上國內外研究將個人所得稅收入再分配的實證研究推上了一個新的高度,但在以下幾個方面仍然值得商榷:一是沒有從整體上去研究現階段我國個人所得稅的負擔狀況。一個國家或地區,如果整體稅負水平過低,不論稅收累進性或者分布情況如何,其稅收對收入分配調節作用都十分有限。二是多數研究成果立足點比較單一,例如只從累進性、平均稅率等單一指標去研究個人所得稅對收入分配的影響;三是由于我國統計數據年份有限,沒有充分利用計量經濟學這種科學的分析工具。在借鑒國內外相關研究的基礎上,本文主要通過個人所得稅總量水平、城鎮居民家庭人均實際收入和家庭人均可支配收入基尼系數、平均稅率、稅收再分配效應指數等指標,從多個角度分析個人所得稅對收入分配的調節作用,并且建立計量經濟模型來分析個人所得稅的收入分配調節效應。考慮到原始數據的真實性和可獲得二手數據的不可靠性,本文根據國家統計局原始數據自行計算了相關基尼系數。論文的其余部分具體安排如下:第二部分為公式模型及相關數據來源說明;第三部分為我國個人所得稅收入調節效應分析;第四部分是個人所得稅收入分配調節效應計量分析;最后是本文結論與相關政策建議。

二、公式模型及相關數據來源說明

(一)相關指標計算公式

在本文中,我們遵循國際通行規則,使用基尼系數來衡量收入差距。由于沒有包括居民財產差距,一般情況下基尼系數會被低估。基尼系數計算公式如下:

其中s表示總體被分成了s組,xmi和pmi分別表示在第m年、第i組的人均實際收入或人均可支配收入和人口份額,且xm1≤xm2≤…≤xmk,μ為總的人均實際收入或人均可支配收入。用城鎮家庭人均實際收入和可支配收入基尼系數絕對差異來測量個人所得稅的再分配效應,公式為:

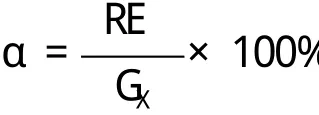

其中RE表示稅收再分配效應,GX為城鎮居民家庭人均收入基尼系數,GN為城鎮居民家庭人均可支配收入基尼系數。RE的大小衡量稅收再分配效應,RE大于0表示稅收發揮了再分配的調節作用,小于0則是起到了逆向調節作用,等于0表示稅收沒有發揮調節作用。本文還用到相對差異測量稅收再分配效應:

(二)數據來源及說明

本文數據主要來源于《中國統計年鑒》、《中國稅務年鑒》以及中國經濟信息網。考慮到城鎮居民個人所得稅數據更易獲取,而且統計比較全面,加之其更具有代表性,本文著重研究我國城鎮居民收入情況。中國經濟信息網的城鎮家庭收入是按照八段分組的,考慮到計量模型的可實用性,本文對八組數據進行加權處理,采用三分組法。本文所采用的數據樣本時間為1991年到2010年。

三、我國個人所得稅收入調節效應分析

(一)個人所得稅總量分析

在對個體財富差距調節方面,個人所得稅被賦予了神圣的職責。隨著市場經濟的發展,我國個人所得稅規模也不斷增長,但是其中越來越嚴重的問題也顯現出來。

表1 個人所得稅比重 單位:億元

表1是我國1999-2011年個人所得稅占GDP、稅收收入和財政收入比例情況。從表1可以看出,我國個人所得稅從1999年的413.66億增長到2011年的6054.11億元,增加了13倍,成為我國第四大稅種。個人所得稅絕對量的增加有多方面的原因,其中主要是得益于我國經濟總量的增長以及稅收征管水平的提高。從個人所得稅占財政收入、稅收收入以及GDP的比重來看,比值都比較穩定。其中個人所得稅占GDP比重從2002年開始就一直在百分之一點幾徘徊;個人所得稅占財政收入和稅收收入的比重都在百分之六左右,變化不大;其中個人所得稅占稅收收入的比重在近幾年還有所降低。從上可以看出,我國個人所得稅絕對量還是比較大的,這與我國是大國經濟體有一定的關系,但是相對比重還是不盡如意;早在2000年OECD(經濟合作發展組織)的資料顯示,發達國家個人所得稅占國家稅收收入總額的平均比重達到29%,若把社會保險稅考慮進來,這個比重則高達51%。

(二)個人所得稅收入調節效應分析

目前衡量收入分配差距的指標有泰爾指數、變異系數、基尼系數等,其中基尼系數是最常用的,它是根據洛倫茲曲線計算出來的。基尼系數的大小反映了一個國家或者地區的不同收入群體之間的不平等程度,一般來說基尼系數越大,收入越不平等。根據國際上的一般標準,0.2以下為絕對平等;0.2~0.3為比較平等;0.3~0.4為差距較大;0.4~0.5為差距很大;0.5以上為收入差距懸殊。

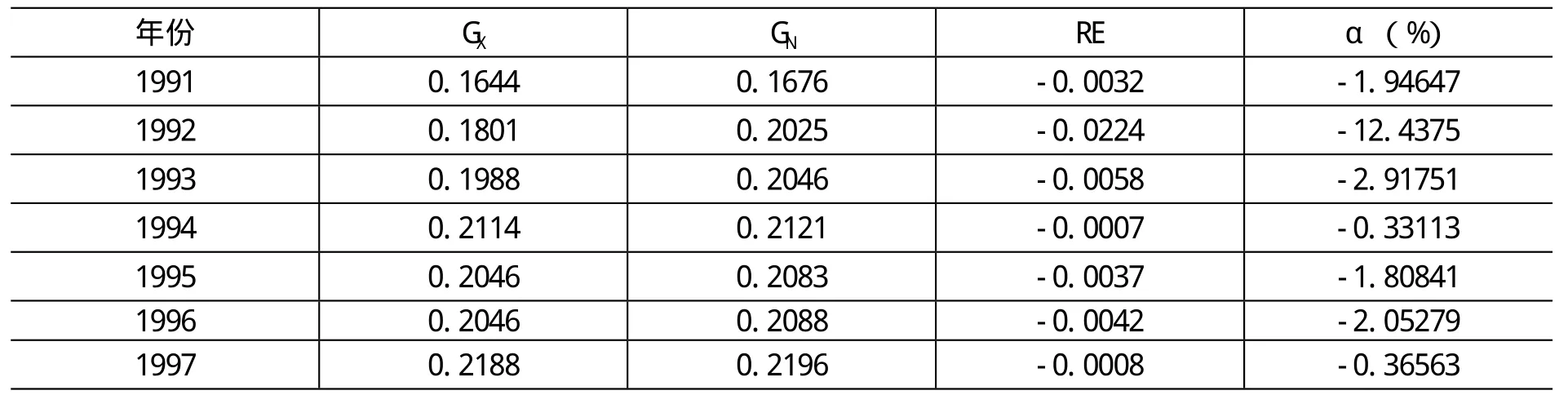

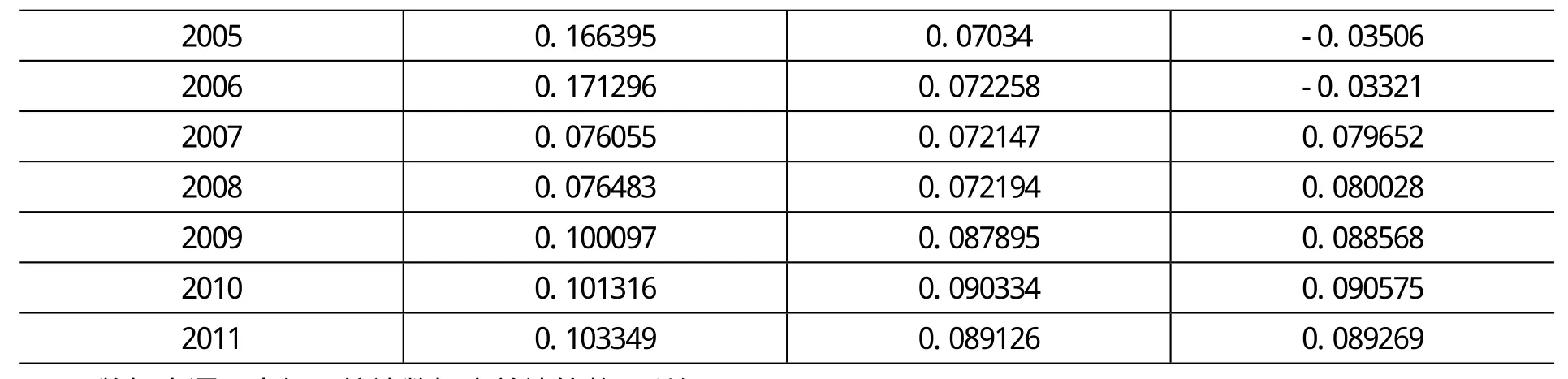

表2 1991—2011年我國個人所得稅收入調節效應

數據來源:中經網統計數據庫并計算整理所得。

表2列示了1991年到2011年間,我國個人所得稅的收入分配調節效應。從表2中可以看出,我國城鎮居民家庭平均每人實際收入基尼系數(稅前收入基尼系數GX)在1991年為0.1644,到2011年為0.3154,而且整個過程是先上升后下降,其中從2003到2008年相對值比較大,2009年以后有所減小。我國城鎮居民家庭平均每人可支配收入基尼系數(稅后收入基尼系數GN)也是呈現上升趨勢,在總體上都是比稅前收入基尼系數大,從這里也可以看出我國個人所得稅也在調節收入分配差距上效果很差,起到逆向調節作用。表2中最后一列為相對差異系數,也是測量稅收的再分配效應,和RE一樣,也反映了我國個人所得稅對收入分配起到了逆向調節作用。

(三)平均稅率分析

這里的平均稅率是指處于一個收入階層的居民其收入所承擔的稅收比重,一般認為個人所得稅是調節貧富差距最好的工具,根據其累進性性質,高收入者承擔稅收份額高,低收入者稅收負擔低,這樣才可以起到調節效應。本文平均稅率的計算公式如下:

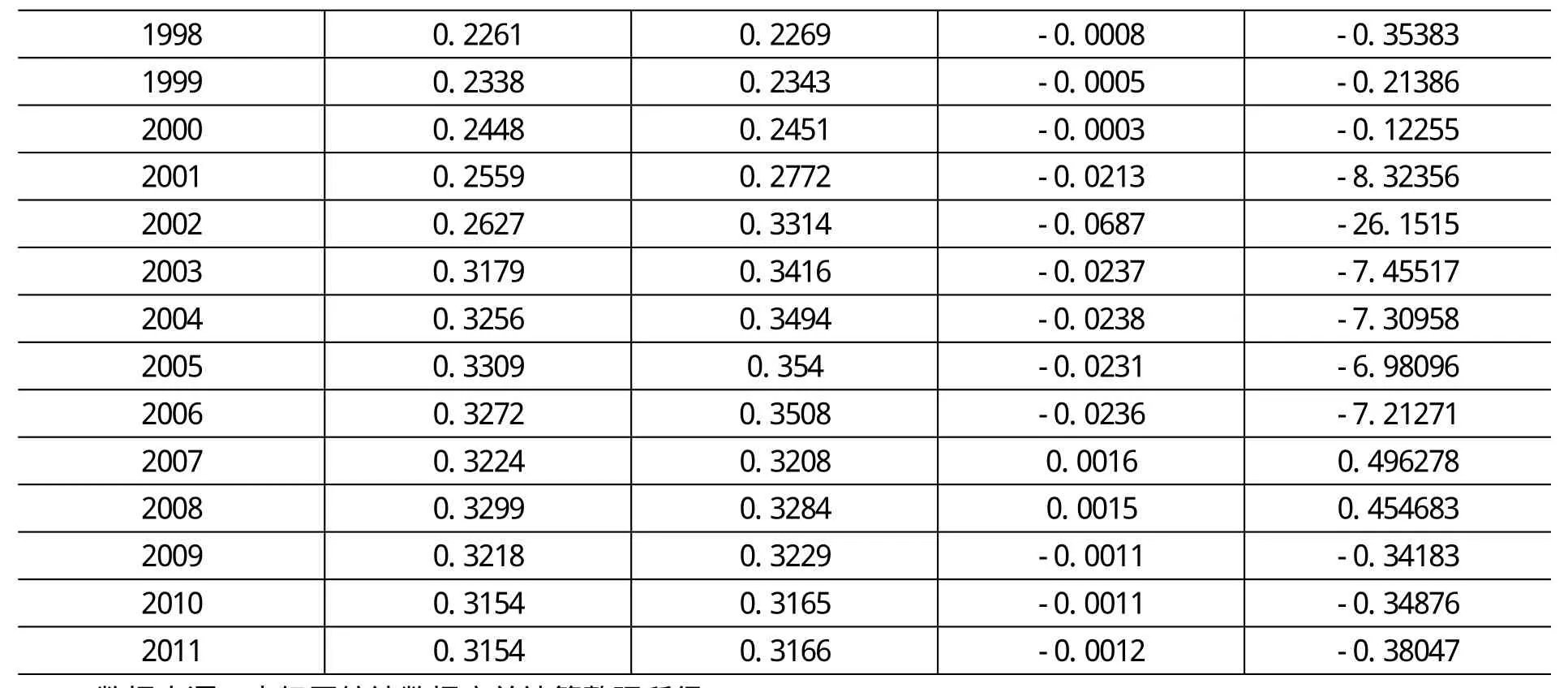

表3 1991-2011年城鎮居民各收入組平均稅率

數據來源:中經網統計數據庫并計算整理所得。

表3列示了1991-2011年城鎮居民各收入組平均稅率。表3把我國城鎮居民實際收入和可支配收入分為三個組,根據上述公式,折算出每個階層的平均稅率情況。從表3中可以看出,每個階層的平均稅率從1991到2011年都有所增加,只是趨勢不是很明顯。從各個階層之間的平均稅率來看,低收入階層平均稅率明顯要高于最高收入階層的平均稅率,從而從這個趨勢上也反映了我國個人所得稅不但沒有起到調節收入差距的作用,而是起到逆向調節效應。最高收入階層的平均稅率在2001年到2006之間都是負數,這個當然是由于數據統計的原因,更多的也體現了個人所得稅的逆向調節作用。

從上述個人所得稅總量水平、基尼系數和平均稅率的分析來看,在收入差距調節方面都有其相似性。個人所得稅總量水平及相關比重都很低,難以發揮大規模的收入差距調節效應。對相關基尼系數的分析可知,個人所得稅在我國收入調節中起到了逆向調節作用;平均稅率分析的結論是:低收入群體承擔了過重稅負,高收入群體稅負較輕,個人所得稅起到逆向調節作用。這里的逆向調節作用形成的原因,本文認為主要是我國個人所得稅是分類所得課稅模式和有關征管因素造成的。首先,分類所得的征收方式,更有利于高收入階層的稅收抵扣,每項所得都得到一定的減免,但是低收入群體收入來源單一,總收入中得到抵扣額較小,再者收入來源的稅率結構差別很大。其次,我國工薪所得稅是個人所得稅的主要來源,而且其采用源泉扣繳的計征方式,不易存在偷稅漏稅行為;而高收入者相對于低收入者的單一收入來源,他們更易于偷逃稅,這樣更增加了個人所得稅的逆向調節作用。

四、個人所得稅收入分配調節效應計量分析

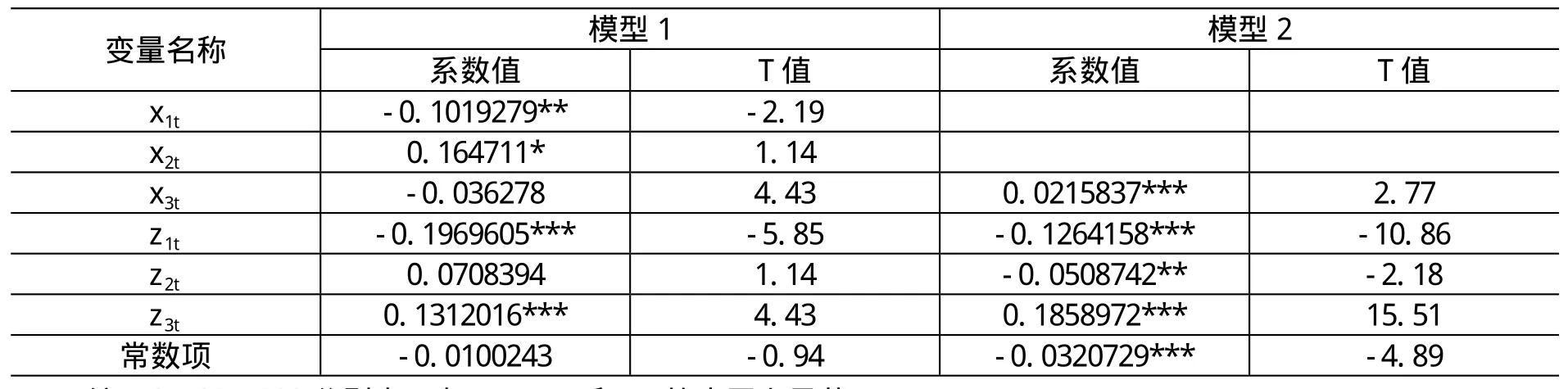

為了從多個角度研究個人所得稅的收入再分配功能,本文對我國城鎮居民收入進行計量分析。模型所用數據一部分為表2和表3內容(城鎮居民人均可支配收入基尼系數和各個階層的平均稅率);各個收入組的可支配收入。由于是時間序列,對其進行對數處理,消除其時間趨勢問題,模型如下:

其中ginit是城鎮居民人均可支配收入基尼系數,x1t、x2t、x3t為各個階層收入的平均稅率,z1t、z2t、z3t為各個階層城鎮居民人均可支配收入的對數值。本文用Stata12.0進行計量分析處理,具體分析結果如下(樣本區間為1991-2011年):

表4 回歸結果

上述模型1中,明顯有系數不顯著,其中主要由于多重共線性。在Stata12.0中可以一次解決這個問題,即所謂的逐步回歸法,其結果為表中模型2,各系數在5%顯著性水平下都是顯著的。從模型2的結果可以看出,基尼系數的大小在各個階層的稅收收入平均稅率方面只與高收入階層平均稅率相關,而且此系數為負值,說明基尼系數值與高收入階層的平均稅率呈正比:其平均稅率越高,基尼系數越大。這是不符合客觀現實的,可能是基尼系數本身的特性所決定的,決定基尼系數值大小的主要有兩個因素,一個是人口比重,另外一個是收入比重;當收入比重很大的時候,如果擁有這些收入的人口比重較小,得到的基尼系數也比較小。在我國也確實存在這些情況,真正高收入群體人口比重是非常小的。2010年世界銀行公布的調查數據,美國5%的人口掌握了60%的財富,而在中國,1%的家庭掌握了全國41.4%的財富。財富集中程度遠大于美國,成為全球兩極分化最嚴重的國家之一。模型2顯示出中低收入階層城鎮居民人均可支配收入的對數值系數值為負,高收入階層城鎮居民人均可支配收入的對數值為正,即增加中低收入階層的收入水平會降低基尼系數,增加高收入水平收入會提高基尼系數值,這也是個人所得稅發揮其職能的初衷。

在上面的回歸結果中,公式中沒有顯示對于中低收入階層的平均稅率系數,這里有數據統計和處理的因素,不過本文認為最主要的因素是:個人所得稅只有調低高收入群體的收入的作用,而沒有增加低收入群體收入的作用,即只可“劫富不濟貧”。這也是符合我國現行個人所得稅現狀的,個人所得稅對免征額(3500元)以下的收入群體沒有起到任何調節作用,也是我國現行個人所得稅存在的問題之一。

五、結論及政策建議

本文實證分析了1991年到2010年我國城鎮居民個人所得稅的收入調節效應及其影響因素。得出的結論是:個人所得稅總體上起到了一定的收入差距調節作用,但是調節效果非常有限,特別是對高收入階層的調節作用效果很差。其結論的主要原因是:個人所得稅總量水平不夠,其累進效果不明顯,尤其是對高收入階層沒有起到調節作用;個人所得稅的分類所得征收以及稅收征管因素不完善導致個人所得稅沒有起到應有的收入差距調節效應。

我國個人所得稅在調節貧富差距的不足,主要體現在以下幾個方面。首先,現行個人所得稅主要來自于中低收入者的工薪所得。城市居民工薪所得占總的實際收入比重在不斷降低,2011年為64.2%,說明構成財富增長的還有其他很多沒有歸為工薪的收入,這些收入都游離在個人所得稅之外。在個人所得稅的來源中,我國的工薪階層承擔了過多的稅負,這與貧富差距調節的初衷是相悖的。其次,在我國個人所得稅沒有發揮其調節貧富差距作用,主要是由于很多收入并不是來自于合法收入,是所謂的灰色收入和非法收入。由于這些非白色收入的存在,導致了個人所得稅的征收困難,個人所得稅只能對合法收入征稅,而別的非法收入卻得不到管制,越是誠實勞動的人卻擔負了主要的稅收,這樣更是造成收入調節的不公平。最后,個人所得稅的制度設計不合理,分類所得稅制無法對高收入者實行累進稅率征收。分類所得課稅制設計不規范,存在著制度上的漏洞,納稅人很容易通過轉換收入類型、分解收入、改變次數等使稅源大量流失,產生納稅人之間的稅負不公。綜合收入高但結構多樣化的居民,享受著多元扣除,稅負偏輕,而工薪階層的工薪收入是其主要或唯一的收入,只能享受工薪項目的扣除,而不能享受多元扣除,即使收入較高,同樣適用的累進稅率也較高,造成稅負偏重,成了納稅主力。分類所得稅制嚴重削弱了個人所得稅的財富再分配功能,資產大戶和納稅大戶不對稱已是不爭的事實,個人所得稅出現了逆向調節。

個人所得稅的征管制度雖然在近些年有所進步,但是總體還是沒有跟上信息多元化的發展。在稅收征收管理中,目前存在的最主要問題就是現金交易很容易逃稅。對于那些高收入群體,由于他們的收入來源多元化,所以更容易產生現金交易的逃稅行為;而普通工薪階層,相對于高收入全體則承受了更高比例的稅收負擔。

收入差距擴大會給社會發展帶來很多不利影響,所以應該加大對收入分配差距的調節力度。對個人所得稅的改革措施主要應該從以下幾個方面:首先,采用分類綜合所得征收模式。它是將分類所得稅和綜合所得稅的優點綜合在一起,實行分項課征和綜合計稅相結合的一種所得稅制度。納稅年度終了時,再將本年度的所有所得加總起來,按照累進稅率計征所得稅,平時所繳納的分類所得稅,可以在納稅年度終了時應繳納的綜合所得稅中扣除。其次,費用扣除標準的設置應當考慮實際情況,適當降低低收入階層的邊際稅率,加大高收入階層的稅率水平。近來,關于個人所得稅改革意見都集中在提高免征額上,其實這是一種誤解。提高免征額的標準,確實讓很多人獲得優惠,但是這個優惠的額度相當有限。個人所得稅是累進稅,由于免征額的提高,高收入者的應納稅所得額進入低檔次稅率水平,所以高收入群體才是真正的收益者,他們由于免征額的提高而所少繳的稅款比低收入者多多了。另外,國家要行使其職能,稅收收入必須要得到保證。由于個人所得稅起征點提高,如果稅率不變甚至降低,那就意味著個人所得稅整體收入在稅收總收入比重下降,相反商品稅比重上升。商品稅的特點是越是普通大眾收入不高、儲蓄有限,商品和一般服務消費比例就越高,因而繳納稅越多。此外費用扣除標準應適當考慮整體家庭負擔情況,不能一刀切,否則也會造成一定程度上的不公平。適當降低低收入階層的邊際稅率,加大高收入階層的稅率水平,能更加有效發揮個人所得稅的收入調節能力。再次,增強居民納稅意識,加強征管力度,發揮個稅調節作用,功夫更多在稅外。①朱明熙:《個人所得稅為什么在我國難以起到調節作用》,《涉外稅務》,2001年第10期。國家應該加大力度發揮現代科技優勢,讓所有能控制到的收入進入個人所得稅的征收范圍之內,嚴厲懲治偷稅漏稅行為,確保征稅的嚴肅性。最后,應發揮多方位的配套個人所得稅措施,完善消費稅,增設財產稅與贈與稅,開征社會保障稅等;除了稅收方面的完善,還要從其他一些制度方面給予配合。

[1]胡鞍鋼.加強對高收入者個人所得稅征收調節居民貧富收入差距[J].財政研究,2002,(2).

[2]潘雷馳.我國個人所得稅調節收入差距效用的實證分析[J].稅務研究,2009,(3).

[3]彭海艷.我國個人所得稅現狀及再分配效應的實證分析[J].海南大學學報(人文社會科學版),2011,(8).

[4]王亞芬,肖曉飛,高鐵梅.我國收入分配差距及個人所得稅調節作用的實證分析[J].財貿經濟,2007,(4).

[5]王志剛.中國稅制的累進性分析[J].稅務研究,2008,(9).

[6]張世偉,萬相昱.個人所得稅制度的收入分配效應——基于微觀模擬的研究途徑[J].財經科學,2008,(2).

[7]Richard M Bird and Eric M Zolt. Redistribution via Taxation:The Limited Role of the Personal Income Tax in Developing Countries[R].ITP Working Paper,2005.

[8]Zeljko Bogetit and Fareed Hassan. Distribution of Income and Income Tax Burden in Bulgaria[R].Policy Research Working Paper,1995.

猜你喜歡

艦船科學技術(2022年13期)2022-08-11 09:30:02

核科學與工程(2021年4期)2022-01-12 06:30:26

今日農業(2020年19期)2020-12-14 14:16:52

小學生必讀(中年級版)(2020年9期)2020-12-04 02:07:22

鐵道通信信號(2020年9期)2020-02-06 09:15:22

數學大王·趣味邏輯(2019年5期)2019-06-13 20:27:43

小學科學(學生版)(2019年5期)2019-05-21 01:00:18

經濟技術協作信息(2018年30期)2018-11-22 06:20:24

中學物理·高中(2016年12期)2017-04-22 11:53:03

小櫻桃·童年閱讀(2014年11期)2014-12-01 22:21:30