擬上市公司經營的獨立性對發審委審核行為的影響

2013-11-20 10:30:42藍翁瑋

時代金融 2013年8期

關鍵詞:研究

藍翁瑋

(浙江財經大學,浙江 杭州 310018)

擬上市公司經營的獨立性對發審委審核行為的影響

藍翁瑋

(浙江財經大學,浙江 杭州 310018)

本文以我國資本市場股票發行審核制度改革為背景,手工搜集主板市場第八屆至第十二屆擬發行公司的相關數據,實證研究擬發行人經營的獨立性對股票發行審核結果的影響,結果發現,在控制其他因素的影響下,經營獨立性越強(客戶集中度和原材料采購集中度越低),擬發行人通過發行審核的可能性越大。

股票發行審核委員會 經營獨立性

自滬深股市設立以來,我國證券市場的規模不斷壯大,制度也不斷完善。證券市場成立之初,我國股票發行審核制度實行審批制。2001年3月29日,中國證監會取消股票發行審批制,擬實行股票發行核準制。無論是審批制還是核準制,企業能否公開發行股票并不是由市場決定,其最終的決定權仍掌握在政府及監管部門的手中。因此,在目前的證券發行制度下,發審委的審核通過是公司成功IPO的必經之路。

一、理論分析與研究假設

我國上市公司向大股東輸送利益、掏空上市公司的現象較為普遍。以較低的價格將上市公司資產出售給大股東控制的公司、向高管人員(在其他關聯企業同時擔任職務)支付較高的薪水、為大股東控制或參股的企業提供貸款擔保等等,都是大股東掏空上市公司的表現,可以看出,關聯交易是其重要途徑。而關聯交易的發生與上市之前改制導致的經營缺乏獨立性有關。因此,擬上市公司的經營獨立性,有助于降低關聯交易,進而從源頭上抑制大股東的侵害行為,作為首次公開發行的“把關者”的發審委,應當更加重視經營獨立性好的擬上市公司。

基于此,本文提出如下假設:限定其他條件,擬上市公司過會的概率與經營獨立性呈正相關關系。

二、實證研究

(一)樣本選擇

本文以主板市場、中小板市場第八屆至第十二屆股票發行審核委員會審核的擬發行人為研究對象,共有840家擬上市公司的數據,剔除未能找到6家擬上市公司的數據后,最終的研究樣本包括834家擬上市公司。

(二)模型和變量

本文采用Logistic回歸模型對上述理論假說進行檢驗:

其中,p為模型的響應概率;x為解釋變量;y為其他控制變量組成的向量;ε為隨機干擾項。

被解釋變量為擬上市公司是否通過發審委審核的結果,以虛擬變量approve表示,若通過審核,則approve=1,否則approve=0。該數據從中國證監會發行審核委員會的會議審核結果公告中獲取。

解釋變量為擬上市公司客戶集中度和原材料采購集中度。一般認為,客戶集中度和原材料采購集中越高,擬上市公司對特定客戶或原材料供應商的依賴就越強,企業經營的獨立性越弱。本文采用C 5和R 5來表示擬發行人的客戶集中度和原材料采購集中度;其中C 5表示向前5名客戶的銷售占營業收入的比例,R 5表示前5名供應商的采購占擬發行人采購總額的比重。這一數據從各擬上市公司的招股說明書申報稿中獲取。

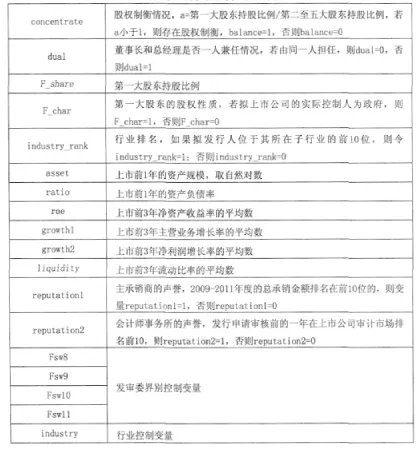

本文在模型中加入了盡可能多的控制變量,以降低遺漏變量引起的內生性問題。包括擬上市公司的股權制衡情況、董事長和總經理是否一人兼任、第一大股東的股權性質、企業規模、行業地位、資產負債率等財務有關的控制變量等。

表1 控制變量符號及釋義

(三)描述性統計分析

在834家擬上市公司的股票發行申請審核中,有685家通過發審委的發行審核,占樣本數的82.1%,149家的發行申請被發審委否決,占樣本數的17.9%,表1是按照發審委界別劃分的股票發行審核結果。

表2 發審委發行申請審核結果統計表

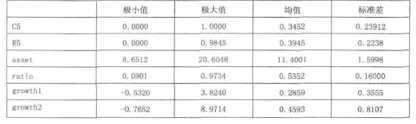

在樣本公司中,前5名客戶的銷售占營業收入的平均比例為34.52%,標準差為23.912%,最大值為100%;前5名供應商的采購占擬發行人采購總額的平均比例為39.45%,標準差為22.38%,最大值為98.45%。表2是解釋變量和部分控制變量的描述性統計結果。

表3 解釋變量和部分控制變量的描述性統計結果

(四)變量的相關性分析

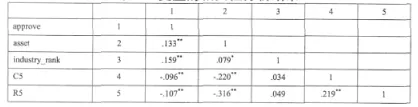

擬上市公司經營獨立性的解釋變量C5、R 5與被解釋變量的相關系數分別為-0.096(1%水平顯著)、-0.107(1%水平顯著),這表明經營獨立性與擬上市公司通過股票發行審核的可能性正相關,經營獨立性越強的擬上市公司越可能通過發行審核。表3是被解釋變量與解釋變量和部分控制變量的相關性分析結果。

表4 變量的相關性分析結果

(五)回歸分析

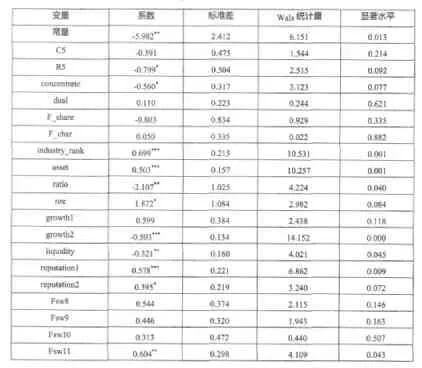

擬上市公司經營的獨立性會影響發審委的審核。變量R 5的系數為-0.799(10%水平顯著),這說明擬上市公司向前5名供應商的采購占采購總額比重越大,通過發行審核的可能性越小。變量C 5的系數為-0.591,這表明擬上市公司向前5名客戶的銷售占營業收入比例越大,通過發行審核的可能性越小,不過這種影響在統計上不顯著。

表5 logistic回歸分析結果

三、結論分析

本文的實證研究表明,擬發行人的經營獨立性會影響發審委的股票發行審核行為,獨立性越強的擬發行人越受發審委“青睞”,通過股票發行審核的可能性更高。由此可見,發審委在股票發行審核過程中是重視投資者利益保護的。

上市資格作為一種稀缺資源,研究其如何進行分配是資本市場一個重要的課題。影響發審委的審核行為的因素還有很多,本文僅選取了獨立性的一個角度研究發審委的審核行為,諸如擬上市公司聘請的中介機構擁有的社會資本,尤其是發審委委員中包含政府部門人士,對擬上市公司通過發審委審核的情況還有待進一步研究。

[1]Johnson S.,R.LaPort,F.Lopez-de-Sialnesand Shleifer,A.Tunneling[J].American Economic Review,2000,90:22-27.

[2]胡旭陽.什么樣的擬發行人受發審委“青睞”——我國股票發行審核委員審核行為實證研究[J].財貿經濟,2011,(6).

[3]時晉和曾斌.發審委制度困境與反思[J].證券市場導報,2012,(6).

藍翁瑋(1989-),男,漢族,浙江麗水人,就讀于浙江財經大學,研究方向:資本市場運營。

猜你喜歡

體育科技文獻通報(2022年3期)2022-05-23 13:46:54

天津外國語大學學報(2021年3期)2021-08-13 08:32:18

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

科技傳播(2019年22期)2020-01-14 03:06:54

遼金歷史與考古(2019年0期)2020-01-06 07:45:20

民用飛機設計與研究(2019年4期)2019-05-21 07:21:24

電子制作(2018年11期)2018-08-04 03:26:04

汽車工程學報(2017年2期)2017-07-05 08:13:02

國際商務財會(2017年8期)2017-06-21 06:14:14

電子制作(2017年23期)2017-02-02 07:17:19