你相信有無風險高收益的項目嗎?我做到了

2013-12-04 08:52:50

中國商人 2013年1期

為什么幾乎所有的富豪都持有股票?

經(jīng)過前兩個階段的修煉,你逐步開展了你的創(chuàng)業(yè)計劃,隨著時間的推移,你漸漸也有了客觀的收入,銀行的存款也越來越多。這時有一個問題出現(xiàn)了:你的錢放在銀行干什么?放在銀行的錢是增值了還是貶值了?

很明顯,你如果想在賺到錢的基礎上進一步致富以至于達到財務自由,那么,把你賺到的錢存在銀行,并希望從中獲利,是條很糟糕的途徑。存款只能獲取微薄的利息,用以抵消通貨膨脹,你的錢相應的購買力會逐年下降,直到你什么都買不起。最終你會驚奇地發(fā)現(xiàn),你賴以信任的銀行將你辛苦賺來的錢蠶食殆盡。

所以,很多人有了一個思路:要將自己的錢以其他資產(chǎn)形式存在,而不是以存款的方式放在銀行。這個思路絕對是正確的。

要將自己的錢以其他資產(chǎn)形式存在,首要要具備一個思維:致富的唯一方式就是讓你的錢通過某些資產(chǎn)形式存在,并不斷增值,帶來遠遠大于通貨膨脹的報酬率。明白這一點之后你要做的就是投資一些東西,讓它和通脹賽跑并遠遠地超過通脹。

大多數(shù)人都具備這個思維,也確實是這么做的,但為什么最終達成財務自由的人卻是鳳毛麟角?

先來看看他們都做了什么?

很多商人看著錢放在銀行不斷貶值也心急如焚,但又不了解其他投資渠道,于是,他做了一件貌似很合理的事情:做自己熟悉的事情,投資自己的企業(yè)。

思維是正確的,但很多人忽視了一個問題,你的企業(yè)資金、規(guī)模與能力的匹配問題。于是,可以看到很多擺地攤的人開起了小商鋪,幾年之后小商鋪變成了大店面,不久之后大店面變成了連鎖店。規(guī)模逐步擴大看起來的確不錯,但是由于能力、人才資源有限等因素最后限制了項目的發(fā)展,一旦能力的提升追不上規(guī)模的擴張,原本是想讓閑置的資金產(chǎn)生更多的價值,結果卻由于盲目擴張而導致資金鏈斷裂以至于企業(yè)破產(chǎn)。

也有一部分人,沒有企業(yè)、項目的運作經(jīng)驗,但有些閑錢,于是看到什么熱就投資什么,結果呢?大多數(shù)人都虧錢,能夠最后成功的人少之又少。這些人投資的范圍極其廣泛:房產(chǎn)、股票、期貨、債券、黃金、古董、藝術品、普洱茶、蘭花……諸如此類,每個人都可以在身邊看到很多。

如果通向令人神往的財務自由之路是如此輕松,那豈不是人人都能達到?財務自由又有何魅力可言呢?

所以,首先要分析的是這部分投資失敗的人問題出在哪兒。只有知道了問題的根源,再去掌握正確的思維和方法,才能做到不去步其后塵。

商人們將錢投入自己的企業(yè),擴大規(guī)模以博取更大盈利,這是可取的。關鍵在于,很多人不明白,企業(yè)規(guī)模的大小是由很多因素決定的,而不僅僅由錢的多少決定,而這部分人恰恰只注重了錢的因素忽略了其他因素的重要性,自然會得不償失。

需要思考的是,為什么如此眾多的人選擇用自己的血汗錢來進行投資?首先是因為個別暴富的誘惑產(chǎn)生了羊群效應,從而導致這部分人忽略了風險的意義。其次是因為人們基本不具備長期投資的思維,從不去研究那些能長期勝出的投資標的,而選擇那些短期有空子可鉆的產(chǎn)品。要知道,任何事物的發(fā)展都是有規(guī)律的,短期的得失永遠只是一朵浪花,最終會被大潮所吞沒。

做任何事情都要選擇收益大、成功率高的,這一點沒有人不理解,但是真正能這樣研究的人有多少呢?

舉個例子,我們身邊有大批的人在炒股,請問,你怎么看待這件事?如果你也要炒的話為什么選擇炒股而不是黃金、期貨或者蘭花?

我有一份很重要的統(tǒng)計數(shù)據(jù),美國100年年平均回報率排序:股票指數(shù)10%(世界7%)、房地產(chǎn)6%、黃金3%、藝術品1.5%。也就是說,如果一輩子做股票投資,綜合破產(chǎn)與暴富的人群,平均每年可以獲得10%的復利收益,如果做藝術品投資,平均每年只能獲取1.5%的復利收益。

我們的目標是盡可能取得最大的收益,所以我們要做的不是憑興趣、愛好和流言熱點,而是根據(jù)這份百年統(tǒng)計數(shù)據(jù),選擇讓資產(chǎn)得益最高回報率的復利增長,也是最有生產(chǎn)力的股票投資。明白了這點也就不難理解,為什么幾乎所有的富豪都持有股票。

開始的選擇決定了最終的結果。我的感受是:實業(yè)做得再大也敵不過虛擬經(jīng)濟,何況我國證券市場未來的發(fā)展空間大得驚人,未來一二十年,通過資本市場不斷健全,我們肯定會因此誕生一批世界航母級的大公司,而我們會搭上這一班隆隆起步的高速列車嗎?

你呢?最開始,是選擇投資股票還是那不靠譜的蘭花?

如何讓你的資金保持長期復利增長?

有一位高人曾經(jīng)說過這么一段話:我知道,當一個國家的國民生產(chǎn)總值達到人均2000美元以后,將會進入全民理財?shù)纳鐣窭碡斁鸵馕吨懈嗟娜诉M入股市進行投資投機。更多人進入股市的結果是股市中存量資金的擴大與沉淀。從籌碼與資金的供求關系來說,資金是無限的,籌碼是有限的。所以,資本市場的高估是常態(tài),暫時的低估是災難預期被人性所擴大的結果。這就是我全身心、全部流動資產(chǎn)投入股市的唯一理由,也是信心所在。從這個角度來說,那些對于股市持謹慎態(tài)度,認為該分散投資的理論,其實是缺乏對整體的了解,缺乏對股市自信的原因。當然,假如我一旦在股市退休,就不得不搞個投資組合,以適當?shù)匾?guī)避風險。

看到這里,你有什么心得呢?

我能猜到你的心得是:賺到錢之后通向財務自由的致富之路就是投資股票。你以為自己找到了通向財務自由的捷徑,可這種興奮不會持續(xù)很久,很快你會發(fā)現(xiàn),為什么我周圍這么多人都炒股,大多虧得一塌糊涂,不破產(chǎn)就萬幸了,哪里看見有人走向了財務自由之門呢?

在回答這個問題之前我要先問問各位看官,你是怎么看待炒股票這件事的?或者說,你是怎么做股票投資的?在我看來,絕大多數(shù)人并不知道股票投資的本質和魅力何在。

世間萬物相通,投資股票也不例外,從大的方面來說和做實業(yè)投資的道理是相通的,但刨根問底的時候會發(fā)現(xiàn),兩者的區(qū)別大得驚人。

打個比方,你投資10萬元開了一間門店做小買賣。第一年,你賺了10萬,你的資產(chǎn)變成了20萬,那么第一年你的增長率就是100%。

第二年,你的生意更好了,賺了20萬,你的資產(chǎn)瞬間就變成了40萬,那么相對于你這一年的本金,第二年的增長率還是100%。

問題是,這樣的高增長能維持幾年?估計一個門店能維持每年賺20萬已經(jīng)是不錯的水平了。所以,第三年,如果不出意外,你還是賺了20萬,相對于你40萬的本金,第三年的增長率就是50%。第四年依然賺了20萬,相對于你前一年60萬的本金,第三年的增長率就是33.3%。第五年你還是20萬的盈利,但相對于你80萬的本金,第三年的增長率已經(jīng)降低到25%……

同樣的生意,每年賺到的錢一樣多,雖然你的資金在不斷增加,但資金的增長率卻是逐年下降的,直到趨近于零。

很多商人明白這個道理,所以希望在資金不斷增加的同時,資金的增長率也不斷增加。于是,他們想到的解決辦法是:將賺到的錢投資擴大自己企業(yè)的規(guī)模或者投資其他生意。所以,才出現(xiàn)了我之前講的那一幕幕悲劇。

遺憾的是,幾乎所有的生意都要面臨凈資產(chǎn)增長率放緩這個邁不過去的坎。怎么解決?

突然,聰明的你,想到了一條絕妙的計策:假如,我有個朋友A想做點小買賣,約我合伙經(jīng)營,一起投資10萬元,我投資1萬元,占有10%的股份,他來經(jīng)營這個生意。賺到錢了自然會分給我10%。生意穩(wěn)定后不能盲目擴張規(guī)模,那賺到的錢就不能繼續(xù)投入產(chǎn)生效益。怎么辦?正好,我還有個朋友B,也要經(jīng)營生意,投入100萬,那么我投入10萬吧。隨后再找個缺錢做項目的朋友C,投資個50萬……

這樣一圈下來又會出現(xiàn)新的問題出現(xiàn):如果你和你的朋友們合伙做生意,這個生意不需要你投入太多的錢,怎么辦?或者你所參與的生意趨于穩(wěn)定后根本不需要或者你朋友不同意你追加投資,又怎么辦?

這樣下去,久而久之,你的錢又沒有去處了,而這個時候有個方法能讓你所有瓶頸都得到解決,那就是:投資股票。

投資股票的本質就是合伙做生意,只是你不需要去參與決策和經(jīng)營,這就是投資股票和經(jīng)營實業(yè)的相同之處。你投資的十萬元能占你朋友生意的10%,但你買股票,可能就只能占到那個公司股份的萬分之一。

同樣,如果你的朋友一年增長率為30%,你的10萬元也能增值30%;你買股票的公司如果一年增長率為30%,大致上你的10萬元也能增值30%。只是股價有高估和低谷的區(qū)別,而價格和收益又需要一定的時間來統(tǒng)一罷了。

不同的地方在于,你有幾十上百萬,說不定難于找到合適的項目來容納它,但投資股票基本沒有這個困擾。更為重要的是,如果投資實體,你研究好一個生意后想加入其中并不是一件容易的事,而投資股票就輕松太多了。當你想退出時,也是同樣的道理。

正是因為有良好的進入和退出機制,所以你可以經(jīng)常轉換不同的投資標的。買進一個公司是因為這家公司正處于行業(yè)上升期,業(yè)績能得到幾年的高速發(fā)展,你的資金可以參與其中搭便車獲取同樣的增長。而一旦這家公司的發(fā)展放緩,進入調整期,你隨時可以賣掉,再買進另一個處在高速發(fā)展期的公司。

這就是證券投資真正的魅力所在,沒有天花板,資金得以長期的復利增長。

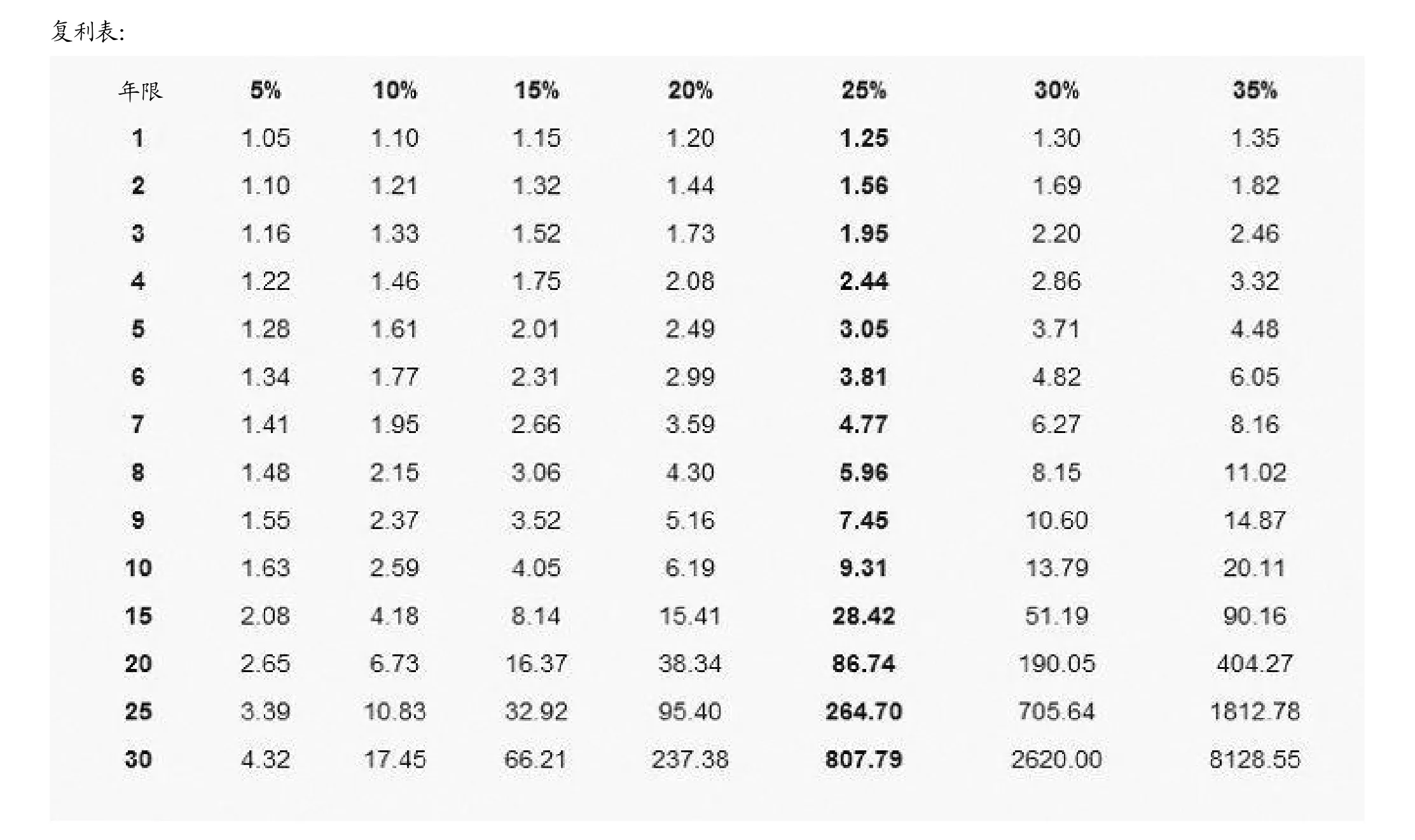

復利這個東西實在太彪悍了,以至于傳說中連愛因斯坦都曾感嘆道:復利,是人類歷史上最偉大的數(shù)學發(fā)現(xiàn)。那么,復利究竟是個什么東西呢?俗話說就是驢打滾,利滾利。

比方,你有10萬元,第一年增值20%,變成12萬;第二年也增值20%,于是你手上的錢就變成了12×20%+12,也就是144000元。千萬不要小看這4千元,如果年限一長,差距就會大得讓你吃驚。

股價長期來看,是由上市公司的業(yè)績來決定的,短期來看,是由供求關系決定的。是洞悉短期的供求關系比較容易還是調研上市公司的業(yè)績成長空間比較容易?

當然,如果你拍著胸脯說自己可以洞悉短期內股價波動背后的玄機,那么你是高人,你盡管去做。可如果你沒有這個本事,還是老老實實走最容易走的路吧。任何一個在這個市場中能長期勝出的人都知道,長期以來,任何經(jīng)營不善的公司,盡管在二級市場都會有翻云覆雨的表現(xiàn),但最終難逃被并購或被退市的悲劇。而那些經(jīng)營不錯的公司,不管多少年股價平平、無人炒作,但最終總能一柱擎天,實現(xiàn)自身價值與價格的統(tǒng)一。

所以,頻繁買賣操作的人,絕大多數(shù)不懂股票投資的本質。買進和賣出的原因是很多可笑的理由,這樣的人最終會被市場消滅,如果還沒有消滅,那是遲早的事情,或者唯一的答案是運氣好而已;那些傻乎乎長線持有的人呢,運氣好拿到一只好股票就翻了很多倍,運氣不好的早就退市破產(chǎn)了。

一味做短線和一味做長線都是不合適的,沒有觸及本質,而真正符合股票投資本質的做法是:不斷跟蹤研究目標公司,根據(jù)其業(yè)績變化來進行買賣操作,如果行業(yè)穩(wěn)定、公司穩(wěn)定,就一直拿著等待價值回歸,一旦公司業(yè)績變差或者股價被炒作而高估,就賣掉。

我是個徹徹底底的風險厭惡者,只愿意做最安全的事,愿意跟隨大的趨勢和規(guī)律。我深知,我如果想實現(xiàn)財務自由,必須要堅定不移地投資股票,必須要堅定不移地走符合證券投資本質這條路。

如何做到無風險收益?

在2005年之前,我對于股票投資的概念和其他人別無二致,認為股票暴漲暴跌,風險極大。轉折出現(xiàn)在哪呢?

2005年初的一次出差,在飛機上我翻閱了一本雜志,雜志上有一篇關于股神巴菲特的報道。就是這篇報道,讓這次飛行成為我生命中最為重要的一次飛行,也給了我一場深刻的洗禮。

從這篇巴菲特的報道中我發(fā)現(xiàn)了兩個問題:第一,巴菲特像我這么年輕的時候,算上幾十年的通脹,依舊沒有我有錢;第二,如果按照現(xiàn)在我生意上的收益,要達到2005年巴菲特的財富,不出意外的話,至少需要幾萬年。

為什么?

答案只有一個,巴菲特有本事把他的錢在幾十年內,每年都復利增長百分之二十還要多。某種程度來講,這一點就是現(xiàn)在的我和巴菲特的唯一區(qū)別。如果我也能像巴老那樣讓財富每年獲得百分之二十多的復合增長,那么在我有生之年,財富也能超過巴菲特。但問題是,我該如何去獲得呢?

當時我的想法是,要學習到這種讓資產(chǎn)能長期復利增長的方法來進行未來的證券投資。但周圍那些我能接觸到的人,有的研究股市已經(jīng)十幾年,依舊一無所獲,能保證從零學起的我短期內就比這些人厲害嗎?所以,自學成才這條路就被我否定了。

成功有兩種方式,一種需要自己摸索,一種是學習成功者的經(jīng)驗。所以,我剩下的唯一一條路就是:找到具備這樣投資理念并有成功投資經(jīng)驗的大師。既然在我周圍已經(jīng)找不到任何突破,就只有到外部去尋求機會。此時,有兩個金融聚居地供我選擇,一是上海,一個是深圳。上海不太了解,深圳就比較熟悉了,于是接下來我要做的就是帶著這個目標去深圳。

我的那幫朋友聽說我要尋求價值投資之道,無一例外嘲笑我說,在中國,你就別想走這條路了,行不通。我卻不以為然,我一直認為,符合本質的才是能長遠發(fā)展的。

在不斷尋找的過程中,出現(xiàn)了一個偶然的機會,我的一個朋友要去和上海金融報的一個記者吃飯,邀我同去赴約。席間觥籌交錯,我得知這個記者上崗不久,之前在深圳一家基金管理公司做行業(yè)研究員。他告訴我,一些好的基金公司也是以價值投資為主導思維,同時還建議我去基金公司尋找機會。

接下來的那段時間,我開始了解、對比那幾個為數(shù)不多的規(guī)模較大、資金較雄厚的基金公司。為什么不是研究所有的基金公司呢?我要分享一個觀念:永遠要做成功概率大的事情。人才、資金都是趨利的,規(guī)模大、資金雄厚的公司往往會吸引更多的優(yōu)秀人才,調研到更及時、真實的資訊。長期來看,這樣的公司淘汰率遠遠低于其他小公司,并且通常能成為長跑冠軍。當然,也不排除一段時期內,有小公司的基金產(chǎn)品如黑馬般名列前茅,但畢竟是小概率事件,且毫無預測分析的規(guī)律可言。

說到這個思維,通過一個例子就比較容易理解了:賭球,你是押傳統(tǒng)強隊還是如韓國、尼日利亞這樣曾經(jīng)的黑馬?賭球是有賠率大小之分的,而買基金賠率卻沒有大小之分。既然沒有賠率之分,你為何不選擇贏面更大的公司產(chǎn)品呢?

這個思維和選擇投資股票而不投資其他理財產(chǎn)品是一樣的,但真正做到這一點的人并不多。盛宴總是為少數(shù)人準備的,大多數(shù)人是為盛宴買單而存在。因此可以得到一個結論:投資股票,比較適合大眾的做法是將閑錢買一些好基金公司的優(yōu)質基金。如果你沒有精力和資源去研究證券投資之道,也沒有時間和興趣,投資基金是個不錯的選擇。

再往深處講,就要探究證券投資的本質,而那些以價值投資為主導思維的基金產(chǎn)品,是符合這個本質的。除此之外還有什么是符合其本質的呢?這是你需要判斷的,就算你不具備專業(yè)知識,有時候只需要多動動腦筋,也能發(fā)現(xiàn)很多東西是否符合其本質。

打個比方,有人說12月到了就必須穿大衣。12月和穿大衣有什么關系呢?因為12月是冬天,而冬天氣溫會降低,氣溫降低我們就需要穿大衣御寒,所以,氣溫降低才是穿大衣行為的本質。你判斷的標準應該是:氣溫降低了,我才需要穿大衣,不是12月,也不是冬天。如果你沉迷于12月和冬天,就是沒有探求到其本質。

結合證券市場,也能這樣判斷,深挖下去你會發(fā)現(xiàn),原來“12月”和“冬天”下面,根本就沒有“氣溫降低”這個本質存在。因此你會得出判斷:很多所謂專家講的條條道道都是沒有本質依據(jù)的。所以,你要秉持這樣的思維利劍來看待你接觸到的鋪天蓋地的資訊,你就能獲得你想要得到的成果。你所作出的投資決策符合其本質,才能獲得預期的收益。

關于證券投資,除了購買優(yōu)質基金外,還有一個符合其本質的投資方法:無風險套利。無風險套利是指,在股市中沒有風險或者風險很小的情況下,能獲得一定的預期收益。這樣的機會經(jīng)常有,特別是在熊市中,只是你能不能發(fā)現(xiàn)或者發(fā)現(xiàn)了覺不覺得這是個機會而已。

以攀鋼釩鈦為例,這個股票曾經(jīng)有兩次現(xiàn)金選擇權(交易過程結束后,需要支付交易標的物的一方可以選擇實際支付交易標的物,也可以選擇以現(xiàn)金方式履行交割手續(xù)),第一次是2009年4月9.59元,第二次是2011年4月10.55元。

第一次現(xiàn)金選擇權之前很長一段時間,股價都在9.59元以下,最低到了6元多,可以算算有多大的無風險套利空間。第二次現(xiàn)金選擇權依然出現(xiàn)類似的狀況。這就是典型的無風險套利機會之一。

你知道這個消息嗎?如果你不知道,那就是你沒有發(fā)現(xiàn)這個機會;有人發(fā)現(xiàn)嗎?太多人知道這個消息,只是真正參與其中的人,不是很多。大多數(shù)知道這個消息而選擇不參與的人,就是發(fā)現(xiàn)了這個消息但不覺得這是個機會,或者說,他們覺得這樣的盈利空間太小,還不如買其他股票、證券博取更大收益來滿足自己扭曲了的貪欲。

有人發(fā)現(xiàn)這個機會,也買進了,但遺憾的是中途選擇賣出。為什么這些人不能堅持下去呢?特別是第一次現(xiàn)金選擇權之前的那次暴跌,跌破了很多參與者的膽。他們沒有洞悉這次無風險套利機會的本質,對于確定的結果還存在很多疑惑,于是暴跌放大了他們人性中恐懼的一面,他們選擇了被淘汰。

除了這樣類似機會屬于無風險套利,還有哪些情況也是屬于無風險套利呢?比如大股東承諾、可轉債、分離債、交易規(guī)則研判等等,這些東西的的確確是無風險的套利機會。

我曾經(jīng)選擇絲綢股份進行投資,為什么?

這個股票在股改的時候有一個非常重要的承諾,它承諾股票價格在未來一年如果低于三塊五,上市公司的大股東將以三塊五的價格全額收購或者換成現(xiàn)金。如果在未來的一年它的價格高于三塊五,上市公司的大股東將給所有原有股東追加送股。

當這個股票的價格跌到三塊二時,距離三塊五有10%的差價,也就是說假如你買這個股票的第二天起大盤連續(xù)下跌,你持有這個股票的最大風險是你一年的收益率賺了10%。這種情況我們可以稱之為無風險收益,會使很多投資者獲得非常好的心態(tài),因為可以重倉去買。

這個項目會出現(xiàn)兩種結果:一是還沒買就漲停了,錯過了機會;二是買進之后大盤連續(xù)下跌,只賺到了10%。

還有一個股票叫做“中化國際”,中化國際上市的時候是中國第一個世界五百強公司,所以代碼就是600500。這個公司曾經(jīng)發(fā)行一個投資項目叫 “分離債”。

“分離債”也是一個無風險收益。“分離債”是上市公司一個新的融資手段,是把轉債和權證衍生品種結合在一起,公司通過發(fā)行分離債的時候也配售權證。

如果在二級市場做一些已經(jīng)脫離基本項目的權證,最后的結果一定是血本無歸,只不過是時間長短的問題。但也確實有熟悉交易規(guī)則和金融知識的人在權證方面發(fā)了大財,像馬鋼權證、中化國際權證等等。但有一塊無風險的收益,就是大量的權證。權證一開盤上市的時候,由于市場投機非常強,你可以把權證三四塊錢賣出去,到2010年年底,中化國際的權證是十幾塊錢。

我們?yōu)槭裁磿l(fā)現(xiàn)暴利?

我們在研究權證的時候發(fā)現(xiàn),發(fā)行權證的上市公司的股票必須符合《公司法》和《證券法》中的一個要求:市值達到30億才有權發(fā),如果市值只有20億,中國證監(jiān)會將不會批準你的融資要求。

當時,中化國際的董事會和股東大會已經(jīng)通過,轉成分離債的時候價格只有五塊多錢。在研究它的市值的時候我們發(fā)現(xiàn),中化國際的流通盤子只有五個億,這樣算下來公司的市值只有25億。當我們關注這支股票的時候,發(fā)改委已經(jīng)通過了它發(fā)行債券的要求,一般情況下一個月之后中國證監(jiān)會也會審核。因此我們判斷,在一個月之內,它的市值必須由25億漲到30億以上,所以認定這是無風險收益。

在我們買進這支股票之后,不到一個月時間,中國證監(jiān)會通過了它的要求,當時它的分離債在六塊五左右,漲幅達到20%。

保底和無風險是由法規(guī)制度、上市公司的利益以及大股東融資的手段來保證的。

曾經(jīng)有一個媒體報道過,一個股民在一天之內血本無歸。為什么會在一天之內血本無歸?

新股民喜歡買低價格的股票,因為不了解,所以買進了一個四五塊錢叫做“首創(chuàng)”的權證,但是他沒有注意到第二天權證就要到期了,如果權證到期不轉成股票,權證就變成了一張廢紙,三十多萬一夜之間就沒了。

同樣的情況,對于做權證做得好的人,結果就大不一樣了。

在首創(chuàng)權證交易的最后一天,由于這個品種已經(jīng)達到五塊多,絕大多數(shù)懂權證的人都轉成股票叫“首創(chuàng)股票”。如果在二級市場買首創(chuàng)股票,假如當時的市價是十塊,而你買進權證,第二天轉成股票,它的成本相當于九塊五,而股票價格大概在十塊左右。立刻賣出就意味著,你睡了一覺就漲了五毛錢,也就是5%的收益,假如買了100萬,睡了一覺就賺了五萬塊。

由于時間所限,在過去的一兩年當中,我們大概做了一二十個類似的案例,短線的也就是睡了一覺獲得了5%到10%的收益。

再以“深萬科”為例。不懂的人會以為,房產(chǎn)漲價所以市值會漲,事實并非如此。

融資有這樣的要求:一個房地產(chǎn)公司要上市,房地產(chǎn)目前很景氣,需要大量資金,但是中國政府在信貸方面有所控制,所以,上市公司只能在證券市場進行融資。作為絕大多數(shù)上市公司的大股東,都會希望融資越多越好,而上市公司的融資又是以融資價格來實現(xiàn)的。比如要發(fā)想兩億股,如果一股價格是1塊錢,就能融資兩億,如果一股價格十元,就能融資二十億。

上市公司的融資價格交易規(guī)則有規(guī)定,必須與招股說明書發(fā)布當天前20日的交易日的均價或者最后一個交易日的均價掛鉤,它的融資價格必須是20個交易日均價的90%到110%之間。深萬科為了使他的融資征發(fā)獲得最大效益,就希望融資的價格高,價格高就希望市價漲。所以在大盤的調整中,深萬科由二十多塊錢漲到三十多塊錢,最終他的征發(fā)價格定到32塊多,征發(fā)完之后股價開始下跌。

這個過程中有利益驅動,上市公司、上市公司大股東和二級市場的投資者利益是一致的,都希望價格高,而到了融資結束表現(xiàn)就比較差,為什么?因為大股東的關鍵主題已經(jīng)結束,不再有動力。

看到這些關于無風險套利的案例,你震撼了嗎?如果你也曾經(jīng)買過這樣的股票,請問你買進的依據(jù)是什么?賣出的依據(jù)又是什么?

這個問題估計問倒了百分之九十以上的投資者,如果知道依據(jù),他們?yōu)槭裁撮L期來看都是虧錢呢?股價漲跌都是有其內在原因的,只是你無法洞悉而已。有一句話說得非常好:世界上有很多事情我無法理解,因為我無從去了解。所以,要堅持做自己了解的事情,賺自己看得到的明白錢。

的確,會存在很多符合本質的投資方法,你不可能洞悉每一種。我們要做的,就是在自己的能力、閱歷范圍內,去做符合本質、風險最小的投資。哪怕你只具備一件武器,你都會比市場上絕大多數(shù)人要強。長期堅持下去,則復利可期。