企業年金的社會化投資運作模式探究

2013-12-23 05:14:38中鐵第四勘察設計院集團有限公司

商場現代化 2013年15期

陳 丹 中鐵第四勘察設計院集團有限公司

據聯合國推算,今后40年間全球人口將膨脹至93億,全球人口的年齡結構將發生巨大變化——青年人口的增長率放緩,老年人口的增長速度驚人。根據第六次全國人口普查的結果,中國總人口為13.7億。2010年中國60歲及以上人口1.8億,占比12%;到2050年,60歲及以上老人人口3.6億,占比將超過30%,社會進入深度老齡化階段屆時勞動人口約為8.1億,減去接受高等教育、失業和低收入勞動人口約30%,將出現2個納稅人供養1個養老金領取者的局面。除國家層面的各種保險制度和養老基金之外,企業年金也已經成為保障退休人員生活的一種重要方式。企業年金作為直接關系到國家發展和人民生存發展基本問題的保障制度,他的投資方式必須是謹慎的,同時必須是能夠實現保值增值的。本世紀初的由于次貸危機帶來的全球性的經濟危機,給世界各個主要國家和地區的企業年金投資活動都帶來了巨大地影響,眾多國家和地區在此次經濟危機中破產。而我國的企業年金投資活動同樣面臨著嚴峻的市場形勢。在我國,由于國家的各項規定以及市場活動的不成熟,企業年金的投資活動主要集中的購買國債,更有一部分企業直接將企業年金存入銀行。這一部分的經濟活動占據整個企業年金投資活動的80%以上,但是卻只能帶來約為3%的收益率,遠遠世界其他發達國家的8%及以上的收益情況。企業年金在參與市場投資活動的過程中,油漆需要考慮投資方式的安全程度,收益情況以及相關的市場流動性。首先必須保證企業年金的安全,控制風險,在投資活動中不能使企業年金的本金受到侵蝕。其次必須實現良好的收益性,能夠在市場交易中獲得良好的投資回報。第三,必須實現良好的流動性,避免在某一種投資模式上被套牢而影響員工的利益。

本文通過對文獻和企業年金實際投資現狀的梳理和調查,得出企業年金常見的社會投資方向主要包括以下幾個方面。

一、銀行存款與債券

銀行存款是一種為我們所熟知的投資方式,他的最主要特點就是十分安全,收益率在所有的投資活動中屬于最低的。同時銀行存款的另一個好處就是有良好的流動性,存款方可以靈活的修改存款的金額和實踐。同樣,對于一個具體的單位來做企業年金的投資來講,銀行存款時必不可少的。一方面是安全性的考慮,不能因為市場投資活動就影響整個企業年金的初衷。另一方面,企業年金伴隨著公司的發展和人員的變動,隨便可能需要支付,這就要求必須有一部分的企業年金是能夠被企業隨時支取的。這正是由于這種狀況,銀行投資成為企業年金最主要的方向。但是由于收益率過低,現在企業年金在銀行存款方面的投資也開始逐步降低,開始朝收益率更高的方向投資。銀行存款目前主要作為一種短期的、流動應較高的、滿足日常需求的投資方式。

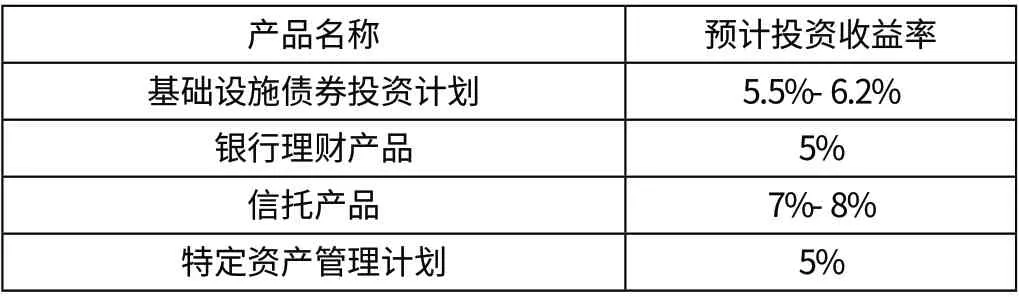

債券是另外一種在企業年金投資中出現比例較大的投資方式,債券一般要求在規定的期限內向所有人支付本金和利息的一種投資方式。一般情況下,債券的收益率高于同期的銀行存款,但是低于市場中股票等投資的收益情況。債券的發行方主要是中央政府、地方政府以及有資質的企業,所以債券投資基本都有比較穩定和安全的資金保障,同時債券的投資方向也基本符合企業年金在安全、收益和流動上的要求。2013年3月,人社部下發了擴大企業年金基金投資的范圍的文,增加了基礎設施債權投資計劃、銀行理財產品、信托產品、特定資產管理計劃,此舉有力擴充了年金收益來源,也有助于平滑收益波動。就中國目前不同類型的年金管理人而言,分別擁有不同創新品種的發行權限,有利于管理人發揮自身優勢,滿足年金對于不同期限、不同風險偏好產品的配置需求。新的投資產品在發行主體以及風險信用等級方面有著較為嚴格的規定,從安全性和收益性上保證債券產品投資的穩定。新增加的4種債券類投資產品預計投資收益如下表1。

表1 4種債券類投資產品預計投資收益

二、股票與基金

股票作為日漸成為市場投資主流的交易模式,也是基金投資的重要方向。但是股票本身的特征也在一定程度上限制了企業年金在股票方向的投資。股票最主要的特征包括不歸還本金和巨大地市場風險。企業年金投資的主要原則是在保證資金安全的基礎上實現交易利潤,而股票投資不歸還本金的特征就很大程度上削弱了了企業年金流向股票市場的比例。在世界上主要的一些發達國家和地區,企業年金參與股票投資的比例在不斷地增減。股票市場能否作為企業年金投資的主要方向首先應該考慮的就是股票市場的成熟程度和政府對股票市場的監管力度。中國的股票市場開始時間較晚,參與國際市場交易的經驗不多,股票市場存在很大的隨意性和投機性,因此國家對企業年金流向股票市場的要求比較嚴格,但也在逐步的嘗試和放開,帶來企業年金投資更大的收益。

投資基金本身是現在金融交易活動的產物,它在很大程度上吸收了更重投資方式,包括銀行存款、國債和股票的優勢。投資基金通過對社會零散資本的統一募集,再通過專家的投資管理,來實現較好的投資理論。投資基金的投資方向很多,因而他可以在很大程度上分散風險,實現整合利益。基金投資的方向和要求和企業年的很多訴求一致,在風險可以良好控制的情況下,是一種較好的投資方向。在美國,基金投資已經成為企業年金投資的主流,在上個世紀九十年代,美國的企業年金投資總格超過3800億美元,其中只有9%投資到基金的方向。根據相關統計,在2006年基金投資已經達到美國年紀投資總和的55%,而該年度企業年金的投資總額為26980億美元。基金作為企業年金投資主體的趨勢十分明顯,我國政府也在不斷嘗試和開放在基金領域的投資。

三、金融衍生工具和國外投資

金融衍生工具在次貸危機發生以來一直為人們所詬病,但是金融衍生工具的先進性何其帶來的巨大利益還是使它成為投資活動的重點。金融衍生工具由于具有良好的靈活性和更加廣泛的選擇,也成為企業年金投資的重要方向,但是由于他的巨大風險和不確定性,也使得他并沒有成為企業年金投資的主流,但是投資比例開始逐年擴大。外國投資作為另一個高風險高收益的投資模式也在是成為企業年的投資方向之一。早在上個世紀末,美國的退休金投資已近開始進軍海外股票市場。在1992年,就已經實現了超越美國國內過票市場2/3比重的海外投資。這兩種投資模式作為市場投資活動的重要組成部分,都開始于企業年金投資接觸,但是由于各自存在的問題,尚未成為主流。2013年4月,我國開放了企業年金資產衍生工具投資,目前衍生工具投資主要有非公開定向債券融資工具(PPN)、資產抵押證券(ABS),具體投資收益尚待市場考證。

三種類型的投資方式特點各異,在安全性、收益性以及流動性上各有優劣,并且在國際投資和國內發展的情況各不相同,根據上面的闡述,將三類投資方式優缺點以及發展趨勢匯總見下表2。

表2 各種社會投資方式的對比

按照《企業年金基金管理辦法》規定的投資模式的收益基本都在10%以下,說明我國企業年金基金如果以《辦法》規定的投資工具和投資比例進行投資,其收益率是將會有一定的保證。在我國金融市場尚不完善的情況下,這種規定既可以保證企業年金基金投資的安全性,也可以避免高收益的股票等權益類投資工具的高風險投資。要保證企業年金的社會運作保持良好的收益,可以根據投資喜好選擇不同年金管理人投資組合的方式分散風險。在我國變換莫測的市場環境中,適時調整年金組合的產品配置。銀行協議存款可以在利率較高的時候保持適當的投資比例,以獲取較為穩定的收益;同時根據市場調整企業債券所占比例的增加,以較低的風險獲取相對較高的收益;企業年金基金具有長期性、系統性的特點,決定了投資的最好工具是資本市場上具有長期性的債券等金融工具。

[1]世界銀行.《老年保障—中國的養老金體制改革》.中國財政經濟出版社.1997

[2]李連友.略論我國企業補充養老保險制度建設.財經理論與實踐.1999(3)41-45

[3]勞動保障部社會保險研究所,博時基金管理有限公司.《中國企業年金制度與管理規范》.北京:中國勞動社會保障出版社,2002

[4]李耀.《養老保險基金一形成機制、管理模式、投資運用》.北京:中國金融出版社,2000

[5]《企業年金基金管理辦法》勞動和社會保障部令第11號,2011

[6]《人力資源和社會保障部、銀監會、證監會、保監會關于擴大企業年金基金投資范圍的通知》人社部發23號,2013

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

云南畫報(2020年9期)2020-10-27 02:03:26

投資與理財(2009年13期)2009-12-07 07:38:42

投資與理財(2009年21期)2009-11-17 09:59:46

投資與理財(2009年18期)2009-09-30 06:18:16

投資與理財(2009年16期)2009-09-03 07:03:12