我國會計師事務所競爭態勢及發展趨勢

2013-12-25 05:16:58張慶利

重慶理工大學學報(社會科學) 2013年2期

張慶利

(蚌埠學院經濟與管理系,安徽蚌埠 233030)

一、引言

近年來,代表國家行使職權的國家審計取得了令人矚目的成效,而相比之下民間審計卻沒有跨越式的突破。為此,理論界有關會計師事務所及審計市場的研究越來越深入。但這些文獻大都僅限于上市公司的審計,而我們知道只有取得證券、期貨相關業務許可證的會計師事務所才有資格對上市公司進行審計,目前根據中國注冊會計師協會網站公布的信息,具有該資格的會計師事務所有52家,正是這些事務所承擔了2362家上市公司的2011年度報表審計工作。無疑這些事務所對我國審計質量的提高及審計技術的發展發揮了重大的作用。但我們在關注它們發展的同時,也不能忽視數量眾多的中小會計師事務所,中小事務所的競爭現狀與發展趨勢也應該是我們研究的內容和對象。目前我國有各層次的會計師事務所7000余家,2011年《財政部關于引導企業科學規范選擇會計師事務所的指導意見》也規劃了各類事務所的業務范圍,要求大中型企業選擇大中型會計師事務所提供服務,小型企業原則上選擇小型會計師事務所提供服務,各規模的事務所和諧共同發展。同時,我國《注冊會計師法》界定的會計事務所的業務范圍有審計業務、會計咨詢及會計服務業務、其他法定審計業務等三大類別。因此,本文在借鑒前人的研究成果之上,在以下幾個方面做了拓展研究:第一,關注大、中、小各個規模層次的事務所發展;第二,將審計業務向非審計業務范圍拓展;第三,在運用全國事務所數據進行分析基礎上,鑒于我國東、中、西部經濟發展差異較大,各省情有異,我們也以省級數據進行輔助分析。

二、文獻回顧與理論分析

會計事務所的發展與審計質量二者息息相關,國家相關部門和學者關注的焦點也都集中在怎樣使我國的會計師事務所能夠提供更加可信的高審計質量方面。為此,研究者從以下三方面做出了卓有成效的研究:會計事務所規模與審計質量相關性研究;會計師事務所選擇的地緣偏好研究;審計市場集中度研究。與此同時,政策制定部門也通過各種則手段,引導會計事務所向人們預期的路徑發展。

從20世紀90年代開始,我國相關機構出臺各種文件從宏觀方面規范會計師事務所行業的發展,會計事務所行業相應地也經歷了兩次大規模合并。2012年6月,中注協又發布《關于支持會計師事務所進一步做強做大的若干政策措施》,明確提出鼓勵和支持事務所做強做大的六大重點方向。做強做大會計事務所不僅是過去也是今后的發展目標。這與我們傳統觀點相適應,認為規模大的事務所會更加珍惜自己的信譽、在審計技術上更加領先等,因此大規模就代表高質量。事實到底怎樣?漆江娜(2004)、蔡春(2005)、李仙(2006)、王霞(2009)等認為會計事務所規模與出具非標審計意見呈現正相關[1-4]。武曉玲(2007)則得出中等規模的會計師事務所的審計質量顯著高于其他規模會計事務所的審計質量[5]。孫坤、張小麗(2011)的研究結論為“國內四大”會計師事務所的審計質量并不高于國內其他會計師事務所[6]。由此可以看出,會計師事務所規模與審計質量的關系目前并無統一的事實定論。

近年來,從產業經濟學理論角度來研究我國會計師事務所競爭狀況也是熱點之一。彭桃英和劉繼存(2008)、陳艷萍和楊淑娥(2010)、方紅星和蘇菲(2011)、向津津(2011)等人研究表明:我國事務所行業集中度總體上不斷提高,但本土事務所排名換位頻繁,與“四大”會計師事務所相比,市場份額偏小,基本上還處于競爭型的市場結構[7~10]。

異地審計是否能像預期那樣提高審計質量?李奇風、宋琰紋(2007)從抑制盈余管理角度進行研究,得出異地事務所的審計質量高于本地事務所[11]。白云霞、陳華和黃志忠(2009)認為在法治發達地區,本地審計師的審計質量與異地審計師的審計質量沒有顯著差異[12]。張梅(2011)以2002—2008年我國A股上市公司為樣本,實證分析發現,當上市公司信息不對稱程度較高時,本地審計師的審計質量更高[13]。

仔細研讀相關文獻,我們發現研究者主要以承擔上市公司審計業務為依據來選擇事務所作為研究對象,極少把其他審計業務與咨詢等業務考慮進去。顯然這種用局部來推導出全部的結論需要事實檢驗。特別是事務所集中度的上升主要是靠監管部門的政策驅動引起的,這種外延式的擴大并不必然導致事務所內涵競爭力的提高。因此,本文在前人研究結論的基礎上,首先采用省級數據及其匯總全國數據得出實證結論,再從理論角度闡述其產生的原因,在此基礎上,還提出了相關建議。

三、實證數據分析

有關會計師事務所的原始數據均通過查詢中國注冊會計師協會網站發布的《上市公司年報審計快報》及《注冊會計師行業管理信息系統》等得到,各省市的國民生產總值及固定資產投資來自統計年鑒,上市公司數據在滬深兩市的官方網站得到。

(一)我國會計事務所發展概況

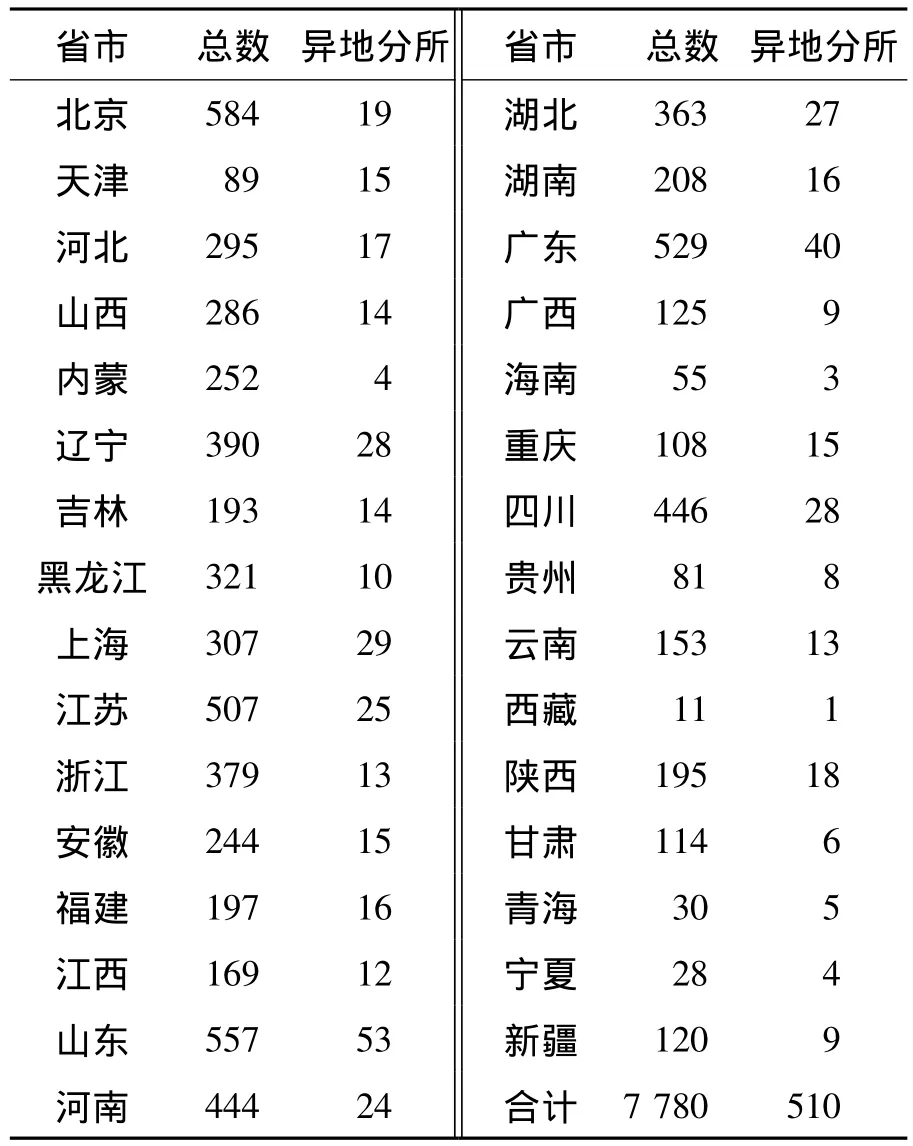

截至2011年底,我國的注冊會計事務所共7780家,其中各種分所有510家,各省(直轄市)的會計事務所分布如表1。具有證券、期貨業務資格的會計事務所共52家。從這些數據可以看出,我國的會計師事務所取得了長足的發展,為我國的審計事業做出了巨大貢獻。但同時也發現,由于我國地域遼闊,東、中、西部地區差異明顯,優質的會計師資源大多聚集在中、東部地區。具有證券資格和綜合排名前100位的會計事務所大多積聚在北京、上海、廣東、福建、浙江、江蘇這幾個經濟程度發達的地區。年收入超過億元的會計師事務所36家。大中型會計事務所的收入主要來自審計業務,而小型會計事務所收入來源不穩定,并且呈現多元化趨勢,主業不明顯。

表1 我國會計師事務所分布狀況

(二)會計事務所行業集中度分析

會計事務所本質也屬于服務行業,該行業的競爭態勢和壟斷程度對我國審計質量有著極其重要的影響。根據產業理論相關文獻,通過定量計算各行業的市場集中度指標值,可以相對直觀地判斷該行業當前的壟斷和競爭類型。會計事務所行業的集中度同其他產業一樣,也可以用超過一定規模以上的前若干家所的收入、從業人員數量或者審計客戶數量之和占整個行業總量的比重來計算。計算公式可表示如下:

N為會計師事務所總數,n為排前n位的事務所數,Xi為第i家會計事務所的收入、從業人數或者客戶數等指標。由于整個會計師事務所的年收入、從業人員等數據難以獲得,我們在計算該指標時用中國注冊會計師協會發布的前百家事務所數據來替代。從有關文獻看,有采用排名前四名的會計師事務所的數據來計算集中度,也有采用排名前八名的會計師事務所、前十名的會計師事務所的數據來計算集中度,沒有具體標準,不管采用那種標準,研究結論差異不大,這里我們采用前十作為標準,用CR10代表會計事務所行業的集中度,計算結果見表2。另外因為本文主要關注我國本土會計師事務所的發展,因此在指標計算時把普華永道、德勤華永、安永華明和畢馬威華振四家國際所排除在外。

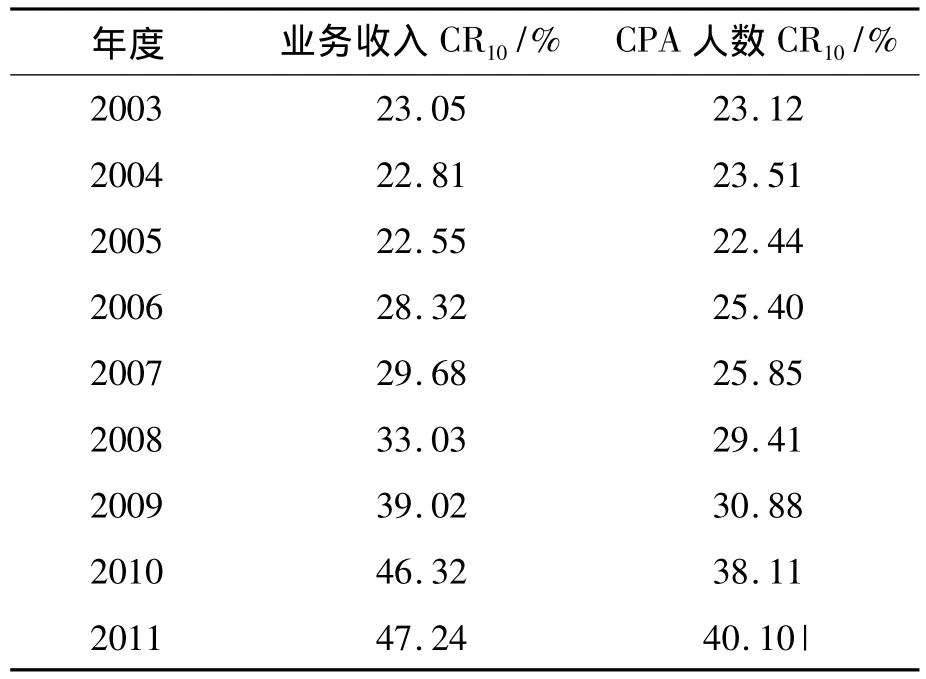

表2 會計師事務所集中度

通過表2可以看出:2003年以來,不管是按照業務收入標準還是CPA人數標準計算的會計師事務所行業集中度指標CR10均呈現上升趨勢,說明我國本土會計事務所的集中度逐年提高,進入良性發展的軌道。盡管全國的各類會計師事務所數量眾多,但重大建設項目的竣工決算審計及規模以上企業的財務報表審計在不斷向大中型會計師事務所流動。同時表2還顯示,以業務收入為標準計算的CR10增長幅度遠小于以CPA人數為標準計算的CR10,這說明事務所規模在擴張的同時,質量并沒有同幅度的大幅提高。這幾年擴張的大所主要是通過兼并其他省市的中小事務所形成的,大部分只是在形式上的重組兼并,但并沒有從人員層級等核心要素方面進行實質上融合,這樣就導致事務所兼并前后出具的審計質量并沒有顯著提高。

根據DeAngelo(1981)對于有關審計市場準租理論,客戶數量是會計師事務所規模的最好替代變量[14],因此我們也以事務所承接審計的2011年A股上市公司的數目為標準,來考量事務所集中度。2011年50家事務所承接了2362家上市公司的年報審計。其中“四大”會計事務所審計150家(普華永道中天58家、安永華明40家、德勤華永33家、畢馬威華振19家),其余2212家由我國本土的46家事務所承擔,排前12位的均為本土所。以審計客戶數量為標準計算的CR1055.25%,剔除四大“四大”會計事務所該指標值為59%。從上市公司的年報審計角度考察,具有證券期貨資格的會計師事務所的集中度基本上已經達到了楊公樸、夏大尉在《現代產業經濟學》中界定的壟斷型市場結構[15]。

(三)會計師事務所發展的回歸分析及協同檢驗

經過相關部門多年的政策引導,我國各地的會計師事務所經過兼并融合,會計師事務數量基本上穩定下來,今后再調整的空間將會越來越小。通常情況下,會計事務所的發展規模受當地經濟發展狀況的影響(當地經濟發展狀況一般用國民生產總值與固定資產投資規模來衡量);上市公司的年報審計屬于我國會計事務所行業收入的重要來源,我們各地上市公司數量多少也對當地的事務所數量有深刻的影響。這些都是理論假設,實際情況是否如此,我們只有通過數據實證分析來判斷。為此,我們借助專門的統計軟件進行分析。由于原始數值較大,我們對其進行對數化處理。

我們首先考查了各地會計事務所數量與上市公司數量的相互關系。研究結果表明各地上市公司數量對當地的會計事務所數量有一定的正向影響,但是影響結果并不顯著,沒用通過5%水平的顯著性檢驗。這說明我們在進行分析時,不能把非上市公司和單位排除在外。其次,對31個省(直轄市)國民生產總值與當地會計師事務所數量的回歸模型進行擬合,研究表明兩者的擬合程度也非常低,變量結果的顯著性不高。我們認為這可能是北京、上海和廣東三地會計師事務所過分集中造成,因為:北京是中國注冊會計師協會等相關機構所在地,為了業務發展,大小各層次會計事務所愿意在此地聚集;而廣東深圳和上海是證券交易所所在地,會計事務所也愿意在此地聚集。因此排除的這三地數據,重新回歸,得到的結果如表3所示。

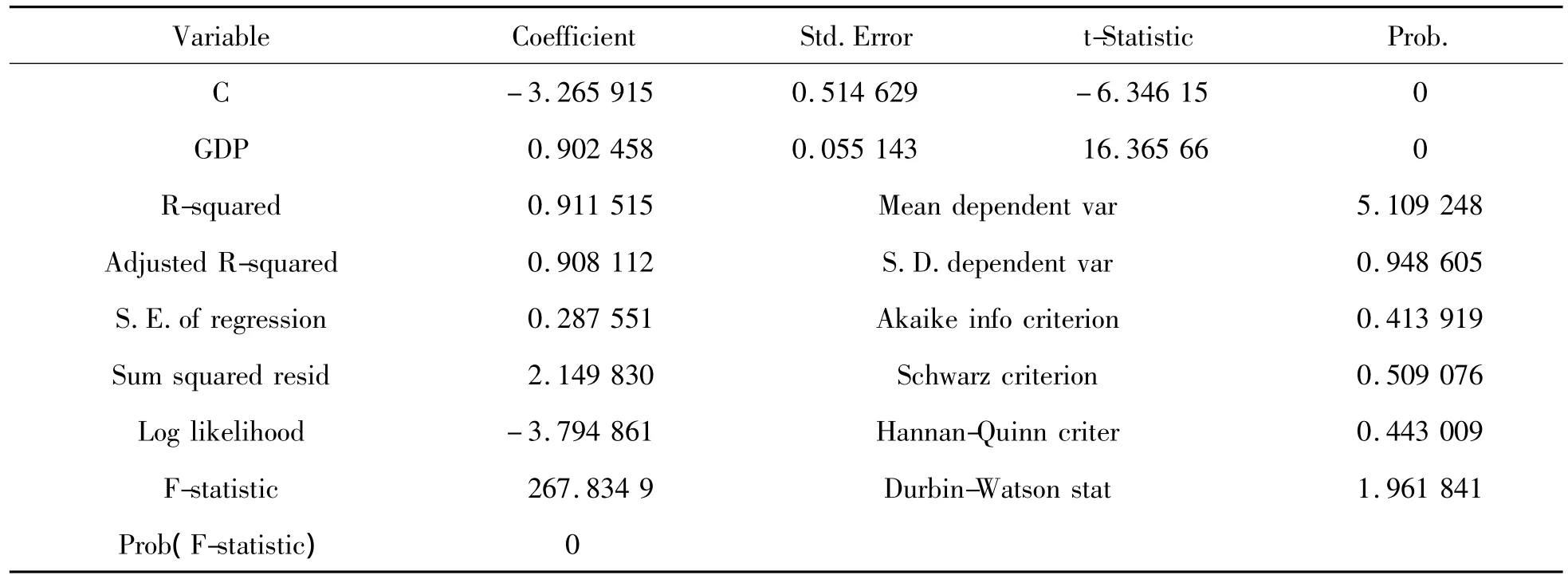

表3 回歸模型結果

表3的結果顯示:各省市的會計事務所數量與當地的國民生產總值正向相關,也通過了5%的顯著水平檢驗,Durbin-Watson stat值 1.9618,R-squared和Adjusted R-squared值分別為0.9115和0.9081,這表示我們建立的回歸方程擬合度也比較高。

四、研究結論與政策建議

(一)研究結論

通過以上實證數據可以看出:第一,我國本土會計事務所數量眾多,由2003年的4546家發展到目前的7780家,如果不再加大力度進行調整,可能還有不斷加大的趨勢。第二,會計師事務所規模差異較大,年收入超億元的大規模事務所與年收入僅有區區幾萬的小規模所并存。第三,整個會計事務所行業的集中度不高,基本上還處于低層次競爭型的市場結構,但具有證券期資格的會計事務所只有52家,基本達到了做強做大的目標,在這一細分市場基本達到產業經濟學意義上的壟斷。第四,各省的會計師事務所總體上與本地的經濟發展總量協調發展。優質的注冊會計師資源向經濟發達的地區集中,并且這種集聚趨勢今后還將持續,特別是北京、廣東、上海三地的集聚效應明顯加大。

(二)政策建議

1.統籌規劃,規模上協調發展

目前我國的會計事務所數量眾多,但具有規模效應的高質量事務所在整個行業所占比重較小,對于中小事務所要通過政策引導,通過兼并或者其他途徑提高素質。特別是相關部門不僅要制定出切實可行的政策,而且要使政策落實到位。好的政策只有嚴格執行才能取得預期效果,而我國從20世紀90年代就開始對會計師事務所進行改制,多次出臺有關事務所做強做大的文件,雖然也取得了一定的成效,但事務所數量每年還在遞增,這就值得有關部門反思。2010年財政部發布了《關于科學引導小型會計師事務所規范發展的暫行規定》,這無疑對事務所行業的新一輪整合提出更明確的方向和要求。各層次和規模的事務所的業務范圍也更加明晰,各自應利用自身優勢,拓展審計市場范圍,而不是一味靠低層次的價格競爭來招攬客戶。規模大、綜合業務能力的會計師事務所重點對重大建設項目和大型企業進行審計,而中小所則還是把突破點放在非審計業務上,不斷強化自身的專業化方向,在資產評估、會計咨詢等領域形成自身特色,不斷向精細化發展。這樣,大、中、小所各取所長,避免了各所之間的不良競爭,整個事務所行業便可和諧良性發展。

2.在形式上做強做大的同時,更要注重內涵素質和服務質量的提高

近年來,財政部及注冊會計師協會等相關部門就推進會計事務所規模化發展,出臺了一系列政策,2000年財政部出臺《會計事務所擴大規模若干問題的指導意見》,2006年中注協出臺《中國注冊會計師協會關于推動會計事務所做強做大的意見》,2012年出臺《關于支持會計師事務所進一步做強做大的若干政策措施》。這些文件政策對于加快我國本土事務所合并起到積極推動作用,我國對A股證券市場進行審計的會計師事務所由1999年的96家下降到目前的52家。但是這種行業積聚度的提高絕大部分只是通過大所兼并小所來實現的,審計質量并不會因事務所規模的擴大而自然提高[16],其內涵重組效應還尚有很大的發揮余地。因此,今后不管是管理部門還是事務所內部,都應該把提高執業能力和審計質量作為重要的突破口,以實現事務所規模效應與執業質量的雙向良性發展。否則,就會出現劉峰所論斷的那樣:大規模會計師事務所實際上只是小規模所的聯合體而已[17]。

3.發揮好各級相關機構的監管與服務協調職能

各級財政部門和注冊會計師協會在發揮好對事務所監督職能的同時,更要結合本地實際情況,引導條件成熟的中小事務所通過兼并重組發揮規模效應;同時要對這些所特別輔導,幫助他們形成自身的特色優勢,在特定行業領域做精做專。做強做大不只是形式上的兼并重組,如果相關部門不在內涵質量上對這些整合后的事務所進行更深入的跟蹤輔導,那么這種合并將難以達到各利益相關者的預期目的,對整個事務所行業也難以起到積極作用,反而還可能因其在形式的強大,事務所數量的減少,出現超高收費,“愛審不審”的現象,造成負面影響。因此,發揮好相關部門的服務職能,切實提高事務所的核心競爭力才是促進事務所行業良性發展的根本所在。

五、研究局限

受本人自身研究能力限制,再加之各種省級面板數據和全國匯總數據難以取得,本研究還存在一些不足。因此,今后還要在以下方面做進一步研究:采用能夠查詢到的前100家所的信息來計算會計事務所行業集中度,雖然在理論分析上對研究結論沒有大的影響,而且許多前人都是如此處理,但為鄭重起見,還是應該用全國所有事務所的數據進行進一步測試;同樣由于沒有各省的事務所收入,所以回歸分析的結論還有許多值得實證檢驗的地方。

[1]漆江娜,陳慧霖,張陽.事務所規模、品牌、價格與審計質量[J].審計研究,2004(3).

[2]蔡春,黃益建,趙莎.關于審計質量對盈余管理影響的實證分析[J].審計研究,2005(2).

[3]李仙,聶麗潔.我國上市公司IPO中審計質量與盈余管理實證研究[J].審計研究,2006(6).

[4]王霞,徐曉東.審計重要性水平、事務所規模與審計意見[J].財經研究,2009(1).

[5]武曉玲,張亞瓊,周水龍.我國會計師事務所規模與審計質量關系研究[J].寧夏大學學報:人文社會科學版,2007(4).

[6]孫坤,張小麗.會計師事務所規模與審計質量的實證研究[J].東北財經大學學報,2011(5).

[7]彭桃英,劉繼存.我國A股審計市場集中度的靜態與動態分析[J].中央財經大學學報,2008(1).

[8]陳艷萍,楊淑娥.我國注冊會計師審計市場集中度與競爭態勢分析[J].審計與經濟研究,2010(5).

[9]方紅星,蘇菲.注冊會計審計市場集中度的演變與度量[J].財經問題研究,2011(8).

[10]向津津.基于貝恩分類法對我國審計市場集中度及競爭狀況分析[J].湖南商學院學報,2011(1).

[11]李奇風,宋琰紋.事務所地域與其對盈余管理的抑制能力[J].中國會計評論,2007(1).

[12]白云霞,陳華,黃志忠.法制環境、審計質量與IPO首日回報:來自國有IPO公司的證據[J].審計研究,2009(3).

[13]張梅.審計師地域性與審計質量:信息觀抑或沖突觀[J].福州大學學報:哲學社會科學版,2011(6).

[14]DEANGELO L.Auditor Size and Audit Quality[J].Journal of Accounting and Economics,1981(3).

[15]楊公樸,夏大尉.現代產業經濟學[M].上海:上海財經大學出版社,2005.

[16]劉笑霞,李明輝.事務所規模與審計質量:基于審計意見視角的經驗研究[J].商業經濟與管理,2011(6).

[17]劉峰.我國審計市場制度安排與審計質量需求[J].會計研究,2002(12).

猜你喜歡

體育科技文獻通報(2022年3期)2022-05-23 13:46:54

中學生數理化·八年級物理人教版(2021年12期)2021-12-31 03:23:08

天津外國語大學學報(2021年3期)2021-08-13 08:32:18

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

中學生數理化·中考版(2020年10期)2020-11-27 01:59:48

科技傳播(2019年22期)2020-01-14 03:06:54

中國生殖健康(2019年2期)2019-08-23 08:12:08

民用飛機設計與研究(2019年4期)2019-05-21 07:21:24

產品可靠性報告(2017年7期)2017-09-05 09:49:12

汽車工程學報(2017年2期)2017-07-05 08:13:02