地區差異背景下農村養老保障分析

2013-12-29 00:00:00閆然

人民論壇 2013年14期

【摘要】當前,我國農村人口老齡化的程度已明顯高于城市,農村的養老問題是現代社會保障體系的重點和難點。由于各種原因,農村養老保障的地區差異問題表現突出,這有礙于社會公平。基于養老保障地區差異的現狀,各地區不僅要大力發展經濟,社保經辦機構要加大宣傳力度,政府也須在農村養老保險制度的建設中擔負重責,建立多層次的保障體系,推動城市與農村及農村不同地區養老保障的均衡發展。

【關鍵詞】農村養老保障 地區差異 均衡發展

我國農村養老保險制度自1992年開始起步,迄今已取得一定成績,但是我國農村的人口老齡化比例(60歲以上人口占總人口的比例)已高達15.4%,不僅高于全國平均水平,還高于城市老齡化程度。此外,我國農村養老保障的區域差異問題比較嚴重,包括發達地區與落后地區、農村地區與城鎮地區的差異,致使解決農村養老保障問題又成為社保工作的難點。

養老保障地區差異的表現

不同農村地區的差異。總體上看,截至2012年底,全國城鄉居民社會養老保險參保人數為48370萬人,比去年增加15187萬人。有13075萬人享受到養老保險待遇。但是,由于不同地區的經濟發展水平不平衡,從參保農民的數量和領取養老金農民的數量來看,地區差異均比較大。中西部欠發達地區的農民,尤其是老年農民基本處于低保障或無保障狀態。如在2008年初,蘇州市農村勞動力的養老保險參保率已達95%,而同期貴州、河南等欠發達省份的農村養老保險的覆蓋率都相對較低。就2010年籌集的農保資金來看,農村養老保險的基金積累主要集中在少數幾個發達省市,多數地區難以為繼。“從基金規模上看,排在前五位的是江蘇、山東、上海、浙江和北京。2010年,北京、山東和江蘇這三個地區的累計結余均超過了50億元,而寧夏、甘肅、海南和西藏的累計結余卻不足1億元;天津領取養老保險待遇的人數占全部參保人數的比例達82.65%,而同為直轄市的北京這一比例只有10.53%。”①

雖然現在年滿60周歲的農村老年人都可以從政府獲得每月55元的基本養老金,但是在經濟較發達的浙江地區,農村集體經濟力量雄厚,老年農民(男60周歲,女55周歲以上)不需繳納一分錢,還可定期從農村集體領取一定數額來補貼養老。而在經濟欠發達的河南,農民不僅自我保障能力差,而且也很少能從集體獲得經濟補助。經濟發展水平越低,養老保障的壓力也越大,這樣老年人由于家庭因素,或因衰老或疾病喪失勞動能力時,就出現了經濟贍養的問題。

不難看出,在現有制度安排下,經濟越不發達的地區,農民越需要社會保障,而農村基本養老保險的發展水平則越低;相反,越是發達的地區,農村居民的自保能力越強,農村基本養老保險的發展水平則越高。

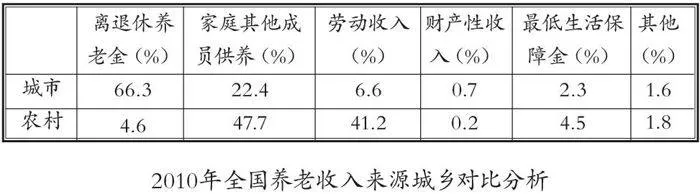

城鄉差異。根據全國老齡委2012年公布的數據:“在覆蓋率上,城鎮養老保障的覆蓋率為84.7%,而農村僅為34.6%;養老保障待遇水平上,城鎮老年人的平均月退休金收入為1527元,而農村老年人的平均月養老金收入為74元;老年人的平均年收入結構方面,城市老年人的養老保障金占到86.8%,而農村老年人目前仍然主要靠家庭和土地養老,平均獲得的養老保障僅占18.7%。”②另據中國人民大學老年學研究所的研究結果,“城市中有66.3%的老年人靠養老金生活,農村中只有4.6%的老年人靠養老金生活。”③城鄉老年人的收入來源的差異,如下表:

2010年全國養老收入來源城鄉對比分析

地區差異的原因分析

經濟障礙。欠發達地區經濟上的貧困是影響當地養老保險事業發展的最大障礙。欠發達地區城市化水平普遍低于全國平均水平,這使得欠發達地區農村人口占總人口的比重較高。同時,由于欠發達農村非農經濟不發達,大量農村人口又大多滯留在農業領域。2009年,我國農村第一產業從業人員所占比重為38.1%,而二、三產業從業人員的比例又低于其他地區。與此同時,無論是城鎮居民還是農村居民,在欠發達地區,其人均可支配收入都要低于其他地區。另外,非農產業也較落后,當地農民從事非農產業增加收入的機會也很有限。低收入甚至使部分居民連最基本的生活水平都很難維持,更談不上考慮社會保障的問題。在此形勢下,農民自己出一部分錢辦理養老保險的動力就不夠。

制度障礙。制度上的最大問題是各方面的激勵機制不夠。首先是對農民參與的激勵不夠。目前,在欠發達農村地區,雖可得到國家財政的補貼,但力度還很有限,農民感覺不到足夠的“實惠”,參保積極性就不夠。

其次是對經辦人員的激勵不夠。從總體上看,當前經濟欠發達地區農村養老保險經辦機構的建設還比較滯后。1998年以來,農村養老保險機構的改革比較頻繁,造成不少地方管理監督失控和工作斷檔,這直接影響到經辦人員隊伍的穩定和農保工作的開展,尤其是農村養老保險的經辦人員的工作主動性與積極性不夠高。

最后是對領導干部的激勵不夠。在經濟欠發達地區,在政府官員的政績考核評價體系中,農村社會保障的發展狀況還沒有成為一項重要的民生指標,造成相當一部分農村領導干部對農村的社會保障事業特別是養老保險重視不夠。此外,農村的社會養老保險風險大,而收益在近期又沒有可觀察性,需要政府的財政支出又多,因此,政府官員沒有足夠動力去建立完善農村的養老保險制度。

意識障礙。思想觀念的落后是造成欠發達地區農村參保率較低的一個最直接的原因。我國農民上千年根深蒂固地受家庭養老與靠土地就業保障養老等觀念的影響,家庭養老或養兒防老自然是絕大多數經濟欠發達地區農民至今仍然最為看重的養老方式。加之我國經濟欠發達地區農村養老保險起步較晚,農民群眾對之認識不足,直到現在有一部分年滿60周歲的農民領到基礎養老金,才有越來越多的人改變了原來對養老保險的懷疑、觀望態度。另外,社會養老保險的周期較長,他們擔心如果政策變化,自己的預期收益無法收回。正是由于農民尤其是欠發達地區農民對社會養老保險的認識不充分,即使現在財政補貼一部分費用來推進農村基本養老保險的發展,農民參保的積極性同樣不令人滿意。

推動農村養老保障均衡發展的對策

大力發展經濟。這是發展經濟欠發達地區農村養老保險的物質基礎,具體措施如下:通過培育龍頭企業,發展主導產業,健全利益調節機制等實現農業產業化;大力引進農產品深加工企業,加快農業示范園建設,振興鄉鎮企業;建立和完善多層次、多形式的農民培訓體系,讓農民盡快掌握農業新知識、新技術,并幫助農民增強民主法制意識、樹立市場觀念,培養新一代學習型農民;并加強鄉村的干部隊伍建設,使他們能更好地帶領廣大農民走上富民強農之路。

繼續加大宣傳力度。群眾認同并廣泛參與是深化農村養老保險改革的最基礎條件。要想激發農民對社會養老保障的需求,增強農民的參保積極性,就必須繼續加強養老保險知識的普及與宣傳。可以通過提供具體、實在的示范效果,灌輸“社會養老”、“人人養老”的意識,讓農民充分認識到參加養老保險對長遠生活的保障意義,改變人們傳統的養老觀念。政府更應憑借其權威性向農村居民提供社會養老保險的信息,創造良好的環境來推動制度變遷。

加強政府的主導作用。為廣大農村居民提供基本的養老保險也是政府義不容辭的責任。在現有經濟狀況下,政府公共財政理應成為農村基本養老保障基金的主要承擔方之一,這也是發達國家的基本經驗。進一步提升農村基本養老保險工作,不僅需要中央進一步完善財政轉移支付制度,而且各級財政預算每年也應確定一定比例的資金,充實到農村社會養老保險基金中。政府應針對家庭經濟困難的程度來對參保農民進行更大的補貼。新時期政府繼續擴大內需,推動經濟增長,其中民生財政是政府支持的重點之一,這正好為完善農村養老保險制度提供了發展契機。

建立多層次的保障體系。經濟欠發達地區農村的養老保障體系應同城鎮的養老保障一樣是多層次的。因為即使農村的基本養老保障機制全面建立起來,但畢竟國家財力有限,我們也不能完全依賴政府來養老,再者社會保障本該體現政府、個人、集體的責任分擔原則及權利與義務對等的原則。另外,除了社會養老保險與家庭養老以外,還應包括社區養老和個人儲蓄。

當前,新型農村社會養老保險制度、新型農村合作醫療制度、農村最低生活保障制度等開始逐步構建和諧新農村的社會福利體系。由于社會風險的不斷累積,農村社會養老將會出現極大風險,因此完善農村社會福利體系是經濟社會穩定的基礎。它既可以鞏固城鄉一體化,又能促進社會和諧發展。

【作者單位:南陽理工學院國際教育學院】

【注釋】

①孫永勇:“改革養老保險制度 化解地方差異難題”,《中國證券報》,2012年2月17日。

② 全國老齡工作委員會:“2010年中國城鄉老年人口狀況追蹤調查主要數據報告”,中國經濟網,2012年8月27日。

③ 韓宇明,魏銘言:“全國養老來源城鄉差距大,兩成老人主要靠養老金”,《新京報》,2012年10月23日。

責編/邊文鋒