休利特家族:硅谷財富傳奇

2013-12-29 00:00:00王翔楊颿

新財富 2013年1期

惠普公司聯(lián)合創(chuàng)始人休利特有著不凡的人生觀,他沒有強求孩子接班,

也沒有給后代用之不盡的錢財,而選擇了捐出大部分資產(chǎn),

注入休利特和弗洛拉基金會。在擁有長期基金會資產(chǎn)管理經(jīng)驗的霍格蘭德主持下,該基金會一方面將資產(chǎn)進行分散化處理,同時注重資產(chǎn)的長期配置,

重視絕對收益產(chǎn)品,從而避免了資產(chǎn)的大起大落。

很多人并不知道威廉(比爾)·雷丁頓·休利特(William R. Hewlett)是誰,不過如果問惠普(HP)的話,應該無人不曉。休利特是惠普公司的聯(lián)合創(chuàng)始人,他是一個杰出的企業(yè)家,也是一個優(yōu)秀的工程師,他25歲時(1938年)和帕卡德(David Packard)在硅谷的一個車庫里創(chuàng)立的惠普公司,日后成為硅谷精神的象征。在20世紀70年代末他們交班給下一代管理人時,惠普已經(jīng)成長為業(yè)務遍及全球、雇員67000名、年銷售額達到36億美元的跨國企業(yè)。休利特和他的公司一起,受到許多高科技行業(yè)后人的尊重與景仰,硅谷一直流傳著許多和惠普有關的創(chuàng)業(yè)故事,喬布斯在初中時給休利特打過電話,他的搭檔沃茲尼亞克曾一度猶豫過是否要離開惠普。

休利特家族的財富及傳承

休利特從小偏科嚴重,他患有某種“學習障礙癥”,高中的學科成績基本都是D,不過他在動手能力方面卻有著極高的天賦。用他自己的話來說,能進入斯坦福大學完全是靠他的背景—雖然當時斯坦福大學還不能算是一流大學,不過他的高中校長仍然認為休利特的成績不足以獲得他的推薦,幸好休利特早逝的父親以前是斯坦福大學的醫(yī)學教授,高中校長在知道了這層關系以后答應推薦休利特去斯坦福大學,因為休利特的父親是他教過最好的學生。順利進入斯坦福大學后的休利特,在橄欖球場上認識了帕卡德,從此開始了他們兩人傳奇般的一生。

休利特畢業(yè)后去了麻省理工大學進修,帕卡德則去了GE工作,那是一份無聊的工作,并不是帕卡德一直希望從事的電子工程行業(yè),所以當他得知從麻省進修回來的休利特在老師的幫助下準備干一番事業(yè)時,就辭去了工作回來和休利特一起創(chuàng)業(yè)。他們在一個車庫里創(chuàng)建了一個公司,公司的名字叫惠普(Hewlett-Packard),這是一個簡單的用兩個人的名字相加的公司名,據(jù)說誰的名字在前是他們倆扔硬幣決定的。不過,這個名字簡單的公司卻在后來成為世界著名的科技公司,說它引領世界進入了科技時代應該并不為過,因為如果說現(xiàn)今世界的科技中心是硅谷的話,那么,休利特和帕卡德還有他們的老師一起被后人稱為硅谷的先驅(qū)。

惠普在美國歷史上無疑是一個偉大的公司,休利特和帕卡德的搭檔至今仍為人津津樂道,他們獨創(chuàng)的“惠普之道”管理方式為許多后人所效仿,但人們懷疑只有他們才能真正有效地運用這種管理方式。惠普給休利特帶來了巨大的成就感,同時也為他帶來了巨大的財富,休利特在接受采訪時說,他并沒有過多地考慮過賺錢的問題,只是努力把事情做到最好,財富自然就隨之而來了。2000年時,《福布斯》雜志估算休利特的個人財富為90億美元,排名美國第26位。

根據(jù)2001年美國證監(jiān)會收到的一份信息披露文件,休利特家族至少持有1.29億股惠普公司的股份。當時惠普公司的股價在30美元/股左右,按這個價格計算,休利特家族持有的這些股份價值38.7億美元。不過這份文件并不能體現(xiàn)休利特家族的所有財富,因為休利特家族還持有安捷倫公司(AGILENT)大量股份。

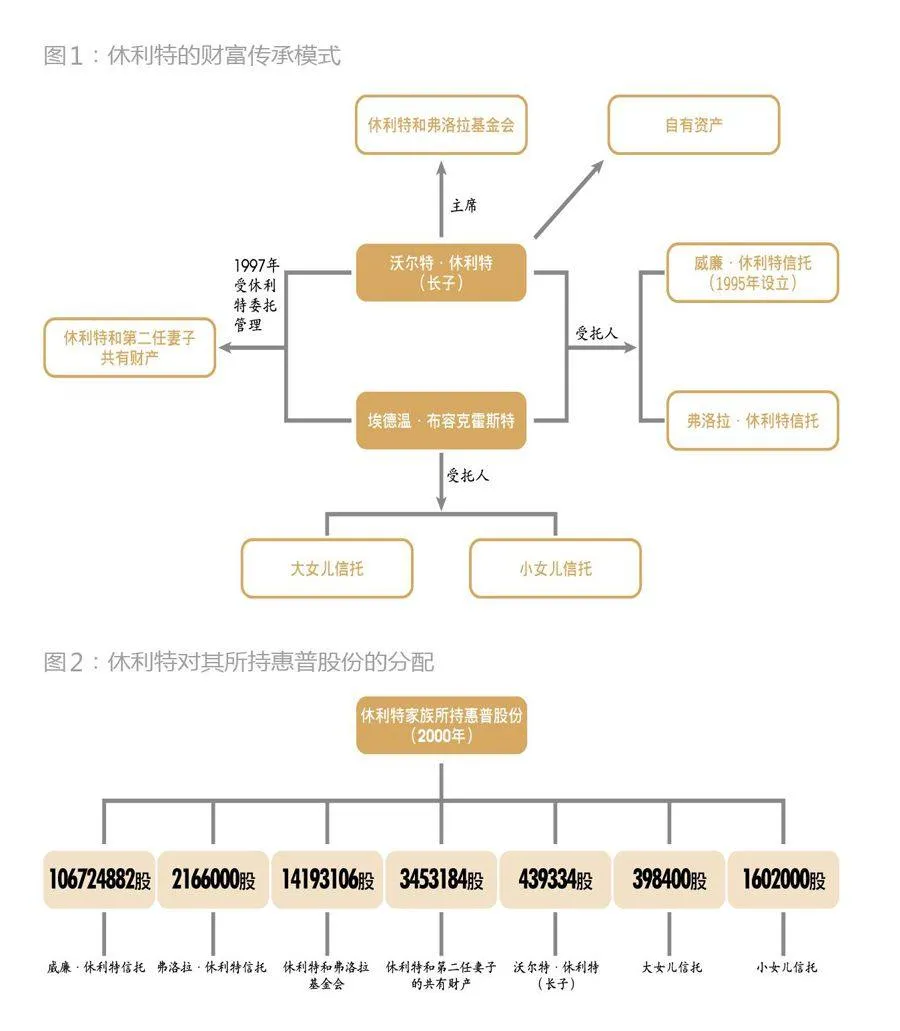

從圖1可以看出,休利特給兒子的資產(chǎn)由后者獨立管理,休利特并沒有為他們設定外部受托人,不過他的長子沃爾特和家族長期的財務顧問埃德溫一起管理著家族信托,他們還在1997年時受休利特的委托負責管理休利特本人和他第二任妻子共同擁有的財產(chǎn)。

上述1.29億股惠普股票中的1.06億股由威廉·休利特信托持有,該信托的目的是將部分信托財產(chǎn)傳給家族的后代,另一個以休利特第一任妻子的名字命名的弗洛拉·休利特信托持有216.6萬股惠普股份。休利特為自己兩個女兒設立的獨立信托分別持有惠普股份160.2萬股和39.84萬股,埃德溫也是這兩個信托的受托人之一。休利特和第二任妻子共同擁有345.3184萬股惠普股份,休利特在世時,這部分股份他全權委托給沃爾特和埃德溫負責,在休利特去世后,其中一半計入休利特的遺產(chǎn)中,另一半則計入他的第二任妻子名下(圖2)。

休利特一直擔憂巨大的財富會對后代產(chǎn)生負面影響,所以,他并沒有將所有的財富都留給后代。從他設立的信托來看,他為女兒和妻子都留出了足夠她們過上富足生活卻并不能讓她們?yōu)樗麨榈馁Y產(chǎn)。他沒有為兒子們設立獨立信托,不過從他捐出的資產(chǎn)來看,他為兒子們留下的資產(chǎn)數(shù)額也不會特別大。

休利特的5個孩子都延續(xù)了他樸素低調(diào)的性格,這應該和他堅持自己撫養(yǎng)孩子有關,他們都擁有自己的家庭和獨立事業(yè),大女兒是家庭主婦和職業(yè)橋牌玩家,大兒子擁有工程學碩士、音樂博士學位,二兒子是精神學教授,小兒子在硅谷工作,小女兒是園林家。他的孩子都在一定程度上參與家族基金會的管理,尤其是他的大兒子沃爾特,休利特晚年將幾乎所有的家族事務都交給他來打理。休利特從小就將沃爾特帶在身邊,讓他接受公司的熏陶,雖然后來沃爾特決定不接父親的班,去追尋自己的興趣和事業(yè),但他還是肩負起了維護和管理整個家族的使命。

現(xiàn)在,休利特家族的成員在享受著休利特留給他們的財富之余,各自過著安定獨立的生活,休利特留給后代的不僅僅是物質(zhì)上的財富,更是精神上的,就像他的一個孫子所說:“他留給后代最大的禮物不是他用雙手建造的指南針,而是他的精神指南針,它的主要指向是知識、謙遜、公平和努力工作。”

休利特和弗洛拉基金會

休利特一生樂善好施,“永遠不要扼殺一個慷慨的沖動”,是他最喜歡也最為人所知的一句話。他是這么說的,也是這么做的。1966年他和妻子在三個兒子的幫助下創(chuàng)立了休利特和弗洛拉基金會(William and Flora Hewlett Foundation),基金會主要關注4個方向的資助項目,分別是:大學的教育、藝術人文、人口問題和環(huán)境保護。休利特對他的母校斯坦福大學有著深厚的感情,所以他一直持續(xù)地資助著學校的發(fā)展,基金會歷史上數(shù)額第二大的一次捐贈,就用來資助該校發(fā)展人文科學領域的教育,該筆捐贈的數(shù)額達到4億美元。現(xiàn)在基金會的總資產(chǎn)為73億美元,近4年每年的捐贈額都維持在3.5億美元左右。

在基金會的捐贈項目管理上,基金會的策略是,根據(jù)(社會回報×成功概率)/成本的公式計算出每個項目的“預期回報”,然后挑選“預期回報”比較高的項目進行資助。這里的“預期回報”是指基金會資助的項目如果能夠成功將給社會帶來的回報,比如“每1美元的投資增加0.05個就業(yè)崗位”,基金會并不完全根據(jù)這個指標進行資助,而是希望能通過這樣的量化分析,讓自己的團隊能更深入地了解項目,爭取把每1分錢都用在刀刃上。

在基金會的資產(chǎn)方面,休利特一直用自己所持的惠普股票支持著基金會的運作,不過基金會在20世紀80年代早期確定了將資產(chǎn)進行多樣化配置的原則,以讓基金會的運行更加穩(wěn)定和持久。當時休利特的朋友阿杰伊·米勒負責基金會的投資,人們相信他是基金會進行資產(chǎn)多樣化配置的推手,他讓休利特明白了好的公司和好的股票是兩回事。基金會從1980年開始逐步降低了惠普股份在基金會總資產(chǎn)中的比重,21世紀初,該比重上升的原因是休利特的去世(圖3)。休利特于2001年去世,他在去世前設置了一個條款,這個條款使威廉·休利特信托所持有的惠普股份在完成信托分配任務以后剩余的資產(chǎn)全部轉(zhuǎn)移給休利特和弗洛拉基金會。

2001年,基金會的首席投資官霍格蘭德剛上任不到兩周,休利特就去世了,休利特生前設置的股票轉(zhuǎn)移結(jié)構讓基金會在此后的4年內(nèi)獲得價值40億美元的惠普和安捷倫公司股票。霍格蘭德一上任就面臨著如何將這么大量的股票進行分散化多元化投資的任務。他和他的團隊建立了一個4年內(nèi)逐步分散投資的計劃,分散化投資可以避免基金會總資產(chǎn)的大幅波動,從圖4可以看出,其波幅遠遠小于惠普股價的波幅。最終,他們在3年內(nèi)就完成了該計劃,2003年時,惠普和安捷倫公司股票在基金會總資產(chǎn)中所占的比重為3.48%,之后這個比重一直保持在5%左右。

從職業(yè)背景看,霍格蘭德?lián)碛胸S富的基金會資產(chǎn)管理經(jīng)驗。他在大學畢業(yè)后進入了康明斯公司(Cummins)董事長埃爾文·米勒的家族辦公室工作,隨后進入米勒家族的家族企業(yè)負責養(yǎng)老金的管理。1991年他加入斯坦福大學,成為斯坦福管理公司(Stanford Management Company)的第一任CEO,該公司負責管理斯坦福大學的捐贈基金,他加入時,該公司的資產(chǎn)為18億美元,9年后他離開時,公司的資產(chǎn)達到了86億美元,并在這段時間內(nèi)為大學支出了16億美元。2001年,他加入休利特和弗洛拉基金會。

霍格蘭德在基金會的主要工作分為兩塊,一塊是制定資產(chǎn)配置的政策,另一塊是挑選優(yōu)秀的外部經(jīng)理并讓他們代為管理基金會的投資。霍格蘭德在休利特和弗洛拉基金會的團隊并不自己做具體投資,而是用母基金(FOFs)的方式投資。他們主要的優(yōu)勢體現(xiàn)在制定投資策略和選出各個投資領域最優(yōu)秀的投資管理人。他們一般花5%-10%的時間在制定投資策略上,其余時間則用在挑選投資管理人并和他們一起工作上。

在基金會的投資管理結(jié)構上,霍格蘭德認為,一個長期穩(wěn)定的投資管理團隊對于達成基金會的長期目標來說至關重要,因為這會減少投資團隊的短視行為。基金會是需要永續(xù)存在的,而基金會的工作人員都是有固定工作期限的,他認為,訓練投資團隊的長期思考能力對基金會的長期運作是有幫助的。他還認為,經(jīng)理人在選擇當一個非盈利機構的投資管理人時,要能夠做好長時間為該機構服務的準備,為非盈利機構工作的物質(zhì)回報可能沒有為盈利機構工作的回報高,不過這樣的工作能給你帶來更多的成就感,而且這也是一種責任,所以,一旦你選擇了承擔這樣的責任,就必須為機構的長遠利益做出自己的貢獻。

霍格蘭德的投資理念是自上而下和自下而上相結(jié)合,他相信長期來看資產(chǎn)配置對資產(chǎn)的回報有巨大的影響,所以他力求用長遠的眼光來選出最優(yōu)的投資組合,“如果我讓你選一個投資組合,然后把這個組合鎖起來20年不能改變,你會怎么選”,他鼓勵他的團隊從這樣的角度來思考組建投資組合的問題。而在另一方面,他從不固守死板的既定政策,他不會為了達到資產(chǎn)配置的目標政策而選擇低級別的投資標的,他自下而上地將大量精力花在尋找優(yōu)質(zhì)的投資機會上,特別是在私募股權、絕對回報、房地產(chǎn)和自然資源上。

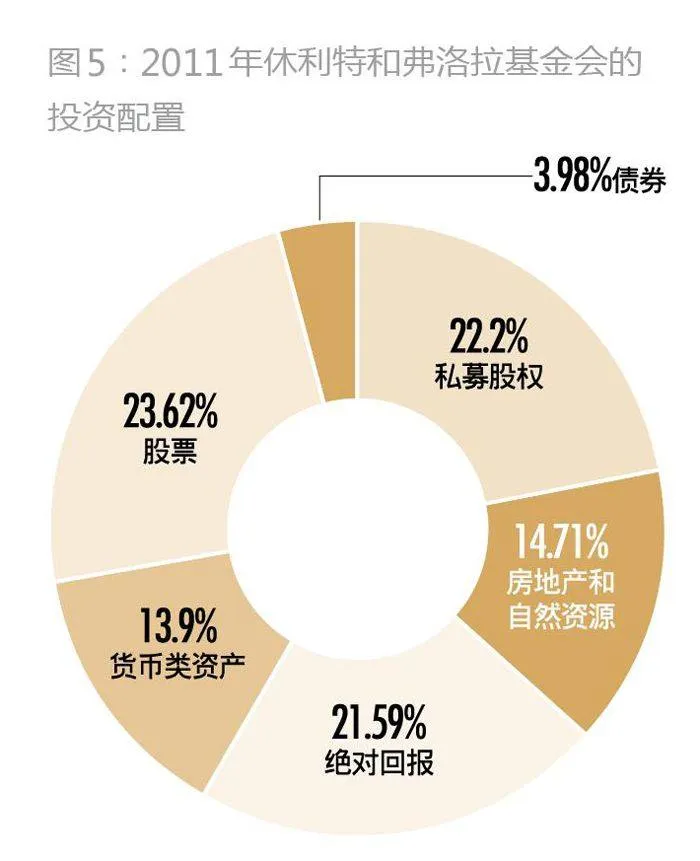

從投資配置看,截至2011年,休利特和弗洛拉基金會的資產(chǎn)有22.2%配置在私募股權上,有14.71%配置在房地產(chǎn)和自然資源上,而配置在房地產(chǎn)和自然資源上的比例在霍格蘭德上任時只有4%,另外,霍格蘭德在絕對回報類基金上有21.59%的配置,這個比例是比較高的,顯示了他對這方面的偏好和信心(圖5)。他在絕對回報方面的投資開始得比較早,可以追溯到1989年效力斯坦福的時候。他說這一理念從別人那里借鑒而來,他從大衛(wèi)·斯文森那里了解了絕對回報類的投資基金,不過他并不喜歡這類基金的投資回報和市場波動無關的特點,他希望他投資的基金能夠在承擔市場波動風險的同時,取得絕對回報策略所能夠取得的超額收益,他在借鑒別人投資理念的同時,又根據(jù)自己的風格做出了調(diào)整。

在選擇外部投資經(jīng)理方面,霍格蘭德不傾向于和大的機構合作,他更傾向于和具有良好聲譽、認識很久的機構合作,他認為,一些大的機構相較于投資者來說擁有更大的權力,但當它們擁有這些權力以后,就會減少對投資回報率的關心,而更關心如何從多產(chǎn)品和多策略角度來增加公司的收入,卻不是專注于一點從而給投資者帶來高回報。

休利特財富傳承的亮點

今天,盡管身為科技巨人的惠普由盛趨衰,業(yè)績持續(xù)下滑,但休利特所引領的創(chuàng)業(yè)精神卻在硅谷乃至全世界薪火相傳,他的創(chuàng)富與傳富之道,同樣值得國內(nèi)富人借鏡。

—正確處理孩子接班問題。休利特有著不凡的人生觀,他捐出了大部分資產(chǎn),并讓自己的傳奇成為曾經(jīng)的故事,沒有強求孩子接班,也沒有給孩子們用之不盡的錢財。孩子們大都干著自己喜歡干的事,他給女兒設立了信托,大兒子在兼顧自己興趣的情況下?lián)撈鸺易迨聞盏墓芾怼!爸粋鏖L子”既讓家族基金得以延續(xù),又避免了多個子女同時介入而可能引發(fā)的矛盾。

—選對背景匹配的人管理基金會。霍格蘭德是個極其特殊的人物,他上任時正值網(wǎng)絡泡沫破滅,但基金會資產(chǎn)在隨后幾年依然獲得了穩(wěn)步增長。霍格蘭德并沒有在名聲顯赫的頂級金融機構任職,但他明顯有著與眾不同的投資哲學和判斷能力。他在大學基金會的從業(yè)背景與休利特和弗洛拉基金會的要求也非常吻合。

—注重長期配置的理念。休利特和弗洛拉基金會在投資管理上注重長期配置的理念,對絕對收益產(chǎn)品的偏好使得其資產(chǎn)量的波動并不大。對很多基金會或家族信托而言,只要資產(chǎn)基數(shù)足夠大,長期穩(wěn)定或不虧損比短期超額增長重要得多。因為只要在理念上想追求短期收益,遲早有一天會有某個市場浪花會把基金資產(chǎn)打得落花流水。休利特和弗洛拉基金會對絕對收益產(chǎn)品的重視,體現(xiàn)了這種通透精神。

—資產(chǎn)分散。霍格蘭德主導的資產(chǎn)分散策略,使基金會資產(chǎn)從長期來看更趨于穩(wěn)定增長狀態(tài)。從上世紀90年代以后,基金會資產(chǎn)量的波動遠遠小于惠普股價的波動,避免了大起大落。