中聯重科改制灰幕

2013-12-29 00:00:00蘇龍飛

新財富 2013年1期

三一與中聯的矛盾激化,很大程度在于三一高層認為,伴隨中聯重科的MBO,其“對三一的競爭手段日趨惡劣”。中聯重科的改制,可稱為曲線MBO,因為其改制不是在上市公司層面進行,而是在原控股股東—長沙建機院的層面進行的。借助弘毅投資的跳板作用,隨著長沙建機院的注銷,中聯管理層與弘毅投資作為實質上的一致行動人,持股比例超越湖南省國資委,完成了對中聯重科的掌控。如同眾多MBO案例一樣,中聯重科的改制過程至少存在信息披露不透明、資金來源不清晰等問題。

2012年3月16日,中聯重科發布公告,宣布將掛牌出售旗下環衛機械業務80%的權益,而公司管理層持股公司聯合弘毅投資,將作為共同意向接盤者參與競購。

此消息一經發布,便遭到外界質疑:以詹純新為代表的管理層,意圖將中聯重科極具潛力的一塊業務從上市公司剝離出去,而這塊業務資產正是管理層持股公司在9年前出售給上市公司的。將事件前后關聯起來,中小股東們很自然會認為,好的苗子在誕生之初先賣給上市公司,上市公司提供大量資金及資源對其進行孵化,業務成熟之后再從上市公司剝離出來為管理層所私有。中小股東們付出了培育成本,卻無法享受業務成熟帶來的紅利。

以詹純新為代表的中聯重科管理層,所遭受的非議遠不止于此。三一與中聯的矛盾激化,即在于三一高層認為,伴隨中聯重科的MBO,其“對三一的競爭手段日趨惡劣”。三一重工總裁向文波更曾在微博上發言:“我稍微研究了某國企的改制過程,徹底驚呆了,監管何在啊!”此番話語,似在影射中聯重科改制中的國資流失。

2009年3月26日,中聯重科宣布原大股東長沙建機院完成清算注銷,中聯重科的改制收官。歷時十年時間,中聯重科的改制在重重質疑中一路過關斬將,最終“修得正果”。

類似于雙匯的改制借助財務投資人高盛“暗渡陳倉”(詳見本刊2007年3月號文章《雙匯“激勵局”》),中聯重科的改制同樣借助財務投資人弘毅投資“碎步潛行”。相較于聯想、東軟等企業較為透明的改制過程,中聯重科的改制過程至少存在信息披露不透明、資金來源不清晰等問題。

中標公司的神秘出現與消失

中聯重科的改制,最早可追溯至其在A股IPO前夕的1999年,在中聯重科發起設立為股份公司時,其管理層實際上就已經獲得部分股權。

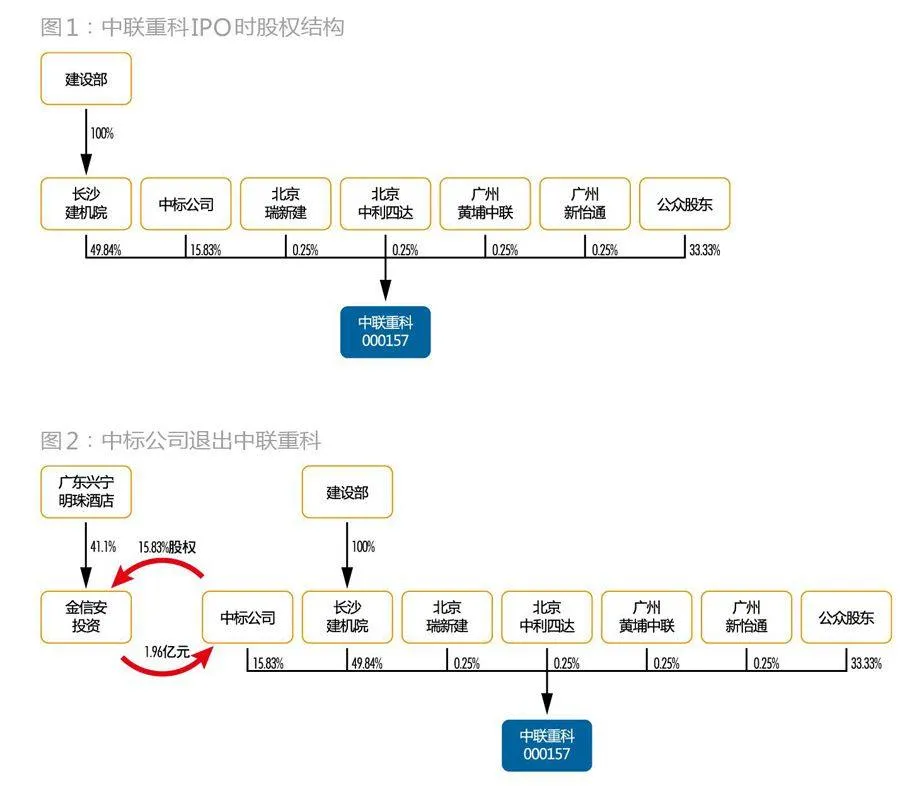

1999年8月,由建設部長沙建設機械研究院(下稱“長沙建機院”)作為主發起人,在其全資持有的原中聯公司(1992年設立)的基礎上,聯合其他5家公司共同發起設立了中聯重科。其中,長沙建機院為第一大股東,占股74.75%;第二大股東為長沙高新技術產業開發區中標實業有限公司(下稱“中標公司”),占股23.76%;其余四家各占股0.37%。2000年10月,中聯重科于深交所上市,公開發行5000萬股,占比33.33%(圖1)。

身為第二大股東的中標公司,顯得相當之神秘,無論是當時的招股書還是此后幾年的年報,皆未對中標公司有太多介紹。有限的信息顯示,中標公司設立于1999年3月,并且旋即獲得原中聯公司下屬子公司“長沙中聯混凝土機械有限公司”和“長沙中聯起重機械有限公司”各49%的股權,其獲得該等股權的方式、資金來源均不詳。5個月之后,中標公司正是以這兩家公司的49%股權投入到中聯重科,借此成為第二大股東。

中標公司的行為用現在的話來形容就是,在中聯重科股改前夕“突擊設立、突擊入股”,因而相當令人生疑。更為關鍵的是,中聯重科并未披露中標公司的股權結構,外界無法獲知其幕后控制人是何許人也。所幸,由于所披露的中標公司注冊地址,與中聯重科以及長沙建機院的注冊地址,同為“長沙市銀盆南路307 號”(此地址即為長沙建機院大院),多少可以推測一下三者間的關系,“一套人馬三塊牌子”的說法即由此而來。

2003年8月19日,中聯重科發布公告稱,擬以1.27億元收購第二大股東中標公司的全部經營性資產和相關的負債,以及相關的特許經營資格、專利技術、商標等無形資產(其中“中標”商標的估值就溢價近3500萬元)。中標公司主要從事環衛機械的生產,這些資產出售之后便成為中聯重科環衛機械領域的“初始家底”(該資產注入為2012年資產剝離埋下伏筆)。

在該次資產收購的公告中,中聯重科表示,“根據《深圳證券交易所股票上市規則》的有關規定,中標公司不屬于股份公司的關聯法人,本次資產收購行為不構成關聯交易”,并且,“中標公司與股份公司其他前十名股東在產權、業務、資產、債權債務、人員等方面不存在關系”。換句話說,身為第二大股東的中標公司,既跟上市公司不存在關聯關系,也跟第一大股東不存在關聯關系。

但是,中聯重科并未詳細披露中標公司的股權結構,僅以“中標公司股東由羅安平等14 名自然人組成”一筆帶過。

之后有數家媒體曝光中標公司的真實股權結構。中標公司設立時的章程顯示,該公司股東實乃詹純新等27位長沙建機院或中聯重科的高管(其中包括羅安平),詹純新是第一大股東(占股7.44%)。為了掩蓋實質上關聯交易的本質,在該等資產收購前夕,中標公司的法人代表由詹純新更換為羅安平(此前詹純新是長沙建機院、中標公司、中聯重科“三位一體”的法人代表)。

如若媒體報道屬實,則收購中標公司資產時,中聯重科董事會成員中持有中標公司股權者皆須回避表決,股東大會表決中,大股東長沙建機院也須回避投票。但實際上,無論是董事會表決還是股東大會投票都未做相應的回避。

中標公司在出售上述資產之后的2004年6月23日,與深圳市金信安投資有限公司(下稱“金信安投資”)簽署了《股權轉讓協議》,以1.96億元的價格出讓其持有的中聯重科15.83%股權(圖2),從此,中標公司不再持有中聯重科任何股權。

該股權轉讓公告發布之時,中聯重科同時發布了關于中標公司以及金信安投資的兩份《股東持股變動報告書》。蹊蹺的是,這兩份格式、體例大體一致的文件中,關于金信安投資的那份文件,詳細披露了其股權結構(包括持股人、持股比例、實際控制人);而關于中標公司的那份文件,則未對其股東情況做任何披露。這種本應口徑相同的信息披露呈現出這種差異,越發令人覺得中聯重科的管理層似乎在刻意掩蓋什么。

為什么中聯重科始終不愿讓人知道中標公司的股東詳情呢?

登錄湖南省工商局網站查詢,顯示中標公司目前已經注銷(最近年檢時間為2005年),無法進一步核查股東信息。曾經一度身為中聯重科第二大股東的中標公司,就這樣神秘地出現又神秘地消失了。

借道弘毅投資,運籌MBO

令人疑惑的是,如果詹純新等管理層意圖通過改制來獲得中聯重科部分產權,又為何將中標公司所持有的中聯股權轉讓出去呢?隨著中聯重科大股東長沙建機院改制的啟動,答案逐漸浮出水面,詹純新“在下一盤很大的棋”。

2004年,長沙建機院啟動改制,經原國家經貿委(商務部的前身)和財政部批準,長沙建機院由建設部劃歸湖南省管理。2004 年10 月21 日,長沙建機院由事業單位轉制為企業單位,并更名為“長沙建設機械研究院有限公司”,成為湖南省國資委下屬企業。

在劃歸湖南省并完成公司化轉制之后,長沙建機院立即啟動并分步實施了實質性的改制過程。

2004年11月8日,中聯重科發布公告稱,大股東長沙建機院的《改制整體方案》已經湖南省國有企業改革領導小組辦公室批準,其將改制成為國有控股的有限公司。長沙建機院規劃的股本結構為:國有股持股比例為38%;員工持股比例為30%;引進的兩名財務投資者持股比例為32%,單一財務投資者持有改制后新公司的股權將不超過總股本的20%。確定這一目標后,建機院的改制開始進入實際操作程序。

2005年11月2日,中聯重科發布了大股東改制的進展公告:經湖南省國有企業改革領導小組辦公室以及湖南省國資委的批復,將長沙建機院國有資產增值部分的3556萬元獎勵給詹純新等管理層,該部分增值折算成股權(占比5.9%),由管理層持股公司長沙一方科技投資有限公司(下稱“一方科技”)持有(圖3)。這等于是政府對詹純新等管理層在企業做出應有貢獻的承認,使其無償享有部分企業股權。

管理層5.9%的股權顯然與員工持股30%的目標還相去甚遠,于是建機院的改制繼續向前邁進。2006年3月29日,長沙建機院8%及24.1%的股權在湖南省產權交易中心分別掛牌出售,意向受讓方為一家財務投資人及詹純新等管理層。該產權轉讓于2006年4月26日掛牌期滿,4天之后的4月30日,湖南省國資委與弘毅投資全資持有的智真國際(BVI)簽署協議,轉讓其所持長沙建機院的8%股權,價格為4823萬元;同時,湖南省國資委與詹純新等管理層控制的一方科技、合盛科技分別簽署協議,分別轉讓6.06%及18.04%股權(二者合計24.1%),價格分別為3654萬元及1.09億元(圖4)。

按照國家相關規定,國有資產轉讓必須經過招拍掛的程序,所有符合基本條件者都可以參與競價,以防止國有資產被賤賣。在長沙建機院股權掛牌一事中,中聯重科并未公告管理層及弘毅投資之外的競拍者,弘毅投資本身就是管理層“內定”的合作方,因而這一對帶有“一致行動人”性質的競拍者,似乎沒有遇到競爭對手,很順其自然地成為了最終接盤者。

在國有資產轉讓的招拍掛程序中,一直流行著一種心照不宣的“秘訣”:為了將資產賣給“內定”的接盤人,在產權交易所掛牌時要求買方須滿足的條件,通常都是為內定者“量身定做”的,這樣即使有潛在的競購者,也會因為“條件不符合”而被排除。

詹純新管理層順利拿下了長沙建機院24.1%的股權,加上此前獲贈的5.9%,總持股比例已達30%。此時,國有股權已經稀釋至62%,管理層與弘毅投資掌控了38%。在管理層“曲線MBO”質疑聲四起時,詹純新玩文字游戲般地做了一番解釋:MBO的核心是“控制”二字,而從建機院最后的股本結構來看,改制后的長沙建機院仍為國有絕對控股,管理層完全談不上控制企業。

詹純新管理層順利拿下了長沙建機院24.1%的股權,但卻面臨支付1.45億元受讓款的問題。資金從何處來?

前文所述中標公司將中聯重科15.83%股權轉讓給金信安投資時,獲得了1.96億元的套現款,這筆資金足夠支付受讓長沙建機院股權的款項。有分析推測,該等資金可能并不是由金信安投資掏出,它只是一個“過橋板”的角色,因為其所持股權于2006年5月9日又協議轉讓給了弘毅投資(圖5)。

原本弘毅投資是要通過旗下的離岸公司卓佳集團(BVI)來接盤金信安投資所持中聯重科股權的,但離岸公司的外資持股涉及商務部的審批,時間上存在不確定性,而當時中聯重科恰好要實施股權分置改革,商務部的審批流程必定會延緩股權分置改革進程。于是作為變通的辦法,弘毅投資先以其關聯方佳和聯創(內資公司)接盤股權,暫時免去了商務部的審批,待股權分置改革實施后再轉到弘毅投資控制的離岸公司持股。

現在回過頭來看,長沙建機院的整個改制安排,似乎都是要趕在中聯重科的股權分置改革之前“一籃子解決”。因為長沙建機院所持的中聯重科股權一旦獲得流通權,其估值就不是按照凈資產來評估了,而是按照股票市值來評估了,長沙建機院的資產評估也會隨之大幅增值,那么無論是管理層還是弘毅投資,受讓長沙建機院的股權所付出的成本就會大大提高。

建機院的注銷

按照詹純新等管理層最早的謀劃并報湖南省國資委批準,長沙建機院改制的最終目標是:國有股持股比例為38%;管理層員工持股比例為30%;引進的兩名財務投資者持股比例為32%。管理層持股30%已經實現,財務投資人則只有弘毅投資一家,且持股比例僅有8%。但在外界質疑聲中,似乎不便于再進一步直接稀釋國有股權了。“蟄伏”了三年之后,管理層改變了原先的改制模式—2009年1月7日,中聯重科宣布,大股東長沙建機院獲準清算注銷(圖6)。

長沙建機院清算注銷之后,其所有資產按比例分配給股東,包括其所持有的中聯重科41.86%的股權。中聯重科的股權結構由此發生了重大變化,第一大股東依然是湖南省國資委,但其持股比例已經大幅下降至24.99%;弘毅投資控制的智真國際(BVI)及卓佳集團(BVI)合計持股比例達到16.65%,成為第二大股東;管理層持股公司一方科技及合盛科技合計的持股比例達到12.56%,成為第三大股東。顯然,第二大股東與第三大股東作為實質上的一致行動人,合計的持股比例已然超越第一大股東,湖南省國資委在中聯重科的話語權大大減弱。

至此,中聯重科的整體改制基本收官。作為此番改制的最大受益者,詹純新等管理層以及弘毅投資各自斬獲多少呢?

依據當時中聯重科總股本15.21億股計算,管理層持股12.56%,相應的股份數量大約為1.91億股,按照當時約20元/股的股價,市值約為38億元,而其付出的成本僅為1.45億元,回報超過25倍;弘毅投資16.65%股權相應的股份數量約為2.53億股,按當時股價市值約合50.65億元,而其付出的成本僅為3.42億元,回報接近14倍。這些回報中還未計算歷年的現金分紅所得。

其實,這些收益還不是全部。

長沙建機院在清算過程中不可避免要涉及對賬上剩余現金的分配,其究竟最后有多少現金可供股東們分配,中聯重科并未披露。但其在清算過程中進行了一系列的資產出售,其中最核心的包括長沙建機院自身的有形資產、全資子公司浦沅集團的有形資產、全資孫公司浦沅工程機械的有形資產,而該等資產皆為中聯重科全數收購下來(附表),中聯重科為此總計付出了4.48億元現金。這筆現金中應該有相當一部分,在清算時按比例被分配至長沙建機院的各股東,而詹純新管理層及弘毅投資就得分走其中的38%。

環衛機械資產剝離

長沙建機院注銷之后,中聯重科管理層的MBO并未就此結束。

2012年3月16日,中聯重科發布公告,宣布擬通過公開掛牌交易的方式出售全資子公司長沙中聯重科環衛機械有限公司(下稱“中聯環衛”)80%的股權,公司管理層持股公司聯合弘毅投資,將作為共同意向接盤者參與競購。

作為該次資產交易的鋪墊,2012年2月25日,中聯重科以現金形式出資21億元,設立全資子公司中聯環衛,之后中聯環衛再以19.43億元的價格,現金收購中聯重科環衛機械業務相關的資產。

環衛機械是中聯重科麾下僅次于混凝土機械、起重機械的第三大業務板塊(2011年銷售額近30億元),并被視作最具增長潛力的業務板塊。中聯重科的環衛機械目前市場占有率已經是第一,在2010年H股招股說明書中,中聯重科提及,其環衛事業部“自2007年以來一直是中國最大的環衛機械制造商”。更為關鍵的是,中聯重科的各大業務板塊都跟三一、徐工等機械巨頭處于“火拼”狀態,唯獨環衛機械領域,其他幾大機械巨頭皆未進入。

環衛機械業務出售給管理層的消息一出,外界立刻將其解讀成,詹純新聯合弘毅投資欲將環衛資產剝離出來,放入私人公司,以便于日后單獨上市,徹底撇開與國有股東的關系。

中聯環衛的凈資產為21億元,掛牌出售的評估值為34.79億元,溢價80%。表面看,詹純新等管理層似乎是拿出了相當的誠意,以大幅溢價來收購該等資產。但實際上并非如此,我們僅須按照資本市場的簡單估值計算,便可做出清晰的對比。

2011年,中聯重科環衛機械的收入為29.78億元,按照該公司整體凈利潤率17.64%折算,中聯環衛的凈利潤約為5.25億元。這個凈利潤數額,如果按照中聯重科當前股價的市盈率7.56倍計算,中聯環衛的估值應為39.69億元;如果按照行業前五大機械上市公司目前平均市盈率12.48倍計算,則中聯環衛的估值應為65.52億元。這兩個數字無論哪一個皆高于掛牌評估價,中聯環衛到底是賤賣了還是貴賣了呢?詹純新和弘毅投資是否涉嫌侵害包括國有股東在內其他所有股東的利益?

中聯重科H股上市路演過程中,環衛機械一直被作為未來發展的業務亮點來向機構投資者們展示。2011年,詹純新在接受媒體采訪時還稱:“公司未來3年里,除了原有的混凝土機械和工程起重機械兩個百億事業部,至少還會培育環衛機械、建筑起重機械乃至土方機械三個百億事業部。”

身為中聯重科董事長的詹純新,說完此話不到一年,卻又決定將環衛資產賣掉。出售的理由變成了:“借用魚與熊掌理論來看,二者不可兼得”,環衛機械是朝陽產業,發展前景不錯,但工程機械并非日薄西山,而且是中聯重科的真正主業。

如果再追溯一下中聯環衛的源頭,其實際上是曾經身為中聯重科第二大股東同時也由中聯管理層持股的中標公司,于2003年8月19日以1.27億元價格賣給中聯重科的核心資產。中聯重科收購過來之后,成為其環衛機械事業部。該業務在中聯重科體內孵化了9年之后,管理層又意圖將其置出上市公司體外。

對于中聯環衛的掛牌出售,中聯重科董事長助理劉鵬飛澄清道,管理層及弘毅投資并非一定成為最終的摘牌方,只是潛在的參與競標方之一,凡是符合舉牌資格的任何人士均可以參與競購。

或是面對輿論的質疑,詹純新管理層或有些顧慮,中聯環衛的資產出售事宜,自2012年3月23日在湖南省聯合產權交易中心掛牌起,截至目前一直未有成交。

于詹純新而言,對中聯重科的MBO似乎還有“另一只靴子”沒有落地。