中國車市 開局良好

2013-12-29 00:00:00馬青竹

汽車縱橫 2013年4期

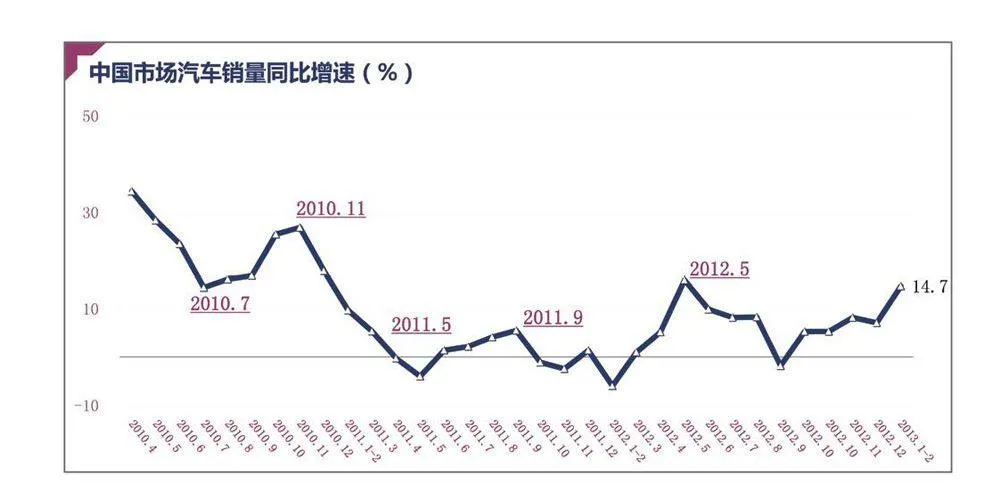

由于春節假期導致2月工作日減少,汽車月度銷量同比有較大幅度下降,但綜合1-2月看,累計銷量增長14.7%。中汽協認為今年汽車市場開局良好,整體需求較為旺盛。中汽協常務副會長兼秘書長董揚認為,2013年中國汽車市場遇到的困難相對2012年要少一些,但是想回到前幾年30%-40%的增長不可能。他保持去年底時對2013年車市7%左右增長的預判不變。

1-2月,乘用車銷量增長19.5%,商用車銷量下降5%,乘用車成為拉動汽車市場總體增長的動力。從細分車型看,乘用車中的轎車和SUV銷量增長速度最快,分別達到50.2%和19.5%,顯示出汽車普通消費需求趨于旺盛。家用汽車作為大宗消費品,其銷量增長與近幾月房地產市場量價齊升有一定關聯,隨著未來幾年我國城鎮化的Bxl+xAnhTqOflX/S03yKC1kXi76ALrMOp9l4MmbLDdY=進一步發展、個人收入的增長,乘用車領域還可能釋放更多消費潛力。(MPV增速的大幅度變化多源于統計口徑的改變)。

在商用車各細分車型中,半掛牽引車和貨車非完整車輛市場表現不佳,降幅遠高于其他商用車品種,分別下降35.9%和24.2%,貨車銷量也出現了0.5%的輕微下降。行業專家認為,此三種車型的需求疲軟與物流業需求不足、運輸業效率低成本高、油價高升等有關。貨車市場的不景氣已經持續多時,對前兩年已經各感壓力的貨車企業來說,情況似乎暫時難以緩解。客車銷量增長8.7%,表現依舊好于其他商用車品種。

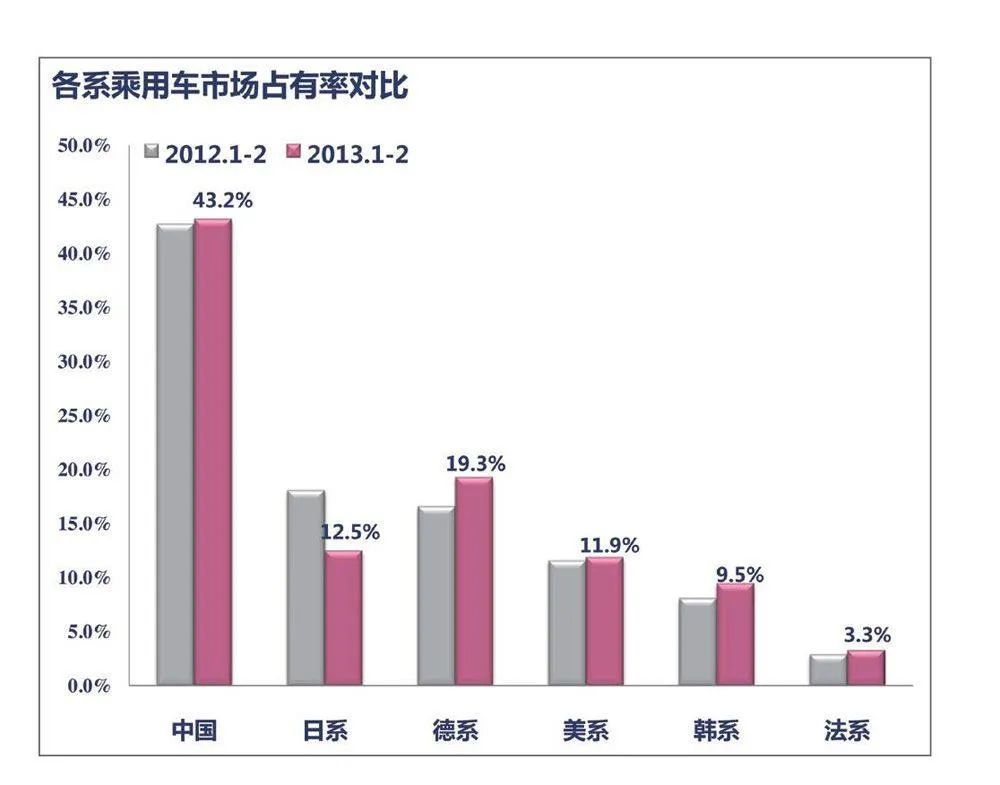

中國品牌占有率微增

1~2月,中國品牌乘用車銷售122.53萬輛,比上年同期增長20.8%,高于乘用車總體增長速度1.3個百分點;占乘用車銷售總量的43.2%,比上年同期提高0.5個百分點,表現良好。日系車市場占有率下降17.1%,德系、美系、韓系和法系車均為正增長。其中德系、韓系和法系銷量增速均超過30%;德系、日系、美系、韓系和法系乘用車1-2月累計市場份額分別為19.3%、12.5%、11.9%、9.5%和3.3%。

乘用車出口增速快于商用車

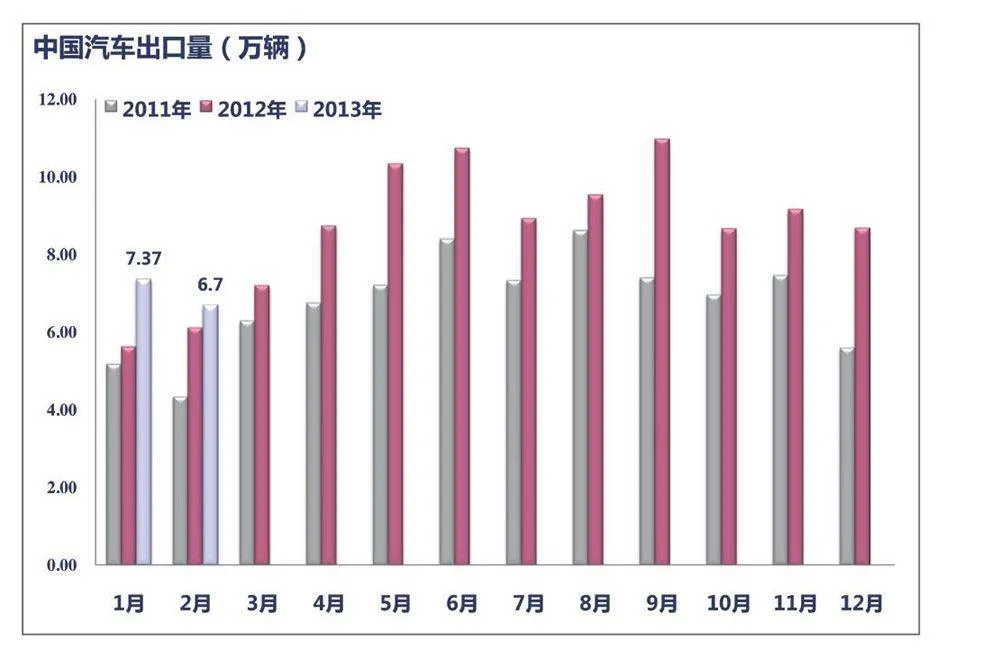

1~2月,出口汽車14.07萬輛,比上年同期增長19.1%。其中,乘用車出口8.81萬輛,比上年同期增長29.6%;商用車出口5.26萬輛,比上年同期增長4.9%。乘用車和商用車不同的增長速度體現出中國汽車出口產品結構的變化。

1~2月,出口企業前五名分別為奇瑞、上汽、士利、東風和長城,出口量同比增長10.04%、86.68%、42.66%、24.27%和-4.04%。

1-2月,海關汽車進口量為14萬輛,同比下降22.9%。其中,乘用車進口13.74輛,同比下降22.7%;轎車和MPV進口量分別下降48.6%和42.9%;SUV進口輛增長5.6%;延續2012年四季度的調整態勢。