機(jī)會(huì)主義還是穩(wěn)健主義?

——上市公司盈余管理行為的經(jīng)驗(yàn)證據(jù)

2014-01-02 07:57:48吳正杰吳莉昀

赤峰學(xué)院學(xué)報(bào)·自然科學(xué)版 2014年19期

吳正杰,吳莉昀

(1.安徽財(cái)經(jīng)大學(xué) 會(huì)計(jì)學(xué)院,安徽 蚌埠 233030;2.上海財(cái)經(jīng)大學(xué) 公共經(jīng)濟(jì)與管理學(xué)院,上海 200433)

1 引言

一般認(rèn)為會(huì)計(jì)盈余作為企業(yè)諸多契約的核心參數(shù),企業(yè)有調(diào)節(jié)盈余報(bào)告水平的機(jī)會(huì)主義傾向.同時(shí)穩(wěn)健性原則的增強(qiáng)會(huì)改變管理層盈余管理行為的預(yù)期,通常認(rèn)為盈余穩(wěn)健性是一種限制管理層機(jī)會(huì)主義行為的財(cái)務(wù)報(bào)告機(jī)制,可以改進(jìn)公司的盈余質(zhì)量.2006年之前我國會(huì)計(jì)改革的目標(biāo)之一是增強(qiáng)報(bào)告的穩(wěn)健性.多位學(xué)者檢驗(yàn)了2007年新會(huì)計(jì)準(zhǔn)則實(shí)施后,上市公司盈余穩(wěn)健性[1,2],結(jié)果表明我國上市公司的盈余總體而言是穩(wěn)健的.穩(wěn)健主義會(huì)計(jì)方法具有持續(xù)性,被稱為“永久會(huì)計(jì)歪曲”(accounting distortions)[3].然而,有學(xué)者認(rèn)為上市公司盈余穩(wěn)健性的提升主要原因是“大清洗”的機(jī)會(huì)主義行為導(dǎo)致[4].本文通過上市公司的盈余相關(guān)指標(biāo)的持續(xù)性及分布變化考察盈余管理的性質(zhì),比較上市公司財(cái)務(wù)年度的盈余指標(biāo)分布,企圖檢驗(yàn)盈余穩(wěn)健性和盈余管理機(jī)會(huì)主義之間的關(guān)系.

2 理論分析與研究假設(shè)

一致性的運(yùn)用某種有偏的穩(wěn)健主義會(huì)計(jì)不同于會(huì)計(jì)估計(jì)誤差的均值回歸過程[5].管理者為了減弱盈余管理前盈余變化的負(fù)面影響,非正常應(yīng)計(jì)成分與盈余負(fù)相關(guān)[6].公司盈余穩(wěn)健性的根本原因是會(huì)計(jì)制度中穩(wěn)健性原則的恰當(dāng)執(zhí)行,除此之外,任何其他因素導(dǎo)致公司盈余穩(wěn)健性的提升都應(yīng)看成盈余管理行為[2].然而過度增強(qiáng)穩(wěn)健性主義的運(yùn)用,可能導(dǎo)致更多投機(jī)主義的盈余管理行為[7].穩(wěn)健會(huì)計(jì)增加了盈余操縱的邊際成本,同時(shí)前期盈余的穩(wěn)健性會(huì)導(dǎo)致下期盈余的不穩(wěn)健,不對(duì)稱的約束為“大清洗”提供了便利.基于受托責(zé)任觀公司所有者有動(dòng)機(jī)采用穩(wěn)健會(huì)計(jì)進(jìn)行盈余管理,實(shí)現(xiàn)某種均衡結(jié)果[8].盈余低持續(xù)性主要來源于穩(wěn)健主義偏差等因素[3].盈余應(yīng)當(dāng)具有一定持續(xù)性[9].根據(jù)上述分析,本文提出研究假設(shè)H1.

H1:實(shí)務(wù)中穩(wěn)健主義會(huì)計(jì)的應(yīng)用,盈余管理一定程度上具有穩(wěn)健主義特征,盈余應(yīng)該具有一定的持續(xù)性.

盈余管理是獲取某些私人利益、有目的地干預(yù)會(huì)計(jì)信息披露.當(dāng)制度安排一旦為管理層操縱盈余提供了激勵(lì),管理層一般會(huì)通過會(huì)計(jì)制度所賦予的職業(yè)判斷權(quán)來實(shí)施這種操縱.例如,債務(wù)契約、績效考核、薪酬安排以及資本市場監(jiān)管中,一般會(huì)使用盈余指標(biāo),這些制度安排無疑會(huì)為盈余管理提供激勵(lì).當(dāng)然,會(huì)計(jì)制度中也引入了限制管理層機(jī)會(huì)主義行為的機(jī)制.我國資本市場監(jiān)管存在共同閾值,使得應(yīng)用盈余分布法來研究盈余管理行為具有可行性、有效性.如果大樣本的盈余分布在某一盈余水平處存在明顯的斷層,則意味著存在公司針對(duì)性的盈余管理行為[10,11].經(jīng)驗(yàn)證據(jù)顯示Kerstein and Rai的研究[12]適用于我國上市公司[13].同時(shí),我國的退市監(jiān)管閾值是會(huì)計(jì)利潤是否大于零,因此,虧損公司有著強(qiáng)烈的以扭虧為目的盈余管理動(dòng)機(jī).同時(shí)從成本角度來看,管理前的盈余指標(biāo)距離監(jiān)管閾值較近的上市公司對(duì)盈余管理方式和程度的依賴較低,更易發(fā)生盈余管理行為.根據(jù)上述分析,本文提出了如下研究假設(shè).

H2:盈余指標(biāo)與監(jiān)管閾值較接近的上市公司,更可能擇機(jī)實(shí)施針對(duì)性的盈余管理行為.

3 實(shí)證研究設(shè)計(jì)和實(shí)證結(jié)果

3.1 數(shù)據(jù)來源及變量定義

本文通過比較財(cái)務(wù)年度盈余分布變化特征來考察上市公司盈余管理行為動(dòng)因.考慮到2006年新會(huì)計(jì)準(zhǔn)則的影響,樣本選取2006—2012年中國A股上市公司,數(shù)據(jù)來源于CSMAR研究數(shù)據(jù)庫.剔除了金融行業(yè)上市公司及相關(guān)值缺失的公司,采用Winsorize(1%)的方法對(duì)相關(guān)變量的極端值進(jìn)行處理,選取A股公司樣本共2476家.本文還借鑒Kerstein and Rai研究設(shè)計(jì)[12],對(duì)盈余分布做了虛擬變量處理:前三季度的每股收益位于(-0.2,0)區(qū)間,而整個(gè)財(cái)務(wù)年度的每股收益位于(0,0.1)區(qū)間,則為一次向上變化.研究變量如表1所示.

表1 相關(guān)研究變量

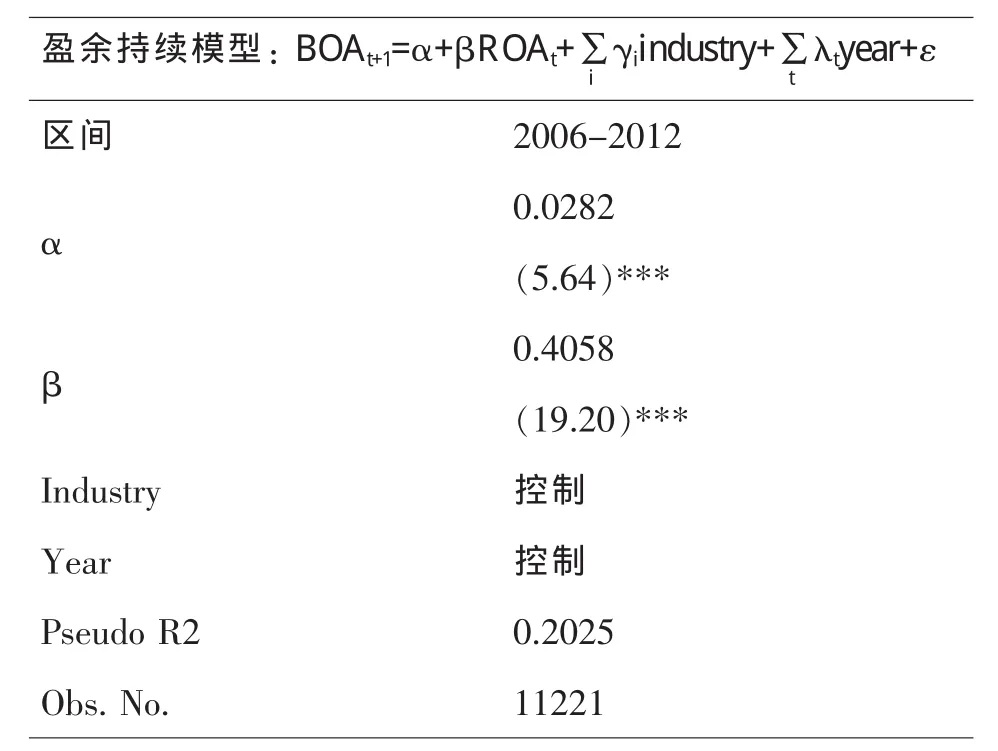

3.2 檢驗(yàn)H1

本文采用Sloan的研究思想[9]來檢驗(yàn)Hl.用當(dāng)期盈余對(duì)下一年盈余進(jìn)行回歸,考慮上市公司規(guī)模因素,考察如下模型:

ROA是資產(chǎn)收益率,因此β代表了會(huì)計(jì)收益率的持續(xù)性.已有研究表明會(huì)計(jì)收益率是均值回歸的[14,15],因此β小于1.表2回歸結(jié)果顯示,當(dāng)前盈余對(duì)來年盈余的樣本回歸系數(shù)為0.4058,遠(yuǎn)小于Sloan報(bào)告[9]的0.841,一定程度上表明我國上市公司盈余持續(xù)性較低.

表2 ROA持續(xù)性回歸結(jié)果

3.3 檢驗(yàn)H2

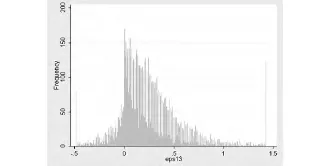

圖1-a和圖1-b分別給出了EPS這一盈余指標(biāo)在前三個(gè)季度以及財(cái)務(wù)年度的分布情況.可以看出,EPS均在0點(diǎn)處出現(xiàn)了明顯的斷層,即披露微利的樣本觀測(cè)明顯較多,而報(bào)告微虧的樣本觀測(cè)顯然較少.這一現(xiàn)象說明上市公司針對(duì)退市監(jiān)管政策實(shí)施了針對(duì)性的盈余管理行為.

圖1-a 前三季度EPS分布

圖1-b 年度EPS分布

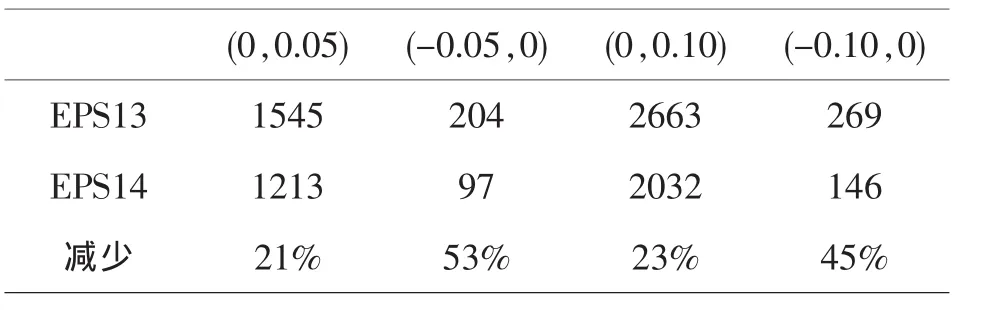

表3進(jìn)一步說明前三季度EPS和財(cái)務(wù)年度EPS在不同區(qū)間的分布頻數(shù)及其變動(dòng)情況.在不存在針對(duì)性盈余管理的情況下,各區(qū)間的樣本觀測(cè)數(shù)量及其變化應(yīng)該大體一致.從表3可以明顯看出,年底EPS為負(fù)區(qū)間的樣本觀測(cè)數(shù)量大幅減少,而EPS為正區(qū)間的樣本觀測(cè)數(shù)減少程度相對(duì)較弱.具體來看,EPS為負(fù)區(qū)間的減少幅度最少45%.而EPS為正區(qū)間的減少幅度最多只有23%.

表3 EPS分布斷層的比較分析

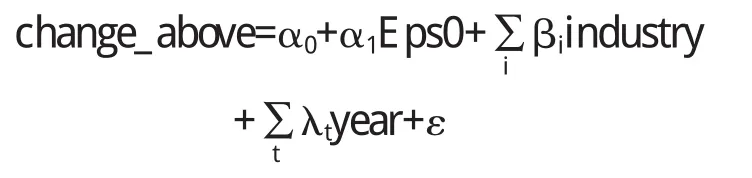

表3的比較分析結(jié)果同樣顯示,財(cái)務(wù)年度EPS在0點(diǎn)處的斷層情況異常明顯.這一現(xiàn)象表明有一定數(shù)量的樣本觀測(cè)在年末采取針對(duì)退市監(jiān)管的盈余管理行為,將業(yè)績微虧轉(zhuǎn)為微利.本文進(jìn)一步使用Logistic回歸分析檢驗(yàn)H2,考察前三季盈余指標(biāo)是否影響上市公司盈余管理行為.相關(guān)模型設(shè)定如下:

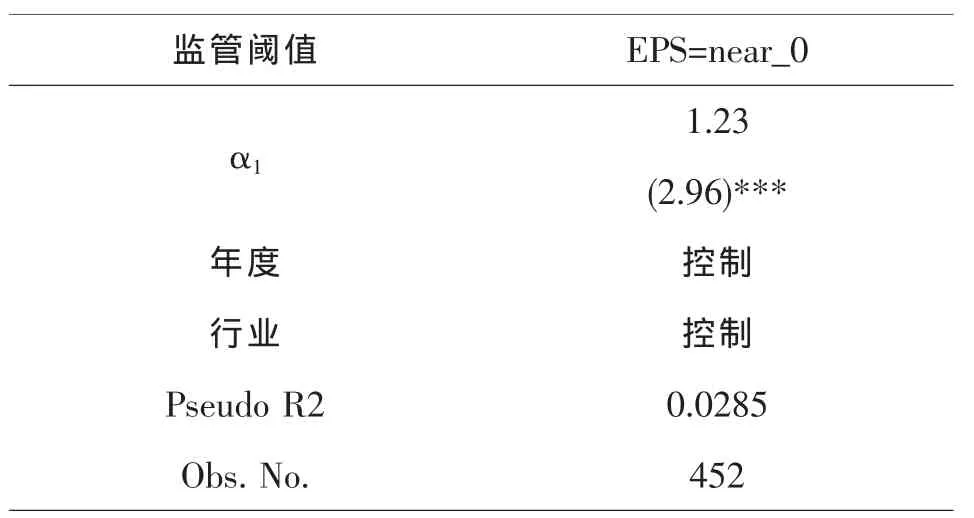

表4給出了退市監(jiān)管情形下的Logistic回歸結(jié)果,揭示每股收益變?yōu)槲⒗啵瑫r(shí)說明前三個(gè)季度的每股收益靠近監(jiān)管閾值的上市公司實(shí)施了盈余管理行為,并且達(dá)到了1%的顯著性水平.綜合上述分析,本文的研究假設(shè)H2得到了經(jīng)驗(yàn)證據(jù)支持.

表4 盈余相關(guān)指標(biāo)年度分布的Logistic結(jié)果

3.4 穩(wěn)健性分析

本文ROA的持續(xù)性分析采用的是時(shí)間序列回歸模型,為了檢驗(yàn)前文研究結(jié)論的穩(wěn)健性,我們又分別采用異方差—穩(wěn)健性標(biāo)準(zhǔn)誤和序列相關(guān)—穩(wěn)健標(biāo)準(zhǔn)誤進(jìn)一步的檢驗(yàn).我們發(fā)現(xiàn)各個(gè)模型的結(jié)果一致.為了檢驗(yàn)EPS的Logistic回歸分析的穩(wěn)健性,我們又引入財(cái)務(wù)杠桿(資產(chǎn)負(fù)債率),成長性(主營業(yè)務(wù)收入增長率),公司治理(第一大股東持股比率)等變量,結(jié)果同樣發(fā)現(xiàn)上市公司在第四季度實(shí)施盈余管理.簡而言之,各個(gè)模型的結(jié)果與之前檢驗(yàn)所得到的結(jié)論一致.

4 研究結(jié)論

本文考察2006—2012年A股上市公司財(cái)務(wù)年度的盈余持續(xù)性,并且以我國退市監(jiān)管政策為例考察了盈余的分布變化特征.經(jīng)驗(yàn)結(jié)果:盈余具有一定程度的穩(wěn)健性,但是我國上市公司盈余持續(xù)性相對(duì)偏低.同時(shí),年末利潤中包含了更多的盈余管理行為,上市公司規(guī)避退市監(jiān)管的動(dòng)機(jī)更強(qiáng).經(jīng)驗(yàn)結(jié)果也表明,那些前三個(gè)季度的財(cái)務(wù)指標(biāo)靠近監(jiān)管閾值的公司更易實(shí)施投機(jī)性盈余管理行為.本文的研究發(fā)現(xiàn)對(duì)于完善市場監(jiān)管政策、規(guī)范企業(yè)會(huì)計(jì)行為具有現(xiàn)實(shí)意義.

〔1〕曲曉輝,邱月華.強(qiáng)制性制度變遷與盈余穩(wěn)健性—來自中國上市公司的經(jīng)驗(yàn)證據(jù)[J].會(huì)計(jì)研究,2007(7):20-28.

〔2〕毛新述,戴德明.會(huì)計(jì)制度變遷與盈余穩(wěn)健性:一項(xiàng)理論分析[J].會(huì)計(jì)研究,2008(9):26-32.

〔3〕Fairfield,P.,J.Whisenant and T.Yohn.Accrued Earnings and Growth:Implications for Future Profitability and Market Mispricing[J].The Accounting review,2003(78):353-371.

〔4〕李遠(yuǎn)鵬,李若山.2005.是會(huì)計(jì)盈余穩(wěn)健性,還是利潤操縱?來自中國上市公司的經(jīng)驗(yàn)證據(jù)[J].中國會(huì)計(jì)與財(cái)務(wù)研究,2005,7(3):1-31.

〔5〕Barth,D.Cram and K.Nelson.Accruals and the Prediction of Future Cash Flows [J].The Accounting Review,2001(76):27-58.

〔6〕Mcculloch ,B..Multi-period Incentives and Alternative Dials for Earnings Management[J].1998,Working Paper.

〔7〕Ewert,Ralf and A.Wagenhofer.Economic Effects of Tightening Accounting Standards to Restric Earnings Management [J].The Accounting Review,2005,80(October):1101-1124.

〔8〕Chen.Q.,T.Hemmer,and Y.Zhang.On the Relation Between Conservatism in Accounting Standard and Incentives for Earnings Management [J].Journal of Accounting Research,2007,45(June):541-56.

〔9〕Sloan.R..Do Stock Prices Fully Reflect Information in Accruals and Cash Flows about Future Earnings?[J].The Accounting Review,1996,71(3):289-315.

〔10〕Hayn,C..The Information Content of Losses[J].Journal of Accounting and Economics,1995(22):125-153.

〔11〕Degeorge.F.,J.Patel and R.Zeckhauster.Earnings Management to Exceed Thresholds[J].Journal of Business,1999,72(1):1-33.

〔12〕Kerstein,J.,A.Rai.2007,Intra-year shiftsin the earnings distribution and their implication for earningsmanagement[J].Journal of Accounting and Economics,2007(44):399-419.

〔13〕張昕,胡大源.虧損上市公司是否會(huì)在第四季度平滑利潤?[J].中國會(huì)計(jì)評(píng)論,2008,6(3):309-320.

〔14〕Beaver,W..The Time Series Behavior of Earnings[J].Journal of Accounting Research,1970,(8):62-99.

〔15〕Freeman,R.,J.Ohlson and S.Penman.Book Rate of Return and Prediction of Earnings Changes:An Empirical Investigation[J].Journal of Accounting Research.1982(3):639-653.

猜你喜歡

今日農(nóng)業(yè)(2022年15期)2022-09-20 06:56:20

體育科技文獻(xiàn)通報(bào)(2022年3期)2022-05-23 13:46:54

天津外國語大學(xué)學(xué)報(bào)(2021年3期)2021-08-13 08:32:18

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

科技傳播(2019年22期)2020-01-14 03:06:54

建材發(fā)展導(dǎo)向(2019年10期)2019-08-24 06:26:30

建材發(fā)展導(dǎo)向(2019年10期)2019-08-24 06:26:20

民用飛機(jī)設(shè)計(jì)與研究(2019年4期)2019-05-21 07:21:24

汽車工程學(xué)報(bào)(2017年2期)2017-07-05 08:13:02

雜文月刊(2016年1期)2016-02-11 10:35:51

赤峰學(xué)院學(xué)報(bào)·自然科學(xué)版2014年19期

赤峰學(xué)院學(xué)報(bào)·自然科學(xué)版2014年19期

- 赤峰學(xué)院學(xué)報(bào)·自然科學(xué)版的其它文章

- 一類解析函數(shù)的系數(shù)不等式和卷積性質(zhì)

- 地方高校本科生物學(xué)實(shí)驗(yàn)體系構(gòu)建的研究

- 計(jì)算機(jī)輔助教學(xué)在《數(shù)學(xué)建模》課程中的運(yùn)用

——赤峰學(xué)院《數(shù)學(xué)建模》教學(xué)心得體會(huì) - 關(guān)于數(shù)字電子技術(shù)基礎(chǔ)課程中寄存器教學(xué)的探討

- 關(guān)于數(shù)字電子技術(shù)基礎(chǔ)課程教學(xué)改革的探討

- 應(yīng)用統(tǒng)計(jì)類專業(yè)探究性教學(xué)模式探索與實(shí)踐

——以變量選擇準(zhǔn)則為例