公司評級:鳳凰傳媒、上海家化、慧博普

2014-01-21 20:43:23

股市動態分析 2014年2期

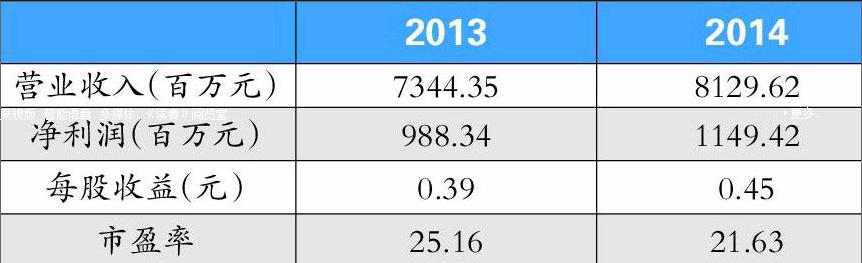

鳳凰傳媒:拐點已經確立

鳳凰傳媒(601928)年均免征稅額近1億元。2013年12月底財政部公示延續文化企業增值稅和營業稅優惠政策的通知,公司有兩大利好:(1)未來三年免收相關書籍出版、發行、印刷增值稅;(2)2013年已征稅款將于2014年全額返還。因此公司在2014年還有額外近7000萬元的退稅返還款,共計增厚EPS 0.05元。

新媒體布局成形,數字教育高速發展。公司2012年率先實現數字產業盈利,2013年該業務增長進一步加快,全年有望實現倍增:(1)擁有全國領先的3D教學技術,創壹軟件上半年同比增長200%,全年有望突破5000萬收入,(2)學科網注冊會員2000多萬,會員學校超過2.5萬所,2013年開始收入基本實現盈虧平衡。

游戲利潤有望破億。公司今年收購了兩個游戲公司慕和網絡以及都玩網絡,兩個公司在收購公告中承諾2013年凈利潤不低于4409萬元5600萬元。兩家游戲內容優質,完成業績可能性非常大。

操作策略:二級市場上,該股頗受機構投資者的青睞,截止2013年9月30日,公司十大股東中有8席是基金,其中5只為新增,顯示機構十分看好。自去年4月以來,強勢上攻,最大漲幅超過100%。經過調整,當前該股的估值重回合理區間。經歷一年時間的多元化鋪排,公司拐點已經確立,投資者可擇機介入。

上海家化:業績仍將保持較快增長

上海家化(600315)收入將保持較快增長。2014年公司將加大營銷投入,收入增速有望提升。產品結構優化將驅動毛利率持續提升,而且激勵費用逐年下降,未來業績有望保持較快增長。新任董事長能力及與現有團隊磨合短期可能在一定程度上影響公司業績和估值,但隨著調查的進一步落實以及經銷商信心恢復,業績和估值有望逐步修復。

負面影響已經充分消化。12月18日,公司就與滬江日化關聯交易事件做出整改報告,至此,上海證監局調查已經結束。如果只涉及關聯交易,成為重大違法違規行為的可能性不大,即使成為重大違法違規行為,處罰個人的可能性更大,公司層面受到處罰的可能性相對較小。

新董事長或開創新家化時代。新任董事長雖然在化妝品方面經驗不是十分充足,但其國際化的視野,體系化的運作能力,對市場和渠道的敏銳度,將開啟家化發展的新起點。

操作策略:二級市場上,該股經過三個多月的下行和一個月的橫盤調整,開始企穩向上,量能有所放大。經過折騰,公司的風波即將過去。在整個市場上,公司依然是在品牌、產品、體系和團隊上均表現優秀的消費品公司,其快速成長依然值得期待。未來,其二級市場的股價有望保持震蕩上行的態勢,投資者可積極關注。

惠博普:有望繼續向上突破

惠博普(002554)海外大單確保盈利高增長。公司繼前期收獲伊拉克米桑油田計脫酸項目和水處理項目訂單,共計合同金額7.54億元,近日又陸續收獲哈薩克斯坦油氣分離設備2億元訂單。這表明近年來實施的海外市場戰略進入收獲期,公司長期跟蹤的油氣分離項目獲得回報,確保未來2-3年公司高增長。

堅定國際化發展戰略。公司一直以開拓國際市場特別是中東、中亞、南美和非洲地區市場作為業務重要增長點,與國際著名油服企業相比,公司油氣分離技術水平與其相當,價格優勢相對明顯,因此能在國際市場競爭中脫穎而出。與發展中國家油服企業相比,公司的產品及技術表現出絕對優勢。2013年以來,公司繼續實施國際化發展戰略,加強國際市場布局,加大了海外營銷網絡以及國際化人才團隊的建設力度,構建有效的海外銷售體系,后續海外訂單值得期待。

操作策略:二級市場上,該股自2012年底發力,上漲十分強勢,至去年5月底,最大漲幅約為180%。此后,該股股價自高位回落,在相對高位寬幅震蕩調整。當前,公司估值較高,但公司已布局天然氣管輸,油田環保和煤層氣資源開采等業務板塊,短期內難有顯著的業績貢獻,但其中長期高成長趨勢確立,值得投資者關注。

海蘭信:進軍海洋防務信息化

海蘭信(300065)上游造船復蘇,海事電子升級。2013年下半年以來全球造船業和國內船舶產業開始出現復蘇的跡象。同時國內船舶行業的轉型升級為海事電子的發展帶來良好機遇,船舶業十二五規劃提出了航電系統重點領域發展導向,中國船級社和IMO也將不斷推進各種海事電子設備的升級換裝。

南海和釣魚島局勢利好公司軍品海事裝備和海洋防務網絡系統。南海和釣魚島緊張局勢將長期性存在,不但要求政府強化的主權宣誓,巡邏執法,海軍實力的提升將是海洋強國的重要基礎,海洋防務信息化和海軍信息化將長期受益。

業績拐點形成,研發項目進入收獲期。公司季度收入呈現增長,季度毛利率在2012年四季度后穩步回升,預計未來商船海事業務有望出現回暖,在公務海事業務,軍工海事業務推動下,公司毛利率仍將保持回升,未來業績有較大的提升空間,2014年實現業績拐點的確定性較強。

操作策略:二級市場上,該股去年漲幅約40%,去年七月至十一月底,最大漲幅超過100%。從高位回落后,公司當前股價依然處近兩年來的高位水平。但從歷史上來看,則當前股價則尚處于低位。公司毛利率逐步提升,2014年實現業績拐點的確定性較強。公司在軍品等項目的研發將進入收獲期,對未來業績增長起拉動作用。

益民集團:反彈在即

益民集團(600824)增資古今,助力核心盈利資產二次騰飛。公司擁有眾多品牌資源,古今是核心盈利資產,凈利潤占比74%。公司增資古今7700萬,進一步提高其在電商,新品研發的綜合實力,助力二次騰飛。

商業物業重估提供高投資安全邊際。公司擁有15萬㎡自有商業物業,其中淮海路附近共計9萬㎡,包括巴黎春天、柳林大廈、新歌商廈、金雁坊大廈、海興廣場等。因物業租期較長且租金低于市場價,隱蔽資產較高,安全邊際較高。

增資控股東方典當,轉型類金融業務。東方典當歷經7年發展成為擁有5家連鎖網點的上海典當領軍企業,旗下擁有九大融資寶,東典融資一卡通等特色業務滿足中小企業短期融資需求。公司通過收購股權,注資等方式持有其76%股權,旨在做大做強東方典當,拓展類金融業務。東方典當同香溢融通旗下元泰典當相比,凈利率存在提升空間。

操作策略:二級市場上,該股自去年8月份啟動,步入快速上行通道中,期間經歷一次大幅調整,下調幅度約為30%。當前,該股創出近兩年來6.52元的新高后,也調頭向下,當前調整幅度約20%。公司是隱蔽資產投資較高的價值投資標的,有望借機國企改革實現價值回歸。

光明乳業:莫斯利安全國化加速

光明乳業(600597)莫斯利安優勢市場繼續下沉。從公司在安徽和山東的表現來看(這兩個市場具有典型的代表性:安徽代表莫斯利安相對成熟的華東市場,山東代表剛剛興起的外埠市場),莫斯利安銷售繼續強勢增長,競品上市有利于常溫酸奶品類擴張。莫斯利安強勢地區渠道下沉及全國化的加速,全年60億計劃極有可能超預期完成。

2014年將是莫斯利安全國化真正的元年。2014年將是莫斯利安全國市場真正爆發的元年:1)蒙牛純甄和伊利安慕希相繼上市迫使光明必須加速全國化,在渠道推廣速度、資源投放力度上將顯著高于2013 年;2)從渠道擴張層面,莫斯利安在全國市場已經邁過了以賣場培養知名度的階段,邁入向傳統網點擴散、向縣鄉下沉的階段,爆發只是時間問題。目前華東以外的市場中單月規模接近千萬、處于爆發臨界點的省份包括河南、山東、湖北、四川等。

操作策略:二級市場上,該股經過長達兩年的橫盤調整后,于2012年底啟動,一路強勢上攻,過去一年的漲幅十分巨大。當前,公司股價從高位小幅回落。整體呈現在高位震蕩調整消化的格局。公司的莫斯利安市場空間巨大,未來對業績的拉動將十分強勁。當前,公司終端銷售的負面影響將很快被消化,市場調整帶來了買入良機。