作業(yè)成本法下經(jīng)營杠桿模型的修正

2014-01-26 02:26:04鄭曉琳

當(dāng)代經(jīng)濟(jì) 2014年16期

○鄭曉琳

(首都醫(yī)科大學(xué)附屬北京佑安醫(yī)院 北京 100069)

作業(yè)成本法下經(jīng)營杠桿模型的修正

○鄭曉琳

(首都醫(yī)科大學(xué)附屬北京佑安醫(yī)院 北京 100069)

傳統(tǒng)的DOL模型中,只考慮了產(chǎn)量基礎(chǔ)的成本動(dòng)因。本文通過討論現(xiàn)有文獻(xiàn)中作業(yè)成本法下的DOL模型,并指出現(xiàn)有文獻(xiàn)模型中的缺陷。然后基于作業(yè)成本法的成本性態(tài)觀和DOL的定義,重新建立作業(yè)成本法下的DOL模型,試圖對現(xiàn)有DOL模型進(jìn)行修正。最后借助于一個(gè)數(shù)值例子對改進(jìn)的模型進(jìn)行分析,并于現(xiàn)有模型進(jìn)行對比。

作業(yè)成本法 DOL模型 作業(yè)量

一、問題提出

由于新制造環(huán)境中產(chǎn)生的批次水平作業(yè)和產(chǎn)品水平作業(yè)消耗的資源不隨單位水平作業(yè)的變動(dòng)而變動(dòng),因此,傳統(tǒng)成本計(jì)算系統(tǒng)中,批次水平作業(yè)和產(chǎn)品水平作業(yè)相關(guān)的成本與產(chǎn)出量無關(guān),被視為固定成本。由此,傳統(tǒng)成本方法下,經(jīng)營杠桿系數(shù)的計(jì)算把批次水平作業(yè)和產(chǎn)品水平作業(yè)都作為相對于生產(chǎn)量的固定成本。因?yàn)閭鹘y(tǒng)的經(jīng)營杠桿只考慮產(chǎn)量為基礎(chǔ)的成本動(dòng)因。但是,在作業(yè)成本法中,批次水平作業(yè)量和產(chǎn)品水平作業(yè)量的變動(dòng)會(huì)導(dǎo)致作業(yè)成本的變動(dòng)。批次水平作業(yè)成本和產(chǎn)品水平作業(yè)成本被視為變動(dòng)成本(Cooper&Kaplan,1991)。在這種情形下,由于固定成本的內(nèi)涵發(fā)生了變化,因此,為了說明固定成本的經(jīng)營杠桿效應(yīng),Bilici&Dalci(2008)通過將多成本動(dòng)因直接嵌入傳統(tǒng)的DOL模型,建立了作業(yè)成本法下的DOL模型。

本文首先指出Bilici&Dalci(2008)建立的DOL模型的缺陷,然后,從作業(yè)基礎(chǔ)成本性態(tài)觀和經(jīng)營杠桿的初始定義出發(fā),構(gòu)建作業(yè)基礎(chǔ)DOL模型,試圖對Bilici&Dalci的模型予以修正。

二、作業(yè)基礎(chǔ)DOL模型

1、傳統(tǒng)基礎(chǔ)DOL模型

為便于不同模型之間的比較和解釋,首先給出傳統(tǒng)成本法的DOL模型。

傳統(tǒng)成本法下的經(jīng)營杠桿基于這樣的假設(shè)即只有單位水平成本動(dòng)因決定成本是如何變動(dòng)的。它認(rèn)為產(chǎn)量的相關(guān)范圍內(nèi)基于一個(gè)特定的銷售水平,批次水平成本、產(chǎn)品水平成本和設(shè)施水平作業(yè)成本都是不隨產(chǎn)銷量變化而變動(dòng)的固定成本。Kiyma z&Hodgin(2003)在回顧了九篇關(guān)于討論DOL的文獻(xiàn)基礎(chǔ)上,提出了DOL的模型。他們認(rèn)為DOL指標(biāo)是利潤和產(chǎn)出的敏感度的比例。基于對文獻(xiàn)的回顧,Kiyma z&Hodgin建立了如下傳統(tǒng)的DOL模型:

EBIT:表示產(chǎn)銷量發(fā)生變化前的息稅前利潤;

EBIT':表示產(chǎn)銷量發(fā)生變化后的息稅前利潤;

P:表示銷售單價(jià);

Q:變化前的產(chǎn)銷量;

Q':變化后的產(chǎn)銷量;

V:傳統(tǒng)方法下單位變動(dòng)成本;

F:傳統(tǒng)方法下固定成本。

在作業(yè)成本法的思想下,曾經(jīng)被視為固定成本的批次水平成本和產(chǎn)品水平成本,雖然不因銷售量水平的不同而不同,但在產(chǎn)量的相關(guān)范圍內(nèi),它們隨生產(chǎn)運(yùn)營的批次和產(chǎn)品設(shè)計(jì)的次數(shù)的變化而變化。所以,在考慮作業(yè)成本法下的經(jīng)營杠桿模型時(shí),最為關(guān)鍵的就是基于多成本動(dòng)因的角度劃分。基于上述事實(shí),Bilici&Dalci(2008年)將作業(yè)成本法的多成本動(dòng)因嵌入到DOL的表達(dá)式中,建立了作業(yè)成本法下的DOL模型。他們的模型基于如下假設(shè):

(1)僅僅將設(shè)施水平作業(yè)成本視為固定成本,且在產(chǎn)量的相關(guān)范圍內(nèi)不隨任何一種成本動(dòng)因作業(yè)水平發(fā)生變化;(2)傳統(tǒng)方法的模型中批次水平成本和產(chǎn)品水平成本被假定為固定成本,但是在作業(yè)成本法的理論中,這兩部分成本是隨各自的成本動(dòng)因作業(yè)量的變動(dòng)而變動(dòng)的,例如,機(jī)器安裝次數(shù)、產(chǎn)品設(shè)計(jì)次數(shù);(3)單價(jià)、單位產(chǎn)量變動(dòng)成本、設(shè)施水平作業(yè)成本、單位批次水平成本和單位產(chǎn)品水平成本在產(chǎn)量的相關(guān)范圍是固定不變的;(4)所有的收入和成本在增加和比較時(shí),不考慮貨幣時(shí)間價(jià)值;(5)總收入和總單位水平成本在相關(guān)范圍內(nèi)是產(chǎn)量的線性函數(shù)。

由于作業(yè)成本法下總的成本為

其中,

ULC:單位變動(dòng)成本;

Q:產(chǎn)銷量;

BCDA:批次水平作業(yè)量;

PCDA:產(chǎn)品水平作業(yè)量;

BC:單位批次作業(yè)成本;

PC:單位產(chǎn)品作業(yè)成本;

FLC:設(shè)施水平作業(yè)成本。

因此,在上述假設(shè)之下,Bilici&Dalci(2008)將作業(yè)成本法下的總成本(2)嵌入到傳統(tǒng)成本法下的經(jīng)營杠桿模型(1)中,建立了如下作業(yè)基礎(chǔ)經(jīng)營杠桿模型:

其中:P:單位銷售價(jià)格;其它符號如前。

在作業(yè)成本法下對成本的分類中,批次水平作業(yè)成本和產(chǎn)品水平作業(yè)成本不同于設(shè)施水平作業(yè)成本,而這兩個(gè)成本在傳統(tǒng)模型中被并入到固定成本中。模型(3)的參數(shù)中,只有批次水平作業(yè)和產(chǎn)品水平作業(yè)這兩個(gè)參數(shù)與模型(1)不同。模型(3)中,影響DOL的參數(shù)中,只有批次水平作業(yè)和產(chǎn)品水平作業(yè)這兩個(gè)參數(shù)與模型(1)不同。模型(3)中其他的參數(shù)(銷售價(jià)格,單位變動(dòng)成本和設(shè)施水平作業(yè)成本)與模型(1)中這些參數(shù)的含義是一致的。這就是說批次水平作業(yè)和產(chǎn)品水平作業(yè)引起了模型(3)和模型(1)之間的差異。

Bilici&Dalci同時(shí)指出,當(dāng)滿足下面兩個(gè)條件時(shí),傳統(tǒng)DOL模型與作業(yè)基礎(chǔ)杠桿系數(shù)模型(Activity Based DOL)計(jì)算的杠桿系數(shù)值是一致的。其一,企業(yè)生產(chǎn)環(huán)境中不存在批次水平作業(yè)和產(chǎn)品水平作業(yè);其二,即使存在批次水平作業(yè)和產(chǎn)品水平作業(yè),但是當(dāng)期的批次水平作業(yè)量和產(chǎn)品水平作業(yè)量與未來期間是一致的。

將模型(3)與模型(1)進(jìn)行對比,可以直觀地看出,傳統(tǒng)方法和作業(yè)成本法所建立的DOL模型不相同。基于多成本動(dòng)因的作業(yè)基礎(chǔ)經(jīng)營杠桿系數(shù)衡量企業(yè)的經(jīng)營杠桿比基于傳統(tǒng)成本法的經(jīng)營杠桿(僅僅以產(chǎn)銷量作為唯一的動(dòng)因)更加合理。將批次水平和產(chǎn)品水平的這兩個(gè)反映生產(chǎn)經(jīng)營過程的作業(yè)納入考慮范圍,才使得作業(yè)成本法下的經(jīng)營杠桿模型在一定條件下計(jì)算出與傳統(tǒng)模型下不同的DOL,進(jìn)而對管理者做出的生產(chǎn)與利潤決策產(chǎn)生深遠(yuǎn)的影響。所以,企業(yè)決策者在應(yīng)用經(jīng)營杠桿效應(yīng)時(shí),應(yīng)當(dāng)充分考慮單位水平作業(yè)量以外的其它水平作業(yè)量,即不單單考慮產(chǎn)銷量的變化,同時(shí)要關(guān)注企業(yè)的批次水平作業(yè)量和產(chǎn)品水平作業(yè)量的大小。

然而,在上面的DOL模型(3)中,Bilici&Dalci沒有結(jié)合經(jīng)營杠桿的定義推導(dǎo)作業(yè)成本法DOL模型,只是將作業(yè)成本法下成本總額的公式代入到傳統(tǒng)DOL模型分母中。同時(shí),盡管Bilici&Dalci建立模型時(shí)在模型(3)中假設(shè),單位批次水平成本和單位產(chǎn)品水平成本在產(chǎn)量的相關(guān)范圍是固定不變的,然而,他們忽略了作業(yè)量的可能變動(dòng)對DOL的影響程度。

2、作業(yè)成本法下DOL模型的修正

基于模型(3)的缺陷,本文從DOL的原始定義(即產(chǎn)出(或銷售)變動(dòng)百分比所導(dǎo)致的營業(yè)利潤的變動(dòng)百分比)出發(fā),通過考慮作業(yè)量變動(dòng)對DOL的影響,對作業(yè)基礎(chǔ)DOL模型(3)進(jìn)行修正。本文建立模型的假設(shè)與Bilici&Dalci建立模型(3)的前述假設(shè)是一致的。在前述假設(shè)下,作業(yè)成本法下的總成本為:

根據(jù)作業(yè)成本法下本量利的關(guān)系,我們得出下面息稅前利潤等式:

其中,△BCDA:批次水平作業(yè)量的變化量;△PCDA:產(chǎn)品水平作業(yè)量的變化量;

△Q:產(chǎn)銷量的變化量。其它記號如前。

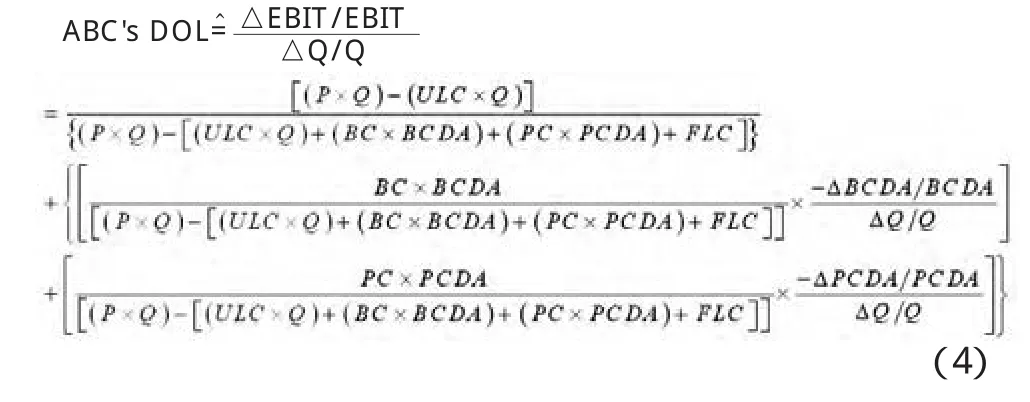

為了與Bilici&Dalci建立的模型記號相區(qū)別,我們將本文建立的經(jīng)營杠桿系數(shù)模型表示為ABC's DOL。則由上面的推導(dǎo),得出下面的模型:

模型(4)中等式右邊第二個(gè)表達(dá)式花括號中的部分

為在產(chǎn)銷量變動(dòng)引起批次水平和產(chǎn)品水平作業(yè)量變動(dòng)情形下,或在作業(yè)量變動(dòng)情形下,產(chǎn)銷量變動(dòng)所產(chǎn)生的息稅前利潤的影響,反映批次水平作業(yè)量的變化和產(chǎn)品水平作業(yè)量的變化對DOL的影響。無論批次水平和產(chǎn)品水平作業(yè)量變化是否因?yàn)楫a(chǎn)銷量變化引起,批次水平和產(chǎn)品水平作業(yè)量的變化均會(huì)導(dǎo)致批次水平和產(chǎn)品水平作業(yè)成本的變動(dòng),由此導(dǎo)致息稅前利潤的變動(dòng)。因此,在同時(shí)考慮批次水平作業(yè)量和產(chǎn)品水平作業(yè)量發(fā)生變化的情況下,產(chǎn)銷量變動(dòng)引起的息稅前利潤的變動(dòng)將會(huì)受到批次水平作業(yè)量和產(chǎn)品水平作業(yè)量的變動(dòng)的影響。換言之,息稅前利潤的變化,不僅受到產(chǎn)銷量變化的影響,同時(shí)也受到批次水平和產(chǎn)品水平作業(yè)量變化的影響。盡管Bilici&Dalci(2008)假設(shè)單位批次水平成本和單位產(chǎn)品水平成本在產(chǎn)量的相關(guān)范圍是固定不變的,但并沒有假設(shè)批次水平作業(yè)量和產(chǎn)品水平作業(yè)量是固定不變的。事實(shí)上,批次水平作業(yè)量和產(chǎn)品水平作業(yè)量變化引起的作業(yè)成本的變化,以及由此產(chǎn)生的息稅前利潤的變化和經(jīng)營杠桿系數(shù)的變化卻被Bilici&Dalci模型所忽略。而這正是模型(3)[Bilici&Dalci(2008)]中缺失的那部分。

三、結(jié)論

DOL用來衡量某一特定銷售量水平上的經(jīng)營杠桿。傳統(tǒng)經(jīng)營杠桿系數(shù)的計(jì)算模型認(rèn)為產(chǎn)量成本動(dòng)因是影響DOL的唯一因素。Bilici&Dalci針對傳統(tǒng)方法在自動(dòng)化生產(chǎn)環(huán)境下的不足,首次提出了將作業(yè)成本法中的多成本動(dòng)因嵌入到傳統(tǒng)的DOL模型中,提出了作業(yè)基礎(chǔ)經(jīng)營杠桿模型,但是這一模型只是簡單地將作業(yè)基礎(chǔ)本量利模型直接替代傳統(tǒng)成本計(jì)算法下的本量利模型并嵌入到傳統(tǒng)DOL模型中,盡管他們假設(shè)了單位作業(yè)量的批次水平成本和單位作業(yè)量的產(chǎn)品水平成本在周期內(nèi)和相關(guān)范圍內(nèi)不變,然而他們忽視了產(chǎn)銷量變動(dòng)可能引起的批次水平作業(yè)量和產(chǎn)品水平作業(yè)量的變動(dòng)。

在存在批次水平作業(yè)或產(chǎn)品水平作業(yè)的生產(chǎn)環(huán)境中,盡管可能由于技術(shù)限制等原因,每批作業(yè)生產(chǎn)或處理的產(chǎn)量是有限的,若要增加產(chǎn)量必須增加作業(yè)量,但大多數(shù)情況下,批次水平和產(chǎn)品水平作業(yè)量與產(chǎn)銷量是獨(dú)立的。因此,在現(xiàn)有產(chǎn)銷量水平上,在產(chǎn)銷量變化可能導(dǎo)致批次水平作業(yè)量和產(chǎn)品水平作業(yè)量發(fā)生變化的情形下,或者在批次水平和產(chǎn)品水平作業(yè)量發(fā)生變化情形下,現(xiàn)有產(chǎn)銷量水平上,考慮產(chǎn)銷量變動(dòng)產(chǎn)生的息稅前利潤變動(dòng)的杠桿效應(yīng)。

[1]Bilici,H.&Dalci:Gearing multiple cost drivers of activitybased costing into operating leverage model for better production and profit planning decisions [J].Journal of Business and Management,2008(1).

[2]J.Van Horne&John M Wachowicz:Fundamentals of Financial Management[M].Prentice Hall,2008.

[3]J.Van Horne&John M Wachowicz:Fundamentals of Financial Management[M].Prentice Hall,2001.

[4]Halil Kiymaz and Robert Hodgin:Enhancing Clarity and Completeness of Basic Financial Text Treatments on Operating Leverage[J].Journal of Economics and Finance Education,2003(1).

猜你喜歡

美與時(shí)代·美術(shù)學(xué)刊(2022年3期)2022-04-27 01:18:15

河南電力(2021年5期)2021-05-29 02:10:00

少年博覽·初中版(2020年6期)2020-06-12 11:42:23

人大建設(shè)(2019年12期)2019-05-21 02:55:32

電影(2018年12期)2018-12-23 02:18:48

故事大王(2016年7期)2016-09-22 17:30:08

兒童故事畫報(bào)(2013年3期)2013-06-24 05:40:30

俄羅斯問題研究(2012年1期)2012-03-25 09:54:48

中國火炬(2010年8期)2010-07-25 11:34:30

小哥白尼·軍事科學(xué)畫報(bào)(2009年9期)2009-09-14 03:18:56