財(cái)務(wù)管理課程中“應(yīng)收賬款信用政策制定”的教學(xué)設(shè)計(jì)

2014-02-10 12:46:55張立華

張立華

財(cái)務(wù)管理課程中“應(yīng)收賬款信用政策制定”的教學(xué)設(shè)計(jì)

張立華

本文對(duì)應(yīng)收賬款信用政策這一教學(xué)內(nèi)容進(jìn)行了設(shè)計(jì),并在教學(xué)過(guò)程中進(jìn)行了實(shí)踐,收到了較好的教學(xué)效果。

應(yīng)收賬款;信用政策;信用標(biāo)準(zhǔn);現(xiàn)金折扣

在《財(cái)務(wù)管理》課程的教學(xué)中,應(yīng)收賬款管理的重要內(nèi)容是信用政策的制定。關(guān)于應(yīng)收賬款的信用政策也就是要解決三個(gè)方面的問(wèn)題:一是客戶具備什么條件可以給予賒銷;二是針對(duì)可以賒銷的客戶確定賒銷期限;三是判斷是否給客戶提供現(xiàn)金折扣。在實(shí)務(wù)中,上述的后兩個(gè)問(wèn)題經(jīng)常一同發(fā)生,即:給客戶提供賒銷期的同時(shí),為了吸引顧客盡早付款,往往會(huì)提供現(xiàn)金折舊,而大多數(shù)教材中對(duì)這兩個(gè)問(wèn)題是分開講述的,不便于學(xué)生理解和掌握。針對(duì)這一問(wèn)題,筆者對(duì)應(yīng)收賬款信用政策這一內(nèi)容進(jìn)行了教學(xué)設(shè)計(jì),發(fā)現(xiàn)與之前的教學(xué)相比,學(xué)生對(duì)應(yīng)收賬款信用政策的理解更為透徹了,對(duì)信用政策的選擇也更加準(zhǔn)確了。具體教學(xué)活動(dòng)的設(shè)計(jì)如下:

一、采用問(wèn)題式教學(xué)法引入教學(xué)內(nèi)容

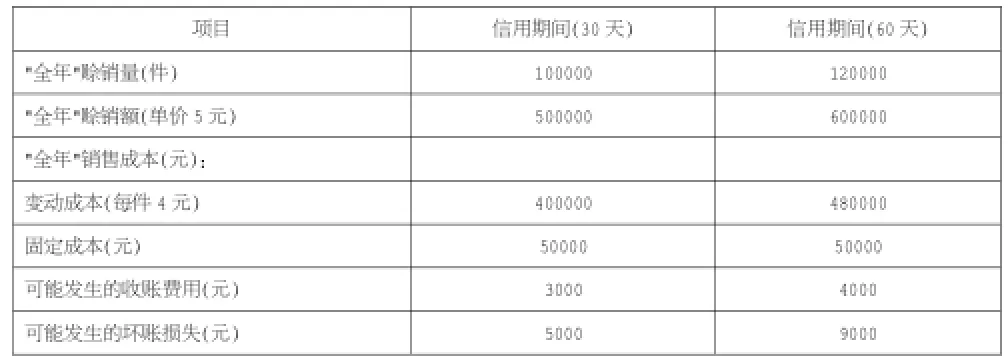

應(yīng)收賬款是指企業(yè)因銷售商品、提供勞務(wù)等經(jīng)營(yíng)活動(dòng),應(yīng)向購(gòu)貨單位或接受勞務(wù)單位收取的款項(xiàng)。針對(duì)這一教學(xué)內(nèi)容,筆者采用的是問(wèn)題式教學(xué)法。首先給出一個(gè)小案例:藍(lán)天公司目前采用30天按發(fā)票金額(即無(wú)現(xiàn)金折扣)付款的信用政策,擬將信用期間放寬至60天,同時(shí),為了吸引顧客盡早付款,提出了0.8/30,N/60的現(xiàn)金折扣條件,估計(jì)會(huì)有一半的顧客(按60天信用期所能實(shí)現(xiàn)的銷售量計(jì)算)將享受現(xiàn)金折扣優(yōu)惠。因銷售量增加,年平均存貨水平從9000件上升到20000件,每件存貨按變動(dòng)成本4元計(jì)算。假設(shè)資本成本率為15%,一年按360天計(jì)算,其他有關(guān)數(shù)據(jù)如下表所示。

信用期決策數(shù)據(jù)

針對(duì)以上案例,提出如下問(wèn)題:

問(wèn)題一:應(yīng)收賬款產(chǎn)生的原因是什么?

問(wèn)題二:應(yīng)收賬款的功能有哪些?

問(wèn)題三:應(yīng)收賬款存在會(huì)有哪些成本?

前兩個(gè)問(wèn)題比較簡(jiǎn)單,學(xué)生很容易回答出來(lái),第三個(gè)問(wèn)題需要教師的提示和講解。以上三個(gè)問(wèn)題解決之后,可以給學(xué)生提出問(wèn)題四:應(yīng)收賬款能給企業(yè)帶來(lái)好的一面,但同時(shí)應(yīng)收賬款存在也會(huì)有大量的成本產(chǎn)生,企業(yè)應(yīng)該如何處理這一矛盾呢?此時(shí),教師可以引導(dǎo)學(xué)生說(shuō)出“控制賒銷的規(guī)模和賒銷的期限”。為了控制賒銷的規(guī)模和期限,應(yīng)做好如下三個(gè)方面的工作:

首先,判斷是否給予顧客賒銷(信用標(biāo)準(zhǔn));

其次,選擇給予顧客的賒銷期限(信用期間);

最后,判斷是否給顧客提供現(xiàn)金折舊(現(xiàn)金折扣)。

上述三點(diǎn)正是應(yīng)收賬款信用政策的主要內(nèi)容,而且這三方面的工作確定時(shí)也是按順序進(jìn)行的。其中,判斷是否給予顧客賒銷,應(yīng)該用信用標(biāo)準(zhǔn)去判斷,對(duì)這一內(nèi)容教師可以選用啟發(fā)式的教學(xué)法進(jìn)行講解,下面著重說(shuō)明信用期間和現(xiàn)金折扣政策的確定方法。

二、運(yùn)用增量法選擇合適的信用政策

在用信用標(biāo)準(zhǔn)判斷可以給予顧客賒銷的情況下,接下來(lái)要做的就是判斷給顧客多長(zhǎng)的賒銷期限以及是否提供現(xiàn)金折扣。大多數(shù)教材對(duì)信用期限和現(xiàn)金折扣政策的決策都是分開進(jìn)行講解的,不利于學(xué)生的理解和掌握,而實(shí)際工作中,這兩個(gè)項(xiàng)目經(jīng)常連帶發(fā)生,所以,這兩項(xiàng)工作可以放在一起用增量法來(lái)進(jìn)行決策。所謂增量法,就是將新的信用政策與原有信用政策進(jìn)行比較,確定其增加的收益、增加的成本,然后用增加的收益減去增加的成本,求出增加的稅前收益,如果增加的稅前收益大于0,則新的信用政策較優(yōu);如果增加的稅前收益小于0,則原有的信用政策較優(yōu)。

(一)計(jì)算增加的收益

在財(cái)務(wù)管理中,“收益”一詞有多種理解,此時(shí),要提醒學(xué)生注意,在應(yīng)收賬款信用政策中,“收益”是指邊際貢獻(xiàn)(制造業(yè)企業(yè))或毛利(商業(yè)企業(yè)),那么,增加的收益就等于新政策的收益減去原政策的收益,即:

增加的收益=新政策的收益-原政策的收益=(新政策的賒銷額-變動(dòng)成本)-(原政策的賒銷額-變動(dòng)成本)

承前例,增加的收益計(jì)算如下:

增加的收益=(600000-480000)-(500000-400000)=20000(元)

上例是以制造業(yè)企業(yè)為例,如果是商業(yè)企業(yè),則把上述公式中的“變動(dòng)成本”替換為“商品進(jìn)價(jià)”即可。

(二)計(jì)算增加的成本

1.增加的應(yīng)收賬款機(jī)會(huì)成本(應(yīng)收賬款占用資金的應(yīng)計(jì)利息)

教師在舉例解釋應(yīng)收賬款機(jī)會(huì)成本的含義后,可以讓學(xué)生理解應(yīng)收賬款機(jī)會(huì)成本的計(jì)算公式:

應(yīng)收賬款的機(jī)會(huì)成本=日賒銷額×平均收現(xiàn)期×變動(dòng)成本率×資本成本率

有了機(jī)會(huì)成本的計(jì)算公式,那么增加的機(jī)會(huì)成本就等于新政策的機(jī)會(huì)成本減去原政策的機(jī)會(huì)成本。承上例,具體計(jì)算如下:

上例中,由于新政策有50%的顧客能享受現(xiàn)金折扣,即在30天內(nèi)付款,另外50%的顧客不享受現(xiàn)金折扣,即在60天付款,所以平均收現(xiàn)期需要用加權(quán)平均法計(jì)算如下:

50%×30+50%×60=45(天)

2.增加的收賬費(fèi)用

增加的收賬費(fèi)用等于新政策的收賬費(fèi)用減去原政策的收賬費(fèi)用,計(jì)算如下:

4000-3000=1000(元)

3.增加的壞賬損失

增加的壞賬損失等于新政策的壞賬損失減去原政策的壞賬損失,計(jì)算如下:

9000-5000=4000(元)

此處,應(yīng)提醒學(xué)生注意:上例中直接給定了壞賬損失的具體數(shù)額,直接相減即可。如果給定的是壞賬損失占賒銷額的比率,則應(yīng)先分別用賒銷額乘以壞賬損失的比率,計(jì)算出新舊政策的壞賬損失額,然后兩者相減,求出增加的壞賬損失金額。

4.增加的現(xiàn)金折扣成本

現(xiàn)金折扣成本是指為了鼓勵(lì)顧客早日付款,而給予顧客付款數(shù)額方面的優(yōu)惠。大多數(shù)學(xué)生在計(jì)算現(xiàn)金折扣成本時(shí),只是死記公式,不能較好的理解現(xiàn)金折扣成本的實(shí)質(zhì)含義,其實(shí)現(xiàn)金折扣就是在會(huì)計(jì)處理時(shí)記入“財(cái)務(wù)費(fèi)用”的金額,這樣解釋之后,學(xué)生就不用死記硬背計(jì)算公式,計(jì)算過(guò)程也就容易多了,出錯(cuò)率也會(huì)明顯下降。

現(xiàn)金折扣成本=賒銷額×享受折扣的顧客比率×折扣百分比

承上例,增加的現(xiàn)金折扣成本計(jì)算如下:

增加的現(xiàn)金折扣成本 =600000×50%×0.8% -500000×0×0=2400(元)

計(jì)算完上述四項(xiàng)成本之后,可以給學(xué)生提出如下問(wèn)題:上述四項(xiàng)是應(yīng)收賬款存在的直接成本,為了保證賒銷規(guī)模,是否還會(huì)有一些間接成本發(fā)生增加呢?引導(dǎo)學(xué)生說(shuō)出,還可能會(huì)有固定成本的增加、存貨占用資金的機(jī)會(huì)成本增加等等。

5.增加的存貨占用資金的機(jī)會(huì)成本

上例中,為了保證賒銷規(guī)模,存貨的水平由9000件增加到20000件,存貨數(shù)量的增加勢(shì)必增加資金的占用,因此還需考慮存貨增加而多占資金所帶來(lái)的影響,也就是需要計(jì)算存貨占用資金的機(jī)會(huì)成本增加額,計(jì)算如下:

增加的存貨占用資金的機(jī)會(huì)成本=(20000-9000)×4×15%=6600(元)

此時(shí),要給學(xué)生解釋為什么是乘以單位變動(dòng)成本4元,而不是乘以單價(jià)5元。

6.增加的固定成本

為了保證擴(kuò)大賒銷所需要的產(chǎn)量,有時(shí)需要額外購(gòu)買機(jī)器設(shè)備,此時(shí),會(huì)引起機(jī)器設(shè)備的折舊等費(fèi)用的增加,即為增加的固定成本。從上例的數(shù)據(jù)可知,新政策與原政策相比,固定成本沒(méi)有增加。

此外,還可以考慮應(yīng)付賬款占用資金的機(jī)會(huì)成本增加額,當(dāng)然這項(xiàng)內(nèi)容可以根據(jù)學(xué)生接受能力的強(qiáng)弱選擇是否講解。

(三)計(jì)算增加的稅前收益

在計(jì)算了增加的收益和增加的成本之后,即可計(jì)算增加的稅前收益。

增加的稅前收益=增加的收益-增加的成本=20000-(4000+1000+4000+2400+6600)=2000(元)

(四)決策

應(yīng)收賬款信用政策的決策原則是,若增加的稅前收益大于0,則新方案較優(yōu);若增加的稅前收益小于0,則原方案較優(yōu)。

由以上計(jì)算結(jié)果可知,上例中增加的稅前收益為2000元,大于0,所以新方案較優(yōu),即應(yīng)將信用期放寬至60天并提供現(xiàn)金折扣。

以上是用增量法選擇應(yīng)收賬款的信用政策,也可以選用總額法,即先分別計(jì)算出每一個(gè)方案的收益和成本,然后用每一個(gè)方案的收益減去其成本,計(jì)算出稅前收益,最后比較各方案的稅前收益大小來(lái)選擇信用政策。

[1]李娜.財(cái)務(wù)管理案例教學(xué)課程設(shè)計(jì),經(jīng)濟(jì)師,2010(5).

(作者單位:黑龍江農(nóng)業(yè)經(jīng)濟(jì)職業(yè)學(xué)院)

猜你喜歡

河南電力(2021年5期)2021-05-29 02:10:00

中國(guó)外匯(2019年18期)2019-11-25 01:41:50

電影(2018年12期)2018-12-23 02:18:48

知識(shí)經(jīng)濟(jì)·中國(guó)直銷(2018年7期)2018-07-27 02:49:52

商周刊(2017年23期)2017-11-24 03:23:53

福建輕紡(2017年12期)2017-04-10 12:56:32

現(xiàn)代商貿(mào)工業(yè)(2016年35期)2016-04-09 06:59:36

長(zhǎng)春師范大學(xué)學(xué)報(bào)(2014年8期)2014-07-01 23:28:08

俄羅斯問(wèn)題研究(2012年1期)2012-03-25 09:54:48

中國(guó)鄉(xiāng)鎮(zhèn)企業(yè)會(huì)計(jì)(2011年3期)2011-10-25 05:28:10