代保管存貨的會(huì)計(jì)處理探討

2011-10-25 05:28:10蔣伯圣

蔣伯圣

代保管存貨的會(huì)計(jì)處理探討

蔣伯圣

企業(yè)會(huì)計(jì)準(zhǔn)則沒(méi)有對(duì)代保管存貨的會(huì)計(jì)處理做出明確規(guī)定,本文探討了企業(yè)因使用代保管存貨對(duì)資產(chǎn)及損益產(chǎn)生的影響,提出了相關(guān)的會(huì)計(jì)處理。

代保管存貨;會(huì)計(jì)處理

代保管存貨是否確認(rèn)為企業(yè)的存貨?筆者認(rèn)為不能一概否定。資產(chǎn)是指企業(yè)過(guò)去的交易或者事項(xiàng)形成的、由企業(yè)擁有或者控制的、預(yù)期會(huì)給企業(yè)帶來(lái)經(jīng)濟(jì)利益的資源。存貨同時(shí)滿足兩項(xiàng)條件,才能確認(rèn)為企業(yè)的存貨:與該項(xiàng)存貨的經(jīng)濟(jì)利益很可能流入企業(yè);該存貨的成本能夠可靠計(jì)量。代保管存貨的會(huì)計(jì)特征是什么?是否滿足所有權(quán)和成本可靠確定的標(biāo)準(zhǔn)?筆者認(rèn)為應(yīng)該分兩種情況討論:

(一)企業(yè)沒(méi)有使用代保管存貨(以下簡(jiǎn)稱(chēng)一類(lèi)存貨)

該情形下代保管存貨不應(yīng)確認(rèn)為企業(yè)的存貨。在合同約定企業(yè)不可以使用代保管存貨的情形下,企業(yè)對(duì)該存貨沒(méi)有所有權(quán)也沒(méi)有控制權(quán),到期企業(yè)必須無(wú)條件歸還被保管企業(yè)。該存貨也沒(méi)有成本需要計(jì)量。企業(yè)只是根據(jù)相互間的保管合同,提供場(chǎng)所和保管勞務(wù),按合同向被保管企業(yè)收取一定的貨幣,保管的具體存貨與企業(yè)基本不相關(guān),只要該企業(yè)有能力保管該項(xiàng)存貨。

(二)企業(yè)使用代保管存貨(以下簡(jiǎn)稱(chēng)二類(lèi)存貨)

該情形下企業(yè)應(yīng)該確認(rèn)代保管存貨為企業(yè)的存貨。企業(yè)可以使用代保管存貨,表明企業(yè)擁有了該存貨的控制權(quán);企業(yè)使用了該存貨,就付出了使用成本。使用成本是使用代保管存貨時(shí)的以公允價(jià)值為基礎(chǔ)的市場(chǎng)購(gòu)進(jìn)成本。代保管存貨此時(shí)滿足資產(chǎn)的定義,就應(yīng)被確認(rèn)為企業(yè)的存貨。

代保管存貨的計(jì)量及賬務(wù)處理

1.一類(lèi)存貨

(1)該類(lèi)存貨沒(méi)有價(jià)值但是有數(shù)量。可以對(duì)其只進(jìn)行數(shù)量核算

收到代保管存貨時(shí),企業(yè)做如下會(huì)計(jì)分錄:

借:代管物資-客戶名-存貨名稱(chēng)(只核算數(shù)量)

貸:收到存貨-客戶名-存貨名稱(chēng)(只核算數(shù)量)

(2)企業(yè)也可以選擇如下象征性價(jià)值法

采用1元象征價(jià)格法,進(jìn)行核算:

2.二類(lèi)存貨

案例:2011年1月1日甲公司受乙公司委托托,保管A存貨1噸,合同規(guī)定甲公司可以使用A存貨。該存貨是甲公司的常用存貨。保管期限一個(gè)月,2011年1月31日歸還乙公司。1日A存貨的單價(jià)是1500元/噸,1月2日A存貨市場(chǎng)價(jià)格變?yōu)?000元/噸,該單價(jià)一直持續(xù)到1月31日。假設(shè)甲公司1月1日消耗了A存貨,生產(chǎn)周期為1天。1月31日甲公司在市場(chǎng)采購(gòu)A存貨歸還乙公司。為方便分析,假設(shè)A存貨構(gòu)成M產(chǎn)品的全部制造成本,1噸M產(chǎn)品實(shí)際消耗2噸A。1月31日銷(xiāo)售M產(chǎn)品,銷(xiāo)售單價(jià)是3000元/噸(以上單價(jià)均為不含稅單價(jià))。分析如下:

(1)使用代保管存貨的成本的計(jì)量

1月1日甲公司生產(chǎn)完M產(chǎn)品,M產(chǎn)品的未來(lái)現(xiàn)金流量已經(jīng)產(chǎn)生,并在1月31日得到驗(yàn)證。M產(chǎn)品的成本也已經(jīng)確定,就是2噸存貨A。2噸存貨中,1噸存貨的購(gòu)進(jìn)成本為歷史成本1500元/噸,另外1噸的成本是代保管存貨的成本。假設(shè)企業(yè)不存在其他A存貨,為滿足銷(xiāo)售訂單需要,需要采購(gòu)A存貨以滿足生產(chǎn)經(jīng)營(yíng)需要。此時(shí),企業(yè)按市場(chǎng)公允價(jià)值采購(gòu)的A存貨成本就是代保管1噸A存貨的成本。《企業(yè)會(huì)計(jì)準(zhǔn)則-基本準(zhǔn)則》沒(méi)有規(guī)定成本的定義,參照《企業(yè)會(huì)計(jì)制度》中成本定義:成本是指企業(yè)為生產(chǎn)產(chǎn)品、提供勞務(wù)而發(fā)生的各種耗費(fèi)。《企業(yè)會(huì)計(jì)準(zhǔn)則第1號(hào)——存貨》第五條:存貨應(yīng)當(dāng)按照成本進(jìn)行初始計(jì)量。存貨成本包括采購(gòu)成本、加工成本和其他成本;第八條:存貨的其他成本,是指除采購(gòu)成本、加工成本以外的,使存貨達(dá)到目前場(chǎng)所和狀態(tài)所發(fā)生的其他支出。因此得出結(jié)論:采用公允價(jià)值為基礎(chǔ)的購(gòu)進(jìn)成本是使用代保管存貨的成本。上例中代保管存貨A的成本是1500元/噸。另一方面,我們是否會(huì)認(rèn)為代保管存貨A的成本是1月31日的1000元/噸呢?從現(xiàn)金流量的觀點(diǎn)看,使用代保管存貨的成本就是實(shí)際付出的1000元。但是,資產(chǎn)應(yīng)該是“過(guò)去的交易”形成的,產(chǎn)品A在1月1日已經(jīng)完工,使用該存貨A的交易與1月31日購(gòu)買(mǎi)存貨償還乙公司是兩個(gè)不同的交易事項(xiàng)。基于《企業(yè)會(huì)計(jì)準(zhǔn)則》,筆者認(rèn)為,1月1日使用代保管存貨A的成本就是1月1日基于公允價(jià)值基礎(chǔ)上的購(gòu)進(jìn)成本。

(2)使用代保管存貨的條件

筆者認(rèn)為,企業(yè)使用代保管存貨,是有前提條件的。該前提條件應(yīng)該滿足其中之一:①該存貨的市場(chǎng)價(jià)格變化比較復(fù)雜,企業(yè)在短期間內(nèi)不能判斷存貨的價(jià)格走勢(shì);或者存貨A市場(chǎng)呈現(xiàn)價(jià)格下跌趨勢(shì),企業(yè)判斷使用該代保管存貨能夠夠從中獲利。②企業(yè)的采購(gòu)資金不充裕,企業(yè)使用該代保管存貨可以獲得資金融通。③存貨A非常緊俏,供不應(yīng)求,企業(yè)采購(gòu)存貨A非常困難。

(3)與來(lái)料加工的區(qū)別

代保管存貨與來(lái)料加工的存貨在企業(yè)使用前都不屬于企業(yè)的資產(chǎn),但是二者有根本區(qū)別:①是否可以使用的條款在合同上的約定不同。來(lái)料加工存貨企業(yè)必須使用,該存貨是企業(yè)加工產(chǎn)品的原料。而企業(yè)是否使用代保管存貨除了合同約定外,還取決于上文提到的三條判斷標(biāo)準(zhǔn)。②存貨的獲利能力不一樣。來(lái)料加工,通常是加工企業(yè)與被加工企業(yè)相互約定被加工方支付加工費(fèi)并配送原材料。來(lái)料加工配送的存貨沒(méi)有獲利能力,而代保管存貨有獲利的可能。所以來(lái)料加工的存貨通常只做數(shù)量上的核算,與代保管存貨的核算與之有本質(zhì)上的區(qū)別。

(4)代保管存貨產(chǎn)生的損益處理

就本案例而言,甲公司由于使用代保管存貨A,產(chǎn)生了500元收益。500元收益從本質(zhì)上看是由于存貨A的可變現(xiàn)凈值發(fā)生了變化。企業(yè)使用了代保管存貨后,代保管存貨產(chǎn)生的損失或者收益就與代保管業(yè)務(wù)分離而不相關(guān)。根據(jù)《企業(yè)會(huì)計(jì)準(zhǔn)則》,存貨因可變現(xiàn)凈值產(chǎn)生的損失最終計(jì)入資產(chǎn)減值損失,而產(chǎn)生的收益在沒(méi)產(chǎn)生損失前提下則不做賬務(wù)處理。本例中代保管存是一項(xiàng)獨(dú)立的經(jīng)濟(jì)業(yè)務(wù),且代保管存貨償還乙公司后必須做賬務(wù)處理。我們不能籠統(tǒng)地認(rèn)為該收益500元是產(chǎn)品M生產(chǎn)過(guò)程中產(chǎn)生的毛利。筆者認(rèn)為:使用代保管存貨產(chǎn)生的損失應(yīng)該計(jì)入資產(chǎn)減值損失,產(chǎn)生的收益應(yīng)該計(jì)入營(yíng)業(yè)外收入。這樣的處理不是非常合理的。確認(rèn)資產(chǎn)減值損失,表明它是一項(xiàng)日常活動(dòng)產(chǎn)生的經(jīng)濟(jì)利益流出,確認(rèn)營(yíng)業(yè)外收入,則表明它是一項(xiàng)非日常活動(dòng)產(chǎn)生的經(jīng)濟(jì)利益流入。同樣的一項(xiàng)經(jīng)濟(jì)業(yè)務(wù),我們卻不能用同一尺度來(lái)衡量,實(shí)在是一件無(wú)奈的事情。現(xiàn)行會(huì)計(jì)處理辦法中也不乏這樣的例子。

(5)案例的賬務(wù)處理(會(huì)計(jì)分錄)

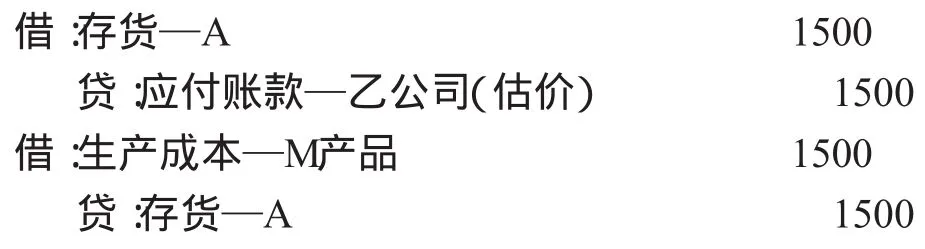

1月1日甲公司使用代保管存貨A:

1月31日甲公司償還存貨A:

平衡存貨A的賬面價(jià)值:

反之,如果產(chǎn)生500元損失:

3.代保管存貨的披露

一般地,企業(yè)不需要披露代保管存貨。根據(jù)重要性原則,如果使用代保管存貨產(chǎn)生了較大損益,或者使用了代保管存貨跨越了中期或者年度會(huì)計(jì)所屬期,企業(yè)則應(yīng)該披露代保管存貨的下列信息:

代保管存貨的期初、期末賬面價(jià)值;

代保管存貨產(chǎn)生的溢價(jià)、跌價(jià)金額;

企業(yè)與被保管客戶是否產(chǎn)生關(guān)聯(lián)方交易。

4.結(jié)論

企業(yè)因使用代保管存貨會(huì)對(duì)企業(yè)產(chǎn)生損益,該損益本質(zhì)上屬于存貨的價(jià)值變化產(chǎn)生的。該價(jià)值變化表現(xiàn)在企業(yè)使用代保管存貨與償還代保管存貨兩個(gè)時(shí)點(diǎn)上。兩時(shí)點(diǎn)購(gòu)進(jìn)成本差額是企業(yè)使用代保管存貨付出的代價(jià)。

[1]財(cái)政部.農(nóng)業(yè)會(huì)計(jì)準(zhǔn)則.2006.

[2]財(cái)政部.企業(yè)會(huì)計(jì)制度2000.

[3]中國(guó)注冊(cè)會(huì)計(jì)師協(xié)會(huì).會(huì)計(jì).北京:中國(guó)財(cái)政經(jīng)濟(jì)出版社,2008.3

(作者單位:江蘇濟(jì)川制藥有限公司財(cái)務(wù)部)

猜你喜歡

當(dāng)代水產(chǎn)(2022年5期)2022-06-05 07:55:06

當(dāng)代水產(chǎn)(2022年3期)2022-04-26 14:27:04

當(dāng)代水產(chǎn)(2022年2期)2022-04-26 14:25:10

今日財(cái)富(2021年20期)2021-08-11 01:52:51

河南電力(2021年5期)2021-05-29 02:10:00

云南畫(huà)報(bào)(2020年9期)2020-10-27 02:03:26

電影(2018年12期)2018-12-23 02:18:48

福建輕紡(2017年12期)2017-04-10 12:56:32

現(xiàn)代商貿(mào)工業(yè)(2016年35期)2016-04-09 06:59:36

長(zhǎng)春師范大學(xué)學(xué)報(bào)(2014年8期)2014-07-01 23:28:08