論網絡保險產品開發策略

2014-02-11 03:31:47方有恒詹淑瓊廣東金融學院保險系

上海保險 2014年7期

方有恒 詹淑瓊 廣東金融學院保險系

論網絡保險產品開發策略

方有恒 詹淑瓊 廣東金融學院保險系

一、網絡保險發展情況簡介

網絡保險,指保險公司或者新型的網上保險中介通過互聯網為客戶提供有關保險產品和服務的相關信息,客戶通過網絡直接實現投保等保險業務,保險公司通過網絡直接實現保險的銷售和服務,并由銀行將保費劃入保險公司的活動。可以說,網絡保險是電子商務活動發展到一定程度下的產物,是保險和電子商務的結合。

中國互聯網絡信息中心(CNNIC)發布的第3 3次《中國互聯網絡發展狀況統計報告》(以下簡稱《報告》)顯示,截至201 3年12月底,中國網民規模達6.18億人,全年新增網民共計5358萬人,互聯網普及率升至4 5.8%,網絡購物用戶共計3.0 2億人,增長率為2 4.7%,網上支付使用率為4 2.1%。由這些數字我們可以看出,我國網民規模正在迅速擴大,互聯網的使用深度在不斷提高,我國網絡保險市場發展前景巨大。

我國網絡保險的發展可以追溯到1997年11月2 8日,由中國保險學會和北京維信投資顧問有限公司共同倡議成立的我國首個保險信息網站——中國保險網為新華人壽促成了第一單網絡保險業務,標志著我國保險電子商務拉開了序幕。1999年8月,泰康人壽、平安保險和太平洋保險分別在北京、深圳、上海三個城市宣布開通各自的電子商務系統——泰康在線、平安PA18新概念網站和太保電子商務網站,此舉預示著我國網絡保險時代的到來。200 5年4月1日,中國人保財險宣布正式推出電子保單,并為網上投保的客戶頒發了國內第一張電子保單。

近幾年來,我國保險網站訪問量、電子保單的簽單數、網銷保費收入等都有了快速的增長。201 4年2月2 5日發布的《互聯網保險行業發展報告》顯示,2011年至201 3年間,國內“觸網”的保險公司從2 8家增加到6 0家,涉及意外傷害保險、健康險、家財險、貨運險、車險等多個保險險種,網絡保險投保用戶數從8 1 6萬人增長到5437萬人,增長幅度高達566%,可見我國網絡保險的普及率正在明顯提高。

二、網絡保險產品現狀分析

(一)網絡保險產品少

以淘寶保險(baoxian.taobao.com)為例,網站只列出6類保險產品,分別是意外險、少兒險、旅行險、健康險、財產險和理財險。除意外險產品項目外,其他險種產品項目都較少。這6類保險合計1 12款,比201 3年底全國保險公司總數1 3 4家還要少。

在淘寶天貓中搜索“保險”,共搜出人保壽險、中國平安、安盛天平等各類保險公司和保險中介1 5家。這1 5家天貓店鋪所銷售的產品也比較少,例如人保壽險官方旗艦店只有意外險和健康險兩個產品線,其中意外險有騎行保險、航空保險、綜合保險、交通保險和旅游保險5個產品項目,健康險只有“淘淘樂少兒兩全保險”1個產品項目。

部分保險公司建立自有網站進行銷售。以中國人保財險(www.epicc.com.cn)為例,其網站設置有車險、旅游險、意外險、家庭險、行李險5個產品線,缺少企財險、信用險、責任險、健康險等。

可以看出,在以上網站中,客戶可選擇的產品線和產品項目都比較少。

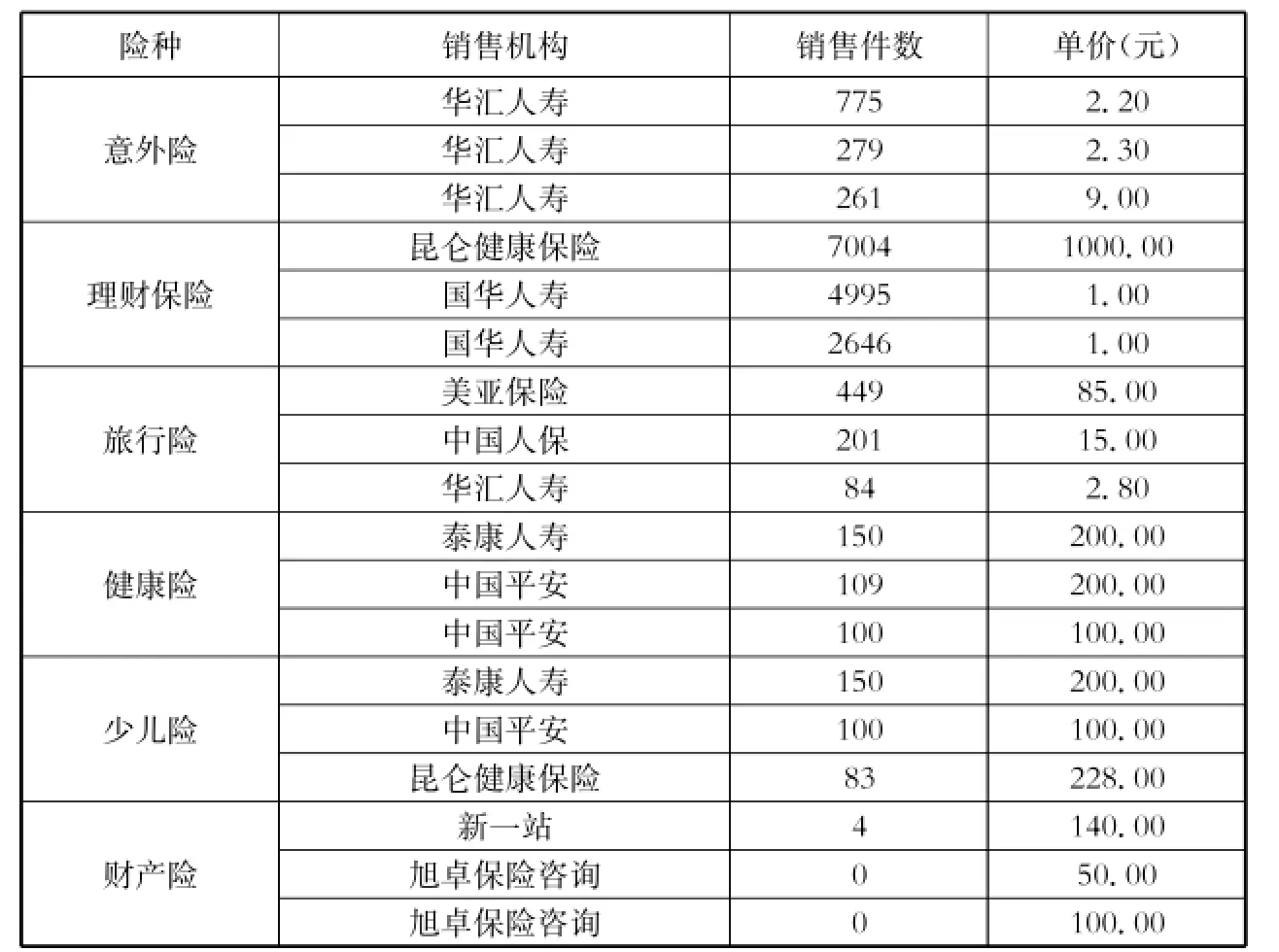

表1 淘寶網絡保險產品統計(2014年3月2 6日)

(二)網絡保險產品差異性小

目前,與線下銷售渠道相比,我國網絡保險銷售的保險產品品種相對較少,且都大同小異。壽險公司通過網絡渠道營銷的保險多為理財險、個人意外險、短期健康保險,而財險公司多是在網上銷售交通工具意外險、汽車保險、家庭財產保險等保險產品,且保障內容差異不大。以淘寶網絡保險銷售為例,依次對表2中各險種進行全站搜索,按照銷量排序,可以看到消費者購買網絡保險主要集中在理財保險和短期意外險。其中理財保險都是5年期以下、預期年化收益率4.5%以上的萬能保險,產品差異很小。短期意外險大多是交通工具意外保險,除了產品保障期限不同之外,其他產品差異也很小。趨同的保險產品無法滿足廣大客戶的個性化需求。

(三)網絡保險產品簡單、價低

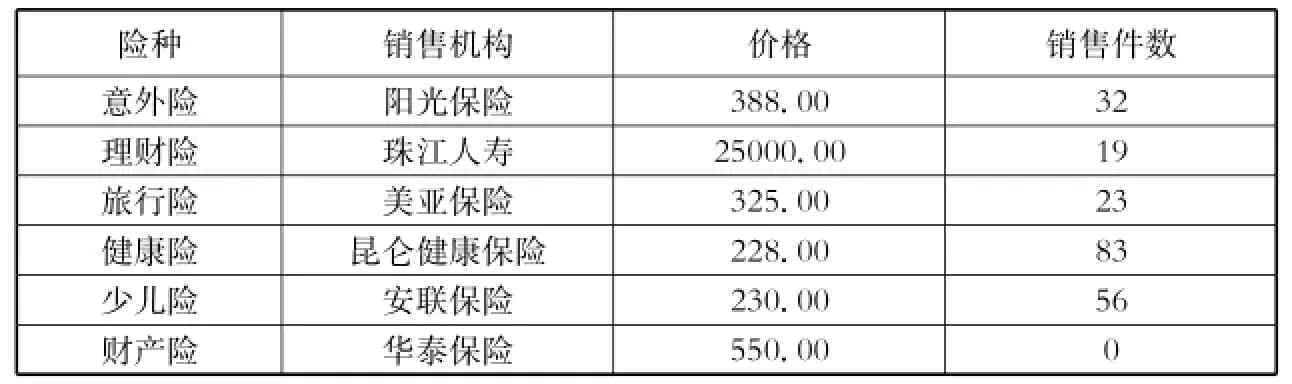

部分保險產品比較復雜,例如人身保險、企財險、團險等,需要專業化銷售。網絡保險對消費者的保險知識積累和保險意識水平具有一定程度的依賴性,在缺少專業銷售人員協助的情況下,網絡保險銷售可能出現交易鴻溝。為了使網絡保險順利銷售,現有網絡保險產品多為簡單型產品或價格比較低的產品。從表2的統計來看,這類產品容易獲得消費者認可。對于復雜型產品,保險銷售機構一般不在網上銷售;有些保險公司只列出產品目錄,提供聯系方式,例如中國平安的企財險。對于價格比較高的產品,消費者目前還不能普遍認同(見表3)。

表2 淘寶網絡保險銷量前三位(201 4年3月2 6日)

(四)網絡保險產品分類和命名不統一

以中國人保財險、中國平安財險和太平洋財險為例,三家公司的網銷產品大多包含車險、旅游險、意外險等,但是產品線劃分不完全相同,產品項目命名差異顯著。例如人保財險將行李險單列,太保財險將電子激活卡單列等。同樣是家庭財產保險,平安財險將其歸于“財產保險”中,沒有單列(見表4)。這種差異的存在不利于消費者進行產品比較,增加了消費者的搜尋成本,阻礙了網絡保險的發展。

三、網絡保險產品研發需考慮的因素

(一)市場定位

經驗表明,一些企業忽視了對目標顧客的分析和選擇,定位不準確,對新產品進行全方位銷售,花費了大量的研發和營銷費用,最終卻無法達到預期的效果。成功的新產品往往在開發前期就有極其明確的定位,這些產品的成功率一般是其他項目的3.3倍,有很大的市場占有率,平均為3 8%,獲利能力為7 6%,更有利于實現公司銷售目標及盈利目標。可見,目標定位在保險產品研發中至關重要。《報告》顯示,截至201 3年12月,我國3 1.2%的網民年齡在2 0到2 9歲之間,這一年齡段的網民占比最高。在中國網民個人月收入結構中,3 0 0 0元以下的人群所占比例高達7 1.4%。由此可見,我國網絡用戶多為年輕群體,且消費能力總體偏低,但是年輕人普遍存在追求新鮮事物的心理,對新奇事物的接受能力較強。因此,保險電子商務產品可定位在年輕人這個消費群體,而保險費率相對較低的新穎產品將最適合這一群體。

(二)市場需求

市場經濟和保險業發展的內在規律要求保險公司在險種的設計、開發、銷售上必須按市場的需求進行運作。市場需求是保險產品開發的導向和基礎,充分了解市場需求是整個產品開發管理過程的根本。從消費者角度來看,其普遍存在追求方便、快捷、獨立自主的消費心理,同時,又不可忽略大部分消費者保險知識匱乏的事實。所以,保險公司在進行產品研發時應以貼近人們日常生活需要的、風險一般化的、容易理解的、核保要求低的保險產品為主。

表3 淘寶網銷保險按價格遞減排名第一位產品銷售情況(201 4年3月2 6日)

表4 部分保險公司網絡保險產品劃分

(三)經營目標

保險公司作為營利性機構,其經營活動必須講效益,因而網絡保險產品的研發也必須從效益性原則出發,使新開發出來的保險產品既適應國民經濟發展的需要,能夠合理防范風險,又能為保險公司帶來效益。保險公司的經營目標可能是為了增加保費的收入,也有可能是為了能夠開拓新的市場領域、擴大市場份額。因此,網絡保險產品研發必須結合保險公司的經營目標,實事求是,從新產品開發預算、保險費率等各方面考慮設計切合實際的險種。

(四)資源儲備

產品開發一般都要求有相關專業人員參與。由于網絡保險產品開發具有涉及專業領域更廣、時效性更強等特征,保險公司應該設立專門的網絡保險產品開發組織機構,重視內部專業人才儲備,聘請優秀的外部專業人員。此外,網絡保險產品在開發之前就應該考慮該產品銷售可能采用的具體渠道,因為不同的渠道有不同的特點,包括其受眾、銷售流程模式、網絡界面,以及保險公司對這些渠道的獲取成本等。如果有相關的資源儲備,就可以在產品開發之初獲得合理的預期,大幅度降低失敗的概率。

(五)渠道沖突

網絡保險的電商渠道勢必會對保險傳統渠道造成沖擊,例如對個人代理人渠道和電銷渠道等。對于個人代理人渠道,在當前保險電子商務模式下,為了吸引更多客戶對網絡保險的關注等原因,網絡保險產品定價一般比較低,導致保險產品線上線下價格不統一,直接影響代理人的營銷效果和積極性。對于保險電話銷售渠道,其容易對客戶造成騷擾,而網絡保險能夠讓客戶自主消費,因此在一定程度上也會受到沖擊。因此,做好銷售渠道之間的整合非常重要。

四、網絡保險產品開發建議

(一)重視網絡保險發展,增加網絡保險產品供給

雖然網絡保險目前實現的保費收入有限,但是其前景被普遍看好。各保險機構要重視網絡保險的發展,積極探索網絡保險發展模式,循序漸進,優化資源配置,在網絡經濟大潮中取得競爭優勢。

在增加產品供給方面,有幾種思路值得嘗試:第一,可以結合網絡經濟的特點,進行產品創新。例如華泰保險的退貨運費險、昆侖健康保險的理財保險等。第二,圍繞現有產品優勢,進行產品網絡化改造。例如美亞保險的旅行險、中國人保的車險等。第三,圍繞公司資源優勢,尤其是專業型保險機構在其專業領域具有的相對優勢,開發小眾產品。例如健康保險公司可以借鑒美國和日本癌癥保險產品經驗,嘗試在健康險領域進行細分并開發小眾產品。由于小眾產品在網絡銷售中可以有效地控制銷售成本,因而具有一定的發展優勢。第四,引入精準營銷理念,分解和簡化保險產品。以意外險為例,可以從時間上分解,開發出不同期限的意外險;可以從保障內容上分解,開發不同的交通工具意外險等;可以從合同效力上分解,開發出即時生效產品和指定時間生效產品等。通過分解和簡化,保單條款內容可以更簡潔直觀,保費水平可以顯著下降,有效增加產品對客戶的吸引力。第五,重視與第三方平臺合作,強化網絡保險產品推廣工作。部分保險公司已經有較好的網絡保險產品,同時也重視自有網站建設,但是由于自有網站的流量有限,其網絡保險產品的有效供給也受到限制。

(二)重視產品服務與配套

保險電子商務降低了保險公司人力、物力投入成本,因而多數保險公司都對網絡保險產品給予一定的折扣優惠,這使得保險產品在網絡營銷渠道上具有了一定的價格優勢。但是網絡消費普遍具有消費體驗差的缺陷。在一些媒體報道中,有消費者表達了對網絡保險服務落地的擔憂。這種情緒會降低網絡保險產品的競爭力,保險公司要在產品開發時進行適度設計和安排。平安產險開設新渠道門店確保服務落地的做法值得學習和借鑒。此外,部分保險公司網絡銷售存在界面邏輯混亂、標識模糊、跳轉繁瑣,缺乏在線客服、顧問服務,并存在支付困難等問題。用戶體驗差會阻礙網絡保險的發展。因此,在網絡保險產品設計時要對客戶交互界面、客戶購買體驗等也給予足夠重視。

(三)重視產品的通過性

我國保險電子商務正處于發展的初級階段,同時保險產品具有一定的復雜性和特殊性,所以降低對網絡保險產品的核保要求非常重要。簡單的保險產品,因其不需要事前搜集大量的資料或者進行實地考察,核保技術要求相對較低,作為網絡保險產品在操作上更具可行性。另外,由于責任保險、信用保證類保險多是以民事損害賠償責任或交易雙方的信用為保險標的,而這些保險標的比較簡單,可以通過法律法規或者保險雙方約定的形式規定保險金額,風險控制較為簡單,因此適合作為網絡保險產品的一個創新方向來發展。以泰康人壽為例,其網銷產品的購買幾乎可以全程便捷地在網絡中實現。

(四)產品標準化、差異化和模塊化

標準化包括產品分類及命名的標準化,還包括條款的標準化等。分類及命名標準化可以方便消費者進行直觀比較,有利于消費者消除由于缺乏專業銷售人員的協助所致的交易鴻溝,有利于消費者快速找到適合自己的保險產品。條款標準化可以最大限度地消除合同理解差異所致的糾紛。標準化可以有效降低消費者的搜尋成本,增強消費者購買信心,提高網絡保險產品競爭力。這項工作涉及整個保險行業,需要監管部門、行業協會、保險機構等共同參與。差異化主要指各保險供給主體要將重點放在產品創新方面。依據產品概念三層次理論,從核心產品、有形產品和延伸產品等方面進行創新。標準化和差異化是模塊化的前提條件,只有實現了標準化和差異化,客戶才能根據自身的個性化需求,選擇模塊組合成自己需要的保險產品。

(五)重視資源儲備

在網絡保險產品的開發中,做好開發前的資源儲備工作非常重要。在人力資源方面,要廣泛招募專業保險精算人士和開發人員,加強市場調研,收集大量可靠數據,做好網絡保險產品開發工作。在拓展合作銷售渠道方面,由于第三方平臺具備了一般保險公司網站所沒有的大流量優勢,使得險企多傾向于依托第三方平臺來開展網絡營銷。因此,加強險企和電商等第三方平臺之間的合作非常重要。

(六)設置渠道產品區隔

渠道沖突會削弱保險公司的核心競爭力,因此,保險公司在產品開發過程中要盡量避免渠道沖突。避免渠道沖突的一個重要方法就是渠道產品區隔。保險公司可以開發網絡渠道專售產品,例如華泰財險的退貨運費險。保險公司還可以開發小眾市場產品,例如家財險、短期意外險、指定風險保險、小額保險等。這類產品一般不是傳統渠道的主推產品,通過網絡銷售不會對傳統渠道構成明顯沖擊。對于那些與傳統渠道直接競爭的產品類型,也可以依據產品三層次理論,從核心產品、有形產品、延伸產品等各個層次入手設置區隔。

猜你喜歡

現代裝飾(2022年4期)2022-08-31 01:39:32

現代裝飾(2022年3期)2022-07-05 05:55:06

現代營銷(創富信息版)(2018年2期)2018-08-15 00:45:27

Coco薇(2015年1期)2015-08-13 02:23:50

玩具(2009年10期)2009-11-04 02:33:14

個人電腦(2009年9期)2009-09-14 03:18:46

舒適廣告(2008年9期)2008-09-22 10:02:48

中國化妝品(2003年6期)2003-04-29 00:00:00

中國化妝品(2003年3期)2003-04-29 00:00:00

中國化妝品(2003年1期)2003-04-29 00:00:00