金融企業(yè)營銷客戶風(fēng)險評估體系的構(gòu)建

2014-02-13 07:59:51黎媛媛

中國鄉(xiāng)鎮(zhèn)企業(yè)會計 2014年11期

黎媛媛

金融企業(yè)營銷客戶風(fēng)險評估體系的構(gòu)建

黎媛媛

隨著金融企業(yè)的競爭日益加劇,競爭和成本高的趨勢同質(zhì)化越來越明顯。各大金融企業(yè)為了能夠吸引客戶,出臺了一系列誘人的營銷方案。然而,卻忽視了與其相對風(fēng)險的評估。本文通過客戶風(fēng)險評估體系流程、原則、指標(biāo)和風(fēng)險控制工具的探索,建立了金融企業(yè)營銷客戶風(fēng)險評估體系,這套體系能夠為營銷部門所用,通過制度的約束,更好的控制由于營銷客戶給企業(yè)帶來的風(fēng)險。

風(fēng)險評估體系;審計;風(fēng)險控制

一、建立金融企業(yè)營銷風(fēng)險評估體系的重要性

(一)有助于建立金融客戶信用記錄

通過建立金融企業(yè)客戶風(fēng)險評估體系并引入社會共享信息,利用人民銀行采集的非居民客戶企業(yè)信用評級信息及稅收欠稅、空頭支票等相關(guān)信息,結(jié)合公司內(nèi)部客戶的交易往來記錄,對客戶進行信貸等風(fēng)險評級,直接指導(dǎo)款項回收預(yù)警和部署應(yīng)對預(yù)案。并將風(fēng)險評級放入個人信息檔案,以供社會共享,節(jié)約重復(fù)調(diào)查的成本。

(二)更好地履行社會責(zé)任

金融業(yè)是一個特殊行業(yè)管理金融商品,包括銀行、保險、信托、證券和租賃。金融業(yè)具有指標(biāo)性、壟斷性、高風(fēng)險性、效益依賴性和高負債經(jīng)營性的特點。金融企業(yè)肩負著保障國家經(jīng)濟安全、社會穩(wěn)定的重任,在整個國民經(jīng)濟和社會發(fā)展中處于非常重要的地位,是構(gòu)建和諧社會的重要力量。因此金融企業(yè)與一般企業(yè)不一樣,金融企業(yè)因為社會責(zé)任將給自己帶來很大的風(fēng)險。建立金融企業(yè)客戶風(fēng)險評估體系,能更好的衡量金融營銷客戶對企業(yè)帶來的風(fēng)險,使金融企業(yè)更好的運行和發(fā)展,更好的履行社會責(zé)任。

(三)減少金融企業(yè)的壞賬損失

隨著金融企業(yè)體制的不斷改革,金融產(chǎn)品的供需關(guān)系,也逐步由以前的賣方市場向買方市場轉(zhuǎn)變。貸款等回收難的問題變得日益凸顯,因此對金融營銷客戶建立風(fēng)險評估體系,能夠讓金融企業(yè)更好的識別客戶的風(fēng)險,能有力的減少壞賬的損失。

(四)更好地了解和評價金融營銷客戶,制定有針對性的營銷計劃

據(jù)有關(guān)資料顯示,導(dǎo)致貸款回收難的主要原因是企業(yè)倒閉或者是經(jīng)營困難,而這類企業(yè)往往涉及到勞動就業(yè)和社會穩(wěn)定的問題。建立金融營銷客戶風(fēng)險評估,可以對用戶的市場經(jīng)營狀況、市場前景、誠信等許多因素進行分析,通過體系的建立,可以在相當(dāng)?shù)某潭壬项A(yù)知客戶的欠費風(fēng)險,從而可以對不同的客戶制定不同的方案,把款項回收風(fēng)險控制在交易之前。我們可以根據(jù)風(fēng)險評估體系對不同的客戶實行不同的營銷計劃,參照信用卡的機制,我們也可以對不同的用戶施行不同的信用額度。

二、金融營銷客戶風(fēng)險評估體系的構(gòu)建

(一)構(gòu)建的原則

1.成本效益原則

就是要對經(jīng)濟活動中的收入以及成本進行對比,從而對經(jīng)濟行為的得失進行衡量,不斷的采取修正措施,使成本與收益得到最優(yōu)點即是成本最小收益最大。我們在制定金融營銷客戶風(fēng)險評估體系的時候,不僅要考慮該體系帶來的好處,還需要考慮實施風(fēng)險評估體系的成本,當(dāng)成本大于效益的時候,則不選擇實施該體系,或者是實施另外的風(fēng)險評估方案。

2.與金融營銷策略相結(jié)合原則

我國金融企業(yè)對客戶有著不同的劃分方法,本文選取按照目前現(xiàn)行的分類進行客戶分類:低端客戶,中端客戶,潛力客戶和高端客戶四類,分類依據(jù)是該客戶在銀行的資產(chǎn)水平以及償債的能力,這樣分類,有利于銀行向制定合適的營銷計劃。低端客戶是指那些信用等級比較低,償債能力弱的客戶;潛力客戶是指那些未來有能力給銀行帶來潛在盈利的客戶并有意向轉(zhuǎn)移其存款;高端客戶顧名思義就是資金比較雄厚的企業(yè)并有著長期合作關(guān)系的企業(yè)或者是個人。同的等級的客戶具有不同的特點。因此,我們在制定金融營銷客戶風(fēng)險評估體系的時候,就應(yīng)該針對不同的客戶群體進行不同的評價,使我們的評價體系與客戶的實際情況緊密的聯(lián)系起來,以便有針對性的提出風(fēng)險控制方案,從而使金融企業(yè)的營銷方案更加符合實際,更加具有可行性。

3.具有可預(yù)見性與解釋性原則

完善的金融營銷客戶風(fēng)險評估體系是基于金融監(jiān)管模式的核心和支撐。因此,應(yīng)該盡快建立和完善我國金融監(jiān)管中科學(xué)、動態(tài)的風(fēng)險評估模型和風(fēng)險評估指標(biāo)體系。不過,基于審慎監(jiān)管的原則,風(fēng)險評估模型和風(fēng)險評估指標(biāo)體系的可預(yù)見性、解釋性將是保證分類監(jiān)管措施的理性和有效性的前提,也是保證金融行業(yè)發(fā)展與市場安全的前提。

建立金融營銷客戶風(fēng)險評估體系,能夠防范于未然,在還沒有帶來實際損失的時候,對于潛在的損失要能夠在合理的范圍內(nèi),根據(jù)客戶的實際情況進行估計,能夠預(yù)見到未來金融客戶的實際情況,除此之外,建立營銷客戶的風(fēng)險體系的指標(biāo)要具有可解釋性,能夠在一定程度上對營銷客戶存在的風(fēng)險做出合理的解釋。

(二)金融企業(yè)營銷客戶風(fēng)險評估體系的構(gòu)建流程

結(jié)合當(dāng)前國內(nèi)外對風(fēng)險評估體系的研究現(xiàn)狀和理論成果,按照上述原則,總結(jié)金融企業(yè)營銷客戶過去多年由于各種原因給金融企業(yè)造成經(jīng)濟損失的歷史資料及數(shù)據(jù),通過歸納總結(jié),對金融營銷客戶風(fēng)險評估體系的建立分為風(fēng)險識別、風(fēng)險分析、風(fēng)險控制3個部分。其中在風(fēng)險識別下,提出了5個一級指標(biāo),其中包括品質(zhì)、能力、資本、抵押或擔(dān)保、環(huán)境條件;在風(fēng)險分析下包括了14個二級指標(biāo),如當(dāng)年貸款的回收率等。最后對如何有效控制金融營銷客戶帶來的風(fēng)險提出了相關(guān)的措施。具體如圖1所示。

圖1

(三)金融營銷客戶風(fēng)險評估體系的內(nèi)容

1.風(fēng)險識別點

能力。著重考察金融客戶的市場前景,其所生產(chǎn)的產(chǎn)品是否具有盈利的能力,并且有足夠的現(xiàn)金流償還借款等。

品質(zhì)。著重考核金融客戶客戶是否按照合同或協(xié)議的約定,按期償還款項。主要通過金融企業(yè)與客戶以往的交易紀(jì)錄來進行判斷,即拖欠的時間和額度來計算其信用度。

資本。從客戶的資本凈值及負債數(shù)量等方面進行綜合考慮,評估金融客戶的自有資金是否雄厚。

擔(dān)保或抵押。考核金融客戶若不能按期償還欠款,是否能提供擔(dān)保,且擔(dān)保品的變現(xiàn)能力較強還是較弱。

環(huán)境條件。判斷金融客戶所屬的行業(yè)前景和所處的環(huán)境對其經(jīng)營和發(fā)展是否有利。

2.風(fēng)險分析——風(fēng)險識別點的衡量指標(biāo)分析

(1)能力的衡量指標(biāo)

速動比率指的是速動資產(chǎn)對流動負債的比率。該指標(biāo)可以用于,衡量企業(yè)流動資產(chǎn)中的現(xiàn)金及現(xiàn)金等價物,直接償還流動負債的能力。計算公式為:速動比率=(流動資產(chǎn)-存貨-預(yù)付賬款-待攤費用)/流動負債總額×100%

資產(chǎn)負債率反應(yīng)的是負債總額與資產(chǎn)總額的比例關(guān)系。計算公式為:資產(chǎn)負債率=(負債總額/資產(chǎn)總額)×100%

凈利潤率是反映企業(yè)盈利能力的一個重要指標(biāo)。計算公式為:(凈利潤÷主營業(yè)務(wù)收入)×100%

權(quán)益乘數(shù)又稱股本乘數(shù),是指資產(chǎn)總額相當(dāng)于股東權(quán)益的倍數(shù)。計算公式為:權(quán)益乘數(shù)=資產(chǎn)總額/股東權(quán)益總額

現(xiàn)金流量利息保障倍數(shù),是指經(jīng)營現(xiàn)金凈流量為利息費用的倍數(shù),計算公司為:經(jīng)營現(xiàn)金凈流量/利息費用

(2)品質(zhì)的衡量指標(biāo)

當(dāng)年貸款的回收率:當(dāng)年實際貸款回收額/當(dāng)年應(yīng)收到的貸款總額×100%

舊年貸款的回收率:舊年實際貸款回收額/舊年應(yīng)收到的貸款總額×100%

資本凈值是資本減去負債的總額,是影響公司價值的重要的決定性因素。其公式為:資本凈值=資本-負債

(3)資本的衡量指標(biāo)

流動資產(chǎn)周轉(zhuǎn)率指企業(yè)一定時期內(nèi)主營業(yè)務(wù)收入凈額同平均流動資產(chǎn)總額的比率,計算公式為:主營業(yè)務(wù)收入凈額/平均流動資產(chǎn)總額×100%

固定資產(chǎn)周轉(zhuǎn)率是指固定資產(chǎn)利用率,計算公式為:銷售收入/(平均固定資產(chǎn)原價-累計折舊)× 100%

總資產(chǎn)周轉(zhuǎn)率是指企業(yè)在一定時期內(nèi)業(yè)務(wù)收入凈額與平均資產(chǎn)總額的比率,計算公司為:總資產(chǎn)周轉(zhuǎn)率=銷售收入/總資產(chǎn)

(4)擔(dān)保或抵押的衡量指標(biāo)

擔(dān)保率是指客戶對外進行的債務(wù)擔(dān)保,其計算公式為:擔(dān)保的資產(chǎn)與總資產(chǎn)的價值之比。

抵押率,抵押率又稱“墊頭”,是抵押貸款本金利息之和與抵押物估價值之比。

(5)環(huán)境條件的衡量指標(biāo)

行業(yè)排名是相關(guān)機構(gòu)通過對某行業(yè)相關(guān)數(shù)據(jù)的收集,進而得出的該企業(yè)在行業(yè)所處的地位。

3.風(fēng)險控制的手段

改變營銷方案:對風(fēng)險較大的客戶,改變對其的營銷方案,采取更保守的營銷方案,信用額度調(diào)整為0。通過風(fēng)險分析,對風(fēng)險較大的企業(yè),采取調(diào)整信用額度的辦法,將其信用額度調(diào)低,等到風(fēng)險因素消除以后,再調(diào)高其信用額度。

4.金融企業(yè)營銷客戶風(fēng)險評估方法

因為風(fēng)險分析的指標(biāo)很多,我們需要確定風(fēng)險指標(biāo)的權(quán)重才能更好的衡量營銷客戶的風(fēng)險。指標(biāo)權(quán)重的如何是在確定是在建立評估指標(biāo)體系時最重要的內(nèi)容。在已經(jīng)確定了單項衡量指標(biāo)的前提下,評價結(jié)論將隨著權(quán)重的變化而改變。本文采取將主觀賦權(quán)法和客觀賦權(quán)法結(jié)合起來進行討論,提出運用綜合客賦權(quán)的方式,來確定金融營銷客戶風(fēng)險評估指標(biāo)的權(quán)重。主觀賦權(quán)法,選用層次分析法計算指標(biāo)權(quán)重,具體方法步驟如下:

在實際情況下,金融企業(yè)面臨的營銷風(fēng)險往往比較多,此時,本文假設(shè)其面臨的風(fēng)險由以下幾種:有i(i=1,2,…,n)種待評價的風(fēng)險,同時將每種風(fēng)險都可以用j(j=1, 2,…,m)個指標(biāo)來進行評估。

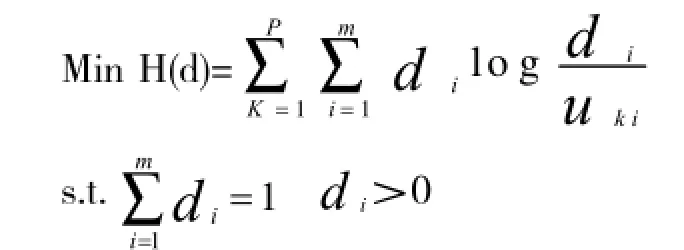

進一步的采用p種賦權(quán)方法求出各指標(biāo)的權(quán)重,其權(quán)向量為uk=(uk1,uk2,…,ukm),k=1,2,…p。其中ukj為第k種賦權(quán)方法所得的第j個指標(biāo)的權(quán)重,且,建立如下確定指標(biāo)權(quán)重的加權(quán)最小二乘法優(yōu)化模型:

其中:wj為組合后的權(quán)重;αk為第k種賦權(quán)法的權(quán)系數(shù),且。

構(gòu)造拉格朗日函數(shù):

若兩個離散變量x,y存在,那么相對熵便可為二者符合度的一個衡量。便可以得出,第k個賦權(quán)結(jié)果的權(quán)系數(shù)αk。

首先,定義任意兩種賦權(quán)法求出的權(quán)向量ui和uj(i, j=1,2,…,p)之間的相對熵如下:

其次,集結(jié)各種賦權(quán)結(jié)果,得出集結(jié)權(quán)重d=(d1,d2,…,dm),將集結(jié)權(quán)重轉(zhuǎn)化為數(shù)學(xué)規(guī)劃從而得出最優(yōu)解:

最后,計算每一賦權(quán)結(jié)果與集結(jié)權(quán)重的貼近度h(uk, d*)(k=1,2,…,p),目的在于根據(jù)貼近度來計算各賦權(quán)結(jié)果的權(quán)數(shù)。其表達式為:

然后再根據(jù)確定好的權(quán)重對風(fēng)險點進行打分,打分如表2。

表1 指標(biāo)權(quán)重表

表2 打分表

通過上述模型的分析可以得出分數(shù)越高,金融企業(yè)所面臨的營銷風(fēng)險越小。面對分數(shù)較高的客戶,可以實行比較寬松的營銷方案,而風(fēng)險比較高的可以采取較嚴(yán)格的營銷方案。通過營銷客戶風(fēng)險評估的分析,更好的為金融企業(yè)降低風(fēng)險服務(wù)。

[1]劉凱麗.電力營銷[M].北京:電力出版社,2007.

[2]熊善麗.中國企業(yè)營銷審計的缺失原因及對策分析[J].企業(yè)技術(shù)開發(fā),2007,4.

[3]李玉環(huán).內(nèi)部控制中的風(fēng)險評估[J].會計之友,2008(10).

[4]羅湘龍.國內(nèi)市場營銷審計研究綜述[J].財會,2008,(11).

[5]譚成,李歡強.我國商業(yè)銀行全面風(fēng)險評估研究[J].價值工程,2009(2).

[6]王敏,王智,杜文.電力企業(yè)營銷審計[J].中國電力教育,2009(12).

注:1打分表中的權(quán)重指的是二級指標(biāo)在總指標(biāo)中的權(quán)重,所以應(yīng)為一級指標(biāo)的權(quán)重*二級指標(biāo)的權(quán)重,即0.359*0.204,以下指標(biāo)計算方法相同。

(作者單位:貴州財經(jīng)大學(xué)會計學(xué)院)

猜你喜歡

當(dāng)代水產(chǎn)(2022年5期)2022-06-05 07:55:06

當(dāng)代水產(chǎn)(2022年3期)2022-04-26 14:27:04

當(dāng)代水產(chǎn)(2022年2期)2022-04-26 14:25:10

新世紀(jì)智能(數(shù)學(xué)備考)(2020年11期)2021-01-04 00:38:16

云南畫報(2020年9期)2020-10-27 02:03:26

金橋(2018年12期)2019-01-29 02:47:36

知識經(jīng)濟·中國直銷(2018年12期)2018-12-29 12:22:40

中國工程咨詢(2016年10期)2016-01-31 03:12:10

新高考·高一物理(2014年1期)2014-09-18 01:26:07

河北金融年鑒(2014年0期)2014-02-27 13:20:03