淺議資金時間價值在企業投資決策中的應用

2014-02-13 07:59:54秦紅霞

中國鄉鎮企業會計 2014年11期

秦紅霞

淺議資金時間價值在企業投資決策中的應用

秦紅霞

資金時間價值是企業經營管理中是一個非常重要的概念,尤其在投資決策中,是否考慮時間價值,是企業投資決策一個不可忽視的問題,因為一個企業投資項目決策是否正確關系到企業的經營成果,甚至是企業生存、發展的命運。很多企業在理財上由于對這個問題的重視不夠,從而導致投資決策失誤甚至破產的結果。本文主要闡述了資金時間價值的概念、產生的原因以及如何運用資金時間價值進行投資決策的問題。

資金時間價值;產生原因;具體應用

一、資金時間價值的概念及計算方法

(一)資金時間價值的概念

資金時間價值是指一定量資金在不同時點上價值量的差額。是資金經歷一定時間的投資和再投資所增加的價值。資金的循環和周轉以及因此實現的資金增值,都是需要一定的時間來完成的,每完成一次循環,就會帶來一次的增值,周轉的次數越多,實現的增值額越大。

(二)資金類型和資金時間價值的計算方法

按照資金收付方式不同,資金可分為兩種基本類型:一次性收付款項和年金。一次性收付款項指在某一特定時點上一次性支付(或收取),經過一段時間后再相應地一次性收取(或支付)的款項。一次性收付款項的特點是資金的收入或付出都是一次性發生的。年金指一定時期內每次等額收付的系列款項。年金的特點是資金的收入或付出不是一次性發生的,而是分次等額發生,而且每次發生的間隔期都是相等的。按照每次收付款發生的具體時點不同,又可以把年金分為普通年金、即付年金、遞延年金和永續年金。

無論是一次性收付款項還是年金,均會涉及資金時間價值的計算。按照計息方式不同,資金時間價值有兩種計算方法:單利計息方法和復利計息方法。單利計息方式下,每期都按初始本金計算利息,當期利息即使不取出也不計入下期的計息基礎,每期的計息基礎不變。復利計息方式下,每期都按上期期末的本利和作為當期的計息基礎,即通常說的“利滾利”,不僅要對初始本金計息還要對上期已經產生的利息再計息,每期的計息基礎都在變化。一般情況下,資金時間價值采用復利計息方法計算,呈幾何級數增長。

二、資金時間價值產生的原因

資金時間價值是在資金周轉使用過程中產生的,靜止的資金是不會產生增值的。其產生的原因就是馬克思在政治經濟學中闡述的“剩余價值”。在生產過程中,企業投入人力、物力、財力,它們在生產過程中被消耗并轉換成產品價值的一部分。在生產過程中,工人除了創造了補償其勞動消耗所必需的價值之外,還創造出了新的價值,正是因為這部分價值的產生,使得生產出的產品的價值大于最初投入的價值,這部分增加的價值是工人創造的剩余價值,剩余價值實質上不是由“時間”創造的,而是由工人的勞動創造的,如果沒有工人的勞動,就不會有資金的時間價值。

資金的時間價值通常以沒有風險和沒有通貨膨脹條件下的社會平均資金利潤率來確定。在不同時點上,單位資金的價值不相等,不同時點的資金收支需換算到相同的時點上,才能進行比較和有關計算。

三、資金時間價值在企業項目投資決策中的應用

(一)資金時間價值在項目投資中的應用

項目投資是對特定項目進行的投資,企業投資的主要目的是為了獲得投資收益,投資決策就是在若干備選方案中,選擇投資小、收益大的方案。投資決策方法通常有兩類,一類是非貼現法,在不考慮資金時間價值的情況下進行決策,另一類是貼現法,在考慮資金時間價值的情況下進行決策。由于非貼現法沒有考慮資金的時間價值,認為不同時點的資金價值是相同的,將不同時點的資金直接代入進行有關計算,不符合金融原理,其決策結果不一定正確。而貼現法下的各種方法則考慮了資金時間價值,將投資項目計算期內每年的凈現金流量按折現率計算現值,把不同時點上的資金折算到同一時點上進行比較,能真實反映出不同時期的現金流入對投資收益的不同作用。所以,在進行投資決策時,應以考慮了資金時間價值的貼現法為主。

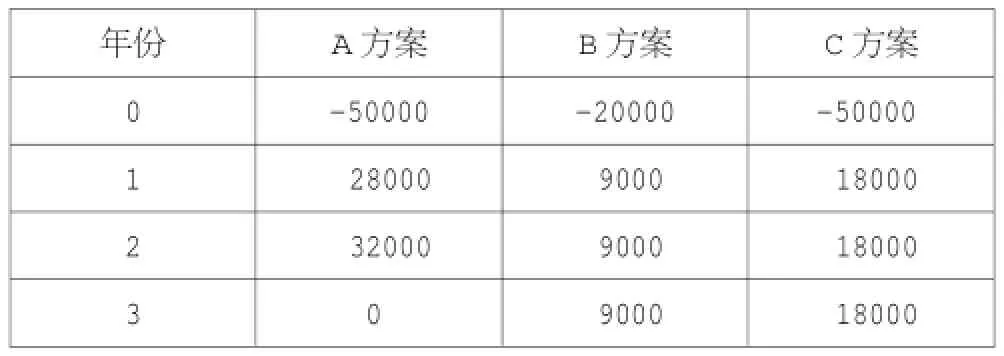

貼現法一般包括凈現值法、獲利指數法、內含報酬率法三種方法。凈現值法是根據凈現值(凈現值=未來報酬總現值-投資總額的現值)的正、負來判斷投資方案是否可行,凈現值為正,方案可行,凈現值為負,方案不可行,凈現值越大越好。獲利指數法則是根據獲利指數(未來報酬總現值與投資總額的現值相除后得到的比值)的大小來判斷投資方案是否可行,獲利指數大于1,方案可行,否則不可行,獲利指數越大越好。內含報酬率是凈現值等于零的折現率,內含報酬率法是將內含報酬率與預期收益率進行比較,如果內含報酬率大于預期收益率,方案可行,否則不可行,內含報酬率越大,表明企業未來收益越大,對企業越有利。企業在進行投資時,可以采用上述的任何一種方法進行決策。假設,有這樣一個案例,某企業有A,B,C三個投資方案可供選擇,三個方案的投入與收益情況如表1所示:

表1 各方案凈現金流量表

1.不考慮資金時間價值的決策方法

靜態回收期法是不考慮資金時間價值的方法,它在決策中起輔助作用。根據表1的數據可計算得出A、B、C,三個方案的靜態回收期分別為:

PPA=1+(50000-28000)/32000=1.69(年)

PPB=20000/9000=2.22(年)

PPC=2+(50000-18000-18000)/18000=2.78(年)

方案A的回收期最短,應選擇A方案。

2.考慮資金時間價值的方法

(1)采用凈現值法:

NPVA=28000(P/F,10%,1)+32000(P/F,10%,2)-50000=50246.8-50000=246.8(元)

NPVB=9000(P/A,10%,3)-20000=2382.1(元)

NPVC=18000(P/A,10%,3)-50000=44764.2-50000 =-5235.8(元)

B方案的凈現值最大,應選擇B方案。

(2)采用獲利指數法:

PIA=50246.8/50000=1.005

PIB=22382.1/20000=1.119

PIc=44764.2/50000=0.895

B方案的獲利指數最大,應選擇B方案。

3.采用內含報酬率法:

設IRR為內含報酬率,計算過程如下:

A方案:-50000+28000(P/F,IRR,1)+32000(P/F,IRR, 2)=0

通過插值法求出A方案內部收益率為:IRRA= 11.86%>10%,方案可行。

B方案:-20000+9000(P/A,IRR,3)=0

通過插值法求出B方案內部收益率為:IRRB= 16.77%>10%,方案可行。

C方案:-50000+18000(P/A,IRR,3)=0

通過插值法求出C方案內部收益率為:IRRC= 3.94%<10% 方案不可行。

B方案的內部收益率最大,應選B方案。

上述4種方法,得到兩種結果,如果不考慮資金的時間價值選A方案,若考慮資金的時間價值則選B方案,那么A、B兩個方案,哪個決策結果更準確呢?

通常回收期法計算簡單,容易理解,能直觀反映原始投資的返本期限,但是,它沒有考慮資金的時間價值,認為不同時點的資金價值相同,這不符合財務管理原理的。其次,沒有考慮回收期滿后繼續發生的現金流量,而許多對企業的長期生存至關重要的較大型投資項目,并非在開始幾年內就能帶來投資收益。再次,如果以回收期作判別標準,往往會導致企業優先考慮急功近利的項目,放棄長期成功的方案。所以,投資回收期法不能正確反映投資方式不同對項目的影響。

當互斥項目投資額不同時,凈現值法與獲利指數法的結果有時會有所不同。其原因在于凈現值是絕對數,代表投資的效益,而獲利指數是相對數,代表投資的效率,當互斥項目投資額不同時,投資收益的絕對數與相對數之間會產生差異。因為獲利指數只反映投資回收的程度,不反映投資回收的多少,當兩者產生差異時,應以凈現值為準。

當互斥項目初始投資不一致、現金流入的時間不一致時,凈現值和內含報酬率比較法的決策結果也會存在差異。原因在于凈現值法假定中期產生的現金流量重新投資,會產生相當于資本成本的利潤率,而內含報酬率法假定中期產生的現金流量重新投資,會產生相當于內部報酬率的利潤率。事實證明,凈現值法總是正確的,而按照內含報酬率法卻可能得出錯誤的結論。尤其是當方案的期望未來現金流量中有一些為正、另外一些為負,并且正負號變化次數超過兩次時,會出現多重報酬率的問題。此時,內含報酬率決策規則完全失去了作用。

荊新、王華成(2006)指出,在無資本限量的情況下,利用凈現值法在所有的投資評價中都能做出正確的決策。因此,在這三種貼現評價方法中,凈現值法是最好的評價方法。上述例子中,按照凈現值法,我們應選擇B方案。

(二)資金時間價值在證券投資中的應用

企業是否進行證券投資主要取決于投資以后獲得的未來收益的現值和證券購買價格之間的對比,要想計算未來收益的現值,必須要考慮資金的時間價值,如果未來收益的現值大于現在的購買價格,則此項投資是可行的,否則,則是不可行的。下面通過一個債券投資的例子來說明資金在證券投資中的應用。

案例:A公司準備購買債券作為投資,K為6%,現有在三家公司同時發行5年期債券,面值均為1000元,其中,甲:票面利率8%,每年付息一次,到期還本,發行價格為1041元;乙:票面利率8%,單利計息,到期一次還本付息,發行價格為1050元;丙:票面利率0,到期按面值還本,發行價格為750元。要求:通過計算甲、乙、丙三家公司債券的價值,決策投資哪種債券?

本文下面分別從考慮資金的時間價值和不考慮資金的時間價值兩個方面來分析:

1.不考慮資金的時間價值

如果不考慮資金的時間價值,根據題中給出的數據,從目前三個企業發行債券的價格來看丙公司債券的發行價格(750元,甲為1041元,乙為1050元)最低,應該選擇丙公司債券進行投資。

2.考慮資金的時間價值

如果考慮資金的時間價值,則需要計算三種債券未來債券收益的現值,計算過程如下;

(1)甲公司債券收益的現值:

P=1000*8%(P/A,6%,5)+1000(P/F,6%,5)=1084.29(元)>1041(元)

(2)乙公司債券收益的現值:

P=1000(1+8%*5)(P/F,6%,5)=1046.22(元)<1050(元)

(3)丙公司債券收益的現值:

P=1000(P/F,6%,5)=747.3(元)<750(元)

通過計算分析,可以看出甲方案未來收益的現值為1084.29大于甲公司債券目前的發行價格1041元,投資甲公司債券是可行的,而乙公司債券收益的現值為1046.22元小于它目前的發行價格1050元,同樣丙公司債券收益的現值為747.3元小于它目前的發行價格750元,也就是說若投資乙、丙公司的債券,它們未來的收益抵償不了目前投資的支出,所以是不可行的,因此應該選擇甲方案。如果不考慮資金的時間價值,就有可能得出錯誤的結論。

四、結束語

通過以上資金時間價值在項目投資、在證券投資二個方面的應用,可以看出資金時間價值在投資決策中起著重要的作用,只有把不同時點上的收益和支出折現到同一個時點上得出的結論才具有可比性,才能得出正確的結論,使企業少一些風險,多一些收益。

[1]財務管理[M].北京:中國財政經濟出版社,2005,(12).

[2]任葆同.著力提高貨幣的時間價值[M].武漢市:湖北科技出版社,2000.

[3]荊新,王華成,劉俊彥主編.財務管理學,第四版.

(作者單位:包頭師范學院經濟與管理學院)

猜你喜歡

股市動態分析(2020年15期)2020-08-12 09:09:31

股市動態分析(2020年14期)2020-08-12 09:09:12

股市動態分析(2020年13期)2020-08-12 05:25:53

股市動態分析(2020年12期)2020-08-12 05:25:33

股市動態分析(2020年11期)2020-08-10 08:54:37

股市動態分析(2020年10期)2020-08-10 08:53:55

當代陜西(2019年18期)2019-10-17 01:48:58

華人時刊(2019年23期)2019-05-21 03:31:36

文理導航·科普童話(2016年7期)2017-02-04 15:09:20

小天使·四年級語數英綜合(2016年11期)2016-11-29 22:37:30