金融抑制:并購活動的驅動力?

2014-02-14 16:49:53斯特凡·朔伊雷爾俞曉帆

銀行家 2014年1期

斯特凡·朔伊雷爾+俞曉帆

2013年的一些大型跨國并購交易讓國際投資者逐漸意識到,并購的大潮也許會馬上到來,而健康的企業資產負債表,低利率環境以及邊際性增長將成為幕后強有力的推動力量。

健康的企業資產負債表

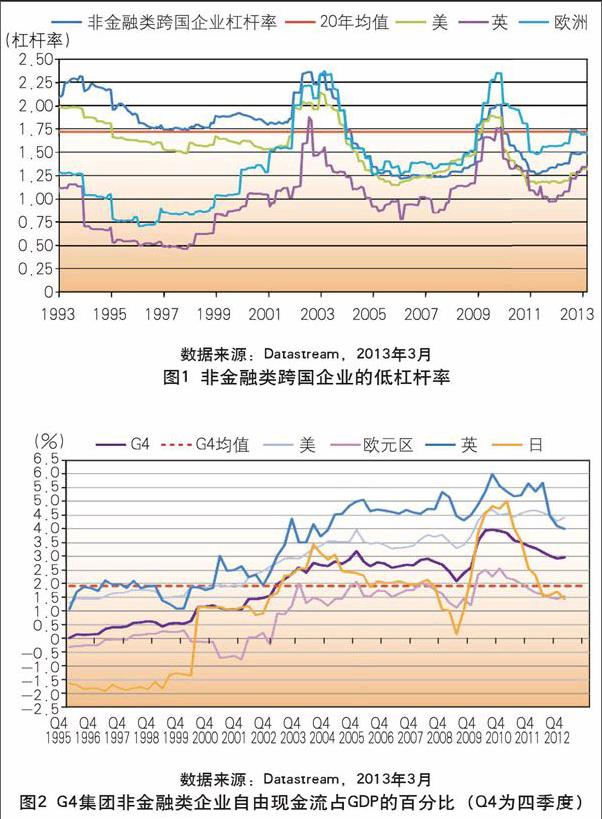

金融危機后,削減成本是跨國企業,尤其是美國企業的管理層所關注的重點,而企業的投資也相應地顯著減少。這些企業的杠桿比率(Gearing Ratio)——凈債務與稅息折舊及攤銷前利潤(EBITDA)的比率——也逐漸趨向于長期的低位。截至2013年中期,非金融類跨國公司的資本杠桿率大約維持在1.5的水平,相比過去20年均值低了約13%(見圖1)。

然而,不同國家的企業有著不同的表現。美國和英國的企業著重于降低資本支出及各種成本削減方案。2009年三季度到2010年四季度期間,這些企業將杠桿率降低了大約40%。而更有意思的是,美國企業的杠桿率在2011年經濟復蘇期間也并沒有相應的大幅提升——美國企業的杠桿率維持在1.3的水平,仍然比過去20年均值要低約15%。

去杠桿化進程有效地幫助美國企業清理了資產負債表,也因此實現了更高的現金流水平(見圖2)。2012年年末的數據顯示,美國企業自由現金流占GDP的4.4%,接近歷史高點的4.7%。對于G4集團(美國、歐盟、英國與日本)該比值在2010年年末的時候達到了4%,之后有所下降。

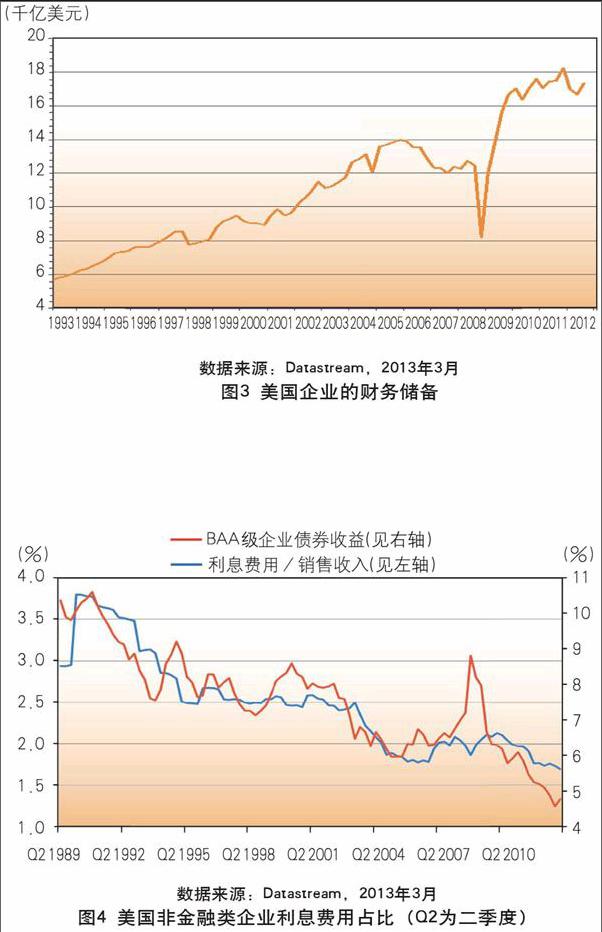

金融危機后杠桿率的降低以及現金流的改善使得美國企業的凈現金流相較危機時幾乎翻了一番。截至2013年3月,美國企業的財務儲備高達1.7萬億美元(見圖3)。相比之下,截至2012年年末歐洲企業的財務儲備大約為4750億美元(該數值的估算是基于歐洲斯托克600指數的265家非銀行與保險類企業的現金儲備)。

低利率環境的挑戰

基于上述的分析不難推斷,企業管理層在這個時點應該正在考慮如何有效運用手中的自由現金流。畢竟,持有大量現金在當前低利率環境下有可能等同于實際回報為負。因此,對于企業來講,通常有兩個選擇可供考慮:一是增加投資,企業在當前環境下比較樂觀,很有可能加大投資力度。事實上,企業的資本支出(Capex,一般是指資金、固定資產的投入)近來在美國及一些新興市場大幅增長并達到歷史高點。二是并購活動,高自由現金流企業有可能會著重尋找并購機會。2013年一季度并購數據的顯著增長表明之后該類活動會持續增加。

投資的增加或是并購業務的增長都取決于再融資條件。利息費用的改善(從2000年占銷售收入的2.5%到如今的1.7%)以及資產負債表結構的調整均有利于公司獲得更多的貸款。從圖4可以看出未來美國企業的利息費用相對于銷售收入會進一步下降。

并購時代的新興市場

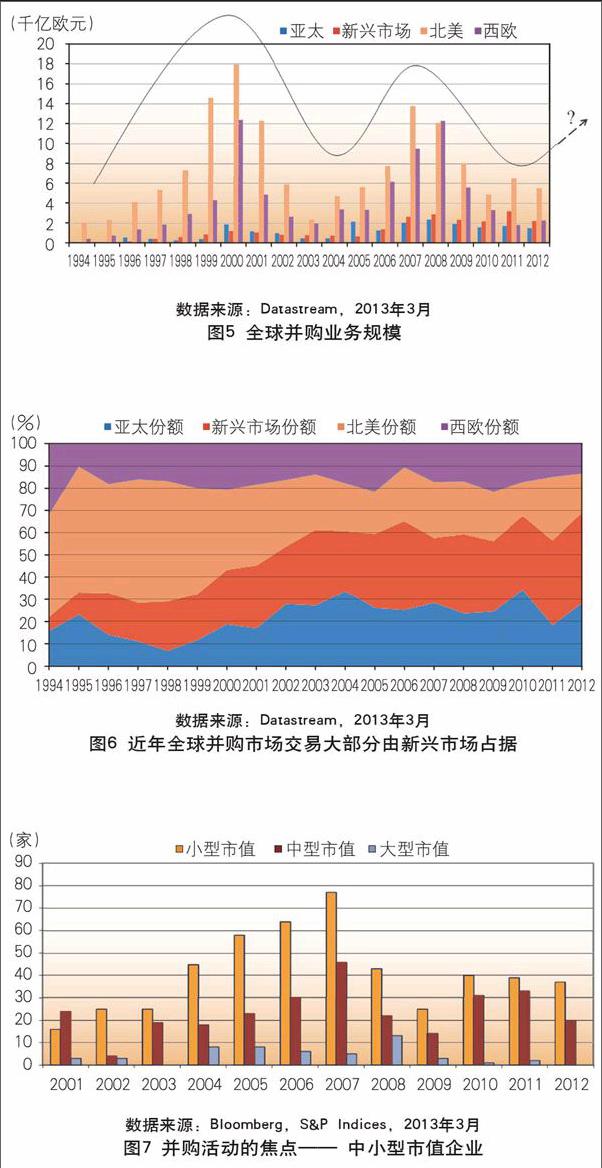

雖然2011年并購規模與2010年相比略有增長,但是在接下來的12個月該趨勢趨于平緩。截至2012年年底,全球并購業務規模年比下降20%,且顯著低于過去20年的均值。西歐的數據更加悲觀——低于平均值的50%(見圖5)。事實上,并購業務的規模相對市值已經降到了20年的低點。

然而,有意思的是并購環境在近些年發生了很大的變化。美國企業自90年代中期開始到2000年初一直占據主導位置(頂峰時期占據全球并購業的40%份額),而新型市場才區區占有6%的份額。如今這個潮流已經逐漸轉向到新興市場——高達41%的市場份額。2012年后期,歐債導致的政治危機與外部大環境的影響使得美國企業與歐洲企業的全球并購業務份額下降到了30%,而新興市場(包括亞太)則占據了70%的份額(見圖6)。

并購活動中的中小市值公司

不僅股票市場可能受益于漸趨活躍的并購活動,中小市值公司(small and mid-caps)——市值最多不超過100億美元的企業也會受益。如圖7所示,以美國為例,中小型市值企業間的并購活動遠高于大型市值企業。在2001年到2012年期間,大約800家美國中小型市值企業成為并購活動的目標,而大型企業只有50家。2012年日本中小型市值企業的并購數量超過了1000家。而在英國,并購活動中的中小型市值企業的數量是大型企業的7倍。

當然,投資者也已經準備好為稀有的有增長力的商品支付較高的溢價。溢價的計算是基于并購活動公布前的20個交易日的股票平均價格。如果以美國為例的話,2001年到2012年間投資者愿意為小型市值企業支付以標準普爾指數為基準的25%的平均溢價,為中型市值企業支付27%;為大型市值企業支付的溢價僅僅為6.5%(見圖8)。

并購驅動股票市場

盡管全球并購交易在近些年無法與2000年和2007年那時相比,但是2013年開始的上升趨勢證明之后可能出現持續性的增長(滯后性),如圖9所示,美國的并購活動大概比股票市場滯后12個月左右。同時,有吸引力的企業估值,較低的杠桿率和高現金流也向投資者發出了清晰的并購信號。如今,有機增長對于工業化國家的企業來說已然成為了一種稀缺的商品,迫使這些企業去尋找外部的擴張機會和有吸引力的細分領域企業,尤其是在新興市場。

如果之前所述得到證實,我們會看到之后的一年里全球并購業務的增長將積極影響股票市場的表現,成為股票市場的一個重要的驅動力量(見圖10)。

(作者單位:安聯全球投資者 (Allianz Global Investors),德意志銀行 (Deutsche Bank))endprint

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

少先隊活動(2022年5期)2022-06-06 03:45:04

當代水產(2022年5期)2022-06-05 07:55:06

家庭科學·新健康(2022年3期)2022-05-10 00:32:13

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

中老年保健(2021年2期)2021-08-22 07:31:10

少先隊活動(2021年1期)2021-03-29 05:26:36

快樂語文(2020年30期)2021-01-14 01:05:38