制造業(yè)采購經(jīng)理人指數(shù)賦權(quán)問題研究

2014-02-18 06:18:56孟文強孫曰瑤

統(tǒng)計與決策 2014年1期

孟文強,孫曰瑤

(1.山東大學(xué) 經(jīng)濟學(xué)院,山東 濟南 250100;2.山東科技大學(xué) 經(jīng)管學(xué)院,山東 青島 266590)

0 引言

作為經(jīng)濟運行的晴雨表,PMI受到廣泛關(guān)注,主要原因在于:PMI數(shù)據(jù)月度發(fā)布領(lǐng)先于其他數(shù)據(jù)、并且內(nèi)容涉及對經(jīng)濟周期非常敏感的制造業(yè)領(lǐng)域,能夠顯著提高宏觀計量模型的解釋能力。盡管制造業(yè)占經(jīng)濟總量的比重只有18%,但是制造業(yè)帶來的商務(wù)活動總量超過33%。制造業(yè)對其他部分的經(jīng)濟具有較大影響和帶動作用,PMI比其他指數(shù)敏感度更高,代表性更好。

國內(nèi)針對CFLP-PMI的權(quán)重問題研究很少。目前,對于PMI指數(shù)的賦權(quán)主要有兩種方法,一是美國ISM在計算PMI時,對五個擴散指數(shù)采用的等權(quán)重方法;另外一種則是Markit Economics為代表使用的不等權(quán)重賦權(quán)法,五個擴散指數(shù)權(quán)重分別為:新訂單指數(shù),權(quán)數(shù)為30%;生產(chǎn)指數(shù),權(quán)數(shù)為25%;從業(yè)人員指數(shù),權(quán)數(shù)為20%;供應(yīng)商配送時間指數(shù),權(quán)數(shù)為15%;原材料庫存指數(shù),權(quán)數(shù)為10%,我國PMI也采用這種賦權(quán)方法。本文考察現(xiàn)有Markit Economics不等權(quán)重法和美國供應(yīng)管理協(xié)會(ISM)等權(quán)重法,并從體現(xiàn)擴散指數(shù)相對重要性、充分反映擴散指數(shù)信息和更好解釋季度GDP增長率三個角度,設(shè)計新的權(quán)重和指數(shù)。對Harris(1991)和Koenig(2002)的模型加以修正,用不同賦權(quán)法構(gòu)建的PMI滯后項作為回歸元,分析不同賦權(quán)法PMI對經(jīng)濟增長的解釋效力,計算相應(yīng)的PMI臨界值。為PMI針對不同用途賦權(quán),以及建立動態(tài)分段賦權(quán)方法打下基礎(chǔ)。

1 數(shù)據(jù)與模型

1.1 數(shù)據(jù)來源

本文中CFLP-PMI及新訂單、生產(chǎn)、從業(yè)人員、供應(yīng)商配送時間和原材料庫存等擴散指數(shù)來自國家統(tǒng)計局、中國物流與采購聯(lián)合會。GDP實際季度增長率同比數(shù)據(jù)來自國家統(tǒng)計局。時間跨度為2006年1月-2012年10月。因為PMI數(shù)據(jù)為月度數(shù)據(jù),本文通過算術(shù)平均轉(zhuǎn)換為季度數(shù)據(jù)。2011年我國開始發(fā)布經(jīng)季節(jié)調(diào)整的環(huán)比季度GDP實際增長率數(shù)據(jù),時序很短。本文采用t期GDP季度實際同比增長率與t-1期之差來代替t期季度年化環(huán)比GDP增長率。這樣處理有較多好處,包括:增長率數(shù)據(jù)為年度化的數(shù)據(jù);因為均為同期之比,可以消除季節(jié)因素的影響;能夠反映環(huán)比季度增長率;當(dāng)該差值=0時,年度GDP增長率(季同比)取極值,可以根據(jù)回歸模型求出年度增長率的臨界點。為了避免混淆,以下對于季度GDP增長率(同比)簡稱GDP年增長率,對于季度GDP增長率(環(huán)比)簡稱季度增長率。

文中Δ實際采用t期GDP年增長率與t-1期之差,PMImt-1為基于現(xiàn)有賦權(quán)法計算的滯后一期PMI值,PMIit-1為基于ISM等權(quán)重法計算的滯后一期PMI值、為基于方法1-3計算的滯后一期 PMI值。、、、為相應(yīng)的待估參數(shù)。NOIt-1:t-1期新訂單指數(shù)。PIt-1為t-1期生產(chǎn)指數(shù)。EMIt-1為t-1期從業(yè)人員指數(shù),INVt-1為t-1期存貨指數(shù);SDt-1為t-1期供應(yīng)商配送時間指數(shù)。FSDt-1為t-1期供應(yīng)商配送時間逆指數(shù)。

圖1為GDP年增長率與PMI的時序圖,由圖中可以看出,PMI頂?shù)滋崆癎DP增長率頂?shù)滓粋€季度左右。例如,2008年次貸危機發(fā)生時,2008年4季度PMI值達(dá)到2006年以來的最低值41.53,隨后開始回升。而GDP增長率則在2009年1季度達(dá)到最小值6.6%。因此,以下在建立模型過程中,均采用PMI的一階滯后值來解釋GDP的季度增長率。INVt-1、FSDt-1的相關(guān)系數(shù)分別達(dá)到0.716、0.694、0.768、0.710、0.546、0.492、0.581,其中新訂單指數(shù)NOIt-1、PMIt-1、生產(chǎn)指數(shù)PIt-1與相關(guān)系數(shù)較高,均超過0.7。

圖1 GDP年增長率與PMI時序圖

1.2 關(guān)于回歸模型的設(shè)定

本文的回歸模型設(shè)定與Harris(1991)和Koenig(2002)的模型設(shè)定有所不同,Koenig在Harris模型基礎(chǔ)上引入了PMI的邊際項,本文的模型則引入PMI的滯后項。原因有二:一是,我們關(guān)注的焦點是PMI的預(yù)測經(jīng)濟周期變化的能力,必然要用PMI的歷史值來預(yù)測現(xiàn)實;二是從前述我國有限的歷史數(shù)據(jù)的分析中,可以看到提前一季度的波谷和峰頂關(guān)系。

2 基于三個不同角度的新賦權(quán)方法

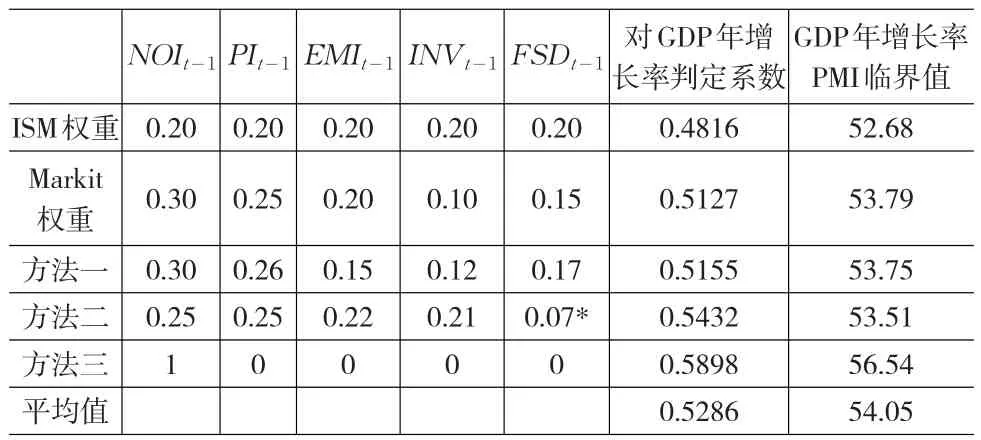

如前所述,我國現(xiàn)有賦權(quán)法與Markit Economics不等權(quán)重法相同,ISM采用等權(quán)重法。下面,本文從三個角度,提出新的賦權(quán)方法,構(gòu)建新指數(shù):

2.1 反映五個擴散指數(shù)各自對GDP年增長率相對重要性的賦權(quán)方法

我們采用加法模型構(gòu)建PMI,實際假定五個擴散指數(shù)之間相互獨立。以下,我們根據(jù)五個擴散指數(shù)對GDP年增長率的回歸判定系數(shù)R2大小(相對重要性)確定權(quán)重,如下表所示。

表1 新賦權(quán)重與實際權(quán)重

如上所示,基于判定系數(shù)賦權(quán)的新訂單和生產(chǎn)指數(shù)與實際權(quán)重基本一致,而從業(yè)人員指數(shù)權(quán)重低于新賦權(quán)重,存貨與供應(yīng)商配送時間權(quán)重則略高于新賦權(quán)重。由于,在PMI構(gòu)建中,新訂單和生產(chǎn)指數(shù)權(quán)重超過50%,兩項權(quán)重相同意味著故根據(jù)新賦權(quán)重構(gòu)建的PMI與實際PMI的表現(xiàn)應(yīng)相差不大。實際結(jié)果也是如此,根據(jù)最優(yōu)權(quán)重構(gòu)建的PMIt-1與的相關(guān)系數(shù)為0.718僅略高于實際賦權(quán)時的0.716。該方法簡便易行,與實際權(quán)重比較吻合,與定性判斷比較接近,但主要問題是原理不夠清晰。

2.2 方法二:充分提取五個擴散指數(shù)信息目標(biāo)的賦權(quán)法

本文基于主成分分析法來提取五個擴散指數(shù)信息。主成分分析法是一種研究如何通過原來變量的少數(shù)幾個線性組合來解釋原來變量絕大多數(shù)信息的一種多元統(tǒng)計方法。這里,與普通合成PMI采用供應(yīng)商配送時間逆指數(shù)FSDt-1的方法不同,我們采用的是配送時間指數(shù)SDt-1。原因在于當(dāng)訂單上升以及生產(chǎn)上升時,配送時間一般上升,變動方向一致。保證提取主成分時,其系數(shù)均為正值。由主成分分析法,發(fā)現(xiàn)當(dāng)我們保留一個主成分時,解釋方差比例達(dá)到66.35%,保留兩個主成分可以達(dá)到87.23%。從充分反映擴散指數(shù)信息角度,似應(yīng)保留兩個主成分。但我們這里研究構(gòu)建一個指數(shù)的賦權(quán)法,而且66.35%的解釋比例可以滿足要求,因此我們僅保留一個主成分。構(gòu)建的指數(shù)如下:

PMImt-1與GDP年增長率的相關(guān)系數(shù)達(dá)到0.737。

2.3 方法三:充分反映季度GDP增長率目標(biāo)的賦權(quán)法

為了找到最佳反映季度GDP增長率的權(quán)重分配方法,本文構(gòu)建季度增長率與各擴散指數(shù)的多元回歸方程。回歸方程的形式由于受到我們希望建立的PMI形式的限定,存在一些問題,回歸元的多重共線性就是其中之一。

經(jīng)檢測,t-1期五個擴散指數(shù)之間均存在一定的相關(guān)性。為了充分反映季度GDP增長率目標(biāo),保證系數(shù)均為正值。經(jīng)反復(fù)計算,僅保留新訂單指數(shù)NOIt-1,對GDP季度增長率的反映程度最好,NOIt-1與年GDP增長率相關(guān)系數(shù)達(dá)到0.768。

3 基于五種賦權(quán)方法PMI解釋能力的比較。

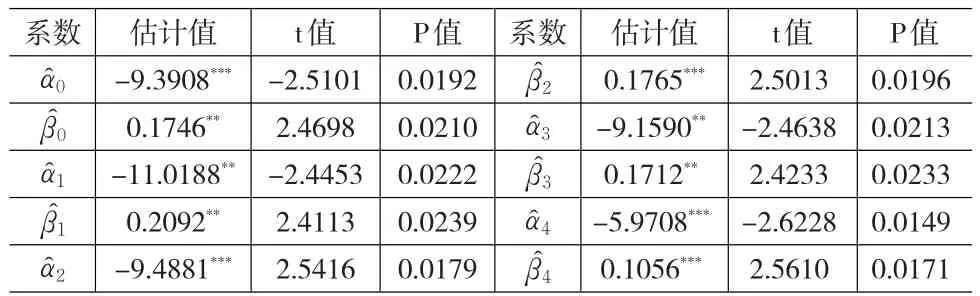

以下分別通過回歸說明,不同權(quán)重條件下的PMIt-1對GDP年增長率、GDP季度增長率的解釋能力,以及相應(yīng)的臨界值。模型1-5分別為針對Markit、ISM、方法1-3賦權(quán)法計算的PMI與GDP季度增長率的回歸模型。如下所示:

表2 模型參數(shù)估計結(jié)果

從回歸結(jié)果來看,模型1-5的參數(shù)均為高度顯著的。根據(jù)不同模型,我們計算出年增長率的臨界值如下。

表3 不同權(quán)重匯總

從對GDP年增長率的回歸判定系數(shù)來看,方法二、三對于GDP年增長率的解釋能力優(yōu)于其他方法,ISM權(quán)重解釋能力最差。本文采用Harris模型,采用美國1947年以來數(shù)據(jù)進(jìn)行檢測,發(fā)現(xiàn)ISM對美國GDP季度增長率(環(huán)比)解釋能力較好,部分說明了ISM選擇等權(quán)重方法的原因。根據(jù)我國回歸模型計算得到GDP年增長率PMI臨界值平均為54,意味著當(dāng)PMI低于54時,GDP年增長率會下降,反之則上升。

4 結(jié)論

通過對歷史數(shù)據(jù)的分析,我們得出以下結(jié)論:

(1)CFLP-PMI一般能夠提前一個季度反映GDP年增長率的波谷和峰頂,根據(jù)PMI回歸模型可以確定GDP年增長率變化的臨界值,具有一定的預(yù)測經(jīng)濟周期的意義。例如,根據(jù)回歸模型計算得到GDP年增長率PMI臨界值平均為54,意味著當(dāng)PMI低于54時,GDP年增長率會下降,反之則上升;

(2)本文采用基于擴散指數(shù)相對重要性、充分反映五種擴散指數(shù)信息和充分反映GDP季度增長率三種新方法,建立三種賦權(quán)方法,構(gòu)建兩種新的指數(shù)。研究發(fā)現(xiàn),目前PMI指數(shù)賦權(quán)法存在優(yōu)化的潛力。例如,可以針對不同用途來設(shè)定權(quán)重,可以考慮建立動態(tài)權(quán)重和非線性權(quán)重;

(3)按照ISM同等賦權(quán)法計算的PMI對GDP增長率的反映能力稍弱。本文采用Harris模型,采用美國數(shù)據(jù)檢測發(fā)現(xiàn)ISM對美國GDP季度增長率(環(huán)比)解釋能力較好,部分說明了ISM選擇等權(quán)重方法的原因。但目前我國的歷史數(shù)據(jù)表明,不適合采用ISM的等權(quán)重法;

(4)基于判定系數(shù)賦權(quán)法反映擴散指數(shù)的相對重要程度,具有簡便易行的特點。與實際權(quán)重相比,新訂單和生產(chǎn)最優(yōu)權(quán)重與實際權(quán)重基本一致,而從業(yè)人員指數(shù)權(quán)重低于最優(yōu)權(quán)重,存貨與供應(yīng)商配送時間權(quán)重則略高于最優(yōu)權(quán)重;

(5)基于充分反映五種擴散指數(shù)信息賦權(quán)分析顯示,該方法解釋方差比例達(dá)到66.35%,而且與GDP年增長率的相關(guān)系數(shù)達(dá)到0.737,該方法具有統(tǒng)計意義明確,預(yù)測效果好的特點,優(yōu)于現(xiàn)在所采用的賦權(quán)方法;

(6)基于更好的反映GDP增長率構(gòu)建PMI權(quán)重。由于存在多重共線性,五項綜合的PMI并非反映GDP增長的最佳指數(shù),文中分析得出新訂單指數(shù)在反映經(jīng)濟增長率方面好于現(xiàn)有PMI。研究表明應(yīng)當(dāng)考慮根據(jù)不同的應(yīng)用選擇不同的權(quán)重,或者選擇某一項分散指數(shù)來說明具體問題,不應(yīng)籠統(tǒng)的用PMI來反映多種宏觀經(jīng)濟總量變動趨勢;

(7)目前,方法一賦權(quán)與現(xiàn)有PMI在反映GDP增長率方面效力基本相同,方法二、三對GDP年增長率的反映能力均超過現(xiàn)有方法。從保持PMI可比性角度,應(yīng)保留現(xiàn)有PMI權(quán)重,并適時推出基于充分反映擴散指數(shù)信息的新指數(shù)。從長期來看,隨著歷史數(shù)據(jù)的積累,應(yīng)當(dāng)鼓勵根據(jù)不同用途發(fā)展差異化權(quán)重,并根據(jù)歷史數(shù)據(jù)進(jìn)行動態(tài)調(diào)整。

隨著PMI和我國季度經(jīng)濟數(shù)據(jù)(環(huán)比)的積累,分階段構(gòu)建回歸模型確定階段權(quán)重,以更好發(fā)揮PMI經(jīng)濟晴雨表的作用。另外,盡管現(xiàn)有PMI為采用加法模型賦權(quán),后續(xù)研究會進(jìn)一步考慮擴散指數(shù)非線性模型與賦權(quán)的效果。

[1]Bretz,Robert J.Behind the Economic Indicators of the NAPM Report on Business[J].Business Economics,1990,(7).

[2]F.Koenig.Using the Purchasing Managers’Index to Assess the Economy’s Strength and the Likely Direction of Monetary Policy Economic&Financial Policy Review,2002,1(6).

[3]Harris,E.Tracking the Economy with Purchasing Managers’Index[J].FRBNY Quarterly Review,1991Autumn.

[4]陳中濤.經(jīng)濟態(tài)勢平穩(wěn)通脹壓力緩解——從2010年12月份PMI看經(jīng)濟發(fā)展[J].經(jīng)濟論壇,2011,(1).

[5]潘正彥.PMI環(huán)比回落折射中國經(jīng)濟雙重壓力[J].中國物流與采購,2011,(10).

[6]中國物流信息中心,經(jīng)濟增速回落價格漲勢減緩——從6月份PMI看經(jīng)濟發(fā)展[J].資源再生,2011,(7).

[7]王小娥,楊荇.哪個PMI更能反映出中國經(jīng)濟未來走勢[N].上海證券報,2012-4-12.

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

中學(xué)生數(shù)理化·七年級數(shù)學(xué)人教版(2020年10期)2020-11-26 08:24:50

數(shù)學(xué)物理學(xué)報(2020年2期)2020-06-02 11:29:24

兒童故事畫報(2019年5期)2019-05-26 14:26:14

光學(xué)精密工程(2016年6期)2016-11-07 09:07:19

Coco薇(2016年2期)2016-03-22 02:42:52

核科學(xué)與工程(2015年4期)2015-09-26 11:59:03

Coco薇(2015年1期)2015-08-13 02:47:34

小雪花·成長指南(2015年7期)2015-08-11 15:03:12

小雪花·成長指南(2015年4期)2015-05-19 14:47:56