微型金融機構可持續發展的實證分析

2014-02-18 06:20:32馬志峰

統計與決策 2014年1期

關鍵詞:發展

熊 芳,馬志峰

(中南民族大學 經濟學院,武漢430074)

1 問題的提出

微型金融機構可持續發展的現狀并不樂觀,而且分化嚴重。Deutsche Bank(2007)的一份報告顯示,全世界僅有約2%的、已經發展成熟、規模很大、受到嚴格監管的微型金融機構是可持續發展的;約8%的、大部分是已經商業化的、以利潤或者可持續發展為目標的微型金融機構接近于可持續發展;另外,約20%、大部分都是非政府組織(NGOs)的微型金融機構則處于第三層次,目前雖未實現、但其中的一些在不久的將來就可實現可持續發展。剩下的約70%、主要是較小的、剛成立的微型金融機構,當前還依賴于補助,遠未實現可持續發展。本文將借鑒國內外構建的微型金融機構可持續發展的指標體系,以湖北省恩施州8個縣市的農村信用合作社在2005~2011年間的數據作為樣本,在對其可持續發展現狀進行刻畫的基礎上,通過回歸分析,進一步剖析影響微型金融機構實現可持續發展的因素,在此基礎上,提出切實可行的政策建議。

2 微型金融機構可持續發展現狀的統計學描述

2.1 微型金融機構可持續發展的衡量指標

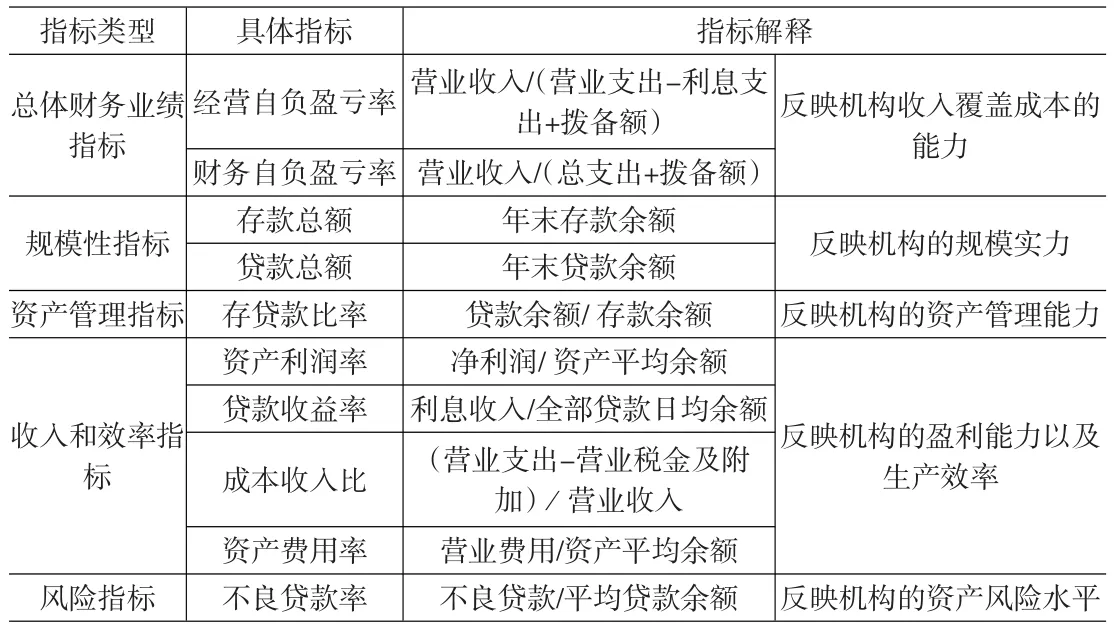

借鑒國內外建立的微型金融機構可持續發展的指標體系,結合我國微型金融機構發展的特征及數據的可獲得性,本文將從總體財務業績、規模、資產管理、收入及風險等5個維度對微型金融機構的可持續發展現狀進行刻畫。具體指標及其解釋見表1。

值得指出的是,表1所列的各指標中,成本收入比、資產費用率以及不良貸款率為負向指標,其余指標均為正向指標。

表1 衡量微型金融機構可持續發展的指標

2.2 可持續發展現狀的統計學描述

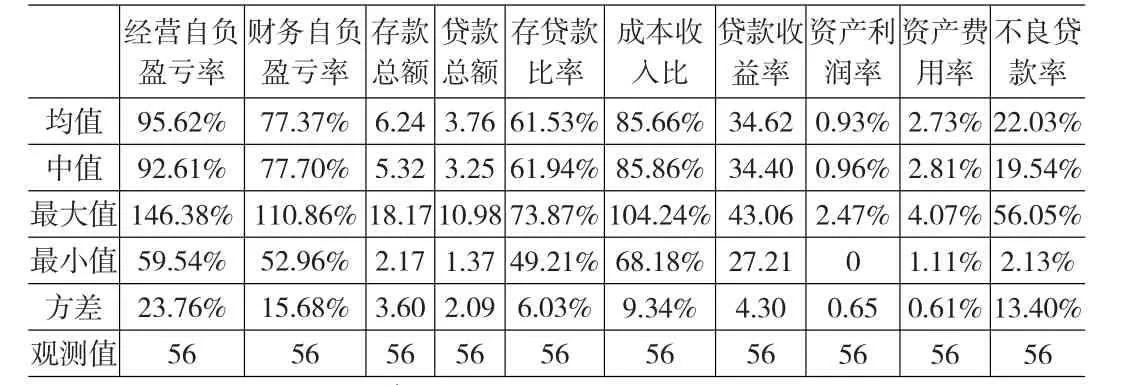

本文將以湖北省恩施土家族苗族自治州的農村信用社為例來對我國微型金融機構可持續發展的現狀進行描述。樣本來源是8個縣市的農村信用合作社(每個縣市的農村信用合作社的總和數據為一個樣本),樣本期間為2005~2011年。數據特征用均值、中值、最大值、最小值和方差進行描述,見表2。

從表2數據可以發現,經營自負盈虧率的最大值和最小值分別為1436.38%和59.54%,但均值和中值達到95.62%和92.61%,說明雖然有農信社尚未實現經營可持續發展,但整體水平已經接近經營可持續發展。而財務自負盈虧率的相關數據依次為110.86%、52.96%、77.37%和77.70%,說明僅有少量農信社實現了財務上的可持續發展,并且整體水平離實現財務可持續發展有較大距離。同樣,表2中的還有部分數據也反映出當地農信社可持續發展的現狀堪憂。一是,存款總額和貸款總額的均值分別只有6.24和3.76億元,最大值分別也只有18.17和10.98億元。而2011年的數據顯示,恩施州8個縣市共有農信社和聯社營業部136家。因此,從機構網點數量與存貸款總額看,機構的規模實力很弱。二是,從反映機構經營效率的成本收入比來看,均值83.90%,最小值也有68.18%,都遠大于人行所要求的45%的最高限水平;而且,資產費用率的相關值也都很大,反映農信社的投入產出比和經營效率很低。最后,不良貸款率的均值24.48%,也遠高于人行所要求的不超過15%的標準,說明農信社的資產質量不高,存在較大的安全隱患。

表2 微型金融機構可持續發展指標的統計學描述

但表2中也有兩個較為積極的數據。一方面,存貸款比率的均值、最大值和最小值依次為61.53%、73.87%和49.21%,均小于銀監會所要求的“年末低于80%”的標準,表明農信社具有較強的資產管理能力(我們的調研顯示,當地農戶對資金的需求非常強烈,存款轉化為貸款較為容易,因此,這一數據并不能說明農信社有很強的資產管理能力)。另一方面,從反映微型金融機構收入能力的資產利潤率來看,其均值為0.93%,大于銀監會所要求的不低于0.5%的水平。說明整體而言,農信社全部資產的創收水平較好,營利能力較高。

3 模型設定與估計

3.1 模型設定

首先,建立檢驗模型為:

在上式中,Yjt代表可持續發展指標,包括經營自負盈虧率和財務自負盈虧率;Sijt代表規模性指標,i=1,2分別表示存款總額和貸款總額;Gjt是資產管理性指標;Rpjt代表收入指標,p=1,2,3,4分別代表成本收入比、貸款收益率、收入利潤率和營業費用率;Njt是風險指標。此外,α、bijt、cpjt和α1是系數項,εjt為干擾項。

3.2 實證結果

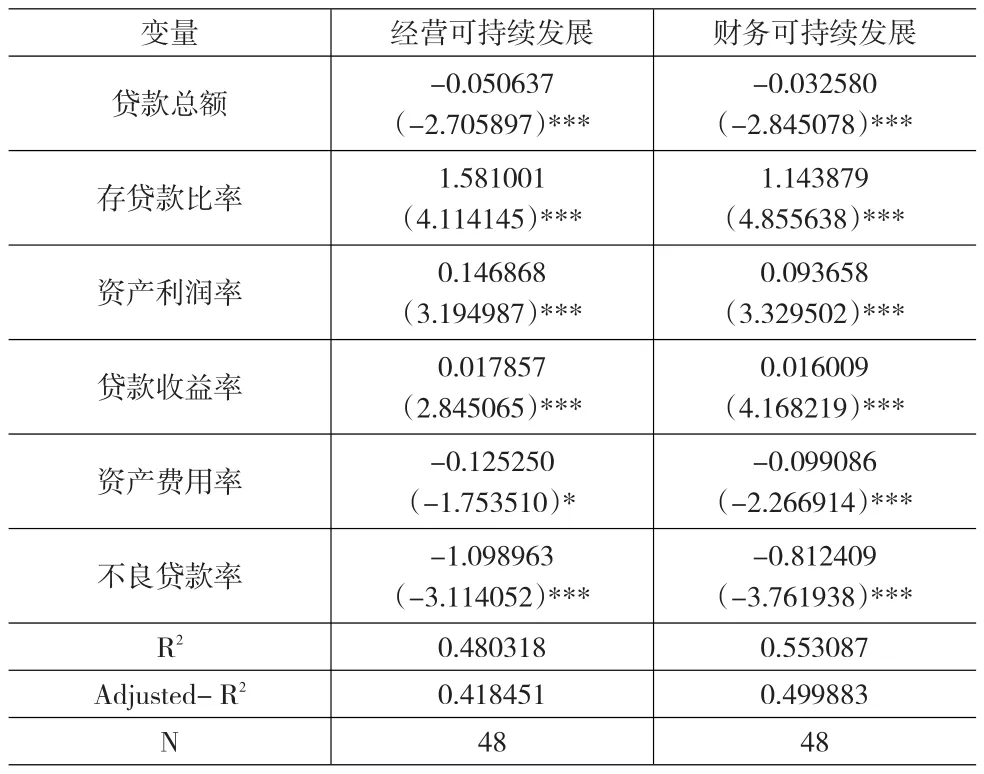

本文采用逐步篩選法,即首先將全部相關的變量引入回歸方程進行變量的顯著性檢驗,在一個或多個不顯著的變量中,將t檢驗值最小的那個變量剔除,再重新擬合回歸方程進行檢驗,直到方程中所有變量顯著為止。回歸結果表明,影響經營可持續發展和財務可持續發展的因素相同,如表3所示。

根據表3的數據,我們可以得到如下結論:

⑴貸款總額與農信社的可持續發展顯著負相關。這一結果從常規視角似乎難以解釋。因為從規模經濟的角度,貸款規模越大,貸款利潤越高,農信社的可持續發展能力應該越強。但事實卻是:由于農信社的貸款總額中大部分是面向農戶的小額貸款;并且,雖然單筆小額貸款是有利可圖的,但由于人力成本高,收回貸款的難度大,不良貸款率高,導致該類貸款的實際成本很高。再加上目前貸款利率尚未市場化,貸款所產生的收入不足以彌補高昂的人力成本及壞賬損失。

表3 微型金融機構可持續發展的實證檢驗結果

⑵存貸款比率與可持續發展具有顯著的正相關性。存貸款比率衡量的是金融機構資產管理的能力。因而這一結果表明,存款轉化為貸款的比率越高,即金融機構的資產管理能力越高,則金融機構的可持續發展能力越好。并且,表3的數據表明,在本次回歸中,存貸款比率與可持續發展的相關系數都是最大的,這一結果也驗證了前文中所提出的農信社具有較高資產管理水平的觀點。

⑶收入效率指標中,除成本收入外,其余指標與可持續發展都存在較為顯著的關系。其中,資產利潤率和貸款收益率是正相關,資產費用率是負相關。這一結果證實,農信社的全部資產創收的能力越高,經營效率越高(資產費用率為負向指標),農信社的可持續發展能力越高。值得指出的是,貸款收益率與可持續發展之間的相關系數非常低(分別是0.017857和0.016009)。對這一結果的可能解釋是:農村信用社資金成本在3.5%左右的情況下,貸款利率在8%~10%才能使小額貸款自負盈虧(李鎮西,2011)。而恩施自治州近年來的貸款收息率基本都在7%~10%的區間內,扣除不良貸款產生的損失,貸款收益率水平較低,從而對可持續發展的貢獻力度也較低。

⑷不良貸款率與可持續發展呈現顯著的負相關性。雖然這一結果符合預期,但兩者相關系數之高(分別為-1.09863和-0.812409)卻出乎意料。微型金融機構提供小額信貸的初衷是,通過小組貸款、連續貸款與動態激勵,以及分期還款計劃等機制的設計,以確保貸款能滲透到貧困人群的同時具有較高的還款率。但從恩施州農信社的實踐來看,貸款方式較為簡便,并且貸款期限較短,也沒有采用分期還款計劃,同時缺乏良好的信用風險預警機制,這些因素的合力作用導致不良貸款率很高,對可持續發展形成巨大的不良影響。

4 結論及政策建議

本文運用EVIEWS6.0分析軟件,對湖北省恩施土家苗族自治農村信用社在2005~2011年間的樣本數據進行了統計描述和回歸分析,希望在刻畫我國微型金融機構可持續發展現狀的基礎上,探尋制約和影響微型金融機構可持續發展的因素,從而為如何平衡微型金融機構的社會扶貧功能和可持續發展提供一些切實可行的政策建議。

統計分析和回歸分析的結果表明:(1)雖然有部分農信社尚未實現經營可持續發展,但整體水平已經接近經營上的可持續發展;同時,僅有少量農信社實現了財務上的可持續發展,并且整體上離財務可持續發展有較大距離。(2)與一般金融機構不同,農信社的宗旨是在可持續發展基礎上實現社會扶貧的功能,這決定了農信社并不能過度依靠提高利率來覆蓋農戶貸款的高額成本。因此,單純擴大貸款規模并不能有效提高農信社可持續發展能力。(3)提高營利能力和生產效率水平將有助于提高當地農信社的可持續發展。雖然正相關,但收入指標與可持續發展的相關系數都不大,特別是貸款收益率,相關系數更小,說明營利能力不高導致其貢獻力度不大。相反,資產費用率各指標值都很大,與可持續發展的相關系數相對也較大,反映出當地農信社控制成本,提高效率的緊迫性。(4)不良貸款率是制約可持續發展的重要因素。由于沒有建立激勵或者誘導農戶主動還款的機制,也缺乏良好的信用約束及預警機制,導致實踐中并沒有出現理論上的“窮人最有信用”的局面,并且使得貸款規模與農信社的可持續發展之間出現負相關的結果。同時,高的不良貸款率也能部分地解釋當地農信社可持續發展的現狀。

[1]Cull,Spreng.Pursuing Efficiency while Maintaining Outreach:Bank Privatization in Tanzania[J].Journal of Development Economics,2011,94(1)

[2]Hermes,Lensink.Microfinance:Its Impact,Outreach,and Sustainability[J].World Development,2011,39(6).

[3]焦瑾璞,陳瑾.建設中國普惠金融體系[M].北京:中國金融出版社,2009.

[4]李鎮西.微型金融:國際經驗與中國實踐[M].北京:中國金融出版社,2011.

[5]熊芳.微型金融機構(MFIs)發展綜述[J].金融發展研究,2009,(4).

[6]周才云.農村微型金融可持續發展的國際經驗[J].世界農業,2012,(12).

猜你喜歡

中國核電(2021年3期)2021-08-13 08:56:36

中國臨床醫學影像雜志(2019年1期)2019-04-25 06:49:28

家庭影院技術(2018年11期)2019-01-21 02:20:52

紅土地(2018年12期)2018-04-29 09:16:48

華人時刊(2017年21期)2018-01-31 02:24:01

北方交通(2016年12期)2017-01-15 13:52:53

中國衛生(2016年5期)2016-11-12 13:25:42

中國衛生(2015年2期)2015-11-12 13:13:54

當代縣域經濟(2015年12期)2015-03-20 15:51:06

創業家(2015年7期)2015-02-27 07:54:15